Da vi kjøpte vårt første hus, tok det lang tid å finne Ikke sant hus.

Vi kjøpte vårt første hjem i 2005 og dokumenterte hele prosessen på min forrige blogg, Bargaineering, og det var en stressende og skummel opplevelse.

Vi så på kvadratmeter, vi så på soverom og bad, vi så på nabolag og skoler, og vi så på antall parkeringsplasser og om det hadde en garasje. En av tingene vi egentlig ikke så nøye på var prisen.

Vi hadde et budsjett, men vi fant aldri ut hvorfor budsjettet vårt var vårt budsjett. Til syvende og sist hadde vi det bra. Boliglånet var bare litt høyere enn min forrige leiebetaling, og økonomisk var vi solide. Dette var også i en periode da bankene var ivrige etter å låne deg så mye penger som mulig og krevde veldig lite som dokumentasjon!

Men ved et uhell å kjøpe riktig mengde hus er ikke måten å gjøre det på. Da vi flyttet til vårt andre hjem, et mye større, var vi litt smartere med å bestemme hva vårt budsjett var. Denne artikkelen vil lede deg gjennom tankeprosessen vår og hvordan du kan låne den for å bestemme hvor mye hus du har råd til.

Hvor mye hus kan jeg ha råd til?

Hvis du spør bankene, er de villige til å låne deg så mye som inntekten din vil støtte. De bruker en enkel beregning kjent som “Gjeld-til-inntektsforholdet” (DTI), som er din totale månedlige gjeldsbetalinger dividert med din totale (brutto) månedlige inntekt. Med andre ord, hvor mye av din månedlige inntekt går til din gjeld?

Consumer Finance Protection Bureau ga ut regler om endring av regel Z, som er sannheten i utlånsloven, som inkluderte standarder for "tilbakebetalingsevne" og "kvalifisert boliglån" som svar på gleden av boligkrisen på slutten av 2000 -tallet. Banker må foreta vurderinger av låntakers evne til å betale tilbake, og en av disse bestemmelsene innebærer gjeld-til-inntektsgrad.

Regelen sier at forbrukeren må ha en total gjeldsinntektsgrad som er mindre enn eller lik 43%.

I tillegg krever Fannie Mae og Freddie Macs retningslinjer en 36% gjeld i forhold til inntekt, så noen banker foretrekker den lavere prosentandelen.

Ikke overraskende ligger begge tallene over det som anbefales når det gjelder hvor mye du bør bruke på bolig. Hvis du abonnerer på 20-30-50 budsjetteringsforhold, bør du ikke bruke mer enn 30% av inntekten din på bolig. Kanskje 36% -43% tar hensyn til akkumulering av egenkapital, men jeg tviler på det.

Hvis du vil jobbe deg tilbake fra 30% -tallet, kan du bruke boliglånskalkulatorer til å avgjøre hva boliglånet ditt kan få en bestemt månedlig betaling. Dette vil bare være ballpark -tall fordi boliglånets rente vil avhenge av din kreditt score. Hvis det er bra, betaler du mindre. Hvis det er ille, betaler du mer.

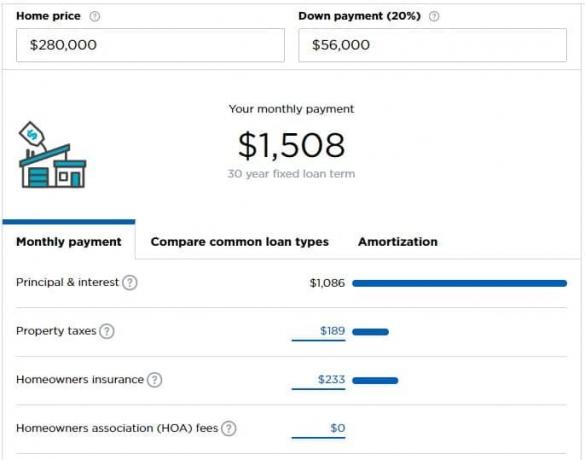

La oss si at du tjener $ 5000 i måneden ($ 60 000 i året) og har råd til å bruke $ 1500 i måneden på boliglånet ditt (30%). I følge Nerdwallet sin boliglånskalkulator, har du råd til et hjem som koster $ 280 000 hvis du har 56 000 dollar å sette ned som forskuddsbetaling.

Kalkulatoren gjør noen forutsetninger som du kanskje må justere ut fra din situasjon.

Hvor mye hus trenger jeg?

Noen ganger er dette det bedre spørsmålet, men det som ikke er stilt.

Hvor mye hus trenger du egentlig? Er det ett soverom for deg og din partner pluss ett for hvert barn? Pluss et kontor? Et verksted? Hvor mange barn vil du ha?

Dette er alle gode spørsmål, og bare du vet svaret.

Da må du spørre deg selv, er dette ditt "starthus", ditt "evige hus", eller er det bare et hus underveis?

Jeg personlig liker ikke begrepene "starthus" eller "evig hus" fordi det gir deg den falske ideen om at du må flytte til et større hus. Det gjør du ikke. Du og din familie er det som gjør et hus til et hjem, og det er hjemmet som betyr noe. Jeg vet noen ganger at penger kan være litt upersonlige, men jeg vil ikke antyde at det er helt upersonlig ved å bruke disse begrepene.

Med mindre eksterne faktorer tvinger deg, tror jeg at du bare bør kjøpe ett hus. Transaksjonskostnadene er astronomiske (6% ved salg, pluss alle skatter og avgifter). Bærekostnadene er astronomiske (eiendomsskatt alene er brutal; ikke engang se på boliglånsrenten eller vedlikeholdet).

I en ideell verden vil du leie til du kjøper hus, bor i huset i årene du oppdrar barn (eller ikke, hvis du bestemmer deg for at du ikke vil), og deretter reduserer du pensjonisttilværelsen.

Prøv "Playing House" økonomisk

Når du har bestemt deg for hvor mye hus du har råd til, kan du prøve å gjøre "boliglånsbetalinger" til et husfond.

Ta din fremtidige boliglånsbetaling, trekk fra det du betaler i bolig akkurat nå, og legg overskuddet i sparing.

La oss for eksempel si at du bestemmer deg for at du har råd til en månedlig boliglånsbetaling på $ 1500, men du betaler $ 1200 i husleie. Ta de ekstra $ 300 og sett den inn på en egen sparekonto.

Håndterer budsjettet det uten problemer? Flott! Du er ikke for lang.

Belaster budsjettet litt? Har du bare vondt av den årlige bonusen eller heve? Vurderer a sidehas å supplere inntekten din? Kanskje du kjøper for mye hus. Det er bedre å vite akkurat nå enn å finne ut etter at du har flyttet inn!

Vurder dine nye utgifter

Hvis du vil ta det til et annet nivå, bør du vurdere alle fremtidige utgifter du vil ha med hjemmet.

Blir verktøyene dine høyere? Må du betale for ekstra tjenester?

Prøv å rulle alle de ekstra utgiftene, mens du trekker fra alle utgifter du ikke vil ha i det nye huset, til en sparekonto, slik at budsjettet ditt får en følelse for livet med en større boligbetaling.

Hva er noen nye utgifter du kanskje ikke hadde som leietaker?

- Vedlikehold og reparasjon på apparater - Du er nå ansvarlig for: kjøleskap, ovn, komfyr, varmtvannsbereder, HVAC eller ovn og andre apparater. EN hjemmegaranti eller serviceplan kan bidra til å dekke noen av kostnadene, men det er fortsatt en ny utgift.

- Flere møbler for større kvadratmeter - Hvis det er større, trenger du møbler for å fylle disse områdene.

- Huseierforeningsavgifter

- Huseierforsikring

- Annet vedlikehold og reparasjoner - En plen å klippe? Busker å vedlikeholde?

- Tepper, maling, andre kosmetiske forbedringer

- Høyere verktøy - Et større rom betyr mer strøm og energi for å varme og avkjøle.

Du vil bli overrasket over hvor mange ting som koster penger i et hus!

Hvis du legger disse midlene til side, har du en positiv nedover veien: Når det er på tide å kjøpe huset, kan de ekstra besparelsene fungere som din nedbetaling.