Het lijkt erop dat er de afgelopen jaren elke maand een nieuwe kop is geweest over hoe overgewaardeerd de markt is. Maar hoe bepalen mensen wat overgewaardeerd is en wat ondergewaardeerd?

Analisten volgen verschillende indicatoren. Deze indicatoren kijken naar de grondbeginselen van de aandelenmarkten of de bredere economie. Analisten willen een beter antwoord geven op de veelgestelde vraag: zitten we op een piek of een bodem?

Om risico's te beheersen, kunnen beleggers naar een of een combinatie van deze indicatoren kijken en tot hun recht komen conclusies over wat te doen met hun portefeuille in termen van activaspreiding, contant geld en veel andere variabelen. Evenzo kunnen beleggers deze indicatoren gebruiken om hun eigen overtuigingen te versterken en de beste tijd te vinden om nieuwe posities te openen of wat winst te boeken.

Zullen deze indicatoren u vertellen wanneer een zeepbel zal barsten of wanneer een enorme bull run aan de gang is? Waarschijnlijk niet. Wat ze wel kunnen doen, is beleggers een beter idee geven van de kansen, wat leidt tot betere besluitvorming.

De korte versie

- Beleggers die willen weten of de markt onder- of overgewaardeerd is, kunnen een paar belangrijke statistieken gebruiken om te bepalen waar de markt zich bevindt.

- De belangrijkste statistieken zijn de K/W, de Buffet-indicator, Tobin's Q, margeschuld en omgekeerde rentecurve.

- Houd er rekening mee dat elke statistiek zijn nadelen heeft en dat geen enkele indicator de volgende neergang op de aandelenmarkt kan voorspellen.

5 manieren om te zien of de aandelenmarkt ondergewaardeerd of overgewaardeerd is

1. K/W en Shiller K/W

De eerste indicator - de meest geciteerde statistiek voor een bedrijf - is de P / E verhouding. Dit is gewoon de verhouding tussen de aandelenkoers en de bedrijfswinsten. De logica is dat een aandeel een premie heeft boven het netto-inkomen dat het bedrijf over een periode van 12 maanden genereert. Hoeveel van een premie is wat echt meet hoe over- of ondergewaardeerd een bedrijf is. Snelgroeiende bedrijven hebben over het algemeen hogere K/W-ratio's omdat beleggers wedden op hogere toekomstige inkomsten en bereid zijn ervoor te betalen.

Als het gaat om het gebruik van de K/W-ratio als waarderingsinstrument voor de markt, moet u kijken naar de langetermijngemiddelde K/W. Vergelijk dit met waar het nu staat. Natuurlijk omvat dat langetermijngemiddelde veel bearmarkten. Dus als we ons midden in een bullmarkt bevinden, verwachten we hogere cijfers. Maar als de gemiddelde P/E-ratio hoger is dan ooit tevoren, is de kans groter dat de markt overgewaardeerd wordt. Ter referentie, de huidige S&P 500-ratio staat op 34,5. En dit suggereert dat de markt overgewaardeerd is.

Een argument tegen het gebruik van dit systeem is dat de inkomsten aanzienlijk variëren in de loop van een bedrijfscyclus. Deze cycli duren doorgaans tussen de zeven en tien jaar. Dit betekent dat het vergelijken van de huidige en gemiddelde P/E-ratio's misleidend kan zijn, afhankelijk van waar we ons in de conjunctuurcyclus bevinden. Om dit probleem op te lossen, bedacht de bekroonde econoom Robert Shiller de cyclisch gecorrigeerde P/E-ratio (CAPE), of Shiller P/E-ratio.

De Schiller P/E-ratio verzacht de volatiliteit door het gemiddelde van de laatste 10 jaar van de winst te nemen en deze aan te passen voor inflatie. Dit vermindert de inflatoire effecten die de winstcijfers kunnen vertekenen. Het doel van deze indicator is om een nauwkeuriger getal te krijgen dat kan worden vergeleken met historische cijfers.

kritieken

Houd er rekening mee dat hoewel dit twee van de meest gevolgde indicatoren op de markten zijn, ze tekortkomingen hebben. Bijvoorbeeld, rentetarieven zijn gemiddeld pas sinds de jaren tachtig gedaald. Als mensen geen geld kunnen verdienen met hun spaargeld, investeren ze meer geld in aandelen, wat natuurlijk de prijzen opdrijft. En dit vertaalt zich in verhoogde P/E-ratio's. Dus hoewel de K/W-ratio van vandaag hoog lijkt, moet deze worden gezien in de context van lagere rentetarieven.

Meer te weten komen: K/W-verhouding Primer

2. De buffetindicator

Een andere veel gevolgde statistiek is de Buffett-indicator, gemaakt door Warren Buffet. Hij raadt beleggers aan deze indicator te gebruiken om de algemene toestand van de markt beter te meten.

Deze indicator deelt de totale beurswaardering door het bruto binnenlands product (bbp) van het land. Dit geeft ons een ruwe schatting van de stand van de waarderingen in de markt. De theorie stelt dat marktwaarderingen het BBP moeten volgen. Zie het als de aandelenmarkt die de reële economie volgt.

Aangezien de markten toekomstgericht zijn, zullen de prijzen natuurlijk over het algemeen boven het BBP liggen. Tijdens harde bearmarkten zoals die van 2008 zakt deze ratio echter onder de 100%. (Bij 100% zijn de totale marktwaarderingen gelijk aan het BBP.) Deze dalingen geven aan dat de aandelenmarkt snel ondergewaardeerd was.

Beleggers kunnen deze indicator opzoeken of zelf berekenen. De meeste mensen gebruiken de Wilshire 5000 Total Market Index als maatstaf voor de totale beurskapitalisatie. Deze index bevat meer aandelen dan enige andere index en bevat gegevens van hoge kwaliteit over wat ze volgen.

Vanaf dit schrijven, de Buffett-indicator staat op 178%. Het piekte eerder op iets meer dan 200%. De indicator is in feite in een gestage opwaartse trend sinds 2013, toen de indicator de drempel van 100% overschreed.

kritieken

Veelvoorkomende kritiek op de Buffett-indicator is vergelijkbaar met die van de P/E-ratio-indicator. De indicator negeert de huidige ultralage rentetarieven en de laatste tien jaar van het kwantitatieve versoepelingsbeleid (QE).

De kritiek werkt twee kanten op. Tijdens de periode van hoger dan normale rentetarieven in de jaren 70 en 80 daalde de Buffett-indicator met meer dan de helft van bijna 100% tot minder dan 50%. Dit is zo omdat obligaties waren in die periode in veel opzichten een aantrekkelijkere belegging dan aandelen.

3. Tobins vraag

Een minder bekende maatstaf die vergelijkbaar is met de Buffett-indicator is Tobin's Q. Deze indicator kijkt ook naar de verhouding tussen het bedrijfsleven en de economie in het algemeen. Nobelprijswinnaar James Tobin heeft deze indicator gemaakt.

En het uitgangspunt is simpel: de gecombineerde marktwaardering van een aandelenmarkt zou ongeveer gelijk moeten zijn aan vervangingskosten. Vervangingskosten is het bedrag dat een bedrijf zou moeten betalen om al zijn activa te vervangen. Deze ratio kijkt naar de relatie tussen de aandelenkoers en de waarde van de activa van het bedrijf.

Hoewel dit eenvoudig is als we naar een individueel bedrijf kijken, kan men dit ook toepassen op de aandelenmarkt als geheel door opnieuw te vertrouwen op de Wilshire-index en de Statistieken van de Federal Reserve over bedrijfsbalansen. De statistieken van de Fed geven beleggers een ruwe richtlijn over de waarde van bedrijfsactiva in Amerika. Door de marktkapitalisatie van de Wilshire-index te delen door de activawaarde van bedrijven, ontstaat een Tobin's Q-ratio voor de gehele markt.

Het lezen van de verhouding is eenvoudig. Een cijfer onder de één betekent dat de markt ondergewaardeerd is. Een getal hoger dan één wijst op een overgewaardeerde markt. En een verhouding van één betekent dat de markt eerlijk wordt gewaardeerd; de marktprijs is gelijk aan de onderliggende activa.

kritieken

Er zijn natuurlijk nadelen aan deze maatstaf. De meeste bedrijven - en zelfs de markt zelf - handelen bijvoorbeeld tegen een premie ten opzichte van de onderliggende activa, omdat de markt ook kijkt naar de inkomsten die het bedrijf kan genereren met zijn activa.

Dit betekent dat een getal boven één moeilijker te onderscheiden kan zijn. Als de markt echter lager is dan één, zou dat een duidelijke indicatie zijn van onderwaardering.

Een andere bijzondere zorg is de focus van de ratio op activa. Zoals we allemaal weten, zijn de grootste bedrijven van tegenwoordig geen grote industriële giganten, maar eerder softwarebedrijven waarvan de activa ontastbaarder zijn en dus moeilijker nauwkeurig te waarderen.

4. De omgekeerde opbrengstcurve

Een andere algemeen gevolgde indicator is gebaseerd op de rentecurve van staatsobligaties. Dit alleen zal u niet vertellen of een aandelenmarkt onder- of overgewaardeerd is. Maar het kan u vertellen wanneer een recessie op komst is. Als algemene vuistregel geldt dat recessies veel vaker optreden na een langdurige periode van overwaardering.

Deze recessie-indicator is de omgekeerde rentecurve. Omgekeerde rentecurves zijn zeldzaam omdat ze de traditionele financiële logica tarten. Een omgekeerde rentecurve treedt op wanneer het rendement van een langerlopende obligatie onder het rendement op kortlopende obligaties daalt.

Tijdens normale tijden stijgen de obligatierendementen voor obligaties met een langere looptijd. Een inversie treedt op wanneer marktdeelnemers massaal hun kortlopende obligaties verkopen en zich ophopen in langerlopende obligaties. Rendementen zijn omgekeerd gecorreleerd met obligatiekoersen. Dus als de prijzen van langlopende obligaties stijgen, daalt hun rendement.

Waarom zou dit gebeuren? Als beleggers zich zorgen maken dat er een economische crisis aanbreekt, stapelen ze zich over het algemeen op langlopende obligaties. Om contant geld te krijgen, verkopen ze ofwel hun aandelen ofwel hun kortlopende obligaties.

Ze kopen om twee redenen langlopende obligaties. Ten eerste hebben langlopende obligaties de neiging om niet alleen hun waarde te behouden tijdens economische neergang, maar zelfs te waarderen naarmate mensen er meer van kopen. En ten tweede, als een economische neergang begint, verlaagt de Federal Reserve traditioneel de tarieven. Deze lagere rente komt veel meer ten goede aan langlopende obligaties dan aan kortere obligaties.

Zoals hierboven vermeld, is deze indicator niet iets dat u elke dag kunt openen en meten. Het kan beleggers echter schrap zetten voor mogelijke turbulentie. En het geeft mogelijke pieken aan. Ter referentie: de omgekeerde rentecurve heeft de laatste zeven recessies!

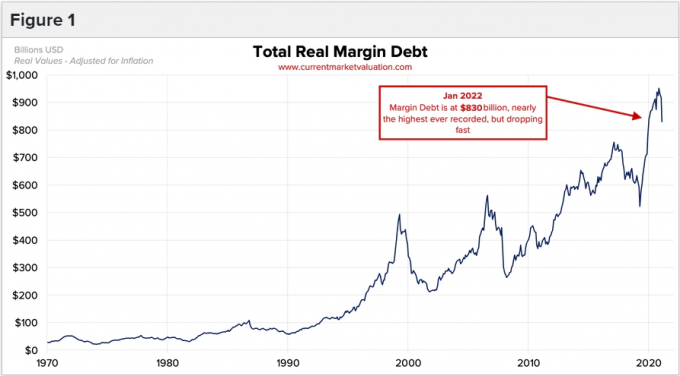

5. De margeschuld

Onze laatste indicator kijkt naar het niveau van de margeschuld op de aandelenmarkt. Deze indicator kijkt naar een beleggerspsychologie die veel vaker voorkomt bij pieken dan bij bodems.

Beleggers lenen geld op marge om meer aandelen te kopen. Makelaars bieden in wezen een lening aan investeerders om hun rendement mogelijk te verhogen. Maar dergelijke leningen vergroten ook hun verliezen bij een neergang van de markt.

Marginschuld is nuttig omdat naarmate bullmarkten een stadium van euforie bereiken en aandelenkoersen sneller beginnen te stijgen en sneller, beginnen beleggers het gevoel te krijgen dat ze de boot hebben gemist (ook wel bekend als 'angst om iets te missen', of FOMO). Om de trend in te halen of omdat ze denken dat de markt zal blijven stijgen, maken beleggers veel ruimer gebruik van leverage dan in normale tijden.

Dit met hefboomeffect kopen van aandelen zorgt er natuurlijk voor dat de aandelenkoersen nog meer stijgen en nog meer beleggers in FOMO-gevoelens zuigen. Deze cyclus, die we al meerdere keren hebben gezien, gaat door totdat de aankoop vertraagt en de aandelenkoersen een tijdelijke dip nemen. Omdat zoveel investeerders nu een hefboomwerking hebben, brengt deze dip hen het risico op een margin call (wanneer de makelaar de lening terugroept). En dit dwingt investeerders om te verkopen. Net zoals hun hefboomwerking de prijzen snel omhoog duwde, verlaagt hun hefboomwerking de aandelenkoersen net zo snel, zo niet sneller.

Hoewel niet zo wetenschappelijk als andere indicatoren, moet men in de gaten houden hoeveel margeschuld er wordt gebruikt, om te bepalen of het een nieuw hoogtepunt bereikt. Hefboomwerking wordt gebruikt in perioden van overwaardering, niet onderwaardering.

Lees verder: Wat is een margincall?

Hoe u weet wanneer u op de aandelenmarkt moet beleggen?

Als het gaat om wanneer het het beste is om op de aandelenmarkt te beleggen, zijn de historische gegevens duidelijk. Als u belegt wanneer markten overgewaardeerd zijn in vergelijking met hun langetermijngemiddelde, zullen uw termijnrendementen waarschijnlijk ondermaats presteren.

Maar dit is een vereenvoudigde manier om ernaar te kijken, aangezien deze zogenaamde 'waarde'-benadering het afgelopen decennium feitelijk slechter heeft gepresteerd dan de markt. Daarom is het belangrijk om deze indicatoren als hulpmiddelen te gebruiken en niet als binaire triggers voor kopen/verkopen.

Om de bovenstaande redenen moeten beleggers niet denken dat ze de markt kunnen timen met behulp van zeer brede aandelenmarktindicatoren. In plaats daarvan kunt u ze gebruiken om uw portfoliobeslissingen te verfijnen.

Als alle indicatoren aangeven dat de markten overgewaardeerd zijn, gaan we u niet vertellen dat u uw hele portefeuille moet verkopen. Overweeg in plaats daarvan het gemiddelde van de dollarkosten in plaats van een forfaitair bedrag te investeren. Omgekeerd, als alle indicatoren een ondergewaardeerde markt laten zien, is beleggen in één forfaitair bedrag misschien logischer.

Lees verder: Wat is het gemiddelde van de dollarkosten?

Het komt neer op

Er zijn een paar methoden die beleggers gebruiken om erachter te komen of de aandelenmarkt onder- of overgewaardeerd is. Geen van hen is echter een onfeilbare methode om te bepalen waar de markt naartoe gaat.

Als belegger is het een goed idee om deze indicatoren in de gaten te houden, vooral als u van plan bent een grote som geld te investeren. En onthoud dat ups en downs op de aandelenmarkt allemaal een normaal onderdeel van beleggen zijn.

Verder lezen: Hoe ondergewaardeerde aandelen te vinden?