Oe van de meest voorkomende vragen die ik van nieuwe ondernemers zie, gaat over de mogelijkheden van hun pensioenplan. In het bijzonder zie ik veel mensen praten over de Solo 401k versus SEP IRA versus SIMPLE IRA.

Kortom, ik vind de SEP IRA de perfecte tool voor de parttime ondernemer die nog 401k heeft door werk. De Solo 401(k) is daarentegen prima geschikt voor iedereen die als zelfstandige in een eenmanszaak werkt. Ten slotte is de EENVOUDIGE IRA het beste als u bent begonnen met het toevoegen van werknemers die niet langer in aanmerking komen voor een Solo 401 (k) -account.

In deze gids bekijken we de fiscale en administratieve verschillen van elke zelfstandige pensioenrekening, zowel op korte als op lange termijn.

Laten we in elk van deze accounts ingaan, zodat u de verschillen volledig kunt begrijpen.

Waarom het zo moeilijk (maar zo belangrijk!) is om als zelfstandige te blijven sparen voor pensioen

Een van de redenen waarom het moeilijker kan zijn om voor je pensioen te sparen als je als zelfstandige werkt, is dat je niet maandelijks een vast inkomen hebt. En dat kan leiden tot een schaarstementaliteit en angst om geld los te laten.

Een andere reden is dat u alles zelf moet doen, van het kiezen van makelaars/IRA-aanbieders, tot het opzetten van uw rekeningen, tot het daadwerkelijk elke maand overmaken van het geld.

Wanneer je als W2-medewerker werkt, worden veel van deze administratieve taken afgehandeld door het HR-team. Het enige wat je hoeft te doen is een paar documenten ondertekenen en je bent op weg.

Maar dit is ook een van de redenen waarom pensioensparen als zelfstandige zo belangrijk is. Als zelfstandig ondernemer gaat niemand het voor je doen. Als je niet zelf het initiatief neemt, kom je in de problemen als je met pensioen gaat.

Als bonus krijgt u toegang tot speciale pensioenrekeningen die gewone W2-werknemers niet hebben. Deze pensioenrekeningen voor kleine bedrijven hebben niet alleen hogere premielimieten dan individuele IRA's, maar ze kunnen er zelfs mee worden gecombineerd.

Zelfs als je een bijbaan bent die ook een W2-dagbaan heeft, kan het openen van een zelfstandige pensioenrekening een heel slim idee zijn. Waarom? Omdat u misschien een grote meerderheid, zo niet 100%, van uw neveninkomsten kunt fiscaal onderdak bieden.

De Solo 401 (k) (geweldig voor iedereen zonder werknemers behalve echtgenoot)

De Solo 401 (k) is precies hoe het klinkt: een 401 (k) -plan (d.w.z. uitgesteld pensioenplan) voor een individu. Het bedrijf van de persoon kan geen andere werknemers hebben dan een werkende echtgenoot. De echtgenoot van de eigenaar kan deelnemen aan de Solo 401 (k) als een werknemer van het bedrijf.

In veel opzichten werkt de Solo 401 (k) net als een gewone 401 (k) die u via een werkgever zou krijgen. Bijdragen aan een Solo 401 (k) worden niet belast (d.w.z. ze helpen het belastbare inkomen te verlagen) wanneer ze worden bijgedragen. Geld kan zonder boete worden opgenomen uit de Solo 401(k) bij pensionering (op de leeftijd van 59,5), wanneer reguliere inkomstenbelasting zal worden betaald over het opgenomen geld.

Afhankelijk van de aanbieder van het abonnement, kunt u mogelijk geld lenen van uw Solo 401(k), tot $ 50.000 of 50% van de waarde, welke van de twee het laagst is. En bij veel providers kunt u kiezen uit een breed scala aan beleggingsopties (contanten, cd's, aandelen, obligaties, fondsen, enz.) binnen uw 401(k).

Maar de Solo 401 (k) heeft ook een groot aantal unieke kwaliteiten. Omdat u zowel werkgever als werknemer bent in uw bedrijf, kunt u zowel het werkgevers- als het werknemersgedeelte (uitstel van loon) bijdragen aan de Solo 401(k).

De contributielimieten van de werknemer vallen in lijn met de reguliere 401 (k) limieten, die $ 19.500 zijn voor 2020. Houd er rekening mee dat deze bijdragen worden gedeeld met alle andere 401(k)-bijdragen die u doet.

De werkgeversbijdragelimieten zijn vastgesteld op 25% van de vergoeding. Gecombineerd hebben Solo 401 (k) -accounts een totale jaarlijkse bijdragelimiet van $ 57.000 voor 2020.

Lees mijn volledige recensie van de Solo 401k.

De SEP IRA (Geweldig voor Side Hustlers)

De vereenvoudigde individuele pensioenregeling voor werknemerspensioenen (SEP IRA) lijkt sterk op een traditionele IRA. Een bedrijfseigenaar, met of zonder werknemers, kan een SEP IRA opzetten.

Bijdragen aan een SEP IRA zijn aftrekbaar en worden fiscaal uitgesteld tot pensionering (op de leeftijd van 59 1/2), wanneer reguliere inkomstenbelastingen worden betaald over het opgenomen geld. U kunt niet lenen van een SEP IRA. Bij de meeste SEP IRA-aanbieders kunt u kiezen uit een groot menu met investeringsopties binnen uw SEP IRA.

Er is geen uitstelbijdrage voor werknemers aan een SEP IRA. Alle bijdragen moeten van de werkgever komen. Toch is de maximale bijdrage hetzelfde als de Solo 401k: 25% van de vergoeding, tot $ 57.000 voor 2020.

Het feit dat de SEP IRA de bijdragen beperkt tot 25% van de vergoeding en geen werknemersbijdragen toestaat, kan een probleem zijn als u volledig als zelfstandige werkt.

Lees mijn volledige recensie van de SEP IRA.

De EENVOUDIGE IRA (beste keuze wanneer u de Solo 401 (k) niet langer kunt gebruiken

Een van de nadelen van Solo 401 (k) -accounts is dat ze volledig verboden zijn voor bedrijfseigenaren die werknemers hebben. Als u besluit een werknemer in dienst te nemen, wordt de Solo 401(k) omgezet in een traditionele 401(k).

En helaas betekent dat meestal veel meer bureaucratie en administratieve kosten. Als u 10 of meer werknemers heeft, kan een traditionele 401(k) nog steeds een goede optie zijn. Maar als u slechts twee of drie mensen wilt aannemen, is dat waarschijnlijk overdreven.

Kunt u een SEP IRA openen? Ja. Maar u moet hetzelfde percentage van de vergoeding van uw werknemers aan hun SEP-accounts bijdragen als aan uw eigen. Een betere optie voor ondernemers met slechts een paar werknemers is misschien om een EENVOUDIGE IRA te openen. Met deze accounts kunt u tot $ 13.500 bijdragen voor 2020.

En de werkgeversbijdrage-eisen zijn minder intimiderend. Eigenaren van kleine bedrijven kunnen een van de twee opties kiezen. Ten eerste kunt u ervoor kiezen om de bijdragen van uw werknemers te matchen tot 3% van hun loon. Of u kunt ervoor kiezen om per werknemer een vaste bijdrage van 2% te betalen.

Zorg ervoor dat u met een CPA of een andere professional gaat zitten om te bepalen welk specifiek plan voor u geschikt is.

Hoe u de besparingen van uw zelfstandige pensioenrekening kunt bijhouden

Spaart u voldoende op uw zzp-pensioenrekeningen? Om die vraag te beantwoorden, moet u eerst weten hoeveel geld u nodig heeft om met pensioen te gaan.

Sommige financiële experts noemen dit uw 'financiële onafhankelijkheid'-nummer. Met andere woorden, hoeveel geld moet u sparen voordat werken optioneel wordt?

Een populaire manier om dat aantal te vinden, is door uw jaarlijkse uitgaven te nemen en te vermenigvuldigen met 25 (uitgaande van een opnamepercentage van 4% bij pensionering). Dus als u momenteel $ 40.000 per jaar uitgeeft, moet u $ 1 miljoen sparen om financieel onafhankelijk te zijn.

Bedenk vervolgens hoe snel u financieel onafhankelijk wilt zijn. Het kan 5 jaar zijn of 30 jaar vanaf nu, het is helemaal aan jou. Nadat u uw verwachte pensioendatum heeft ingesteld, wilt u regelmatig controleren of uw rekeningen op schema blijven.

Een geweldig hulpmiddel voor het bijhouden van uw pensioensparen is de: OnTrajectory financiële planningssoftware.

Met OnTrajectory kunt u geavanceerde simulaties uitvoeren om te zien hoe uw plan zou presteren gedurende verschillende historische perioden. En het kan u helpen bij het beantwoorden van belangrijke vragen, zoals hoe lang u nog moet werken of of uw echtgenoot al dan niet in deeltijd kan gaan werken.

Start uw 14-daagse gratis proefperiode van de OnTrajectory-planner.

Waar kunt u een pensioenregeling voor zelfstandigen openen?

Klaar om een zelfstandig pensioenplan te openen? Gelukkig heb je veel geweldige opties. Of u nu een Solo 401 (k), SEP IRA of SIMPLE IRA wilt starten, hier zijn enkele plaatsen om te overwegen uw account te openen.

Voorhoede

Vanguard is een van de grootste makelaars ter wereld, met meer dan $ 5,6 biljoen aan beheerd vermogen. Een van de geweldige dingen van Vanguard is dat het bedrijf letterlijk eigendom is van zijn investeerders. Vanguard is er om haar klanten te plezieren, niet om externe aandeelhouders. Sterker nog, naarmate ze zijn gegroeid, hebben ze hun kostenratio consequent verlaagd in plaats van ze te verhogen.

Vanguard staat bekend om hun goedkope indexfondsen en ETF's. Maar ze zijn verre van een one-trick pony. Ze hebben ook meer aangepaste opties zoals doelpensioenfondsen en maatschappelijk verantwoorde investeringen. Bovendien bieden ze nu toegang tot menselijke adviseurs via hun Vanguard Personal Advisor Services-platform.

U kunt letterlijk elk type zelfstandige pensioenrekening openen bij Vanguard, inclusief een Solo 410(k), SEP IRA of SIMPLE IRA. De jaarlijkse kosten zijn zeer minimaal, variërend van $ 20 tot $ 25 per jaar. En Vanguard zegt dat servicekosten voor pensioenrekeningen in sommige omstandigheden kunnen worden kwijtgescholden.

Lees onze recensie van Vanguard Personal Advisor Services.

Raketdollar

Bij de meeste makelaars is het gemakkelijk om te beleggen in aandelen en obligaties binnen uw IRA of 401 (k). Maar het is meestal een stuk moeilijker en ingewikkelder als u wilt beleggen in andere activaklassen, zoals onroerend goed, edele metalen of startups.

Echter, Raketdollar maakt het gemakkelijk om dat te doen door 'zelfgestuurde' beleggingsrekeningen voor hun klanten aan te maken. Met Rocket Dollar kunt u uw IRA of 401 (k) gebruiken om in zo ongeveer alles te investeren (zolang de IRS dit toestaat).

Rocket Dollar berekent eenmalige opstartkosten van $ 360 wanneer u een nieuw account opent. Vanaf dat moment betaal je een vast bedrag van $ 15 per maand. Om dat in perspectief te plaatsen, als u $ 25.000 zou investeren, zou dat neerkomen op een jaarlijkse vergoeding van 0,72%.

Houd er rekening mee dat Raketdollar zegt dat het twee tot vier weken kan duren vanaf de dag dat u uw opstartkosten betaalt voordat uw account volledig is gefinancierd. Als u op zoek bent naar versnelde service, kunt u hun Rocket Dollar Gold-abonnement kiezen, dat een doorlooptijd van 15 dagen belooft.

Met Rocket Dollar Gold stijgen de setupkosten echter naar $ 600 en de maandelijkse kosten zijn ook hoger, namelijk $ 30 per maand.

Alt

Alto is een andere makelaar waarmee u uw pensioenrekening kunt gebruiken om in alternatieve activaklassen te beleggen. Met een Alto IRA-account kunt u uw pensioenfondsen gebruiken om te investeren in private equity, durfkapitaal, onroerend goed, cryptocurrency en meer.

Om hun alternatieve investeringsplatform mogelijk te maken, werkt Alto samen met een indrukwekkend aantal partners, waaronder Forge, AngelList, YieldStreet, WeFunder, AcreTraders en nog veel meer. Sommige van hun partners werken alleen met geaccrediteerde investeerders, terwijl andere investeringen voor iedereen beschikbaar zijn.

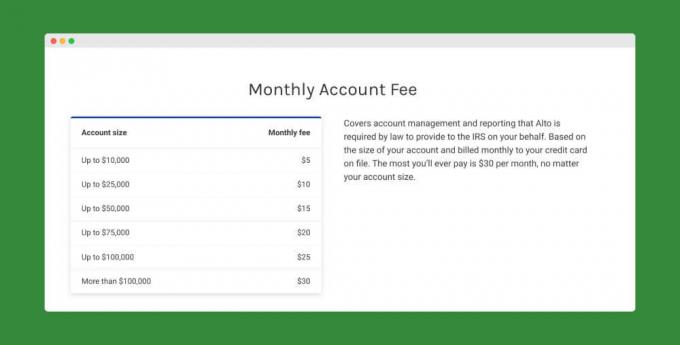

Voor wat ze bieden, zijn de kosten voor Alto IRA-accounts zeer redelijk. Er zijn helemaal geen setup kosten. En maandelijkse beheerkosten beginnen bij slechts $ 5 per maand (het maximum is $ 30).

AltoIRA brengt ook geen transactiekosten in rekening voor transacties onder $ 5.000. Transacties van $ 5.000 tot $ 10.000 worden geleverd met $ 25 kosten. En de maximale transactiekosten die u ooit zult betalen, zijn $ 150.

Verbetering

Als u de voorkeur geeft aan een meer hands-off beleggingsaanpak, Verbetering zou een prima optie kunnen zijn. Net als andere robo-adviseurs, zal Betterment u een gediversifieerde portefeuille bouwen die past bij uw risicoprofiel. En ze herbalanceren uw account automatisch om uw verhouding tussen aandelen en obligaties in lijn te houden met waar u het wilt.

Voorlopig biedt Betterment alleen individuele IRA's (zowel traditioneel als Roth) en SEP IRA's. Ze ondersteunen helaas nog geen Solo 410(k)- of SIMPLE IRA-accounts.

De vergoedingen voor verbetering beginnen bij slechts 0,25%. Maar voor een hogere vergoeding kunt u ook toegang krijgen tot Certified Financial Planners. Afhankelijk van de grootte van uw account, kan CFP-toegang u 0,40% tot 1,50% van uw beheerd vermogen kosten. Of u kunt een vast bedrag betalen voor CFP-advies - met prijzen variërend van $ 199 tot $ 299.

Lees mijn volledige recensie van Verbetering.

M1 Financiën

Gevestigd in Dallas, Texas, M1 Financiën is een soort hybride tussen een robo-adviseur en zelfgestuurd beleggen. Zodra u heeft gekozen waar u uw geld wilt beleggen, beheert M1 Finance uw portefeuille. Dit omvat periodieke herbalancering van uw rekening en herbelegging van dividend. Uw enige verantwoordelijkheden zijn om uw beleggingen te kiezen en geld op uw account te storten.

De service is opgebouwd rond wat het 'taarten' noemt. Dit zijn individuele portefeuilles die een mix zijn van exchange-traded funds (ETF's) en individuele aandelen. ETF's zijn een hoofdbestanddeel van het universum van robo-adviseurs. Maar individuele aandelen worden door slechts een paar aanbieders aangeboden, en als dat zo is, worden ze meestal geselecteerd door de robo-adviseur.

Een van de meest overtuigende kenmerken van M1 Financiën is dat er geen kosten zijn voor robo-advies. Dat betekent geen jaarlijkse advieskosten, geen maandelijkse kosten en geen handelskosten. M1 Finance legt uit dat het geld verdient zoals traditionele makelaars, maar het grootste deel van zijn geld verdient door transacties te doen en activa aan te houden in plaats van via vergoedingen. Daarom, in de overtuiging dat deze inkomstenstromen meer dan voldoende zijn om een sterk, levendig bedrijf te ondersteunen, biedt M1 Finance gratis beleggingsdiensten aan klanten.

Lees onze recensie van M1 Finance.

Ally Invest

Ally is waarschijnlijk het best bekend om hun bankrekeningproducten. Maar hun Ally Invest platform is ook concurrerend. Net als Betterment biedt Ally Invest momenteel alleen traditionele IRA's, Roth IRA's en SEP IRA's. Maar als u een van dat soort accounts wilt openen, kan Ally Invest een goede keuze zijn.

Ten eerste biedt Ally Invest commissievrije transacties in aandelen, ETF's en opties. Ten tweede hebben ze geen accountminima. Ten derde bieden ze een krachtig handelsplatform. Maar het beste van alles is misschien wel hun volledig vrij robo-adviseur dienst. Ally Invest noemt ze beheerde portefeuilles en ze zijn beschikbaar voor alle accounts van minimaal $ 100.

Bekijk onze volledige recensie van Ally Invest.

Ten slotte krijgen Ally Invest IRA-rekeninghouders toegang tot speciale bankproducten, zoals hoogrentende spaarrekeningen en cd's. Momenteel hebben hun IRA Online Spaarrekeningen een APY van 1,60% en hun IRA Raise Your Rate-cd's een 2,05% APY.

Waardevolle obligaties

Met Waardig, verdient u een vast jaarlijks rendement van 5% op obligaties die u koopt. Worthy kan dit ongelooflijke rendement bieden door de opbrengst van zijn obligaties te gebruiken om te investeren in door activa gedekte leningen voor kleine bedrijven. Met andere woorden, ze investeren alleen in bedrijven die de lening kunnen veiligstellen met echte activa (zoals onroerend goed).

Het grote voordeel van door activa gedekte leningen is dat ze een redelijk laag risico inhouden voor kredietverstrekkers. En Worthy besteedt extra tijd aan het onderzoeken van bedrijven om er zeker van te zijn dat ze echt een "waardige" investering zijn. Vanwege de aard van hun leningen en hun zorgvuldigheid bij het kiezen van bedrijven om aan te lenen, kan Worthy vol vertrouwen een rendement van 5% op hun obligaties beloven.

Als je al een zelfgestuurde IRA hebt (zoals Rocket Dollar of Alto), kun je: begin vandaag met beleggen in waardige obligaties. Zorg ervoor dat u uw accountgegevens bij de hand heeft (inclusief de naam van uw Bewaarder) wanneer u uw account aanmaakt. Als u momenteel geen zelfgestuurde IRA heeft, kan Worthy u helpen er een te openen met hun partner, New Direction Trust Company.

Waarom ik een Solo 401 (k) van Vanguard heb gekozen?

Uiteindelijk heb ik voor een Solo 401k gekozen omdat ik niet meer bij iemand anders in dienst was en ik geen toegang had tot een reguliere 401(k). Ik miste de mogelijkheid om elk jaar tienduizenden dollars aan inkomen uit te stellen.

Als ik nog steeds in dienst was van iemand anders en parttime aan mijn bedrijf had gewerkt, had ik waarschijnlijk een SEP IRA gebruikt. Ik vond het ook leuk dat ik mijn vrouw op een gegeven moment aan het plan kon toevoegen, wat ik sindsdien heb gedaan. Ik vond het vooral leuk dat ik als werkgever en werknemer voor een hele grote bijdrage kon bijdragen.

Ten slotte zou ik willen zeggen dat ik het leuk vond dat Vanguard een eenvoudig in te stellen Solo 401k-abonnement aanbood dat gratis was voor mij omdat ik op hun Voyager-serviceniveau zit.

En jij dan? Welk plan is volgens jou geschikt voor jou? Solo 401k, SEP IRA of EENVOUDIGE IRA? Als je al een abonnement hebt, welk abonnement gebruik je dan en waarom?![Welk pensioenplan moet u kiezen voor uw bedrijf_ [Solo 401k vs SEP IRA vs SIMPLE IRA]](/f/9f914ab5e2c8ed21892d31897a5535a1.png)

Blijf lezen:

16 tips om geld te besparen op uw bedrijfskosten zonder harder te werken

Azlo Review - Zakelijke controle voor oprichters en freelancers

Hoe om te gaan met een onjuist 1099-formulier [handig voorbeeld]

Ontvang gratis persoonlijke en zakelijke kredietscores op Nav.com