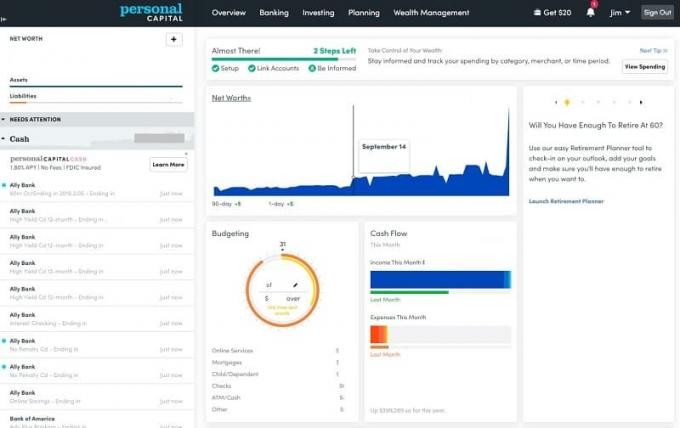

Als je mijn recensie wilt lezen over hoe Personal Capital me heeft geholpen om al mijn geld, inclusief investeringen, in slechts een paar minuten per maand te beheren, dan ben je hier aan het juiste adres.

Toen ik begon met het beheren van mijn geld, deed ik alles handmatig in een spreadsheet.

Elke maand logde ik in op al mijn rekeningen en noteerde ik het saldo in mijn Nettowaarderecord. Ik ging naar mijn bankrekeningen, mijn beleggingsrekeningen, mijn beleggingsfondsrekening, mijn creditcardrekeningen...

Het zou me een heel uur kosten om elk account te krijgen. Het was zo erg dat ik begon met het consolideren en sluiten van rekeningen om het proces te verkorten.

Heel even, vele jaren geleden, heb ik Quicken geprobeerd en vervolgens Mint. Ze waren allemaal in orde, maar ze speelden niet goed met mijn effectenrekeningen. Uiteindelijk heb ik ze verlaten en ben ik teruggegaan naar handmatig inloggen. (als je met Quicken wilt stoppen, blijf lezen, je zult zien waarom ik vermeld persoonlijk kapitaal als een van de beste alternatieven voor Quicken)

Snel vooruit naar vandaag en ik besteed slechts 15 minuten per maand aan het beheren van mijn geld.

Slechts 15 minuten per maand plus nog eens vijf per week is genoeg om alles goed te krijgen... en de hoeksteen van dat systeem is een tool genaamd Persoonlijk kapitaal.

Het is gratis, het is goed ontworpen en wat begon als een testrun is mijn permanente oplossing geworden (het is mijn favoriet van de Mint-alternatieven).

Ik gebruik Personal Capital als een manier om snel beleggings- en bankgegevens te verzamelen voor mijn Nettowaarderecord, een spreadsheet die ik gebruik om het vermogen van onze familie bij te houden. Personal Capital haalt de gegevens van elk account, zodat ik niet handmatig hoef in te loggen. Het onderscheidt zich van andere diensten omdat het gedeelte over beleggingsbeheer geen bijzaak is en volledig in het systeem is geïntegreerd.

Veel andere tools begonnen als een budgetteringstool die een investeringscomponent toevoegde. Personal Capital begon als een investeringstool die bijdroeg aan budgettering.

Probeer Personal Capital gratisInhoudsopgave

- Over persoonlijk kapitaal

- Het aanmeldingsproces

- Transacties

- Portfolio bijhouden

- Kunt u uw instelling niet vinden?

- Andere niet-beleggingsactiva volgen

- Beleggingen in cryptovaluta volgen

- Gratis portfoliobeoordeling

- Andere gratis tools

- Investeringsmethode van persoonlijk kapitaal

- Pensioenplanner

- Financiële routekaart

- Persoonlijk kapitaal cash

- Aanvullende diensten

- Slimme opname

- Persoonlijke kapitaalvergoedingen

- Persoonlijk kapitaal vs. Munt: is persoonlijk kapitaal beter dan munt?

- Is persoonlijk kapitaal veilig?

- Wat heeft werk nodig?

- Laatste woord

Over persoonlijk kapitaal

Personal Capital is medio 2009 opgericht met de missie "beter financieel leven door technologie en" mensen." Onlangs zijn ze overgenomen door Empower, de op één na grootste pensioenaanbieder in de Verenigde Staten Staten.

Vanaf april 2021 bedienen ze bijna 3 miljoen geregistreerde gebruikers (ik ben een van hen!) en beheren ze meer dan $ 18 miljard aan activa voor meer dan 27.000 klanten (dat is wat betaalt voor de service, vergoedingen voor die beheerde beleggingsactiva) - dat is serieus contant geld.

Het bedrijf bestaat uit twee componenten: een gratis tool voor het samenvoegen van persoonlijke financiën en een betaalde adviesdienst. Deze beoordeling kijkt alleen naar de kant van de aggregatietool, aangezien ik de betaalde adviesservice niet heb gebruikt.

Het is gevestigd in Californië en werd opgericht door Rob Foregger, Bill Harris en Louis Gasparini. Bill Harris is de CEO van Personal Capital en was voorheen CEO van Intuit, Paypal en verschillende andere financiële dienstverleners en beveiligingsbedrijven.

Het aanmeldingsproces

Aanmelden ging snel en ze hadden al mijn accounts beschikbaar om te koppelen, inclusief mijn Maryland 529-abonnementen. Neem die Quicken!

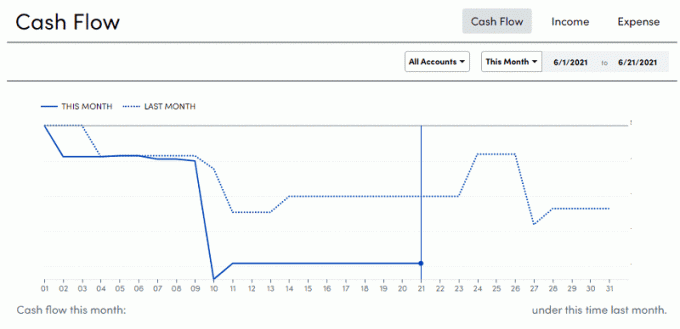

Transacties

In het menu-item Transacties vindt u de budgetteringstools die Personal Capital onlangs heeft toegevoegd. Als je hebt gebruikt Munt of andere budgetteringstools, het zal er bekend uitzien.

U hebt een lijst met transacties onderverdeeld in inkomsten en uitgaven, gevolgd door rekeningen.

Hier is een foto van de All Income Cash Flow-grafiek:

Zoals bij elke tool zijn er een paar haperingen om de transactie na de transactie aan te passen, vooral wanneer u tussen accounts overboekt, maar het is een snelle aanpassing. Totdat je dat doet, krijg je soms waanzinnig gekke cijfers. 🙂

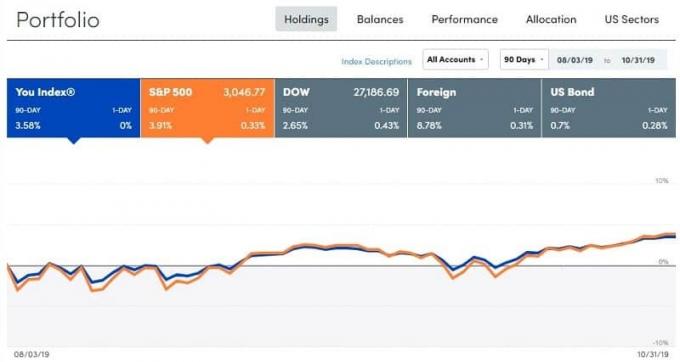

Portfolio bijhouden

Zoals ik eerder al zei, begon Personal Capital aan de investeringskant en heeft pas onlangs de budgettoolset toegevoegd... dus de portfoliotools zijn beter. Daar valt niet over te discussiëren.

Dit is wat ik zie onder Beleggen -> Beleggingen:

Deze momentopname is op 31 oktober 2019 in de middag gemaakt. De markt is dit jaar behoorlijk bewogen, maar op de 90-dag lijkt het erop dat ik een klein beetje achterloop bij de S&P500. Dat is te verwachten, aangezien mijn portefeuille niet 100% S&P500 is, maar een percentage in andere activa heeft.

De tabbladen Saldi en Prestaties zijn minder interessant dan het tabblad Toewijzing:

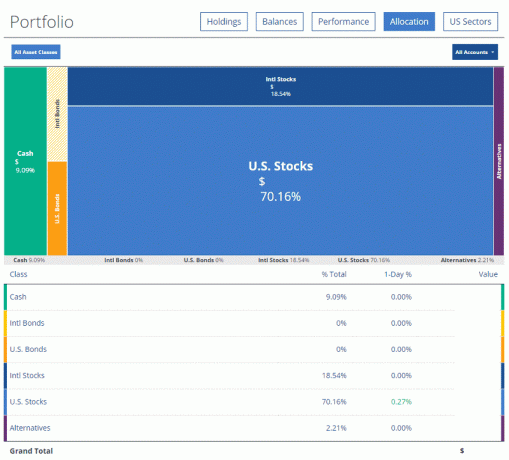

Personal Capital verzamelt gegevens van al mijn effectenrekeningen, als het maar bij Vanguard is en Ally Invest, en geeft me een volledig overzicht van mijn toewijzing. Ik kan op een van de vakjes klikken en het kan me een nog gedetailleerdere uitsplitsing geven:

Als u nog een niveau naar beneden klikt, begint het u de werkelijke tegoeden en de bedragen die u heeft te vertellen.

De laatste leuke grafiek die we hebben is Amerikaanse sectoren:

Kunt u uw instelling niet vinden?

Als u problemen ondervindt bij het vinden van uw financiële instelling, heeft Personal Capital mogelijk nog geen ondersteuning voor hen toegevoegd. Mijn makelaardij werd al geruime tijd niet ondersteund (nu wel), maar er zijn oplossingen.

Ten eerste kunt u controleren of uw instelling misschien iets anders heet. Het beste voorbeeld is een Fidelity 401 (k) - het blijkt dat het via NetBenefits wordt uitgevoerd. Als je een Fidelity 401 (k) hebt, zul je "Fidelity 401k" niet vinden in de accountvermeldingen - er staat Fidelity (alle accounts behalve 401k). Voor een echte Fidelity 401k heb je de NetBenefits-versie nodig.

Als u bij Textron werkt en uw 401k voor hen wilt vinden, is het Fidelity NetBenefits Textron. Verwarrend maar het is er tenminste!

Vervolgens kunt u handmatig beursgenoteerde effecten toevoegen aan een portefeuille die Personal Capital namens u zal volgen. Dus voorheen heb ik gewoon al mijn bezittingen erin gestopt. 100 aandelen van bedrijf Y, 150 aandelen van bedrijf Z, enz. Het is de eerste keer omslachtig, maar daarna volgt het normaal.

Andere niet-beleggingsactiva volgen

U kunt "andere activa" zoals kunst, auto's, enz. volgen - er is gewoon geen updatefunctionaliteit omdat er geen centrale database met prijzen voor dat soort dingen is.

Een uitzondering is onroerend goed, dat u kunt volgen tot Zillow's Zestimate:

Ik weet niet zeker hoe ik me voel over Zillow's Zestimates als een nauwkeurige maatstaf (hier zijn enkele andere gratis tools voor woningtaxatie) maar ik neem mijn huisprijs op omdat ik iets nodig heb om mijn hypotheek te compenseren. De Zillow-informatie voor ons huis is verkeerd (hij denkt dat het een - bedden, 1,5 badhuis is - het heeft meer dan 0 slaapkamers en 1,5 badkamers) maar het kan me niet genoeg schelen om het proces van updaten te doorlopen.

Het andere belangrijke is dat ik niet wil dat mijn perspectief op ons vermogen wordt beïnvloed door dit onbekende. Ik neem gewoon aan dat het de waarde heeft behouden die we bij aankoop hebben toegewezen, het compenseert nu de hypotheek, en daar ben ik blij mee. Ze hebben een functie waarmee je een Zillow-schatting (Zestimate) kunt koppelen, maar dat doen we niet.

Als je investeert in onroerend goed, voor verhuur of anderszins, kan ik zien dat de Zestimate iets waardevoller is omdat u geïnteresseerd zult zijn in het markeren van de waarde ervan voor de markt (zelfs als het een enigszins fictieve een).

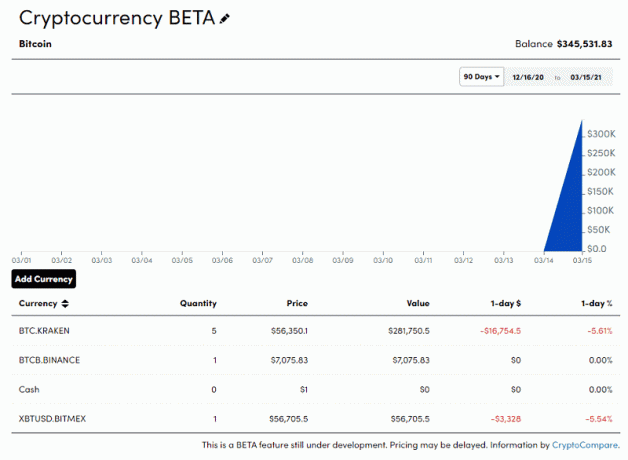

Beleggingen in cryptovaluta volgen

Momenteel in Beta, biedt Personal Capital ook de mogelijkheid om uw cryptocurrency-bezit te volgen. U kunt uw cryptocurrency-bezit toevoegen en zij zullen de prijzen volgen op basis van CryptoCompare.

Het wordt bijgehouden onder "Andere activa" en u voert uw bezit handmatig in, maar de waarde wordt automatisch bijgehouden. U selecteert bijvoorbeeld uw omwisseling gevolgd door de valuta en het bedrag dat u heeft. Ik heb er geen, dus dit is allemaal dummy-informatie:

Als u cryptocurrencies heeft, is dit een handige manier om deze in uw dashboard te integreren. Ik denk dat er nog niet veel of geen andere services zijn.

Gratis portfoliobeoordeling

Wanneer u $ 100.000 of meer aan belegbare activa verbindt, kunt u een gratis portefeuille en persoonlijke financiële beoordeling krijgen - normaal gesproken ter waarde van ongeveer $ 799. Het is gratis en ze nemen uw financiële situatie onder de loep en kunnen u helpen erachter te komen of u op schema ligt om uw doelen te bereiken.

Ze kunnen alles doen, van het vinden of u te veel betaalt tot het bouwen van een college-spaarplan, allemaal zonder enige verplichting. Het is een fantastische manier om een tweede blik te werpen op uw situatie en te zien of er nog plekken zijn die u mist.

De sectie gratis tools biedt het volgende:

- Investeringscontrole: Gezien wat je hebt gedeeld in je inschrijving, zouden ze een toewijzing aanbevelen. Ik zal dit hieronder uitwerken.

- Pensioenplanner: Hierbij wordt gekeken of uw huidige spaartempo voldoende is om uw pensioen te ondersteunen. Het is echt een leuke tool waar ik nog wat mee zal moeten spelen. (kun je zien dat ik al een voorspellings-/statistieknerd ben?)

- 401k Fee-analysator: Dit bekijkt alle kostenratio's in uw verschillende accounts en vertelt u of u te veel betaalt. Het overgrote deel van onze belangen is in Vanguard-fondsen dus er is hier niet veel te zien.

- Adviseur: Dit is een pagina waar u een gesprek kunt plannen tegen een vergoeding alleen financieel adviseur. De vergoeding is een jaarlijkse vergoeding en gebaseerd op het beheerd vermogen.

- Investeer nu: Dit is waar je heen zou gaan als je je wilde inschrijven voor hun service.

- Onderzoek & Inzichten: De naam voor hun blog.

Dus meer op het tabblad Investeringscontrole, dit zal uw investeringsprofiel nemen en een doeltoewijzing aanbevelen. Hier is die van mij:

Hier komt herbalancering om de hoek kijken. Als de zaken niet in orde zijn, is het belangrijk om elk jaar opnieuw te balanceren. Dit is een goede herinnering.

Ze bieden ook een adviesservice:

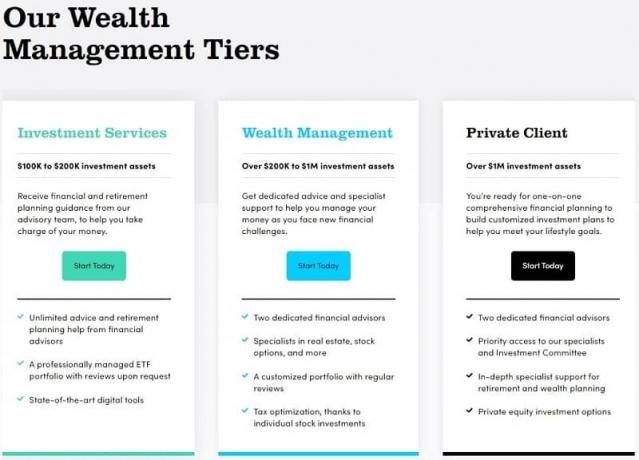

De niveaus van financiële plannen:

- Beleggingsservice (tot $ 200.000 aan belegbare activa) – Toegang tot gratis online tools en dashboard plus Financial Advisory Team, Tax Efficient ETF Portfolio, Dynamic Tactische weging, 401k-advies, cashflow- en bestedingsinzichten, 24/7 oproeptoegang inclusief weekends en na uren

- Vermogensbeheer ($ 200K - $ 1M aan belegbaar vermogen) – Alles in Investment Service plus twee toegewijde financiële adviseurs, aanpasbare individuele aandelen en ETF's, volledig financieel en pensioenplan, College Savings & 529 Planning, belastingverlies oogsten en belastinglocatie, ondersteuning bij financiële beslissingen (verzekeringen, woningfinanciering, aandelenopties en Een vergoeding)

- Particuliere klant (meer dan $ 1 miljoen aan belegbare activa) – Alles in vermogensbeheer plus prioriteitstoegang tot CFP®, adviseurs, investeringscomité en ondersteuning, beleggingsportefeuillemix van ETF's, Individuele aandelen en individuele obligaties (in bepaalde situaties), familiale facturering, Private Banking Services, Estate, Tax & Legacy Portfolio Bouw; Donor geadviseerde fondsen, Private Equity & Hedge Fund Review; Strategie voor uitgestelde compensatie, samenwerking tussen vastgoedadvocaten en CPA.

Personal Capital heeft adviseurs ingehuurd van andere bedrijven met een significante stamboom. Mijn "toegewezen" adviseur is iemand die voorheen bij Wells Fargo Advisors - Private Client Group was. Hij was bestuurslid van een non-profit, studeerde af aan een prestigieuze universiteit en zijn volledige profiel is beschikbaar onder Advies -> Adviseurs.

Als je met een adviseur praat, bespreek je alle dingen die je van een andere financieel adviseur mag verwachten. Je begint met het bespreken van je doelen, risicotolerantie, toekomstige financieringsdoelen (zoals een huis of een baby), en bouw vervolgens een plan dat daar allemaal rekening mee houdt, zodat u financieel voorbereid bent op de toekomst. De beheervergoeding is eenvoudig, u betaalt alleen een procentuele vergoeding over het beheerde vermogen dat begint bij 0,89%.

Plan vandaag nog een gratis consult

Investeringsmethode van persoonlijk kapitaal

Als u persoonlijk kapitaal heeft uw beleggingen beheren, hun methodologie is een mix van Amerikaanse aandelen en obligaties, internationale aandelen en obligaties, alternatieven en vervolgens contant geld. Het is gebaseerd op academisch onderzoek en moderne portfoliotheorie, ontwikkeld in de jaren vijftig door de Nobelprijswinnende econoom Harry Markowitz. Ik zal niet ingaan op de details, maar het idee is dat u probeert te investeren in lage en negatief gecorreleerde activa, zodat u het rendement kunt maximaliseren en tegelijkertijd het risico kunt verminderen.

Er is een idee van een efficiënte grens - waar u het rendement voor dat risiconiveau kunt maximaliseren. Hoe meer risico u neemt, hoe hoger het potentiële rendement. Maar u wilt een activaspreiding krijgen die uw rendement voor UW risiconiveau maximaliseert. Doe je dat niet, dan laat je geld op tafel liggen.

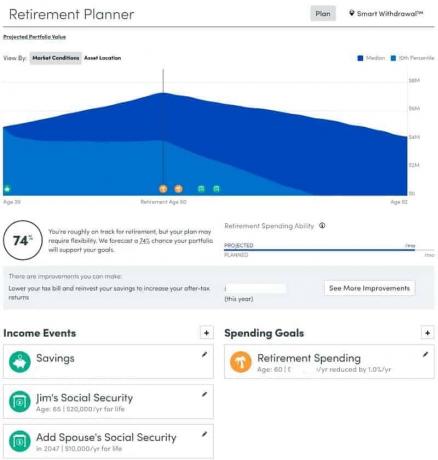

Pensioenplanner

Ik wil een beetje in de Pensioenplanner duiken omdat het een voordeel biedt dat maar weinig andere persoonlijke financiële hulpmiddelen goed doen - het is een vervanging voor Quicken's Lifetime Planner-tool. Veel mensen gebruiken de Lifetime Planner van Quicken om pensioenen en daarna te voorspellen, dus het is leuk om te zien dat sommige van die functies worden gerepliceerd in Personal Capital.

Met de Pensioenplanner stelt u uw inkomensgebeurtenissen in - hoeveel u vandaag spaart, plus hoeveel u ontvangen bij pensionering uit verschillende bronnen, zoals een pensioen, sociale zekerheid, sociale zekerheid van de echtgenoot (indien van toepassing), enz. Vervolgens stelt u uw bestedingsdoelen in, die terugkerend kunnen zijn, zoals 'pensioenuitgaven', of eenmalige gebeurtenissen kunnen zijn, zoals betalen voor onderwijs. Ten slotte kunt u hun aannames bewerken - opnamebelasting, inflatie, plus uw levensverwachting.

Dan zal Personal Capital je vertellen of je op schema bent om hiervoor te sparen, inclusief een gedetailleerde cashflowtabel die uitlegt hoe het allemaal moet uitpakken. Het is een goede manier om naar het hele voorspelde plaatje te kijken.

Klik op “Hoe kan ik dit verbeteren?” en u krijgt een reeks suggesties, waaronder het aanpassen van uw activaspreiding, meer geld investeren, verliezers verkopen om winnaars te compenseren, enz.

Financiële routekaart

Nieuw in 2020, Personal Capital heeft een nieuwe tool uitgebracht voor vermogensbeheerklanten, genaamd The Financial Roadmap. Het is in wezen een gids die onderwerpen op het gebied van financiële planning identificeert waaraan ze met u kunnen werken omvatten alles, van het analyseren van uw verzekeringsdekking tot het optimaliseren van uw pensioen tot liefdadigheidsinstellingen geven. Het is een echt uitputtende lijst van mogelijke onderwerpen en je kunt prioriteiten stellen - zodat je kunt werken aan de dingen die voor jou belangrijk zijn. Personal Capital zal naar uw gegevens kijken om u te helpen met de lijst, maar uiteindelijk beslist u waar u zich op moet concentreren.

Terwijl je aan verschillende taken werkt en ze voltooit, zal de voortgangsbalk je vooruit helpen, zodat je een idee krijgt van waar je bent. Er is een volledige planningsgeschiedenis die uitlegt wat er is besproken en aanbevolen, wat waardevol kan zijn wanneer u het in de toekomst opnieuw moet bekijken. Het helpt om te weten wat u op het moment van de beslissing overwoog, iets dat vele jaren later buitengewoon moeilijk is om te doen.

Persoonlijk kapitaal cash

Personal Capital Cash is hun geldbeheeraccount waar u geld kunt verdienen met contant geld dat wordt aangehouden met Personal Capital. Als u ervoor kiest om uw geld door hen te laten beheren, heeft u mogelijk niet altijd al uw geld op de markt. Met Personal Capital Cash verdient uw kassaldo een beetje rente. Zijn FDIC verzekerde tot $1,5 miljoen (het is via een aantal partnerbanken die zelf $ 250.000 aan FDIC-dekking hebben) maar het is uiterst onwaarschijnlijk dat u dat niveau van dekking ooit nodig zult hebben!

Aanvullende diensten

Naast de tools, het vermogensbeheer en de financieel adviseur bieden ze ook hulp bij het beheren van drie financiële uitdagingen waarmee u te maken wilt krijgen - 401 (k) fondstoewijzing, verzekeringsdekking, en college besparingen.

Met de 401k Fund Allocation kunt u een lijst sturen van de fondsen die uw 401k (of 403b of gezondheidsspaarrekeningen) aanbiedingen en zij helpen u de opties te kiezen die het beste bij uw strategie passen.

Met Insurance Coverage kijken ze naar al uw polissen en vinden ze waar u mogelijk meer verzekeringen nodig heeft of waar u polissen kunt toevoegen die u nog niet heeft. Ze verkopen je geen verzekeringen, ze vertellen je alleen wat je nodig hebt.

Ten slotte kan sparen voor de universiteit ontmoedigend zijn, maar ze bieden ondersteuning die alle verschillende beschikbare spaaropties voor colleges demystificeert.

Slimme opname

Een nieuwe functie die eind 2018 werd uitgerold, heet Smart Withdrawal. Het is alleen beschikbaar als u een adviserende klant bent, dus het is niet gratis en ik heb het niet uit de eerste hand gebruikt.

Van wat ik kan zien aan de hand van het marketingmateriaal, is de tool bedoeld als een rekenmachine voor wanneer je bent in pensioen. Het zal uw volledige portefeuille bekijken en u de optimale opnamevolgorde vertellen om te profiteren van de belastingsituatie van uw portefeuille. Het zal uw inkomstenbronnen, uw pensioenbehoeften en het allemaal voor u in kaart brengen. Als u de leeftijd bereikt waarop u Requirement Minimum Distributions (RMD) moet nemen, houdt de tool daar ook rekening mee.

Aangezien dit alleen beschikbaar is voor adviserende klanten, is dit een aanvulling op het werken met een financieel adviseur met wie u deze zaken toch kunt bespreken.

Persoonlijke kapitaalvergoedingen

Persoonlijk kapitaal is gratis. De website is gratis, de mobiele app is gratis en de tools zijn allemaal inbegrepen.

Het volgt het "freemium" -model waarbij de tools volledig gratis zijn, maar u kunt betalen als u beleggingsadvies op maat wilt. U betaalt alleen een vergoeding als u gebruik maakt van hun adviseurs en vermogensbeheerdiensten.

De jaarlijkse vergoeding is gebaseerd op de activa die ze beheren:

Beheerde activaJaarlijkse bijdrage

| $ 1 miljoen of minder | 0.89% |

| Eerste $ 3 miljoen | 0.79% |

| $3 – $5 Miljoen | 0.69% |

| $ 5 - 10 miljoen | 0.59% |

| $10+ Miljoen | 0.49% |

Persoonlijk kapitaal vs. Munt: is persoonlijk kapitaal beter dan munt?

Personal Capital wordt veel vergeleken met Mint.com. Wij beschouwen Mint als de beste alternatief voor persoonlijk kapitaal als het gaat om een gratis budgetteringsapp.

Mint is een zeer populaire tool voor budgettering en geldbeheer die eigendom is van Intuit, de makers van Quicken en TurboTax (Quicken is nu eigendom van een private equity-onderneming). In die tijd was Mint, voor zover het beheer van persoonlijke financiën ging, de gouden standaard voor aggregatie. Het is gemakkelijk te gebruiken, omvat al uw rekeningen en kan u vrij snel een goed beeld van uw financiën geven.

De budgetteringstools zijn geweldig voor iemand die zijn uitgaven wil bijhouden en beter wil weten waar zijn geld naartoe gaat. Ik heb het jarenlang gebruikt en heb het zien rijpen van een coole gratis tool die je gegevens heeft getrokken tot wat het nu is.

Het grote verschil is dat Mint de kwestie van het beheer aan de kant van de baten en lasten komt aanpakken. Het is in de eerste plaats een budgetteringstool met een robuuste reeks tools om u te helpen uw uitgaven en schulden af te lossen. Het is minder geavanceerd op de investeringsafdeling, dus de tools zijn in dat opzicht beperkt.

Dus, is Personal Capital beter dan Mint? Personal Capital is beter dan Mint als u meer gericht bent op beleggen dan op budgetteren. Als u op zoek bent naar een budgetteringstool, is Mint beter. (en als u uw budget wilt wijzigen, Je hebt een budget nodig is nog beter, maar het kost $ 6,99 per maand)

Mint is gebouwd als een budgetteringstool, dus de investeringstools komen niet eens in de buurt. Personal Capital is gebouwd als een hulpmiddel om langetermijnplanning en -investeringen te vergemakkelijken, met budgetteringshulpmiddelen die later zijn toegevoegd. Het grote nadeel van Mint is dat er een zeer beperkte klantenservice is... maar het is gratis (sterk door advertenties ondersteund), dus je kunt geen 24/7 telefonische ondersteuning verwachten. Dat is onredelijk.

Als u zich op het punt bevindt dat u naar uw investeringen kijkt en een tool voor portefeuillebeheer nodig heeft (EN een degelijke budgetteringsapp), zou Personal Capital beter passen. Het is ook gratis, dus het kan geen kwaad om het eens te proberen.

Is persoonlijk kapitaal veilig?

Zoals je zou verwachten, is beveiliging uiterst belangrijk en zou dat bij elke software moeten zijn die zelfs maar een kijkje in je geld kan nemen. Personal Capital gebruikt AES-256 encryptie op bankniveau en heeft: tweestapsverificatie.

Personal Capital vereist dat u elk apparaat dat u gebruikt, registreert en zal u periodiek vragen om ze opnieuw te registreren om u zo veilig mogelijk te houden.

Interne controles zijn een ander sterk punt - geen enkele werknemer heeft toegang tot uw informatie en uw accountgegevens worden gecodeerd en opgeslagen bij Yodlee. Yodlee heeft voor dit doel veel gegevens van andere bedrijven van stroom voorzien (zij waren degenen die de gegevens van Mint lange tijd ondersteunden) en ze hebben ook een sterke codering.

We vroegen Dr. James Curtis, hoogleraar IT en Cybersecurity aan de Webster University, om zijn mening over beveiliging en de cloud:

De cloud is over het algemeen niet minder of veiliger dan het eigen netwerksysteem van een standaardorganisatie. Alle computers, opslagplatforms of transmissiesystemen hebben dezelfde kwetsbaarheden, waarbij mensen de grootste kwetsbaarheid zijn van alle risico-elementen. Het gebruik van standaard beveiligingsprocedures is een best practice voor cloudproviders zoals Amazon, en ze zijn vrij bedreven om ervoor te zorgen dat ze voldoen aan deze best practices en standaarden, zoals de NIST-standaarden voor cyberbeveiliging.

Ik geloof echt dat er één punt van zorg is dat meer een perceptieprobleem is dan iets anders: het feit dat de eigenaar van de gegevens heeft geen directe controle over de gegevens omdat ze afhankelijk zijn van een servicegericht model door een contract te sluiten met een cloudservice aanbieder. Dus in wezen vraagt de cloudprovider de gegevenseigenaar om hen te 'vertrouwen' om hun gegevens veilig te houden.

Ik denk dat dit geen probleem is met een gerenommeerde cloudserviceprovider, maar het is een risicofactor waarmee organisaties rekening moeten houden bij de beslissing om hun gegevens uitbesteden aan een cloudprovider, vooral als ze hun gegevens zo gevoelig achten dat ze er strengere controle op nodig hebben dan is standaard.

Wat betreft vertrouwende bedrijven zoals Mint en Personal Capital, deelt hij:

In sommige opzichten is dit vergelijkbaar met het probleem van cloudbeveiligingsrisicobeheer. Hoewel ik zou beweren dat gerenommeerde bedrijven zoals Intuit die Mint bezitten net zo betrouwbaar zijn als de cloudserviceproviders zoals Amazon, en dat ze voldoen aan dezelfde beveiligingsnormen en best practices, is er een ander soort risico verbonden aan deze applicaties, omdat het op software gebaseerde applicaties zijn die de hoogste beveiligingsniveaus vereisen om de gegevens. Veel van de problemen met cloudservices hebben te maken met de overdracht en opslag van de gegevens, terwijl de financiële applicaties zoals Mint en Personal Capital zijn gevoeliger voor risico's door hackers die zich richten op individuele gebruikers of organisaties.

Ongeveer 80% van de beveiligingsrisico's houdt verband met de software van een systeem en de hardware, transmissiemedia, enz. Zolang de gebruiker standaard beveiligingsprotocollen volgt, zoals wachtwoordbeveiliging, firewall en virusbewaking en beheer en andere gerelateerde cyberbeveiliging, deze financiële toepassingen zijn net zo veilig als elke andere mainstream toepassingen

Geen enkel systeem is 100% veilig, maar dit komt aardig in de buurt. We duiken veel dieper in veiligheid en gegevensbeveiliging bij Personal Capital en vertrouwen hebben in hun systemen en processen.

Wat heeft werk nodig?

In de eerste editie van deze recensie had ik problemen met het verbinden met TradeKing omdat TradeKing een ander authenticatiesysteem had. Mijn oorspronkelijke oplossing was om al mijn posities in een portefeuille te plaatsen en Personal Capital volgde ze afzonderlijk. Ally Bank nam TradeKing over en veranderde het in: Ally Invest, en nu wordt alles automatisch gevolgd zonder mijn tijdelijke oplossing.

U kunt geen historische gegevens importeren, dus u krijgt slechts ongeveer een maand geschiedenis op basis van wanneer u zich aanmeldde. U kunt geen gegevens importeren uit Quicken of uploaden van historische downloads van financiële instellingen. U heeft vrijwel vanaf het moment dat u zich aanmeldt (ongeveer een maand daarvoor, op basis van hoe uw financiële instellingen gegevens rapporteren) in de toekomst. Het is een bekende beperking en er is geen plan om in de toekomst ondersteuning voor historische gegevens toe te voegen.

De budgetteringstools hebben meer werk nodig, maar het is relatief nieuw, dus ik verwacht groeipijnen. Het zal verbeteren, maar het geeft me nog steeds de kennis die ik nodig heb, maandelijkse inkomsten en uitgaven, zelfs als de categorisering meer praktische hulp nodig heeft.

Laatste woord

Nu, Persoonlijk kapitaal is mijn favoriete instrument als het gaat om het beheren van geld en investeringen. In deze fase van mijn leven worden investeringen een steeds belangrijker onderdeel van onze financiën en daarom is het van cruciaal belang om op dat gebied inzicht te hebben.

Persoonlijk kapitaal

VRIJ

Productbeoordeling

9.5/10

Sterke punten

- Eenvoudig in te stellen

- Uitgebreide tools voor investeringsanalyse

- Intuïtief ontwerp en gebruikersinterface

Zwakke punten

- Budgetteringstool moet worden verbeterd

- Geen historische gegevens (kan ook niet importeren)