Elk jaar geef ik deze lijst een mini-refresh.

Dit jaar, met het coronavirus dat velen van ons een paar weken in afzondering houdt, is de kans groot dat je een aantal van deze dingen gaat doen!

Ik maak een grapje, ik maak een grapje.

Dit zijn bewegingen die belangrijk maar niet urgent zijn. Het aanvragen van een kredietlimiet is niet iets dat uw financiële leven zal veranderen... maar het kan het wel gemakkelijker maken. Dus als je merkt dat je wat downtime hebt en je wat kleine "voorjaarsschoonmaak"-bewegingen in je financiën wilt maken, bekijk dan de onderstaande lijst voor wat ideeën.

Dit zijn de geldbewegingen voor de lenteschoonmaak die ik aanbeveel voor 2020:

- Verhoging kredietlimiet aanvragen

- Vereenvoudig uw financiën

- Herbalanceer uw beleggingsportefeuilles(groot voorbehoud bij deze)

- Controleer uw kredietrapport op fouten

- Oude financiële documenten versnipperen

- Prijs winkel grote vaste kosten

- Afmelden voor sites voor gegevensverzameling

- BONUS: Controleer MissingMoney.com

Je kunt veel meer doen dan wat er op deze lijst staat, het is zeker niet uitputtend, maar dit zijn degenen die de meeste impact hebben op je tijd.

Verhoging kredietlimiet aanvragen

Waarom zou je dit moeten doen? Kredietgebruik (gebruikt krediet gedeeld door het totale beschikbare krediet) is een belangrijke factor in uw kredietscore, een van de belangrijkste cijfers in uw leven als u eenmaal volwassen bent. Het verschil van een paar punten kan duizenden dollars aan rentebetalingen betekenen, dus u wilt het zo hoog mogelijk.

De eenvoudigste manier om uw kredietgebruik te verlagen, is door uw krediet niet te gebruiken - geen goede oplossing voor de lange termijn. Het is alsof je geen hamer gebruikt omdat je hem niet wilt verslijten!

De tweede gemakkelijkste manier is om uw totale beschikbare krediet te verhogen en de snelste manier om dat te doen is door uw creditcards om een verhoging van de kredietlimiet te vragen.

Hoe doe ik dit? Lees mijn stapsgewijze instructies om uw kredietlimiet te verhogen, met screenshots van populaire uitgevers en 'waarop u moet letten'. Deze aanpak heeft me geholpen mijn kredietlimiet te verhogen tot zes cijfers.

Deze taak duurt letterlijk slechts een paar minuten. Als je niets anders doet, doe dan deze.

Vereenvoudig uw financiën

Waarom zou je dit moeten doen? Simpel is beter! Het is er altijd en zal er altijd zijn.

Uw financiën zouden niet ingewikkeld moeten zijn, maar na verloop van tijd stapelen we dingen op in onze financiën zoals we dat in ons huis doen. We denken er gewoon niet aan om ons geld op te ruimen, omdat we het niet elke dag 'zien'. Hoeveel creditcards heb je? Hoeveel bankrekeningen heeft u? Als je was zoals ik, had je een hele hoop. We zijn een paar keer verhuisd, hebben nieuwe accounts geopend en meer verzameld dan we nodig hadden zonder het echt te weten.

Hoe doe ik dit? Het is niet moeilijk, vooral als je net je belastingen hebt gedaan en nu alle belastingformulieren van deze verschillende financiële instellingen hebt.

De eerste stap is het maken van een financiële netwerkkaart, waarin al uw accounts worden beschreven en hoe ze gerelateerd zijn. Dan is het een kwestie van de overlap vinden en die accounts sluiten.

Je hoeft niet alles in één keer op te ruimen! Sluit vandaag nog een van de onnodige bankrekeningen. Het kost je een paar minuten om ze op te roepen, te verifiëren wie je bent en het af te sluiten. Als je niet weet of je het nodig hebt, bekijk dan onze post op a Rotsvaste financiële basis om te zien of het account iets is dat we cruciaal vinden.

Net als bij het opruimen van een kamer, hoef je het niet allemaal tegelijk te doen (wat Marie Kondo ook zegt!) maar zet je die eerste stap.

Hier zijn meer tips over hoe u uw persoonlijke financiën kunt vereenvoudigen!

Herbalanceer uw beleggingsportefeuilles

Elk jaar herinner ik u eraan om uw portefeuille opnieuw in evenwicht te brengen, zodat deze niet meer klopt. Welnu, in het voorjaar van 2020 werd de aandelenmarkt verpletterd. Toen kwam het brullen terug. Toen gleed het een beetje weg toen de pandemie leek te verergeren en nu brult het terug nog een keer met de verkiezing van Joe Biden tot de volgende president van de Verenigde Staten.

Ik houd deze stap hier omdat je in 'normale tijden' je toewijzingen binnen het bereik van je doelen moet houden. Voor nu raad ik af om overhaaste bewegingen te maken. Een ding om te overwegen is dat als u extra bijdragen doet, dit proberen te doen terwijl u probeert uw toewijzing aan te passen.

Als u bijvoorbeeld 80/20 aandelen en obligaties wilt zijn en 60/40 bent vanwege de daling, moet u meer bijdragen aan aandelen om te proberen de allocatie weer op het doel te krijgen.

Ik laat de rest van dit gedeelte hetzelfde, maar alleen in geel gewikkeld.

Toen ik het fonds oprichtte, had ik doelallocaties in gedachten. Laten we zeggen dat ik had 120 min mijn leeftijd als mijn streefpercentage in aandelen (aandelen). In de loop van het jaar zal mijn portefeuille veranderen, omdat beleggingen met verschillende snelheden zullen stijgen en dalen. Ik wil die percentages weer in lijn brengen met mijn doelstelling – dit staat bekend als rebalancing. Soms doen aandelen het beter dan obligaties, soms obligaties beter dan aandelen, ik wil ze terugbrengen naar de juiste verhouding die ik aan het begin van het jaar heb ingesteld.

Hoe doe ik dit? Als al uw beleggingen zich op één plek bevinden, moet die makelaar tools hebben om u te helpen uw huidige toewijzingen te bepalen. Als uw beleggingen zich op verschillende plaatsen bevinden, wilt u een tool die al die informatie samenvoegt. ik gebruik Persoonlijk kapitaal (zie onze Personal Capital review) omdat het een goede set investeringstools heeft die hier perfect voor zijn.

Vervolgens hoeft u alleen maar naar elk account te gaan en ze dienovereenkomstig aan te passen.

Controleer uw kredietrapport op fouten

Waarom zou je dit moeten doen? Zoals eerder vermeld, is uw credit score erg belangrijk en gebaseerd op informatie bij de drie kredietbureaus (Experian, Equifax en TransUnion). U wilt dat deze informatie juist is en het zal u misschien verbazen te horen dat onnauwkeurigheden vaak voorkomen.

Een paar jaar geleden controleerde ik mijn kredietrapport en ik had TWEE burgerservicenummers (de twee waren identiek op één cijfer na, een 6 was een 0). Kredietrapportage is een stuk losser dan je zou verwachten. Het is vrijwillig, de bureaus accepteren alle informatie en het is aan jou om hen te vertellen dat er iets mis is. Als u dat doet, is het aan het rapporterende bedrijf om te bewijzen wat zij zeiden waar was. Als u nooit controleert, heeft u mogelijk onjuiste informatie en kan dit uw tegoed beïnvloeden.

Hoe doe ik dit? Met de Fair Credit Reporting Act kunt u elke 12 maanden een gratis exemplaar van uw rapport krijgen van elk van de bureaus, u hoeft alleen maar naar yearcreditreport.com te gaan om het aan te vragen. Als je nu begint, heb je binnen enkele minuten toegang tot je rapport.

Als gevolg van de pandemie (nou ja, wetgeving in reactie op de pandemie), u kunt elke week gratis uw kredietrapport opvragen. Dit is het geval tot en met april 2021. Toen ik mijn rapport controleerde, zag ik een willekeurig telefoonnummer vermeld en had het verwijderd (die reparaties duren slechts een minuut of twee).

Normaal gesproken, als je het niet elke week kunt krijgen, gebruik ik de Waterval methode en spreid mijn rapporten elke vier maanden. Hierdoor heb ik het hele jaar door inzicht in mijn verslag. Wanneer je dit koppelt aan diensten zoals Krediet Sesam en Krediet Karma, het werkt bijna als identificatie van diefstal en controle van kredietfouten, behalve dat het gratis is.

Oude financiële documenten versnipperen

Waarom zou je dit moeten doen? Oude financiële documenten bevatten veel sappige persoonlijke informatie waar een identiteitsdief dol op zou zijn. Ze zijn ook vervelend om georganiseerd te blijven, dus de kans is groot dat ze in een doos zitten met het jaar erop in de hoop dat je ze nooit nodig zult hebben. Uiteindelijk betekent het netjes houden dat je het kunt bereiken wanneer je het nodig hebt en op dit moment is het niet genoeg.

Gelukkig zijn er veel documenten die u simpelweg niet meer nodig heeft. Er zijn er die u, in zeer zeldzame gevallen, in de toekomst misschien nodig zult hebben. Als het weggooien van financiële documenten je nerveus maakt, heb ik een manier om op te ruimen EN niet dat je bij de gedachte in netelroos raakt.

Hoe doe ik dit? Alle handleidingen over het vernietigen van documenten zijn onnodig ingewikkeld, mijn regels zijn heel eenvoudig. Scan alles digitaal, enen en nullen zijn gemakkelijk op te slaan en het is handig voor het geval dat… maar je hebt het papier niet nodig.

Als het afkomstig is van een overheidsinstantie (federaal, staat, provincie, enz.), bewaar het dan 7 jaar. Hetzelfde geldt voor alles dat een document ondersteunt dat is ingediend bij een overheidsinstantie, zoals ontvangstbewijzen voor dingen in een belastingaangifte. Vernietig alles wat ouder is (onthoud dat je nog steeds digitale kopieën hebt).

Als u nu een digitale kopie van een document kunt ophalen (zoals creditcardafschriften), kunt u de papieren versnipperen.

Dat zou 90% van het papier moeten dekken dat je hebt.

Bonustip: Kijk naar alle versnipperde documenten en overweeg om voor het grootste deel papierloos te gaan. De kans is groot dat je er niets van hebt gebruikt en dit is een goede herinnering dat het verkwistend en tijdrovend was om ze naar je op te sturen!

Vergelijk uw belangrijkste vaste lasten

Waarom zou je dit moeten doen? We willen toch allemaal geld besparen? Dit is een goed moment om rond te kijken voor eventuele grote vaste uitgaven die u heeft, inclusief maar niet beperkt tot:

- Verzekeringen - gezondheid, leven, invaliditeit, enz.

- Kabel-/satelliet-tv, internet, vaste telefonie

- Mobiele telefoon provider

- Fitness/sociale clubs

- Nutsvoorzieningen

- Leningen, creditcards

- Satellietradio, Spotify, Pandora

Het is ook een goed moment om te overwegen een aantal van die services die u in de zomer niet zo vaak gebruikt, op te zeggen.

Hoe doe ik dit? Winkelen voor service kan heel leuk zijn - het geeft je de kans om je onderhandelingsspieren te spannen zonder veel risico. Wat is het risico dat je dreigt satellietradio te annuleren en ze laten je toe? Het is eigenlijk nul - omdat u zich altijd kunt aanmelden voor service tegen het normale tarief wanneer u maar wilt. Ze zullen je nooit NIET laten inschrijven voor satellietradio. 🙂

Mijn gids voor het onderhandelen over uw kabelrekening als een pro is een goed kader om te onderhandelen iets - bekijk dat eens voor een solide aanpak die me duizenden heeft bespaard.

Afmelden voor sites voor gegevensverzameling

We weten dat consumenteninformatiebureaus zoals kredietbureaus informatie verzamelen, maar er zijn ook bedrijven die uw gegevens verzamelen voor verkoop aan andere bedrijven. Ze zoeken Linkedin-records op, matchen deze met openbaar beschikbare informatie uit overheidsbronnen en bouwen profielen van je op. Als je ooit je eigen naam hebt gegoogeld, zie je soms dat deze sites je een "achtergrondcontrole" of een andere BS proberen te verkopen.

Volgens de wet moeten ze je verwijderen als je daarom vraagt. Het is gewoon een pijn, maar het is niet moeilijk. U kunt een dienst betalen zoals Verwijder me of doe het handmatig met hun gids. Ik heb zojuist hun gids gebruikt om mij en mijn vrouw te verwijderen van de meer populaire sites op de lijst van de gids.

Ik denk niet dat het de moeite waard is om $ 20 per maand te betalen voor deze service, maar de gids legt uit hoe je kunt worden verwijderd uit Spokeo, mylife, radaris, whitepages, intelius en BeenVerified. Ze raden een wegwerp-e-mailadres aan dat ik gebruik GuerrillaMail.com.

Bonustip: Niet gerelateerd aan deze sites, maar gerelateerd aan afmelden, meld u aan voor OptOutPrescreen.com zodat u geen mailers meer krijgt die u krediet of verzekering aanbieden. Als u zich elektronisch hebt afgemeld, moet u dit elke vijf jaar doen.

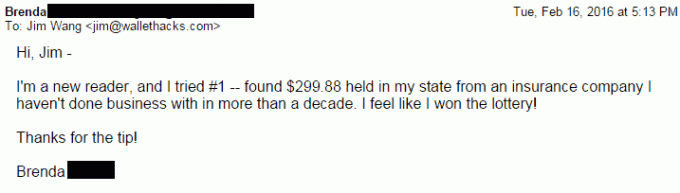

BONUS: Controleer MissingMoney.com

Ik zei zes, maar hier is een zevende, ga naar MissingMoney.com en kijk of er het afgelopen jaar nieuw vermist geld is geregistreerd. Hier is een meer gedetailleerde uitleg over wat Missing Money inhoudt.

Welke lenteschoonmaakklus ga jij vandaag aanpakken? 🙂