We hebben de neiging om cijfers te onthouden die belangrijk voor ons zijn.

Iedereen weet hoeveel ze wegen. Als je zo snel was om het te vragen, zou de persoon kunnen zeggen dat ze het niet weten of het zich niet herinneren, maar ze weten het wel. We onthouden cijfers die voor ons belangrijk zijn.

Vraag iemand om hun credit score en tenzij ze net een lening hebben aangevraagd, is de kans groot dat ze het eerlijk gezegd niet weten. Uw credit score is belangrijk, maar het is niet elke dag belangrijk. Het is alleen belangrijk in zeer specifieke situaties en zelfs dan zal iemand anders je vertellen wat het is!

Ik betoog dat uw credit score een van die kritische cijfers is die u moet weten als u financieel wilt slagen. Het is jouw sleutel om toegang te krijgen tot andermans geld. Hefboomwerking is hoe u tijd kunt lenen van uw toekomstige zelf en uw credit score is de sleutel tot die tijdmachine.

Vandaag wil ik enkele financiële cijfers van u met u delen die u uit uw hoofd moet kennen. Ze zijn net als je hartslag, je bloeddruk en je gewicht. U hoeft het exacte aantal niet op elk moment van de dag te weten... maar u moet het bereik van de marge kennen.

Dit is trouwens iets anders dan mijn post op geldverhoudingen, wat richtlijnen zijn over hoeveel u aan wat zou moeten uitgeven, hoeveel spaargeld u nodig heeft en dergelijke. Die lijst schrijft de verhoudingen voor, zoals X% op huur / hypotheek, dit bericht gaat over bredere cijfers die u moet weten over uw financiën, zodat u weloverwogen beslissingen kunt nemen.

Inhoudsopgave

- Uw spaarpercentage

- Uw netto waarde

- Uw marginaal belastingtarief

- Belastingschijven voor 2021

- Maandelijks mee naar huis betalen & vaste kosten

- Uw kredietscore

Uw spaarpercentage

Uw spaarpercentage is hoeveel van uw meeneemloon u spaart. Dit kan worden opgeslagen op een gewone oude spaarrekening of voor uw pensioen, maar het is een maatstaf voor wat u niet elke maand uitgeeft.

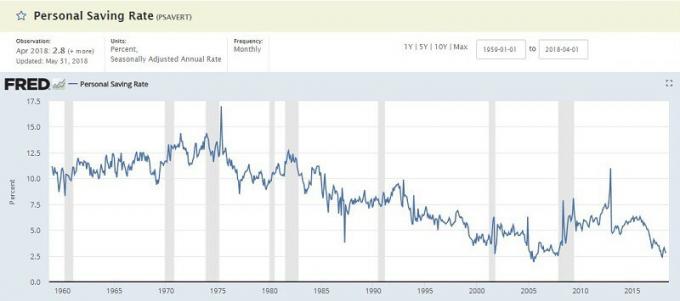

De Federal Research Bank van St. Louis handhaaft een Persoonlijk spaarpercentage en het is routinematig in de lage enkele cijfers (januari 2018 was 3,2%). Het is het percentage van het beschikbare persoonlijk inkomen (DPI), dat vergelijkbaar is. Het neemt uw inkomen en trekt "persoonlijke uitgaven" en "persoonlijke belastingen" af om te komen tot uw spaargeld, dat vervolgens wordt berekend als een percentage.

Waarom is dit nummer belangrijk? De sleutel tot welvaart is om minder uit te geven dan u verdient en dat bedrag vervolgens te investeren zodat het voor u kan werken. Het is belangrijk om te weten hoeveel u bespaart en eraan te werken om dit te verhogen wanneer u kunt.

Als u uw cijfer wilt vergelijken met de officiële PSAVERT, neemt u uw spaargeld en deelt u dit door uw totale inkomen. Veel van de beste bloggers met vervroegd pensioen streven naar spaarrentes in de 50%+. Meer is beter.

Uw netto waarde

Uw nettowaarde is gewoon een maatstaf voor uw vermogen minus uw verplichtingen. Neem alles wat je bezit, trek het af van alle schulden die je verschuldigd bent, en je hebt een mooi cijfer dat bekend staat als je nettowaarde.

De gemiddelde nettowaarde van Amerikanen is verrassend laag:

| Leeftijd van de huisbewoner | Mediane netto waarde |

|---|---|

| Onder de 35 jaar: | $9,773 |

| 35 tot 44 jaar oud: | $73,560 |

| 45 tot 54 jaar: | $125,400 |

| 55 tot 64 jaar: | $194,800 |

| 65 tot 69 jaar oud: | $236,900 |

| 70 tot 74 jaar: | $302,300 |

| 65+ jaar oud: | $251,000 |

| 75+ jaar oud: | $237,900 |

Waarom is dit nummer belangrijk? Het is net als je gewicht. Je gewicht is belangrijk, maar niet het belangrijkste. Als je plotseling begint af te vallen, zonder duidelijke oorzaak, is dat een punt van zorg, zelfs als je gelukkiger bent met minder wegen. Hetzelfde geldt voor uw vermogen.

Het is een waardevolle maatstaf voor vooruitgang. Als u spiermassa probeert te kweken, zult u waarschijnlijk uw gewicht zien toenemen en ook de hoeveelheid gewicht die u optilt. Als u probeert slanker te worden, zult u waarschijnlijk uw gewicht zien afnemen. Er zijn een miljoen onderliggende oorzaken, maar het gewicht is, net als het vermogen, een nuttige barometer.

Maar trap niet in de val om je te veel op dit aantal te fixeren. Het kan gemakkelijk een ijdelheidsstatistiek.

Uw marginaal belastingtarief

Onze belastingen kunnen verwarrend zijn, maar een belangrijk ding om te onthouden is dat we een progressief systeem van marginale belastingtarieven hebben. U wordt niet over elke dollar aan inkomen hetzelfde percentage belast.

Je begint met de marginale belastingschijven voor 2018:

Belastingschijven voor 2021

| Belastingschijf | Enkel | Gehuwd gezamenlijk indienen | Hoofd van het huishouden |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

U kunt gewoon het belastbare inkomen van vorig jaar bekijken (regel 43 op formulier 1040), aanpassen voor grote wijzigingen en de grafiek raadplegen om uw belastingschijf te zien. Dat is meestal goed genoeg. Als je nauwkeuriger wilt zijn, lees dan verder.

Maar dat is een belastbaar inkomen - u wordt niet belast op elke dollar die u verdient.

U verlaagt uw belastbaar inkomen met (dit is geen uitputtende lijst, alleen veelvoorkomende):

- Uw vrijstellingen voor u en personen ten laste - $ 4.150 per persoon ten laste, en u, maar er zijn uitfaseringen

- De standaardaftrek - $ 12.000 voor een enkele, $ 24.000 voor MFJ (of uw gespecificeerde inhoudingen, als u ze opsomt)

- 401 (k) en traditionele IRA-bijdragen - tot $ 18.500 per jaar voor de 401 (k)

Neem je inkomen, trek dat allemaal af en je hebt je belastbaar inkomen.

Boom!

Waarom is dit nummer belangrijk? Als u uw marginale belastingtarief kent, kunt u slimmere fiscale beslissingen nemen.

Als u weet dat u zich in de belastingschijf van 25% bevindt, bespaart u $ 25 aan belasting op elke $ 100 die u bijdraagt aan uw 401 (k). Die $ 100 wordt belastingvrij totdat u uitbetalingen begint te doen, die bij pensionering tegen uw belastingtarief worden belast. Dat is krachtige kennis.

Maandelijks mee naar huis betalen & vaste kosten

Ik heb deze twee samengevoegd, ook al zijn het afzonderlijke nummers omdat ze verwant zijn.

Uw maandelijkse take-home-loon is wat u elke maand op uw rekening gestort krijgt. Het is uw salaris minus alle inhoudingen, belastingen en andere inhoudingen (die u kunt beïnvloeden door: het bijwerken van uw formulier W-4). Als u vaker wordt betaald, voegt u alles bij elkaar toe om uw maandelijkse startpagina te krijgen.

Je vaste lasten zijn die maandlasten die niet veranderen. Uw hypotheek of huur, uw autobetaling, uw studieschuld, uw kabel- en/of mobiele telefoonrekeningen en andere rekeningen van die aard. Voor die jaarlijkse of halfjaarlijkse rekeningen, zoals autoverzekeringen, kunt u die grotere betaling door 12 delen om de maandelijkse vaste te krijgen.

Dit zijn allemaal cijfers die u mogelijk eerder heeft berekend toen u uw spaarrente deed.

Waarom is dit nummer belangrijk? Uw spaarquote is gebaseerd op uw nettoloon en uw totale maandelijkse uitgaven. Vaste kosten zijn alleen die waaraan u niet kunt ontsnappen zonder een aanzienlijke boete. Het vertelt u hoeveel speelruimte er is in uw budgetten.

Als u een maandelijks nettoloon van $ 3.000 per maand en vaste uitgaven van $ 2.500 heeft, is dat niet veel discretionair inkomen voor zaken als eten, entertainment, kleding, enz. U zult moeten kijken om sommige van die vaste kosten (of extra geld verdienen) of u kunt in de problemen komen als er iets onverwachts gebeurt.

Uw kredietscore

Uw credit score is dat vervelende driecijferige nummer dat potentiële kredietverstrekkers vertelt hoe riskant u bent om in gebreke te blijven.

De score wordt berekend op basis van uw kredietrapporten bij Experian, Transunion en Equifax. Wij adviseren elk jaar uw kredietrapport herzien omdat er vaak fouten zijn en het lang kan duren om ze te herstellen. U wilt geen lening aanvragen en ontdekt dat uw melding problemen had.

U kunt uw score vrij eenvoudig en gratis controleren. wij hebben gecompileerd 13 plaatsen waar u gratis uw credit score kunt krijgen. Geen van hen heeft een creditcard nodig, u meldt zich niet aan voor een service die u moet annuleren en geen shenanigans.

U hoeft uw exacte kredietscore niet te weten, maar u moet wel ongeveer weten wat het is.

Voor een FICO-score zijn er vijf bereiken:

- Uitzonderlijk: 800+

- Zeer goed: 740 – 799

- Goed: 670 – 739

- Redelijk: 580 – 669

- Slecht: onder 579

Waarom is dit nummer belangrijk? Uw credit score wordt op veel plaatsen gebruikt. We weten allemaal dat het belangrijk is voor kredietbeslissingen, zoals het krijgen van een nieuwe creditcard, hypotheek of autolening; maar het is ook belangrijk wanneer u een financiële regeling heeft die betalingen in de loop van de tijd met zich meebrengt. Als u een nieuwe telefoon krijgt en een contract aangaat, wanneer u een baan begint, een appartement huurt en meer.

Je wilt je score zo hoog mogelijk, maar als je in de hogere niveaus zit, maak je er dan niet te veel druk over.

Dat zijn de vijf kritische cijfers die je moet weten als je wilt slagen!

Wat zijn de jouwe?