Toen we ons eerste huis kochten, duurde het even voordat we de Rechtsaf huis.

We ons eerste huis gekocht in 2005 en documenteerde het hele proces op mijn vorige blog, Afdingen, en het was een stressvolle en enge ervaring.

We keken naar vierkante meters, we keken naar slaapkamers en badkamers, we keken naar buurten en scholen, en we keken naar het aantal parkeerplaatsen en of het een garage had. Een van de dingen waar we niet zo goed naar hebben gekeken, was de prijs.

We hadden een budget, maar we hebben nooit echt uitgediept waarom ons budget ons budget was. Uiteindelijk waren we gewoon goed. De hypotheek was maar iets hoger dan mijn vorige huurbetaling, en dus stonden we financieel solide. Dit was ook in een periode waarin banken u graag zoveel mogelijk geld wilden lenen en heel weinig documentatie nodig hadden!

Het is echter niet de manier om per ongeluk de juiste hoeveelheid huis te kopen. Toen we naar ons tweede huis verhuisden, een veel groter huis, waren we wat slimmer in het bepalen van ons budget. Dit artikel leidt u door ons denkproces en hoe u het kunt lenen om te bepalen hoeveel huis u zich kunt veroorloven.

Hoeveel huis kan ik me veroorloven?

Als je het de banken vraagt, zijn ze bereid je zoveel te lenen als je inkomen kan ondersteunen. Ze gebruiken een eenvoudige berekening die bekend staat als de "Debt-to-Income Ratio" (DTI), wat uw totale maandelijkse schuldbetalingen is gedeeld door uw totale (bruto) maandinkomen. Met andere woorden, hoeveel van uw maandelijks inkomen gaat naar uw schulden?

Het Consumer Finance Protection Bureau heeft regels vrijgegeven tot wijziging van Verordening Z, de Truth in Lending Act, inclusief: normen voor de "Te betalen vermogen" en "Gekwalificeerde hypotheek" als reactie op de shenanigans van de huisvestingscrisis in de late jaren 2000. Banken moeten een inschatting maken van het vermogen van een kredietnemer om terug te betalen en een van die vaststellingen betreft de verhouding tussen schulden en inkomen.

De regel stelt dat de consument een totale schuld / inkomensratio moet hebben die kleiner is dan of gelijk is aan 43%.

Bovendien vereisen de richtlijnen van Fannie Mae en Freddie Mac een: 36% schuld / inkomensratio, dus sommige banken geven de voorkeur aan dat lagere percentage.

Het is niet verrassend dat beide cijfers hoger zijn dan wat wordt aanbevolen als het gaat om hoeveel u aan huisvesting zou moeten uitgeven. Als u zich abonneert op de 20-30-50 budgetteringsratio, mag u niet meer dan 30% van uw inkomen aan huisvesting besteden. Misschien houdt de 36%-43% rekening met de opbouw van eigen vermogen, maar ik betwijfel het.

Als u terug wilt werken vanaf het 30%-getal, kunt u hypotheekcalculators gebruiken om te bepalen wat uw hypotheek kan krijgen voor een specifieke maandelijkse betaling. Dit zijn alleen margecijfers omdat de rente van uw hypotheek afhankelijk is van uw kredietwaardigheid. Als het goed is, betaal je minder. Als het slecht is, betaal je meer.

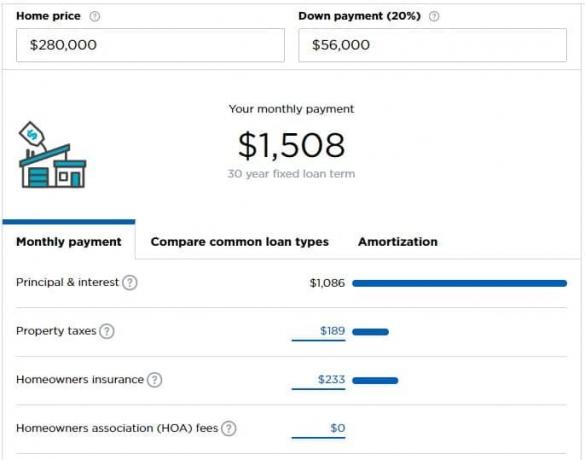

Stel dat u $ 5.000 per maand ($ 60.000 per jaar) verdient en het zich kunt veroorloven om $ 1.500 per maand aan uw hypotheek (30%). Volgens Hypotheekcalculator van Nerdwallet, kunt u zich een huis veroorloven dat $ 280.000 kost als u $ 56.000 als aanbetaling heeft.

De calculator maakt een aantal aannames die u mogelijk moet aanpassen op basis van uw situatie.

Hoeveel huis heb ik nodig?

Soms is dit de betere vraag, maar de vraag die niet wordt gesteld.

Hoeveel huis heb je echt nodig? Is het één slaapkamer voor jou en je partner plus één voor elk kind? En een kantoor? Een werkplaats? Hoeveel kinderen wil je?

Dit zijn allemaal goede vragen en alleen jij weet het antwoord.

Dan moet je jezelf afvragen, is dit je "startershuis", je "huis voor altijd", of is het gewoon een huis onderweg?

Persoonlijk hou ik niet van de termen "startershuis" of "voor altijd huis", omdat het je het verkeerde idee geeft dat je naar een groter huis moet verhuizen. Jij niet. Jij en je gezin maken van een huis een thuis, en het is het huis dat ertoe doet. Ik weet dat geld soms een beetje onpersoonlijk kan zijn, maar ik wil niet impliceren dat het volledig onpersoonlijk is door die termen te gebruiken.

Tenzij externe factoren je dwingen, vind ik dat je maar één huis moet kopen. De transactiekosten zijn astronomisch (6% op een verkoop, plus alle belastingen en toeslagen). De draagkosten zijn astronomisch (alleen onroerendgoedbelastingen zijn brutaal; kijk niet eens naar de hypotheekrente of alimentatie).

In een ideale wereld zou je huren totdat je een huis koopt, in dat huis wonen gedurende de jaren dat je kinderen opvoedt (of niet, als je besluit dat je dat niet wilt), en dan inkrimpen als je met pensioen gaat.

Probeer "Playing House" financieel

Als je eenmaal hebt besloten hoeveel huis je je kunt veroorloven, probeer dan de "hypotheekbetalingen" in een huisfonds te doen.

Neem uw toekomstige hypotheekbetaling, trek af wat u nu aan huisvesting betaalt en spaar het teveel.

Stel dat u bijvoorbeeld besluit dat u een maandelijkse hypotheekbetaling van $ 1.500 kunt betalen, maar dat u $ 1.200 aan huur betaalt. Neem de extra $ 300 en zet het op een aparte spaarrekening.

Kan je budget het probleemloos aan? Super goed! Je bent niet overbelast.

Staat uw budget een beetje onder druk? Ben je gewoon aan het snakken naar je jaarlijkse bonus of a salarisverhoging? overwegende dat bijkomstigheid uw inkomen aanvullen? Misschien koop je te veel huis. Het is beter om het nu te weten dan om erachter te komen nadat je bent verhuisd!

Overweeg uw nieuwe uitgaven

Als u het naar een ander niveau wilt tillen, overweeg dan alle toekomstige uitgaven die u met het huis zult hebben.

Zullen uw nutsvoorzieningen hoger zijn? Moet u betalen voor extra diensten?

Probeer al die extra kosten op een spaarrekening te zetten, terwijl je alle uitgaven die je niet in het nieuwe huis hebt, aftrekt, zodat je budget een gevoel krijgt voor het leven met een grotere huisvestingsbetaling.

Wat zijn enkele nieuwe uitgaven die u als huurder misschien niet had?

- Onderhoud en reparatie aan apparaten – U bent nu verantwoordelijk voor uw: koelkast, oven, fornuis, warmwaterboiler, HVAC of oven en andere apparaten. EEN thuisgarantie of serviceplan kan een deel van de kosten helpen dekken, maar het is nog steeds een nieuwe uitgave.

- Meer meubels voor grotere vierkante meters - Als het groter is, heb je meubels nodig om die gebieden te vullen.

- Kosten vereniging van eigenaren

- Verzekering voor huizenbezitters

- Overig onderhoud en reparaties – Een gazon om te maaien? Struiken om te onderhouden?

- Vloerbedekking, schilderen, andere cosmetische verbeteringen

- Hogere nutsvoorzieningen - Een grotere ruimte betekent meer elektriciteit en energie om te verwarmen en te koelen.

Je zult versteld staan hoeveel dingen geld kosten in een huis!

Als je dat geld opzij zet, heb je één positief punt op de weg: als het tijd is om het huis te kopen, kunnen de extra besparingen je aanbetaling.