Šī ir viesa ziņa, lai palīdzētu sākt darbu Darbība: #investNOW kur es iedvesmoju 1 miljonu cilvēku sākt ieguldīt sevī. Šī ziņa nāk no Barbara Friedberg no BarbaraFriedbergPersonalFinance.com

Nekad iepriekš nav stāstīts par personīgo ieguldījumu stāstu

Kad mēs ar vīru pirmo reizi apprecējāmies, mums bija ārkārtīgi ierobežots budžets. Mēs pārcēlāmies no Ohaio, lai viņš dotos uz ļoti dārgu augstskolu, un man nebija darba!

Galu galā es ieguvu darbu kā karjeras konsultants un studentu lietu administrators San Diego Valsts universitātē.

Viņa mācību maksa bija apmēram 1/3 no manas bruto algas. Par laimi, mums bija daži ietaupījumi, lai palīdzētu segt izdevumus.

Šis stāsts izskaidro, kā mums izdevās ieguldīt ar nelielu algu un galu galā palielināja mūsu sākotnējo ieguldījumu vairāk nekā 6 reizes.

Investīciju tīģelis

Mans pirmais ievads 403 (b) bija caur manu darba devēju. Es pieņēmu lēmumu iemaksāt likumā noteikto maksimumu, lai gan zināju, ka nevarēsim iztikt ar pārējo algu.

Es melotu, ja teiktu, ka nepalaidām garām pensijas plāna iemaksu 800 USD mēnesī, jo mēs to izdarījām.

Un mēs to nebūtu varējuši izdarīt, ja iepriekšējos gados nebūtu nedaudz ietaupījuši, lai palīdzētu mums uzplaukt.

Vai tas bija traki vai nē?

Es domāju, ka es iegrimu uzkrājumos, lai vajadzības gadījumā segtu mūsu dzīves izdevumus, un mēs dzīvotu pēc iespējas lētāk.

Mēs neaizņēmāmies mana vīra mācībām un katru mēnesi pilnībā samaksājām kredītkarti. Pirmajos divos augstskolas gados, pirms mans vīrs sāka strādāt nepilnu slodzi, laiks bija grūts. (Sānu piezīme; vienu gadu mēs bijām spēļu šovā un uzvarējām pietiekami, lai samaksātu par viena gada mācību)

Mūsu izklaide sastāvēja no veiksmes vakariņām kopā ar draugiem vai laimīgās stundas vietējā Tio Leo’s, kur viens dzēriens dod jums iespēju baudīt jauku bufeti ar vistas spārniem, tako un uzkodām. Tās bija mūsu vakariņas. Mēs video veikalā nomājām filmas par 1,00 ASV dolāriem (jā, toreiz jums bija jāiet uz veikalu un jāīrē filma).

Bija daudz mēnešu, kad mēs iegremdējāmies savos ietaupījumos, jo mēs no manas algas pārskaitījām 900 USD mēnesī uz mūsu TIAA-CREF 403 (b) un mana bruto alga bija tikai aptuveni 3000 USD mēnesī. Palielinoties manai algai, es palielināju konta iemaksu līdz likumā atļautajam maksimumam.

Ieguldījumu atmaksa

Mans darba devējs vispār neveica iemaksas šajā kontā.

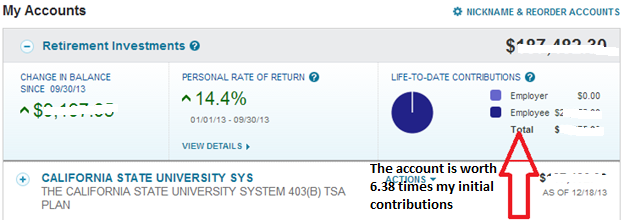

Kopš deviņdesmito gadu sākuma līdz mūsdienām konts pieauga 6,38 reizes. Katrs dolārs, ko ieguldīju pirms vairāk nekā 20 gadiem, tagad ir USD 6,38 vērts.

Pēc tam, kad pametu šo darbu, es vairs nekad neesmu veicis iemaksas šajā kontā. Faktiski es pat nemainīju šī konta aktīvu sadalījumu, kas bija 25% ieguldīts TIAA fiksētas atdeves mūža rentē un 75% CREF akciju fondā.

Ievērojiet 14,4% atdevi no 2013. gada janvāra līdz septembrim. Tas bija zemāks par ienesīgumu, ko mēs būtu nopelnījuši, ja aktīvu sadale būtu aizturēta vairāk akciju ieguldījumi un mazāk fiksēts. Bet mums patīk, ka procenti no mūsu kopējā portfeļa ir diversificēti naudā un obligācijās, lai izlīdzinātu svārstības, pat ja tas kavē ilgtermiņa peļņu.

Ieguldījumu spēks tagad

Iepriekšējo 20 gadu laikā, kopš pametu šo darbu, ir bijušas reizes, kad šī konta vērtība samazinājās, un citi periodi, kad tas pieauga. Kā iesaka Džons Bogle, es nepievērsu lielu uzmanību vērtībai, jo man nebija nodoma izņemt līdzekļus.

Ja mēs nebūtu pieņēmuši lēmumu šajos gados cīnīties finansiāli, mēs nekādā veidā nevarētu iegūt šodien pieejamos aktīvus.

Personīga izpaušana

Godīgi sakot, pārcelšanās no Ohaio uz Dienvidkaliforniju bija neliels kultūras šoks. Tā kā “piezemēta” meitene, kas nav pārāk aizrāvusies ar izsmalcinātām automašīnām utt., So. Kal. vide bija šoks. Visur, kur pagriezāties, atradās cita luksusa automašīna. Izskats bija ļoti svarīgs!

Tas man nelika justies slikti, kamēr es braucu ar savu Chevy Cavalier, bet tas mani pārsteidza.

Es zināju, ka galu galā vēlos kļūt bagāts, un sapratu, ka uzkrājumi un ieguldījumi ir veids, kā tur nokļūt. Labi, ietaupot, ieguldot un, protams, palielinot mūsu ieņēmumus.

Man patika mūsu dzīvesveids un sapratu, cik mums paveicās dzīvot skaistajā Dienvidkalifornijā. Es melotu, ja teiktu, ka nav bijuši gadījumi, kad es vēlētos, lai mums būtu vairāk rīcībā esošo ienākumu :). Bet kopumā es novērtēju mūsu kādreizējo finansiālo izvēli, jo šodien redzu lielisko atalgojumu.

Tomēr es nedomāju, ka mēs būtu varējuši tik viegli sasniegt savus finansiālos mērķus, ja mēs, audzinot savu meitu, nebūtu izlēmuši pārcelties uz dzīvi pieejamāku dzīvesvietu.

Bagātības patiesais noslēpums

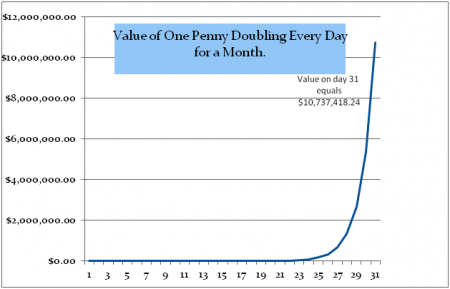

Šī vienkāršā diagramma parāda spēju atstāt savu naudu tirgos un ļaut tai apvienoties. Šī vērtība ir 1 santīma dubultošanās katru dienu mēnesī. 31. dienā iepriekšējās dienas līdzekļu dubultošanās ir vairāk nekā 10 miljoni ASV dolāru.

Lai gan simtprocentīgu atdevi nekur neatradīsit likumīgi, ievērojiet, ka pagāja diezgan ilgs laiks, līdz tika realizēts patiesais ieguvums no pieaugošās izaugsmes.

Mēs turpinājām maksimāli ieguldīt mūsu darba vietas pensiju kontos, IRA, Roth IRA un 529 koledžas krājkontā. Nekas mūs neatturēja no mūsu agresīvās uzkrāšanas un ieguldīšanas. Pieaugot mūsu ienākumiem, mūsu dzīvesveids uzlabojās, bet nekad netika pārspēts. Tikai nesen mēs esam pieredzējuši pieaugošo pieaugumu no mūsu sarežģītajiem ieguldījumiem.

Visi mūsu vecākie konti uzrāda tāda paša veida pieaugumu kā sākotnējais TIAA-CREF darba vietas pensijas konts. Lai gan es tobrīd nebūtu ticējis, jo ilgāk jūs atstājat savu naudu tirgos, lai palielinātu, jo lielāka izaugsme.

Laiks tirgos, pat vairāk nekā ieguldījumu atdeve, ir lielākais labklājības prognozētājs no ieguldījumiem. Faktiski Alberts Einšteins reiz komentēja, ka saliktie procenti ir viens no lielākajiem pasaules brīnumiem.

Ieguldījumu noteikumi bagātības veidošanai

Laiks tirgos ir visdārgākā prece investīciju jomā. Atstājot naudu tirgos augt, sākotnējās konta iemaksas var reizināt. Saglabājiet ieguldīto naudu īsāku laiku, un summai ir mazāk laika. Pat ja izvēlaties izvērst citus ieguldījumus, piemēram p2p kreditēšana ar kreditēšanas klubu vai ar Ieguldījumu motīvs pārliecinieties, ka jums ir laiks jūsu pusē, kad to darāt.

Izlemiet, vai esat gatavs veikt kompromisu. Jūs nevarat iegūt visu tagad un vēlāk. Pajautājiet sev, vai esat gatavs nedaudz upurēt tagad, lai vēlāk varētu iegūt vairāk.

Šī ir viesa ziņa no Barbara Frīdberga, MBA, MS, ir portfeļa pārvaldnieks, bijušais universitātes finanšu instruktors un investīciju vietnes izdevējs, Barbara Friedberg Personal Finance.com.

Saglabāt