WMēs visi vēlamies ietaupīt vairāk naudas, taču lielākajai daļai no mums to ir vieglāk pateikt nekā izdarīt. Ietaupot vairāk naudas, jums ir nepieciešams ne tikai ietaupīt, bet arī ievērot disciplīnu. Lielākajai daļai no mums ir labs nodoms ietaupīt daļu. Tā ir darbības daļa, kas parasti mūs visus pakārt.

Automatizējot un atdalot savus uzkrājumus, jūs izveidojat sistēmu, lai regulāri ietaupītu naudu ar automātiskiem bankas pārskaitījumiem uz jūsu krājkontiem. Izmantojot ilgtermiņa krājkontus, piemēram, 401k vai IRA, jūs varat nošķirt savus uzkrājumus un samazināt iespēju izņemt naudu no uzkrājumiem.

Sistēmas izveide, lai automatizētu un atdalītu savus ietaupījumus, man palīdzēja ietaupīt vairāk naudas. Lūk, kā es to izdarīju.

Kāpēc jums vajadzētu automatizēt savus ietaupījumus

Finanšu automatizācija vairs nav jauns jēdziens. Bet tas ir kaut kas, ko nevajadzētu aizmirst. Tas strādā. Tas ir process, kas man dzīvē ir labi kalpojis. Es automatizēju daudzus sava finansiālā stāvokļa aspektus:

- rēķinu apmaksa

- īstermiņa uzkrājumi

- parāda samazināšana

- pensijas uzkrājumi

- koledžas ietaupījumi

Parasti rēķinus apmaksā, izmantojot periodisku rēķinu apmaksas funkciju, vai pakalpojumu uzņēmums automātiski izņem naudu no mana bankas konta. Iespējams, vēl svarīgāk ir tas, ka mani ietaupījumi tiek automatizēti, izmantojot automātisku naudas izņemšanu no bankas vai finanšu iestādes puses, kura turēs uzkrājumus.

Kāpēc es to daru? Jo tas darbojas. Tas palīdz man sasniegt vairāk ar savu naudu, nekā es varētu, ja mēģinātu to visu pārvaldīt manuāli. Man vienkārši nav laika mānīties, izrakstot čekus vai iemaksājot naudu dažādos kontos. Turklāt man nav garīgā spēka atcerēties to darīt katru mēnesi. Man ir vēl daudz kas, ko vēlos darīt un kas jādara.

Vai tas nozīmē, ka es nedomāju par saviem tēriņiem vai ietaupījumiem? Nē, man par to nav tik daudz jāuztraucas. Tas ir automātiskajā pilotā. Es varu no tā atņemt dažas dienas un neuztraukties. Es joprojām regulāri skatos savus kontus, izmantojot Personīgais kapitāls. Joprojām ir divi rēķini, kurus neesmu varējis automatizēt. Tāpēc es ar viņiem nodarbojos katru mēnesi.

Visbeidzot, ik pēc dažiem mēnešiem es pielāgoju savus finanšu mērķus un pārliecinos, ka mana automātiskā sistēma nodrošina, ka es virzos uz šiem mērķiem.

Kā automatizēt ietaupījumus

Lai atvieglotu saglabāšanu, padariet to automātisku. Uzstādiet to un aizmirstiet par to. Informējiet savu personāla nodaļu, ka vēlaties, lai jūsu čeks tiktu sadalīts dažādos procentos, un dodiet viņiem bankas, 401k, IRA kontus, lai tas notiktu. Viņi tieši noguldīs vēlamo procentuālo daļu kontos.

Ja viņi nevēlas sadarboties ar jums, nogādājiet visu naudu tieši bankā un pēc tam iestatiet automātisko izņemšanu no krājkontiem. Apskatiet Qapital. Šis pakalpojums jums palīdz, automatizējot ietaupījumus, un motivē jūs ietaupīt, nosakot sasniedzamos mērķus.

Kad nevajadzētu automatizēt

Tomēr automatizācija nav piemērota visiem. Tas var būt reāls pluss tiem cilvēkiem ar stabilu finansiālo stāvokli, kuriem vienkārši nepieciešama uzlabota tehnika, lai tos paceltu nākamajā līmenī. Es uzskatu, ka tas ir ideāli piemērots tiem, kuri, šķiet, vienmēr tērē nopelnīto neatkarīgi no tā, cik gadu laikā viņu ienākumi ir palielinājušies. Es esmu šāda veida cilvēks.

Kad nevajadzētu automatizēt savas finanses:

- Ja jums ir lielas izdevumu problēmas. Ja jūs mēģināt valdīt savos tēriņos, automatizācija, iespējams, jums nav piemērota. Tikai skaidras naudas sistēma var jums labāk kalpot. Smieklīgos tēriņus var slēpt, izmantojot automātiskos maksājumus uz jūsu kredītkartēm. [Tomēr es arī uzskatu, ka patiesa automatizācija neuztraucas par izdevumiem. Tā kā esat automatizējis savus ietaupījumus, rēķinus un parāda samazināšanu, jums nav jāskatās uz izdevumiem. Jūsu tērētā nauda ir paredzēta, lai jūs varētu tērēt, kā vēlaties.]

- Kad jūs tikko sākat pareizi pārvaldīt savas finanses. Šis ir laiks, kad jums jāredz katra mazākā detaļa un jāsaprot savas naudas viltības. Iepazīstiet savu finansiālo stāvokli un lēnām pārejiet uz automatizāciju.

- Kad jums ir jāatmaksā daudz dažādu parādu. Ja jūs izejat no slikta parāda situācijas, jums, iespējams, būs jāatrodas ierakumos, veicot šo procesu. Tā kā parāda samazināšanai nepieciešama mentalitāte “samaksāt cik vien iespējams”, jums var būt vieglāk manuāli veikt maksājumus katru mēnesi, tiklīdz ir pienākusi jūsu alga. Uzziniet vairāk par to, kā atmaksāt parādu.

- Kad vēlaties ļoti vienkāršot. Ja jūsu mērķis ir “ārpus tīkla” dzīvesveids, tad automatizācija nav jums.

Automatizācija un atdalīšana

Atskatoties uz dažiem maniem vecajiem ierakstiem par naudas ietaupīšanu (vai nu īstermiņā, vai pensijā), šķiet, ka atkal un atkal burbuļo divas pamattēmas: automatizācija un atdalīšana. Esmu nolēmis, ka man šie ir divi nepieciešamie soļi, lai patiešām ietaupītu.

Piebildīšu, ka ir daudz labu uzkrājumu koncepciju: tērē mazāk nekā nopelni, vispirms samaksā sev, dzīvo savu iespēju robežās, ietaupīts santīms utt. Lai gan tie ir lieliski jēdzieni, tie nav precīzi darbības, ko varat veikt, lai palīdzētu ietaupīt vairāk naudas.

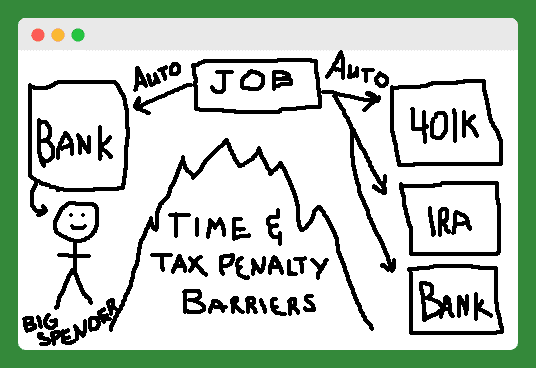

Tātad, es mēģināju automatizācijas un atdalīšanas idejas attēlot attēlā. Manas zīmēšanas prasmes nav tādas, kādas tās bija agrāk, bet, cerams, jūs sapratīsit būtību.

Labi, es zinu, ka tā neizskatās, bet tas ir kalns (vai liels ugunsgrēks) vidū, kas atdala lielos tērētājus no viņa automātiski saglabātajiem īstermiņa un pensijas kontiem. Apskatīsim šos darbības soļus pa vienam.

Atdaliet savus ietaupījumus

Lielākā daļa cilvēku saņem automātisko soli un jau to dara. Lai saglabātu uzkrājumus, tie ir jāatdala. Ir divi atdalīšanas veidi, kurus varat iestatīt, lai būtu grūti izmantot ietaupījumus. Padomājiet par to tā, it kā jūs veidotu iedomātu sienu starp jums un jūsu krājkontiem.

Pirmkārt, izmantojiet 401k un IRA kontus, lai ietaupītu pensijai, lai jūs atturētu no līdzekļu izņemšanas ar stingrajiem nodokļu sodiem.

Otrkārt, izmantojiet tikai tiešsaistes krājkontus (piemēram FNBO Direct un Capital One 360), lai ietaupītu īstermiņa uzkrājumu mērķiem. Šajos kontos nav debetkartes vai kredītkartes, un pārskaitījumi no šiem kontiem uz citu bankas kontu aizņem dažas dienas, samazinot iespēju tos viegli izmantot.

Sistēma vs. Pašdisciplīna

Šie divi darbību soļi man jau kādu laiku palīdz. Tagad esmu labs ietaupītājs nevis tāpēc, ka esmu disciplinētākā persona pasaulē, bet tāpēc, ka man ir sistēma, kas darbojas. Es aicinu jūs, gatavojoties panākumiem, ietaupīt, automatizējot un atdalot šodien. (Apskatiet Qapital palīdzībai.)

Kas ir piespiedu uzkrājumi?

Piespiedu ietaupījumi ir tad, kad sistēma vai pirkums, par kuru jums ir jātērē nauda vai jau tērējat naudu, liek jums ietaupīt naudu, vai jums tas patīk vai nē.

Neviens neliek jums ietaupīt naudu. Nu, patiesībā viņi ir. “Piespiedu” krājkonts tiek izmantots vairākās mūsu dzīves jomās, un daudzi no mums to pat nezina. Dažos gadījumos jūs pat varat piespiest sevi ietaupīt, kas ne vienmēr ir slikta lieta.

Piespiedu krājkontu veidi

Sociālā drošība

Lielākais piespiedu krājkonts, kurā mēs visi piedalāmies šeit, ASV, ir federālā vecuma, apgādnieka zaudējuma un invaliditātes apdrošināšanas programma (t.i., sociālā apdrošināšana). Saskaņā ar federālajiem likumiem mēs esam spiesti šajā programmā iemaksāt 6,2% (uz laiku samazināti līdz 4,2%) no mūsu ienākumiem. Mūsu darba devējam ir jāiekasē vēl 6,2%.

Ko jūs saņemat par šo piespiedu ietaupījumu? Man nākotnes ekvivalents ir aptuveni 1100 USD katru mēnesi, kad es aiziešu pensijā 67 gadu vecumā. Atkarībā no jūsu ienākumiem, jūsu spējas patstāvīgi ietaupīt naudu citur vai jūsu domām par Vispārējās brīvības, ko piešķir mūsu Konstitūcija, jūs varat uzskatīt šo piespiedu krājkontu par labu vai sliktu lieta.

Mājas īpašumtiesības

Klasiskākais piespiedu krājkonta piemērs ir jūsu mājas. Šeit ideja ir tāda, ka jūs pavadāt darba gadus, atmaksājoties savai mājai. Laikā, kad aiziesit pensijā, jūs būsit atmaksājis savu hipotēku, un jums būs diezgan daudz ietaupījumu mājas kapitāla veidā. Jūs varat izmantot šo kapitālu, lai nodotu bagātību mantiniekiem.

Veicot īri vs. pirkšanas analīze, daudzi pirkšanas atbalstītāji (vs. īre) norāda uz šo piespiedu ietaupījumu kā vienu no galvenajām mājokļa īpašumu priekšrocībām. Mājas kapitāls daudziem kļūst par lielāko vērtību, kad viņi aiziet pensijā.

Saskaņā ar AmericaSaves.org datiem, vairāk nekā četras piektdaļas māju ar zemākiem ienākumiem īpašumu veido mājas kapitāls. Bet tikai tāpēc, ka tā ir lielākā vērtība, tas nenozīmē, ka tā tam vajadzētu būt.

Ar hipotēkas procentiem, īpašuma nodokļiem un uzturēšanas izmaksām māja ir viena no sliktākajām naudas ietaupīšanas vietām.

Nodokļu atmaksa (nav gudrākais piespiedu ietaupījums?)

Vēl viens bieži minēts piespiedu uzkrājumu veids, vismaz reizi gadā, ir federālā nodokļu atmaksa. Pielāgojot W-4, lai tajā būtu mazāk piemaksu, jums tiks ieturēta lielāka nauda no algas.

Pēc tam valdība paturēs šo naudu, līdz jūs iesniegsit nodokļus, un tā jums to atmaksās nodokļu atmaksas veidā. Daži nodokļu maksātāji dod priekšroku šai metodei, jo uzskata, ka tā liek viņiem ietaupīt naudu, ko viņi nedarītu. Agrāk es varēju saprast šo stratēģiju. Bet šodien, izmantojot tiešsaistes uzkrājumus un vienkāršu periodisko iemaksu automatizāciju, tas ir vienkārši slinks.

Pensijas konti

Ja jums ir darbs ar labām priekšrocībām, jūsu darba devējs var likt jums sākt ietaupīt naudu, automātiski reģistrējot jūs 401K. Mūsdienās arvien vairāk uzņēmumu izmanto automātisko reģistrāciju.

Es domāju, ka tā ir laba lieta. Kādam vajadzēja piespiest mani sākt ar 401K uzreiz pēc koledžas. Es palaidu garām daudz brīvas naudas atbilstošas iemaksas veidā.

Tas mani noved pie nākamā, smalkāka piespiedu uzkrājumu veida: 401K spēles. Uzņēmumi piedāvā bezmaksas naudu, parasti 2–5% no jūsu ienākumiem, lai jūs varētu piedalīties viņu 401K programmā. Šīs naudas dēļ ir ļoti grūti nodot vismaz dalību minimālajā līmenī.

Vēl viens izsmalcināts piespiedu uzkrājumu plāna veids ir, izmantojot nodokļu atvieglotos krājkontus. Piemēri ir IRA, 401K, HSA, FSA, 529 Plan, Solo 401K utt. Katram no šiem kontu veidiem ir nodokļu priekšrocības, lai jūs apbalvotu par lielāku naudas ietaupījumu.

Lasīt vairāk:Kuru pensijas plānu vajadzētu izvēlēties savam biznesam? [Solo 401k vs SEP IRA vs SIMPLE IRA]

Lielākajai daļai no tām ir arī noteikti ikgadējie minimumi, kas nosaka mērķi katru gadu fotografēt. Zinot, ka šie konti pastāv (un ka es varu tos izmantot, lai samazinātu savu nodokļu slogu) smalkā veidā, man liek izmantot šos kontus citiem uzkrājumu vai izdevumu veidiem.

Izņemot 401K, jums, iespējams, vajadzēs izveidojiet savu piespiedu krājkontu ar šāda veida kontiem. To var izdarīt divos vienkāršos soļos. Pirmais solis ir atvērt kontu. Otrais solis ir periodiska automātiska darba devēja iemaksa kontā. Vispirms maksā pats!

Automātiskās taupīšanas lietotnes

Tur ir pilnīgi jauna piespiedu uzkrājumu rīku kategorija: automātiskās taupīšanas lietotnes kas savienojas ar jūsu bankas kontiem un atvieglo automātiskos krājnoguldījumus. Esmu izmantojis vienu no šīm lietotnēm, Digit, lai ietaupītu vairāk nekā 1000 USD, nepaceļot pirkstu. Qapital ir vēl viena automātisko ietaupījumu lietotne, kuru, iespējams, vēlēsities pārbaudīt.

Lasīt vairāk:Es tikai 5 mēnešu laikā ar cipariem ietaupīju 1191,90 USD - mans ciparu apskats

Vai jums vajadzētu automatizēt rēķinu apmaksu

Tagad apskatīsim automātisko rēķinu apmaksu. Man ir divu veidu izdevumi: fiksēti un mainīgi. Pēc būtības fiksēto izdevumu maksājums ir viss, ko es varu automatizēt.

Lai gan es tos saucu par fiksētiem, tie patiešām ir tikai periodiski rēķini. Tas ietver hipotēku, apdrošināšanu, komunālos pakalpojumus un aizdevuma maksājumus - būtībā jebkura veida maksājumus, kurus es maksāšu katru mēnesi.

Tātad, man ir visi šie periodiskie maksājumi. Ko man ar viņiem darīt? Tā vietā, lai katru mēnesi apsēstos, lai katram no šiem saņēmējiem izrakstītu čeku, es to automatizēju. Es to daru, sniedzot katram maksājuma saņēmējam (tas to ļaus) savu bankas informāciju, lai viņi katru mēnesi varētu izņemt pareizo summu no mana bankas konta. Lielākā daļa uzņēmumu to atļaus. To var diezgan viegli iestatīt tiešsaistē vai zvanot viņu klientu apkalpošanas dienestam. Tieši tā. Viegli, vai ne? Apskatīsim dažus šīs darbības plusus un mīnusus.

Rēķinu automatizācijas plusi

- Vairs nav kavējuma naudas. Vadības nodošana rēķinu izsniegšanas uzņēmumam nozīmē nekad nebūt atbildīgam par maksājuma laiku.

- Mazāk laika un problēmu. Atzīsimies, rēķinu apmaksa smird. Jebkurā laikā, kad jūs varat atņemt garlaicīgu uzdevumu no savas dzīves, tas ir plus. Pavadiet ietaupīto laiku kopā ar ģimeni un draugiem.

- Ne vairāk (vai vismaz ievērojami mazāk) čeku, aploksņu un zīmogu.

Rēķinu automatizācijas mīnusi

- Risks, ka kāds var iegūt jūsu bankas informāciju. Pieņemot, ka daudziem dažādiem uzņēmumiem (un cilvēkiem šajos uzņēmumos) ir piekļuve jūsu bankas informācijai, ja izmantojat šo automātisko rēķinu apmaksas metodi. Tehniski nezinu, vai tā ir taisnība. Daudziem cilvēkiem tas ir darījumu pārkāpējs. Izmantojot iepriekš aprakstīto metodi, jūs būsit nodevis savu bankas informāciju vairākiem maksājumu saņēmējiem. Katram no šiem maksājuma saņēmējiem jūsu informācija būs jāaizsargā. Vai jūs viņiem uzticaties? Vai esat aizsargāts? Šo risku esmu samazinājis līdz minimumam, saglabājot savā kontā pietiekami daudz naudas, lai veiktu ikmēneša maksājumu. Tāpēc, ja mana informācija noplūst, tikai neliela daļa no manas naudas būs apdraudēta. Turklāt sniedziet savu informāciju tikai tiem saņēmējiem, kuriem ir VeriSign zīmogs. Vietnēs, kurās tiek izmantots VeriSign, būs SSL, kas “izveido šifrētu saziņas kanālu, lai palīdzētu novērst kritiskas informācijas pārtveršanu, pārraidot to internetā”.

- Mazāk elastīgs. Kad pienāks laiks mainīt bankas kontus, man būs jāpasaka katram no šiem saņēmējiem mana jaunā bankas informācija. Tā varētu būt pietiekama motivācija turēt mani bankā, ar kuru neesmu apmierināta, daudz ilgāk, nekā vajadzētu.

- Maksa par overdraftu. Ko darīt, ja vienā no jūsu rēķiniem ir iekasēta milzīga nepareiza maksa un jūs savā kontā pārtērējat pārāk daudz naudas? Šo risku var samazināt, katru mēnesi pārbaudot savus pārskatus un saglabājot kredītlīniju vai overdrafta aizsardzību savā bankas kontā.

- Zaudēt saikni ar savām finansēm. Automātisko maksājumu iestatīšana var negatīvi ietekmēt jūsu finanšu vispārējo izpratni. Līdzīgi kā ietaupījumu automatizācija, tiklīdz maksājumi vairs nav redzami, tie var ātri zaudēt prātu. Arī šo risku var samazināt, katru mēnesi rūpīgi pārskatot savus paziņojumus.

Kāpēc cilvēki pietiekami nesaglabā

Ikviens vēlas ietaupīt vairāk naudas: vai nu īstermiņa vajadzībām un vēlmēm, drošības tīklam, pensijai vai finansiālai brīvībai. Ir grūti iedomāties cilvēku, kurš nevēlas, lai vairāk naudas tiktu izmests. Tātad, kāpēc ir tik daudz cilvēku ar tik maziem ietaupījumiem? Kāpēc tik daudzi cilvēki neapmierināti paceļ rokas, sakot: “Es nevaru ietaupīt naudu!”?

Vai viņi tiešām nevar atļauties ietaupīt? Es domāju, ka daži cilvēki tik tikko skrien garām... un ir saprotams, ka daži cilvēki nevarētu glābt, ņemot vērā viņu situāciju. Tomēr es uzskatu, ka lielākā daļa amerikāņu nes pietiekami daudz ienākumu, lai varētu ietaupīt daļu naudas. Vai mēs visi nevaram tam piekrist?

Tātad, ja mēs varam ietaupīt, tad kāpēc ne? Vai tāpēc, ka esam slinki? Nemotivēts? Nedisciplinēts? Es saku... neviens no iepriekš minētajiem. Šeit ir divi galvenie iemesli, kāpēc cilvēki nesaglabā pietiekami daudz naudas, pat ja viņi to patiešām vēlas.

Viņi neveic ietaupījumus automātiski

Padariet naudas taupīšanu automātisku. Ja jūs to vēl nevarat pateikt, tas ir mans padoms numur viens, lai ietaupītu vairāk naudas. Nemēģināt * patiešām * smagi, domāt pozitīvi vai gaidīt, kamēr es nopelnīšu vairāk. Tās ir neveiksmīgas mantras.

Labākais veids, kā patiesi ietaupīt vairāk naudas, ir izveidot tiešu depozītu no savas algas tieši uz dažādiem krājkontiem-vienu pensijai un otru īstermiņa mērķiem.

Vai nezināt, kā rīkoties ar tiešo depozītu? Jautājiet sava uzņēmuma cilvēkresursu pārstāvim. Vai vēlaties uzzināt, kur likt naudu? Skatīt manu otro punktu…

To ietaupījumiem ir pārāk viegli piekļūt

Nauda krājkontā, kas pievienota jūsu regulārajam norēķinu kontam, tikai lūdz, lai jūs sāktu reidu. Nevienam nav pietiekami daudz disciplīnas, lai parastā bankas krājkontā izvairītos no skaidras naudas uzkrājumiem. Nu, varbūt daži to dara, bet šo cilvēku ir maz. Lielākā daļa no mums cīnās ar to.

Īstermiņa uzkrājumi jāglabā tiešsaistes krājkontā (piemēram, CIT Bank uzkrājumu veidotājs) vai noguldījuma sertifikātu. Abi šie produkti apgrūtina jūsu naudas pieejamību, palielinot iespēju, ka jūs to atstāsit vienu.

Ilgtermiņa uzkrājumi vai pensijas uzkrājumi jāglabā kontā, kuram ir izdevīgi nodokļi, piemēram, 401k vai IRA. Abiem kontiem ir lieli trūkumi priekšlaicīgai izņemšanai, lielāka motivācija vienkārši atstāt savus ietaupījumus.

Tagad iztērējiet atlikušo naudu. Šīs iestatīšanas skaistums ir tāds, ka jūs varat burtiski pavadīt pārējo bez raizēm. Ja par pensiju un īstermiņa uzkrājumiem esat parūpējies pirms naudas saņemšanas, tad esat gatavs. Nav jāuztraucas, vai ne? Samaksājiet rēķinus un iztērējiet pārējo.

Kā izveidot bankas kontus automatizācijai

Laika gaitā mūsu finanšu mērķi ir mainījušies, un tāpēc ir mainījušās arī mūsu banku vajadzības un automatizācija. Mūsu jaunākās iestatīšanas galvenie mērķi ir:

- Automatizējiet rēķinu apmaksu un naudas pārskaitījumus - ING DIRECT piemīt šīs iespējas. Tas ir jauki.

- Izmantojiet bezmaksas pakalpojumus - BOA rēķinu apmaksa ir BEZMAKSAS un viegli lietojama.

- Izvairieties no maksām - es nemaksāju nekādu maksu par nevienu no šiem kontiem.

- Palieliniet procentus-lai gan es nesaņemu vislabāko procentu likmi salīdzinājumā ar dažiem tikai tiešsaistes krājkontiem, man klājas ievērojami labāk nekā tikai tad, ja mana nauda ir BOA.

- Ērta piekļuve bankomātiem un ķieģeļu bankai - ja man ir nepieciešams apmeklēt bankomātu, abās bankās ir šie. Un, ja kāda iemesla dēļ man jāiet iekšā bankā, es vienmēr varu atrast BOA, kurā ieiet.

Biznesa banku pakalpojumi

Biznesa kredītkarte

Es izmantoju savu Chase INK atlīdzību karti vismaz 75% no izdevumiem, ko daru savam biznesam. Šī karte apmaksā vietņu mitināšanu, domēna atjaunošanu, biļetenu pārvaldību, dažādus mārketinga izdevumus, mājas biroja aprīkojumu un neregulāras biznesa pusdienas.

Man arī šī karte ir pievienota manam PayPal kontam kā rezerves kopija. Ja man kādreiz pietrūkst līdzekļu PayPal, tas tiek izvilkts no šejienes. Šī karte tiek apmaksāta katru mēnesi automātiski un pilnībā, izmantojot manu uzņēmuma norēķinu kontu.

Man patīk šī karte, jo tā dod man papildu aizsardzību maniem biznesa izdevumiem un nodrošina naudas atmaksu.

Resurss:Pilns ceļvedis kredītkaršu gudrai atrašanai un lietošanai

Uzņēmuma norēķinu konts

Es izmantoju Chase biznesa pārbaudi kā savu galveno centru visām savām uzņēmējdarbības aktivitātēm. Ar šo norēķinu kontu es nomaksāju savu biznesa kredītkarti. Visi mani uzņēmējdarbības ienākumi tiek tieši noguldīti šajā kontā, vai arī es iemaksāju fizisko čeku (laiku pa laikam izmantoju viņu fotoattēlu čeku depozīta funkciju... ļoti forši).

Es izmantoju šo kontu jebkādiem uzņēmējdarbības izdevumiem, kurus nevaru samaksāt ar savu kredītkarti: nodokļiem, darbuzņēmēju rēķiniem utt. Reizi vai divas reizes mēnesī es pārvedu naudu no šī konta uz savu personīgo norēķinu kontu.

Resurss:Labākie bezmaksas biznesa pārbaudes konti

Personīgā banku darbība

Personīgā kredītkarte

Nesen mēs pārgājām uz Chase Freedom kredītkartes izmantošanu kā galveno personīgo izdevumu kontu. Mēs izmantojam šo karti visiem saviem ieskatiem (pārtikas preces, gāze, pusdienas, ceļojumi, izklaide, sadzīves preces, ērtības utt.).

Izmantojot šo kontu, automātiski tiek apmaksāti vairāki rēķini: interneta pakalpojums, mobilo tālruņu pakalpojums, dalība sporta zālē un maksas nodevas. Arī mūsu auto apdrošināšana tiek automātiski apmaksāta, izmantojot šo kontu, taču tā tiek sasniegta tikai reizi sešos mēnešos.

Mums būtu vairāk rēķinu, kas iestatīti uz autopilota, taču tas ir katrs, kas ļautu mums norēķināties ar kredītkarti. Kā jūs varat iedomāties, visiem šiem izdevumiem izmantojot karti, naudas atmaksas atlīdzība tiek uzkrāta diezgan ātri. Mēs jau esam saņēmuši atlīdzību vairāk nekā 200 ASV dolāru apmērā.

Tāpat kā mana biznesa kredītkarte, arī šī karte tiek apmaksāta automātiski un pilnībā katru mēnesi. Izņemot to, tas tiek apmaksāts no mūsu personīgā norēķinu konta.

Personīgais norēķinu konts

Mēs izmantojam Capital One 360 pārbaudi kā mūsu galveno centru visām personīgajām pārbaudēm. Šo kontu finansē no mana uzņēmuma norēķinu konta, izmantojot elektroniskos pārskaitījumus pēc nepieciešamības. No šī konta mēs automātiski apmaksājam šādus rēķinus, izmantojot rēķinu apmaksu: hipotēku, māju īpašnieku asociācijas nodevas, dzīvības apdrošināšanu un automašīnas apmaksu.

Mēs esam spiesti šim kontam izmantot savu debetkarti, iepērkoties Sams Club un maksājot šādus rēķinus, izmantojot manuālo rēķinu apmaksu vai čeku rakstīšanas funkcijas: ūdens un pilsētas pakalpojumi, elektrība, gāze, veselības apdrošināšana, kā arī ikgadējie labdarības ziedojumi un īpašuma nodoklis maksājumiem.

Visbeidzot, mēs automātiski izņemam līdzekļus no šī konta šādiem krājkontiem: Roth IRA katram no mums un 529 plāni katram mūsu bērnam.

Personīgais krājkonts

Mēs izmantojam Capital One 360 krājkontu mūsu ārkārtas fondam. Mēs nopelnām mazliet procentus par šo naudu, un tā paliek atsevišķi no mūsu pārbaudes, kas ir galvenais. Ideālā gadījumā šajā kontā vajadzētu būt kaut kādai automātiskai pārskaitīšanai, jo pagājušajā rudenī atklājām, ka mums nav pietiekami daudz īstermiņa uzkrājumu.

Resurss:Labākie augstas ienesīguma tiešsaistes krājkonti

Papildu bankas konti

Personīgie pensijas konti - Kā jau minēju iepriekš, mēs katru mēnesi automātiski finansējam Roth IRA. Šie konti tiek turēti Vanguard. Man ir arī apgāšanās IRA, jo es biju slēgusi savu 401K savā vecajā darbā. Kundze PT veic pasākumus, lai pārvietotu savu veco 403B arī uz apgāšanās IRA.

Ar nodokli apliekams ieguldījumu konts - Mēs daudz no tā nedarām, bet mums ir neliela naudas summa ar Capital One Investing ar nodokli apliekamā ieguldījumu kontā.

Koledžas krājkonti - Mēs atvērām šīs 529 koledžas uzkrājumu plāna konti pirms pāris gadiem un ir tos finansējuši un izslēguši no dažādiem līdzekļiem. Nesen es izveidoju nelielu automātisku iemaksu katrā, jo mans plāns nodrošinās bonusa naudu un totalizatoru līdzekļus cilvēkiem, kas automātiski piedalās.

Kas pietrūkst?

Pārejot no ienākumiem no korporatīvajiem darbiem uz pašnodarbinātajiem, mūsu banku sistēmā ir radušās ķibeles. Liela daļa uzkrājumu un apdrošināšanas darbu tagad būs uz mūsu pleciem. Kā redzat, mums ir jāiestata sava veida automātiskais ieguldījums mūsu personīgajā krājkontā.

Mums ir arī jāizpēta veidi, kā automatizēt vairāk rēķinu un/vai pārvietot tos uz maksājumu ar kredītkarti, lai iegūtu vairāk atlīdzību. Visbeidzot, man jāsāk ieguldīt pašnodarbinātības pensijas plānā-vai nu SEP IRA, vai Solo 401K.

Kā automatizēt ietaupījumus, izmantojot UIN ietaupījumu veidotāju

Vai vēlaties papildu palīdzību, lai automatizētu savus ietaupījumus? Jūs varat izmantot a CIT bankas uzkrājumu veidotājs lai saglabātu vairāk un automātiski. Patiesībā tie mudina jūs saglabāt automātiski. Uzkrājumu veidotājs ir tiešsaistes krājkonts, kas piedāvā vienu no augstākajām APY likmēm valstī. Viņu augstas ienesīguma krājkonts palīdz jums maksimāli izmantot ietaupīto naudu.

Ir divi veidi, kā ietaupīt un nopelnīt: ar minimālo atlikumu 25 000 USD vai ar tiešu depozītu 100 USD mēnesī (automātiskie uzkrājumi). Atverot kontu ar 100 ASV dolāriem, jūs sāksit nopelnīt 1,440%, kas tiek papildināti katru dienu. Turklāt ietaupījumu veidotājam nav konta atvēršanas vai uzturēšanas maksas. Jūs varat uzziniet vairāk par to un atveriet uzkrājumu veidotāju šeit.

Nākamie soļi

Ja vēl neesat to izmēģinājis, es ieteiktu jums mēģināt automatizēt un sadalīt savus ietaupījumus. Laika gaitā jūsu finansiālie mērķi mainīsies - jūs, iespējams, vēlēsities kaut ko uzlabot. Izmantojiet šo enerģiju, lai veltītu laiku automātiskās finanšu sistēmas iestatīšanai, lai ietaupītu vairāk naudas.

Vai jūs automatizējat savus uzkrājumus vai banku? Kopīgojiet savus automatizācijas padomus tālāk sniegtajos komentāros.

JESHOOTS fotoattēls vietnē Unsplash