Ja vēlaties izlasīt manu pārskatu par to, kā Personal Capital palīdzēja man pārvaldīt visu savu naudu, ieskaitot ieguldījumus, tikai dažās minūtēs mēnesī, jūs esat īstajā vietā.

Kad es pirmo reizi sāku pārvaldīt savu naudu, es visu darīju manuāli izklājlapā.

Katru mēnesi es pieteicos katrā no saviem kontiem un ierakstīju atlikumu savā kontā Neto vērtības rekords. Es ieietu savos bankas kontos, savos ieguldījumu kontos, kopfonda kontā, kredītkaršu kontos ...

Katra konta iegūšana prasītu veselu stundu. Tas bija tik slikti, ka es sāku konsolidēt un slēgt kontus, lai tikai saīsinātu procesu.

Ļoti īsu brīdi, pirms daudziem gadiem, es izmēģināju Quicken un pēc tam Mint. Ar viņiem viss bija kārtībā, bet viņi nespēlēja labi ar maniem starpniecības kontiem. Galu galā es tos pametu un atgriezos pie manuālas pieteikšanās. (ja vēlaties atmest Quicken, turpiniet lasīt, jūs redzēsit, kāpēc es uzskaitiet Personal Capital kā vienu no labākajām Quicken alternatīvām)

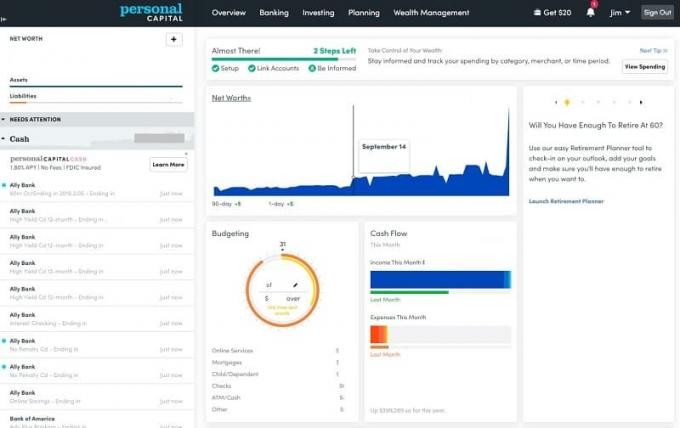

Ātri pāriet uz šodienu, un es katru mēnesi pavadu tikai 15 minūtes, pārvaldot savu naudu.

Pietiek tikai ar 15 minūtēm mēnesī un vēl piecām nedēļām, lai viss būtu kārtībā... un šīs sistēmas stūrakmens ir rīks, ko sauc Personīgais kapitāls.

Tas ir bezmaksas, tas ir labi izstrādāts, un tas, kas sākās kā testa brauciens, ir kļuvis par manu pastāvīgo risinājumu (tā ir mana iecienītākā no piparmētru alternatīvām).

Es izmantoju personīgo kapitālu, lai ātri savāktu starpniecības ieguldījumu un banku datus Neto vērtības rekords, izklājlapu, ko izmantoju, lai izsekotu mūsu ģimenes tīro vērtību. Personal Capital iegūs datus no katra konta, tāpēc man nav jāpiesakās manuāli. Tas nošķiras no citiem pakalpojumiem, jo ieguldījumu pārvaldības daļa nav pārdomāta un pilnībā integrēta sistēmā.

Daudzi citi rīki sākās kā budžeta rīks, kas papildināja ieguldījumu komponentu. Personīgais kapitāls sākās kā ieguldījumu instruments, kas papildināja budžetu.

Izmēģiniet personīgo kapitālu bez maksasSatura rādītājs

- Par personīgo kapitālu

- Reģistrēšanās process

- Darījumi

- Portfeļa izsekošana

- Vai nevarat atrast savu iestādi?

- Citu neieguldījumu aktīvu izsekošana

- Kriptovalūtu turējumu izsekošana

- Bezmaksas portfeļa apskats

- Citi bezmaksas rīki

- Personīgā kapitāla ieguldījumu metodika

- Pensiju plānotājs

- Finanšu ceļvedis

- Personīgā kapitāla nauda

- Papildu pakalpojumi

- Gudra izņemšana

- Personīgās kapitāla nodevas

- Personīgais kapitāls vs. Mint: Vai personīgais kapitāls ir labāks par piparmētru?

- Vai personīgais kapitāls ir drošs?

- Kam nepieciešams darbs?

- Pēdējais vārds

Par personīgo kapitālu

Personīgais kapitāls tika dibināts 2009. gada vidū ar mērķi “uzlabot finansiālo dzīvi, izmantojot tehnoloģijas un cilvēki. ” Nesen tos iegādājās Empower, kas ir otrs lielākais pensiju sniedzējs Amerikas Savienotajās Valstīs Valstis.

2021. gada aprīlī tie apkalpo gandrīz 3 miljonus reģistrētu lietotāju (es esmu viens no viņiem!) Un pārvalda aktīvus vairāk nekā 18 miljardu ASV dolāru apmērā vairāk nekā 27 000 klientu (tas ir tas, kas maksā par pakalpojumu, maksa par šiem pārvaldītajiem ieguldījumu aktīviem) - tas ir nopietni skaidrā naudā.

Uzņēmumam ir divas sastāvdaļas: bezmaksas personīgo finanšu apkopošanas rīks un maksas konsultāciju pakalpojums. Šajā pārskatā tiks aplūkota tikai apkopošanas rīka puse, jo neesmu izmantojis maksas konsultāciju pakalpojumu.

Atrodas Kalifornijā, to dibināja Robs Foregers, Bils Hariss un Luijs Gasparīni. Bils Hariss ir Personal Capital izpilddirektors un agrāk bija Intuit, Paypal un vairāku citu finanšu pakalpojumu un drošības uzņēmumu izpilddirektors.

Reģistrēšanās process

Reģistrēšanās bija ātra, un viņiem bija pieejami visi mani konti, tostarp mani Maryland 529 plāni. Ņem to Quicken!

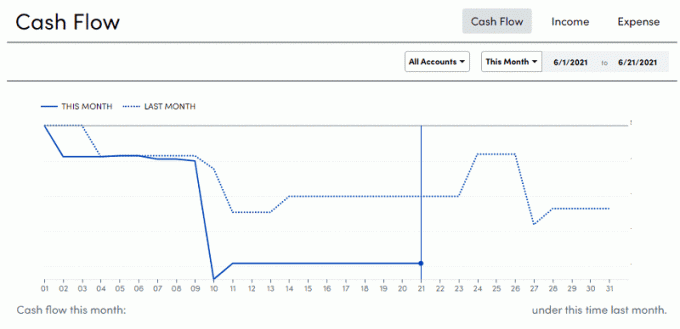

Darījumi

Izvēlnē Darījumi varat atrast budžeta rīkus, kurus personīgais kapitāls nesen pievienoja. Ja esat izmantojis Mint vai citi budžeta rīki, tas izskatīsies pazīstami.

Jums ir darījumu saraksts, kas iedalīts ienākumos un izdevumos, kam seko Rēķini.

Šeit ir diagramma Visu ienākumu naudas plūsma:

Tāpat kā jebkurš rīks, ir arī dažas žagas, lai koriģētu pēc darījuma, it īpaši, ja veicat pārskaitījumus starp kontiem, taču tā ir ātra korekcija. Kamēr jūs to nedarāt, dažreiz iegūstat traki trakus skaitļus. 🙂

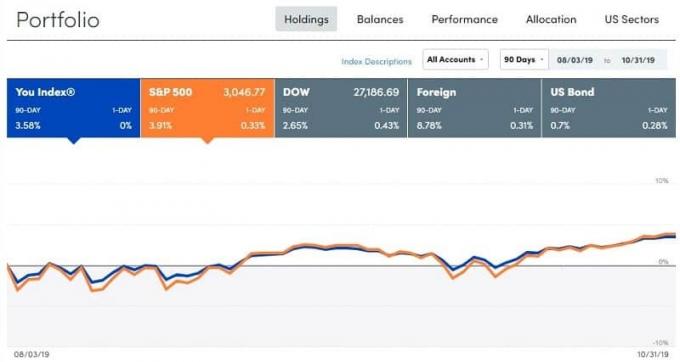

Portfeļa izsekošana

Kā jau minēju iepriekš, personīgais kapitāls sākās no investīciju puses un tikai nesen pievienoja budžeta rīku kopumu… tāpēc portfeļa rīki ir labāki. Par to nav strīdu.

Lūk, ko es redzu sadaļā Ieguldījumi -> Holdings:

Šis momentuzņēmums tika uzņemts 2019. gada 31. oktobra pēcpusdienā. Šogad tirgus ir nedaudz mainījies, bet 90 dienu laikā šķiet, ka es nedaudz atpalieku no S & P500. Tas ir sagaidāms, jo mans portfelis nav 100% S & P500, tam ir procentuālā daļa citos aktīvos.

Cilnes Atlikumi un Veiktspēja ir mazāk interesantas nekā cilne Piešķiršana.

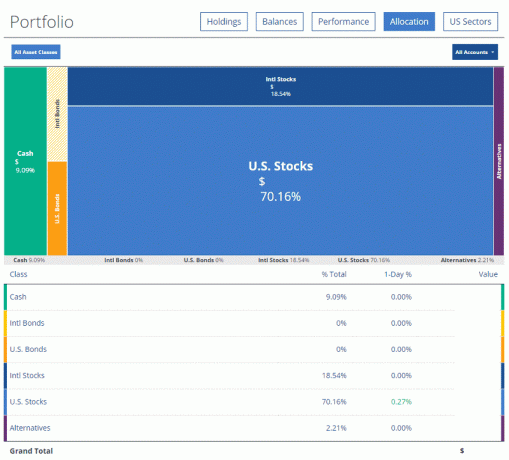

Personīgais kapitāls vāc datus no visiem maniem starpniecības kontiem, jo tas tiek piešķirts tikai Vanguard un Ally Invest, un sniedzot man pilnīgu iedalījuma sadalījumu. Es varu noklikšķināt uz vienas no lodziņiem, un tas var dot man vienmērīgu sadalījumu:

Ja noklikšķināsit uz leju vēl vienu līmeni, tiks parādīts faktiskais turējums un jūsu rīcībā esošās summas.

Pēdējā jautrā diagramma, kas mums ir, ir ASV nozares:

Vai nevarat atrast savu iestādi?

Ja jums ir grūtības atrast savu finanšu iestādi, iespējams, personīgais kapitāls tām vēl nav pievienojis atbalstu. Jau ilgu laiku mana starpniecība netika atbalstīta (tā ir tagad), bet ir risinājumi.

Vispirms varat pārbaudīt, vai varbūt jūsu iestāde ir nosaukta citādi. Labākais piemērs ir Fidelity 401 (k) - izrādās, ka tas tiek palaists caur NetBenefits. Ja jums ir Fidelity 401 (k), kontu sarakstos neatradīsit “Fidelity 401k” - tur ir rakstīts Fidelity (visi konti, izņemot 401k). Lai iegūtu patiesu Fidelity 401k, jums būs nepieciešams NetBenefits.

Ja strādājat Textron un vēlaties atrast savu 401k, tas ir Fidelity NetBenefits Textron. Mulsinoši, bet vismaz tur ir!

Pēc tam jūs varat manuāli pievienot publiski tirgotos vērtspapīrus portfelim, ko personīgais kapitāls izsekos jūsu vārdā. Tāpēc iepriekš es vienkārši iekļāvu visus savus īpašumus. 100 uzņēmuma Y akcijas, 150 uzņēmuma Z akcijas utt. Pirmo reizi tas ir apgrūtinoši, bet pēc tam tas notiek kā parasti.

Citu neieguldījumu aktīvu izsekošana

Jūs varat izsekot “citiem aktīviem”, piemēram, mākslai, automašīnām utt. - vienkārši nav atjaunināšanas funkcionalitātes, jo šāda veida lietām nav centrālās cenu datu bāzes.

Viens izņēmums ir nekustamais īpašums, kuru varat izsekot līdz Zillow's Zestimate:

Es neesmu pārliecināts, kā es jūtos par Zillow's Zestimates kā precīzu mēru (šeit ir daži citi bezmaksas mājas novērtēšanas rīki), bet es iekļauju mājas cenu, jo man ir nepieciešams kaut kas, lai kompensētu hipotēku. Informācija par mūsu māju Zillow ir nepareiza (tā uzskata, ka tā ir - gultas, 1,5 vannas istaba - tajā ir vairāk nekā 0 guļamistabu un 1,5 vannas), taču man ir tik vienalga, lai to atjauninātu.

Otra galvenā lieta ir tā, ka es nevēlos, lai šis nezināmais ietekmētu manu skatījumu uz mūsu tīro vērtību. Es tikai pieņemu, ka tam ir bijusi vērtība, ko mēs piešķīrām, pērkot, tagad tas kompensē hipotēku, un es esmu apmierināts ar to. Viņiem ir funkcija, kurā varat piesaistīt Zillow aprēķinu (Zestimate), bet mēs to nedarām.

Ja jūs ieguldāt nekustamajā īpašumā, īrējot vai citādi, es redzu, ka Zestimate ir nedaudz vērtīgāks jo jums būs interese atzīmēt tās vērtību tirgū (pat ja tā ir nedaudz fiktīva viens).

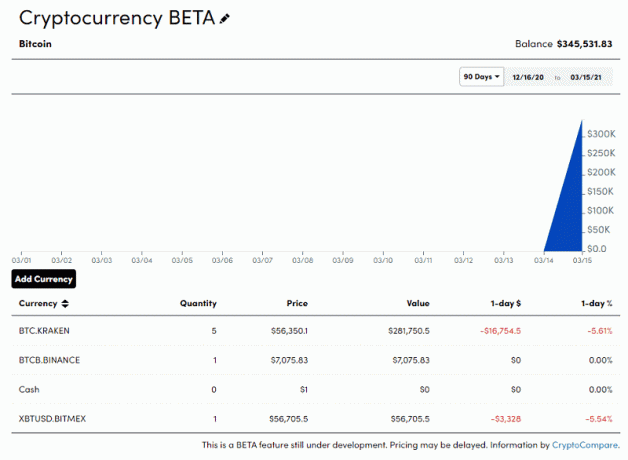

Kriptovalūtu turējumu izsekošana

Pašlaik beta versijā Personal Capital piedāvā arī iespēju izsekot jūsu kriptovalūtas turējumiem. Jūs varat pievienot kriptovalūtas turējumus, un viņi izsekos cenām, pamatojoties uz CryptoCompare.

Tas tiek izsekots sadaļā “Citi aktīvi”, un jūs manuāli ievadāt savu kapitālu, bet vērtība tiks izsekota automātiski. Piemēram, jūs izvēlaties savu valūtu, kam seko valūta un jūsu rīcībā esošā summa. Man tādas nav, tāpēc šī ir visa fiktīvā informācija:

Ja jums ir kriptovalūtas, tas ir ērts veids, kā tās integrēt savā informācijas panelī. Es domāju, ka daudzi citi pakalpojumi, ja tādi ir, vēl nav pieejami.

Bezmaksas portfeļa apskats

Pieslēdzot ieguldāmos aktīvos USD 100 000 vai vairāk, jūs varat saņemt bezmaksas portfeli un personisku finanšu pārskatu - parasti aptuveni 799 USD vērtībā. Tas ir bezmaksas, un viņi rūpīgāk aplūko jūsu finansiālo stāvokli un var palīdzēt jums saprast, vai esat ceļā uz savu mērķu sasniegšanu.

Viņi var darīt visu, sākot no tā, lai uzzinātu, vai jūs pārmaksājat maksu, līdz koledžas uzkrājumu plāna izveidei - bez jebkādiem pienākumiem. Tas ir fantastisks veids, kā vēlreiz apskatīt savu situāciju un noskaidrot, vai trūkst plankumu.

Bezmaksas rīku sadaļa piedāvā šādas iespējas:

- Investīciju pārbaude: Ņemot vērā to, ko esat kopīgojis, reģistrējoties, viņi ieteiktu sadalījumu. Tālāk es to izvērsīšu.

- Pensiju plānotājs: Tiek pārbaudīts, vai jūsu pašreizējais uzkrājumu temps būs pietiekams, lai atbalstītu jūsu pensionēšanos. Tas ir patiešām jautrs rīks, ar kuru man būs jāspēlē vēl. (vai varat pateikt, ka esmu prognozēšanas/statistikas nerd?)

- 401k maksas analizators: Šeit tiek apskatītas visas izdevumu attiecības jūsu dažādos kontos un norādīts, vai maksājat pārāk daudz. Lielākā daļa mūsu īpašumu ir iekļauti Vanguard fondi tāpēc šeit nav daudz ko redzēt.

- Padomnieks: Šī ir lapa, kurā varat ieplānot zvanu ar maksu tikai finanšu konsultantam. Maksa ir gada maksa, un tās pamatā ir pārvaldībā esošie aktīvi.

- Ieguldiet tūlīt: Šeit jūs dotos, ja vēlaties reģistrēties viņu pakalpojumā.

- Pētījumi un ieskats: Viņu emuāra nosaukums.

Tātad vairāk cilnē Investīciju pārbaude tiks ņemts vērā jūsu ieguldījumu profils un ieteikts mērķa sadalījums. Šeit ir mans:

Šeit parādās līdzsvarošana. Ja kaut kas nav kārtībā, ir svarīgi katru gadu līdzsvarot līdzsvaru. Tas ir labs atgādinājums.

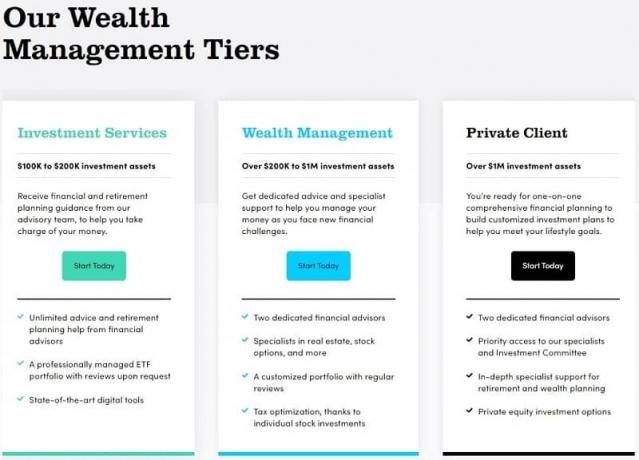

Viņi piedāvā arī konsultāciju pakalpojumus:

Finanšu plānu līmeņi:

- Investīciju pakalpojums (līdz 200 000 USD ieguldāmos aktīvos) - Piekļuve bezmaksas tiešsaistes rīkiem un informācijas panelim, kā arī finanšu konsultantu komanda, nodokļu efektīvs ETF portfelis, dinamisks Taktiskais svērums, 401k padomi, ieskats naudas plūsmā un izdevumos, piekļuve zvaniem visu diennakti, tostarp nedēļas nogalēs un pēc stundām

- Bagātības pārvaldība (200 000 USD - 1 miljons USD ieguldāmos aktīvos) - viss ieguldījumu pakalpojumā, kā arī divi īpaši finanšu konsultanti, pielāgojamas individuālās akcijas un ETF, pilns finanšu un pensiju plāns, Koledžas uzkrājumi un 529 plānošana, nodokļu zaudējumu iekasēšana un nodokļu atrašanās vieta, finansiālu lēmumu atbalsts (apdrošināšana, mājokļa finansēšana, akciju iespējas un Kompensācija)

- Privāts klients (vairāk nekā 1 miljons ASV dolāru ieguldāmos aktīvos) - viss bagātības pārvaldībā, kā arī prioritāra piekļuve KZP®, padomdevēji, ieguldījumu komiteja un atbalsts, ETF ieguldījumu portfeļa kombinācija, Atsevišķas akcijas un atsevišķas obligācijas (noteiktās situācijās), norēķini ģimenēm, privāto banku pakalpojumi, īpašums, nodokļi un mantojuma portfelis Būvniecība; Ziedotāju konsultētie fondi, Privātā kapitāla un riska ieguldījumu fonda pārskats; Atliktā kompensācijas stratēģija, nekustamā īpašuma advokāts un CPA sadarbība.

Personal Capital nolīga padomniekus no citiem uzņēmumiem ar ievērojamu ciltsrakstu. Mans “norīkotais” padomnieks ir kāds, kurš agrāk bija Wells Fargo Advisors - Private Client Group. Viņš bija bezpeļņas organizācijas valdes loceklis, absolvējis prestižu universitāti, un viss viņa profils ir pieejams sadaļā Padomi-> Padomnieki.

Runājot ar padomdevēju, jūs apspriedīsit visas lietas, kuras jūs varētu sagaidīt no jebkura cita finanšu konsultanta. Vispirms apspriediet savus mērķus, riska toleranci, nākotnes finansēšanas mērķus (piemēram, māju vai bērnu), un pēc tam izveidojiet plānu, kurā tas viss tiek ņemts vērā, lai jūs būtu finansiāli sagatavoti nākotnei. Pārvaldības maksa ir vienkārša, jūs vienkārši maksājat procentus par pārvaldāmajiem aktīviem, kas sākas ar 0,89%.

Plānojiet bezmaksas konsultāciju jau šodien

Personīgā kapitāla ieguldījumu metodika

Ja jums ir personīgais kapitāls pārvaldīt savus ieguldījumus, to metodoloģija ir ASV akciju un obligāciju, starptautisko akciju un obligāciju, alternatīvu un pēc tam skaidras naudas sajaukums. Tas ir balstīts uz akadēmiskiem pētījumiem un mūsdienu portfeļa teoriju, ko 1950. gados izstrādāja Nobela prēmijas laureāts ekonomists Harijs Markovics. Es neiedziļināšos detaļās, bet ideja ir tāda, ka jūs mēģināt ieguldīt zemos un negatīvi saistītos aktīvos, lai jūs varētu maksimāli palielināt peļņu, vienlaikus samazinot risku.

Pastāv šī ideja par efektīvu robežu - kur jūs varat palielināt peļņu par šo riska līmeni. Jo lielāku risku uzņematies, jo lielāka ir iespējamā peļņa. Bet jūs vēlaties iegūt aktīvus, kas maksimāli palielina jūsu peļņu atbilstoši jūsu riska līmenim. Ja tā nav, jūs atstājat naudu uz galda.

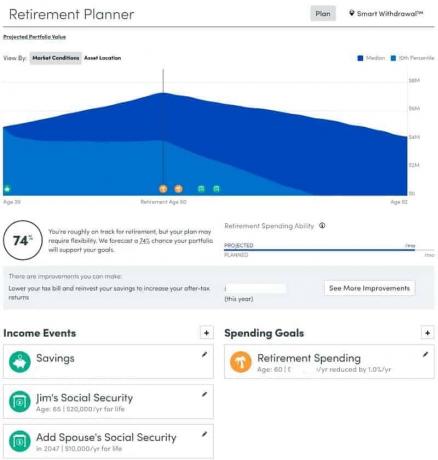

Pensiju plānotājs

Es vēlos nedaudz iedziļināties pensiju plānotājā, jo tas piedāvā priekšrocības, ko sniedz daži citi personīgo finanšu rīki - tas aizstāj Quicken mūža plānotāja rīks. Daudzi cilvēki izmanto Quicken Lifetime Planner, lai palīdzētu prognozēt pensionēšanos un pēc tam, tāpēc ir patīkami redzēt, ka dažas no šīm funkcijām tiek atkārtotas personīgajā kapitālā.

Izmantojot pensijas plānotāju, jūs iestatāt savus ienākumu notikumus - cik daudz jūs ietaupāt šodien, kā arī to, cik daudz jūs plānojat saņemt pensijā no dažādiem avotiem, piemēram, pensijas, sociālās apdrošināšanas, laulātā sociālā nodrošinājuma (ja piemērojams) utt. Pēc tam jūs iestatāt savus tēriņu mērķus, kas var atkārtoties, piemēram, “pensijas izdevumi”, vai vienreizēji notikumi, piemēram, samaksa par izglītību. Visbeidzot, jūs varat rediģēt viņu pieņēmumus - izņemšanas nodokļa likmi, inflācijas līmeni, kā arī paredzamo dzīves ilgumu.

Tad personīgais kapitāls jums pateiks, vai plānojat ietaupīt, tostarp detalizētu naudas plūsmas tabulu, kurā paskaidrots, kā tam visam vajadzētu būt. Tas ir labs veids, kā aplūkot visu prognozēto attēlu.

Noklikšķiniet uz "Kā es varu to uzlabot?" un jums tiks sniegti vairāki ieteikumi, tostarp pielāgot aktīvu sadalījumu, ieguldīt vairāk naudas, zaudētāju pārdošana uzvarētāju kompensēšanaiutt.

Finanšu ceļvedis

Jaunums 2020. gadā Personal Capital izlaida jaunu līdzekli bagātības pārvaldības klientiem ar nosaukumu The Financial Roadmap. Tas būtībā ir ceļvedis, kas identificē finanšu plānošanas tēmas, ar kurām viņi var strādāt kopā ar jums iekļaujiet visu, sākot no apdrošināšanas seguma analīzes līdz pensijas optimizēšanai un beidzot ar labdarību dodot. Tas ir patiešām izsmeļošs iespējamo tēmu saraksts, un jums ir jānosaka prioritātes - nodrošinot, ka strādājat pie jums svarīgām lietām. Personīgais kapitāls izskatīs jūsu datus, lai palīdzētu sarakstam, bet galu galā jūs izlemjat, uz ko koncentrēties.

Strādājot pie dažādiem uzdevumiem un tos izpildot, progresa josla virzīs jūs uz priekšu, lai jūs saprastu, kur atrodaties. Ir pilnīga plānošanas vēsture, kas izskaidro apspriesto un ieteikto, kas var būt vērtīga ikreiz, kad jums tas būs jāpārbauda nākotnē. Tas palīdz uzzināt, ko jūs domājāt lēmuma pieņemšanas laikā, un tas ir ļoti grūti izdarāms daudzus gadus vēlāk.

Personīgā kapitāla nauda

Personīgā kapitāla nauda ir viņu skaidras naudas pārvaldības konts, kurā varat nopelnīt naudu, izmantojot personīgo kapitālu. Ja izvēlaties, lai viņi pārvalda jūsu naudu, jums ne vienmēr ir visa nauda tirgū. Izmantojot personīgo kapitāla naudu, jūsu naudas atlikumi nopelna nelielu procentu. Tā ir FDIC apdrošināja līdz 1,5 miljoniem ASV dolāru (tas notiek caur vairākām partnerbankām, kurām pašām ir USD 250 000 FDIC segums), taču ir ļoti maz ticams, ka jums kādreiz būs vajadzīgs šāds seguma līmenis!

Papildu pakalpojumi

Papildus instrumentiem, bagātību pārvaldībai un finanšu konsultantam viņi piedāvā arī palīdzību pārvaldīt trīs finansiālas problēmas, ar kurām jūs saskaraties - 401 (k) līdzekļu piešķiršana, apdrošināšanas segums, un koledžas ietaupījumi.

Izmantojot 401k fondu piešķiršanu, varat nosūtīt savu 401k (vai 403b vai veselības krājkonti) piedāvājumus, un tie palīdzēs jums izvēlēties opcijas, kas vislabāk atbilst jūsu stratēģijai.

Izmantojot apdrošināšanas segumu, viņi izskata visas jūsu polises un atrod, kur jums varētu būt nepieciešama lielāka apdrošināšana, vai pievieno polises, kuras jums vēl nav. Viņi nepārdod jums apdrošināšanu, viņi tikai pateiks, kas jums var būt vajadzīgs.

Visbeidzot, ietaupījumi koledžai var būt biedējoši, taču tie piedāvā atbalstu, kas demistificē visas pieejamās koledžas uzkrājumu iespējas.

Gudra izņemšana

Jauna funkcija, kas tika izlaista 2018. gada beigās, tiek saukta par viedo izņemšanu. Tas ir pieejams tikai tad, ja esat konsultatīvs klients, tāpēc tas nav bezmaksas, un es to neesmu izmantojis no pirmavotiem.

No tā, ko es varu pateikt no mārketinga materiāliem, rīks ir paredzēts kā kalkulators, kad jūs esat iekšā pensionēšanās. Tas izskatīs visu jūsu portfeli un pateiks optimālo izņemšanas rīkojumu, lai izmantotu jūsu portfeļa nodokļu situāciju. Tas ņems vērā jūsu ienākumu avotus, jūsu pensijas vajadzības un visu uzskaitīs jūsu vietā. Ja jūs sasniedzat vecumu, kad jāņem vērā prasību minimālais sadalījums (RMD), rīks to arī ņems vērā.

Tā kā tas ir pieejams tikai konsultatīviem klientiem, tas ir papildus darbam ar finanšu konsultantu, ar kuru jebkurā gadījumā varat runāt par šiem jautājumiem.

Personīgās kapitāla nodevas

Personīgais kapitāls ir bezmaksas. Vietne ir bezmaksas, mobilā lietotne ir bezmaksas, un visi rīki ir iekļauti.

Tas seko “freemium” modelim, kurā rīki ir pilnīgi bez maksas, taču jūs varat maksāt, ja vēlaties saņemt pielāgotu ieguldījumu padomu. Jūs maksājat maksu tikai tad, ja izmantojat viņu konsultantus un bagātības pārvaldības pakalpojumus.

Gada maksa ir atkarīga no viņu pārvaldītajiem aktīviem:

Pārvaldītie aktīviGada maksa

| 1 miljons ASV dolāru vai mazāk | 0.89% |

| Pirmie $ 3 miljoni | 0.79% |

| $ 3 - $ 5 miljoni | 0.69% |

| 5-10 miljoni dolāru | 0.59% |

| $ 10+ miljons | 0.49% |

Personīgais kapitāls vs. Mint: Vai personīgais kapitāls ir labāks par piparmētru?

Personīgais kapitāls tiek daudz salīdzināts ar Mint.com. Mēs uzskatām Mint the labākā alternatīva personīgajam kapitālam ja runa ir par bezmaksas budžeta veidošanas lietotni.

Mint ir ļoti populārs budžeta un naudas pārvaldības rīks, kas pieder Quicken un TurboTax radītājiem Intuit (Quicken tagad pieder privātā kapitāla uzņēmumam). Savā laikā, ciktāl tas attiecās uz personīgo finanšu pārvaldību, Mint bija zelta standarts apkopošanai. Tas ir viegli lietojams, ietver visus jūsu kontus, un tas diezgan ātri var sniegt lielu priekšstatu par jūsu finansēm.

Budžeta veidošanas rīki ir lieliski piemēroti kādam, kurš vēlas izsekot saviem izdevumiem un labāk saprast, kur tiek novirzīta viņu nauda. Es to izmantoju gadiem ilgi un vēroju, kā tas nobriest no forša bezmaksas rīka, kas piesaistīja jūsu datus tādiem, kādi tie ir šodien.

Liela atšķirība ir tā, ka Mint nāk no vadības jautājuma no ienākumu un izdevumu puses. Tas galvenokārt ir budžeta rīks ar spēcīgu rīku komplektu, kas palīdzēs jums tikt galā ar izdevumiem un parāda apkalpošanu. Investīciju nodaļā tas ir mazāk sarežģīts, tāpēc tā rīki šajā ziņā ir ierobežoti.

Tātad, vai personīgais kapitāls ir labāks par piparmētru? Personīgais kapitāls ir labāks par naudas kaltuvi, ja jūs vairāk koncentrējaties uz ieguldījumiem, nevis budžeta veidošanu. Ja jūs meklējat budžeta rīku, Mint ir labāks. (un, ja vēlaties mainīt savu budžetu, Jums ir nepieciešams budžets ir vēl labāks, bet par to ir jāmaksā USD 6,99 mēnesī)

Mint tika izveidots kā budžeta rīks, tāpēc tā ieguldījumu rīki nav pat tuvu. Personīgais kapitāls tika izveidots kā instruments, lai atvieglotu ilgtermiņa plānošanu un ieguldījumus, vēlāk pievienojot budžeta rīkus. Lielais trieciens pret Mint ir tas, ka klientu apkalpošana ir ļoti ierobežota... bet tā ir bezmaksas (lielā mērā atbalstīta ar reklāmām), tāpēc jūs nevarat gaidīt atbalstu 24 stundas diennaktī pa tālruni. Tas ir nepamatoti.

Ja atrodaties brīdī, kad skatāties uz saviem ieguldījumiem, un jums ir nepieciešams portfeļa pārvaldības rīks (UN pienācīga budžeta veidošanas lietotne), personiskais kapitāls būtu piemērotāks. Tas ir arī bez maksas, tāpēc nav ļauna to izmēģināt.

Vai personīgais kapitāls ir drošs?

Kā jūs varētu gaidīt, drošība ir ārkārtīgi svarīga, un tai jābūt ar jebkuru programmatūru, kas pat ieskatās jūsu naudā. Personal Capital izmanto AES-256 bankas līmeņa šifrēšanu, un tam ir divu faktoru autentifikācija.

Personal Capital pieprasīs jums reģistrēt katru izmantoto ierīci un periodiski pieprasīs to pārreģistrēt, lai saglabātu pēc iespējas lielāku drošību.

Iekšējā kontrole ir vēl viena priekšrocība - nevienam darbiniekam nav piekļuves jūsu informācijai, un jūsu konta informācija ir šifrēta un saglabāta vietnē Yodlee. Yodlee šim nolūkam ir nodrošinājis daudz citu uzņēmuma datu (tie bija tie, kas ilgu laiku atbalstīja Mint datus), un tiem ir arī spēcīga šifrēšana.

Mēs jautājām Dr James Curtis, Webster universitātes IT un kiberdrošības profesoram, viņa domas par drošību un mākoni:

Mākonis parasti ir ne mazāk vai drošāks nekā standarta organizācijas tīkla sistēma. Visiem datoriem, uzglabāšanas platformām vai pārraides sistēmām ir vienādas ievainojamības, un cilvēki ir vienīgā lielākā ievainojamība no visiem riska elementiem. Standarta drošības procedūru izmantošana ir laba prakse tādiem mākoņa pakalpojumu sniedzējiem kā Amazon, un tās ir diezgan prasmīgi nodrošināt, ka tie atbilst šai labākajai praksei un standartiem, piemēram, NIST standartiem kiberdrošība.

Es uzskatu, ka ir viena bažu joma, kas vairāk ir uztveres problēma nekā jebkas cits - fakts, ka datu īpašnieks nevar tieši kontrolēt datus, jo viņi paļaujas uz pakalpojumu orientētu modeli, slēdzot līgumu ar mākoņpakalpojumu pakalpojumu sniedzējs. Tātad būtībā mākoņpakalpojumu sniedzējs lūdz datu īpašniekam “uzticēties”, lai viņu dati būtu droši.

Es domāju, ka tā nav problēma ar cienījamu mākoņpakalpojumu sniedzēju, bet tas ir riska faktors, kas organizācijām būtu jāņem vērā, lemjot par uzticēt savus datus mākoņpakalpojumu sniedzējam, it īpaši, ja uzskata, ka viņu dati ir tik sensitīvi, ka tiem ir nepieciešama stingrāka kontrole nekā tas ir standarta.

Attiecībā uz uzticamiem uzņēmumiem, piemēram, Mint un Personal Capital, viņš dalās:

Dažos veidos tas ir līdzīgs mākoņa drošības riska pārvaldības jautājumam. Lai gan es apgalvotu, ka tādi cienījami uzņēmumi kā Intuit, kuriem pieder Mint, ir tikpat uzticami kā mākoņpakalpojumu sniedzēji, piemēram, Amazon, un ka tie atbilst tiem pašiem drošības standartiem un paraugprakse, ar šīm lietojumprogrammām ir saistīts dažāda veida risks, jo tās ir uz programmatūru balstītas lietojumprogrammas, kurām ir nepieciešams visaugstākais drošības līmenis, lai aizsargātu dati. Daudzas ar mākoņpakalpojumiem saistītas problēmas ir saistītas ar datu pārsūtīšanu un glabāšanu, vienlaikus finansiālas lietojumprogrammas, piemēram, Mint un Personal Capital, ir vairāk pakļautas riskiem, ko rada hakeri, kuru mērķauditorija ir atsevišķi lietotāji vai organizācijām.

Apmēram 80% drošības risku ir saistīti ar sistēmas programmatūru, kas saistīta ar aparatūru, pārraides nesēju utt. Kamēr lietotājs ievēro standarta drošības protokolus, piemēram, aizsardzību ar paroli, ugunsmūri un vīrusu uzraudzību un pārvaldību un citus saistītus kiberdrošības aizsardzības līdzekļus, šie finanšu lietojumi ir tikpat droši kā jebkurš cits vispārpieņemts lietojumprogrammas

Neviena sistēma nav 100% droša, bet šī ir diezgan tuvu. Mēs ienirstam daudz dziļāk drošība un datu drošība Personal Capital un justies pārliecināti par savām sistēmām un procesiem.

Kam nepieciešams darbs?

Šī pārskata pirmajā izdevumā man bija problēmas saistībā ar TradeKing, jo TradeKing bija atšķirīga autentifikācijas sistēma. Mans sākotnējais risinājums bija visas manas akcijas iekļaut portfelī, un personīgais kapitāls tās izsekoja atsevišķi. Ally Bank iegādājās TradeKing, pārvēršot to par Ally Invest, un tagad viss tiek izsekots automātiski, neizmantojot manu risinājumu.

Jūs nevarat importēt vēsturiskos datus, tāpēc jūs saņemat tikai aptuveni mēneša vēsturi, pamatojoties uz reģistrēšanās laiku. Jūs nevarat importēt datus no Quicken vai augšupielādēt no vēsturiskām lejupielādēm no finanšu iestādēm. Jums tas ir gandrīz no reģistrēšanās brīža (apmēram mēnesi pirms tam, pamatojoties uz to, kā jūsu finanšu iestādes ziņo par datiem). Tas ir zināms ierobežojums, un nav plānots nākotnē pievienot vēsturisko datu atbalstu.

Budžeta veidošanas rīki prasa vairāk darba, taču tas ir salīdzinoši jauns, tāpēc es sagaidu pieaugošas sāpes. Tas uzlabosies, taču tas joprojām dod man nepieciešamās zināšanas, ikmēneša ienākumu un izdevumu vērtības, pat ja kategorizēšanai nepieciešama lielāka praktiska palīdzība.

Pēdējais vārds

Tieši tagad, Personīgais kapitāls ir mans izvēles instruments naudas un ieguldījumu pārvaldībā. Šajā dzīves posmā ieguldījumi kļūst par nozīmīgāku mūsu finanšu sastāvdaļu, un tāpēc šīs jomas redzamībai ir izšķiroša nozīme.

Personīgais kapitāls

BEZMAKSAS

Produkta vērtējums

9.5/10

Stiprās puses

- Viegli uzstādīt

- Bagātīgi ieguldījumu analīzes rīki

- Intuitīvs dizains un lietotāja interfeiss

Vājās puses

- Budžeta veidošanas rīks ir jāuzlabo

- Nav vēsturisku datu (nevar importēt)