Pārsteidzoši, 78% amerikāņu dzīvo no algas līdz algai. Ja jūs esat viens no viņiem, nav jēgas par to mocīties - tā vietā dariet kaut ko lietas labā.

Jums ir nepieciešams budžets, plašāk pazīstams vienkārši kā YNAB, var palīdzēt jums tur nokļūt. Tas ne tikai palīdzēs jums apgūt budžeta veidošanas tēlotājmākslu, bet arī ļaus jums tikt galā ar finansēm un, visbeidzot, pārtraukt ciklu no algas līdz algai, kas ir tik daudz iesprostots.

Kas ir YNAB?

YNAB, kas tika uzsākta 2004. gadā, padarot to par vienu no ilgāk darbojošajām budžeta lietotnēm, izveidoja CPA Jesse Mecham kā līdzeklis, lai palīdzētu sev un viņa sievai labāk kontrolēt savas finanses. Kad viņš redzēja, kā tas viņiem strādā, viņš nolēma to darīt pieejamu plašākai sabiedrībai.

Lietotne tika veidota pēc četriem principiem:

- Pirms izlietot, izlemiet, ko vēlaties darīt ar savu naudu.

- Pārveidojiet retus, lielus rēķinus vieglāk pārvaldāmos ikmēneša rēķinos, lai izlīdzinātu naudas plūsmu.

- Ja nepieciešams, mainiet savu budžetu.

- Un pats galvenais - tērēt tikai naudu, kas bija vismaz 30 dienas veca.

Ceturtais numurs ir YNAB galvenais pīlārs, jo tas būtībā noved pie tā, ka atpaliekat no sava budžeta, lai to apsteigtu. Turpinot šo pārskatu, mēs vairāk apspriedīsim šo koncepciju.

YNAB izmanto četru soļu procesu, lai jūs varētu apgūt savu naudu, izmantojot budžetu. Uzņēmums lepojas ar to, ka vidējais lietotājs līdz otrajam mēnesim ietaupa 600 USD, bet pirmajā lietotnes lietošanas gadā - vairāk nekā 6 000 USD. Nav pārsteidzoši, ka YNAB ir kļuvusi par vienu no populārākajām budžeta veidošanas lietotnēm (lai gan tas ir premium pakalpojums plašā bezmaksas pakalpojumu sniedzēju jomā).

YNAB ir saņēmis 4,1 zvaigznes no 5 no gandrīz 6000 Android lietotāju pakalpojumā Google Play un 4,8 zvaigznes no 5 zvaigznēm no gandrīz 21 000 iOS lietotāju vietnē App Store.

Kā darbojas YNAB

The YNAB budžets pamatā ir četri noteikumi:

Pirmais noteikums - dodiet darbu katram dolāram

Vienkārši sakot, jūs piešķirsit prioritāti tam, kā jūs izmantojat katru dolāru savā budžetā. Ideja ir piesaistīt katru dolāru kādai konkrētai vajadzībai, kas neļaus to tērēt nesaistītām vajadzībām. Jūs iepriekš izlemjat, kā nauda tiks tērēta.

Piemēram, pieņemsim, ka algas dienā saņemat 2000 USD. Pirms YNAB jūs varētu aizrauties ar labu sajūtu, ko rada jauna nauda. Bet ar YNAB jūs izveidojāt budžetu. Jūs precīzi zināt, kur šī nauda jānovirza. Varbūt 500 USD tiek atvēlēti īrei, 200 USD pārtikas precēm, 150 USD automašīnas maksājumam utt.

Jūs precīzi zināsit, cik daudz jums ir brīvajiem tēriņiem, un varēsit droši virzīties uz priekšu, zinot, ka visi jūsu mērķi ir sasniegti.

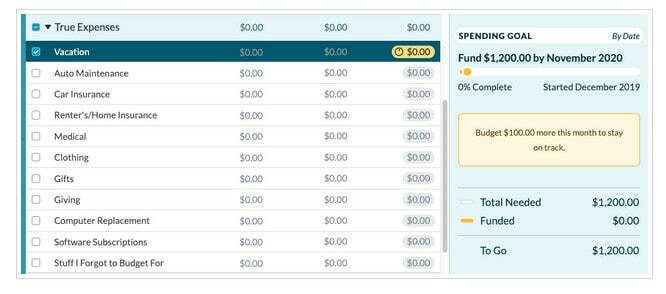

Otrais noteikums - uzņemieties savus patiesos izdevumus

Šis noteikums attiecas uz jūsu budžeta izlīdzināšanu, lai šie lielie, bet retie izdevumi nesabojātu jūsu budžetu. Jūs identificējat lielos, retos izdevumus savā budžetā, pēc tam nosakāt mērķi tos finansēt katru mēnesi.

Piemēram, tas varētu būt kaut kas līdzīgs 100 USD mēnesī, lai Ziemassvētku laikā jums būtu pieejami 1200 USD. Tas novērsīs nepieciešamību traucēt jūsu budžetu, kad tas notiks, vai, vēl ļaunāk, vērsties pie kredītkartes.

Trešais noteikums - ritiniet ar perforatoriem

Šis noteikums ir par elastības palielināšanu jūsu budžetā. Atzīsimies, jūs varat izveidot budžetu, taču būs gadījumi, kad noteiktas izdevumu kategorijas būs lielākas. To var atrisināt, vienkārši pārvietojot naudu no citām kategorijām uz negaidīti lielāku izdevumu kategoriju. Tas ir vēl viens noteikums, lai izlīdzinātu savus izdevumus un neļautu jums pilnībā atteikties no budžeta plānošanas.

Piemēram, kāds vecs draugs negaidīti ierodas pilsētā un uzaicina jūs uz dzērieniem, tādējādi pārsniedzot budžetu jūsu “izklaides” kategorijā. Lai līdzsvarotu šo jauno budžetu, jūs izņemat naudu no pārtikas preču budžeta un nākamajā nedēļā nolemjat ēst no pieliekamā un saldētavas, lai tiktu galā.

Ceturtais noteikums - novecojiet savu naudu

Atcerieties sākumā, kad apspriedām, kā YNAB dibinātāja Džesija ceturtais princips bija tērēt naudu, kas ir vismaz 30 dienas veca? Šis princips izpaudās ceturtajā noteikumā. Pamatideja ir tāda, ka jūs vienmēr dzīvojat no pagājušā mēneša ienākumiem.

Šis ir visgrūtākais noteikums, kā galvu pagriezt. Iedomājieties, ka janvārī jūs neizmaksājat naudu no savām algām. Tā vietā jūs tos saglabājat un 1. februārī tos visus uzreiz iemaksājat savā norēķinu kontā. Tagad jūs iztiksit no janvāra ienākumiem februārī - tikmēr jūs atkal ietaupīsit visas algas, lai jūs varētu noguldīt februāra ienākumus 1. martā.

To darot, jūsu ienākumi vienmēr būs vismaz 30 dienas pirms jūsu izdevumiem. Tādējādi jūs iegādāsities automātisku naudas spilvenu un samazināsiet stresu, kas rodas, veidojot budžetu.

Jūs nepildīsiet ceturto noteikumu vienā naktī. Jums jāievēro pirmie trīs noteikumi un jāiekļauj papildu spilvens savā budžetā. Tā ir ideāla stratēģija, kā izkļūt no lamatas no algas, lai tik daudzi būtu ieslēgti.

Tagad iedomājieties, ka esat veiksmīgi īstenojis visus četrus noteikumus un tagad esat pilnu mēnesi priekšā saviem izdevumiem budžetā? No šī brīža visi citi jūsu finanšu mērķi būs iespējami.

Uzziniet vairāk par YNAB šeit

YNAB funkcijas

YNAB ir desmitiem funkciju un daudz vairāk, nekā mēs varam pienācīgi aptvert šajā pārskatā. Zemāk ir daži no svarīgākajiem:

YNAB novirzīšanas programma: YNAB sniegs jums bezmaksas pakalpojumu vienam mēnesim katrai jūsu norādītajai personai, kas reģistrējas lietotnei. Vismaz teorētiski, ja jūs atsaucaties 12 cilvēkiem, kuri reģistrējas, jūs bez maksas saņemsiet budžeta lietotnes gadu. Viņi arī sola, ka piedāvājumā ir daudz bezmaksas lietu.

YNAB pieejamība: YNAB ir vietne, kurai varat piekļūt, un jūs pat varat to savienot ar savu Amazon Echo. Tas ir pieejams arī mobilajās lietotnēs, tostarp iOS 12.0 un jaunākās versijās, kā arī watchOS 2.1 un jaunākās versijās. Tas ir saderīgs ar iPhone, iPad, iPod touch un pieejams vietnē App Store. Turklāt tas ir pieejams pakalpojumā Google Play 6.0 un jaunākām Android ierīcēm.

Klientu atbalsts: Pieejams tikai pa e -pastu un tiešraides tērzēšanu, no pirmdienas līdz piektdienai, no plkst. Nav tieša atbalsta pa tālruni.

Pieejamās valūtas: Varat iestatīt, lai YNAB pamatā būtu vai nu ASV dolāri, vai ārvalstu valūtas. Tomēr lietotne nevar vienlaikus izmantot vairākas valūtas.

Plānot darījumus: Ja jums ir periodiski darījumi, varat tos iestatīt tā, lai tie automātiski sasniegtu budžetu. Tas pasargā jūs no nepieciešamības tos manuāli ievadīt katru mēnesi.

Sadalīti darījumi: Var būt noteikti darījumi, kas ietvers vairākas izdevumu kategorijas vai mērķus. Biežs piemērs ir tad, kad dodaties uz lielu kastīti, piemēram, Walmart. Jūsu pasūtījums var ietvert apģērbu, pārtiku un dāvanas. Lai gan veicat vienu maksājumu, varat sadalīt darījumu un trīs atsevišķas kategorijas.

YNAB Cenas un maksas

YNAB ir pilnīgi bezmaksas 34 dienas, jums pat nav jāpiešķir kredītkarte, lai sāktu bezmaksas izmēģinājumu. Pēc tam pakalpojums maksā 11,99 USD mēnesī vai 84 USD gadā kā gada abonements.

Ja esat students, jūs saņemsiet papildu 12 mēnešus, kā arī 34 dienu bezmaksas izmēģinājumu. Jums būs jāsniedz reģistrācijas apliecinājums, piemēram, stenogramma, izziņas par studijām vai studenta apliecība, kas apliecina, ka esat reģistrējies. Pēc studentu izmēģinājuma perioda beigām jūs varat reģistrēties premium versijai ar 10% atlaidi.

YNAB naudas atmaksas garantija. Ja abonēšanas laikā jums nešķiet, ka pakalpojums darbojas jūsu labā, jums tiks atmaksāta 100% nauda bez uzdotajiem jautājumiem.

Sāciet bezmaksas izmēģinājumu ar YNAB

Kā reģistrēties YNAB

Reģistrēties YNAB ir neticami viegli. Jūs varat reģistrēties vietnē, ievadot savu e -pastu un izveidojot paroli, vai izveidojot savienojumu ar Google. 34 dienu bezmaksas izmēģinājuma laikā jums pat nebūs jāiesniedz kredītkarte.

Kad esat reģistrējies, vispirms importējiet darījumus no sava bankas konta. To var izdarīt, lietotnē nospiežot pogu Importēt. Ja nevēlaties saistīt savu bankas kontu ar lietotni, varat manuāli ievadīt darījumus.

Neatkarīgi no tā, vai importējat darījumus vai ievadāt tos manuāli, jūs pavadīsit kādu laiku, lai katram izdevumam piešķirtu kategorijas.

Jūs varat sinhronizēt vai manuāli ievadīt darījumus no vairākiem bankas kontiem un pat kredītkartēm. Kredītkaršu gadījumā lietotne izsekos jūsu darījumiem atsevišķi no tiem, kas tiek veikti caur jūsu bankas kontu. Tas dos jums iespēju noteikt, cik daudz jūs tērējat, izmantojot savu banku kontu vai kredītkartes, un tas var būt vērtīgs veids, kā palīdzēt jums kontrolēt savu kredītkarti tēriņi.

No šejienes skatiet mūsu ceļvedi, lai jums palīdzētu izveidot vienkāršu YNAB budžetu.

YNAB plusi un mīnusi

Plusi:

- YNAB palīdzēs jums pārtraukt ciklu no algas līdz samaksai, no kura ir tik grūti izkļūt.

- Tas apkopo visus jūsu dažādos finanšu kontus, ieskaitot bankas kontus, aizdevumus un kredītkartes, vienā platformā, lai sniegtu jums pilnīgu priekšstatu par visu jūsu finansiālo dzīvi.

- Jums ir iespēja importēt darījumus no dažādiem kontiem vai ievadīt tos manuāli.

- YNAB ievieš sistēmu, kas liek jums pārdomātāk pārvaldīt savu naudu un galu galā novirza jūs uz punktu, kurā jūs maksājat šī mēneša rēķinus no pagājušā mēneša ienākumiem.

- YNAB novirzīšanas programma ļaus jums saņemt bezmaksas pakalpojumu mēnesi par katru jūsu ieteikto draugu, kurš reģistrējas lietotnei. Norādiet vismaz vienu personu mēnesī, un jums, iespējams, nekad nebūs jāmaksā par pakalpojumu.

Mīnusi:

- Nav tiešā tālruņa atbalsta.

- Lai gan YNAB var sinhronizēt ar jūsu kontiem un importēt darījumus, jums joprojām būs manuāli jāsaskaņo konti, lai pārliecinātos, ka tie ir precīzi.

- Nav ieguldījumu funkcionalitātes, kas bieži ir pieejama citās budžeta veidošanas lietotnēs.

- YNAB nav dažas papildu funkcijas, ko piedāvā citas budžeta veidošanas lietotnes, piemēram, bezmaksas kredītreitingu uzraudzība.

- Lietotne nepiedāvā rēķinu apmaksas funkciju, taču tad daudzas budžeta lietotnes to nedara.

- Lietotne koledžas studentiem vienu gadu ir bezmaksas, pēc tam vēl vienu gadu pieejama ar 10% atlaidi.

Lielākais mīnuss ir tas, ka YNAB nav bezmaksas. Ja jūsu budžetā nav vietas, lai samaksātu par citu pakalpojumu, šeit ir labākie bezmaksas budžeta programmatūras rīki.

Vai jums vajadzētu reģistrēties YNAB?

Ja nekad neesat spējis apgūt budžeta plānošanu un pat ja esat mēģinājis izmantot citas lietotnes un neveiksmīgi, YNAB ir reāla iespēja sākt no jauna ar jaunu skatījumu. Viņi izmanto neticami vienkāršu procesu, ko regulē četri pamatnoteikumi. Tas ļauj jums noteikt funkcionējošu budžetu un veidot elastību, lai tiktu galā ar dzīves pārsteigumiem.

Tā galvenais mērķis ir panākt, lai šī mēneša izdevumi tiktu apmaksāti no pagājušā mēneša ienākumiem. Ja jūs varat sasniegt šo punktu, esat pilnībā pārtraucis ciklu no algas līdz algai.

Iespējams, lielākais YNAB trūkums ir tas, ka tas nepiedāvā nekāda veida ieguldījumu atbalstu. Tas varētu šķist dabisks budžeta darbības paplašinājums, lai jūs varētu investēt. Ja jūs meklējat ieguldījumu atbalstu, varat savienot YNAB ar bezmaksas portfeļa pārvaldības programmatūru. Šeit ir mūsu izlases saraksts.

Bet varbūt viņi nepiedāvā ieguldījumu iespējas, jo vēlas stingri ievērot budžeta veidošanu. Galu galā, kamēr jūs to neapgūstat, ieguldīšana ir tikai sapnis, un, kad esat to izdarījis, ir pieejamas daudzas ieguldījumu lietotnes un robo-konsultanti, kas to var pārņemt.

Ja vēlaties iegūt vairāk informācijas vai reģistrēties, apmeklējiet YNAB vietni.

Sāciet darbu ar bezmaksas YNAB!

Jums ir nepieciešams budžets

84 ASV dolāri gadā

Produkta vērtējums

9.0/10

Stiprās puses

- Vairāk nekā rīks, tā ir budžeta stila maiņa

- Spēj importēt daudzus finanšu kontus

- Ir pieejama arī manuāla datu ievadīšana

- Dāsna novirzīšanas programma

Vājās puses

- Nav tiešā tālruņa atbalsta

- Dati var būt svarīgi, taču tie ir jāsaskaņo manuāli

- Nav ieguldījumu funkcionalitātes

- Nav jāmaksā rēķins