Ja vēlaties labāk pārvaldīt savu naudu, jums jāsāk ar budžetu.

Bet kurš vēlas visu uzskaitīt izklājlapā?

(ja jūs to darāt, šeit ir a dažas bezmaksas budžeta izklājlapu veidnes lai sāktu darbu!)

Šeit parādās budžeta lietotne.

Viena no pazīstamākajām lietotnēm šajā telpā ir EveryDollar. EveryDollar ir budžeta lietotne uzbūvēja Ramsey Solutions (agrāk Lampo Group) un daļa no Ramsey+. Ramsey Solutions ir organizācija, kuras pamatā ir Deivs Remzijs, personīgo finanšu mediju personība.

EveryDollar kādreiz piedāvāja bezmaksas versiju, kurā jums bija manuāli jāievada darījumi, taču tas ir pazudis, ieviešot Ramsijs+, kas ir EveryDollar Plus un finanšu kursu komplekts.

EveryDollar paļaujas uz saviem naudas principiem, kas pazīstami kā Deivs Remzijs Bērnu soļi, un parāda sniega bumbas atmaksas tehnika.

Deivs Remzijs var būt polarizējošs skaitlis, taču tik daudzi ir izmantojuši viņa pieeju, lai atbrīvotos no parādiem. Esmu runājis ar cilvēkiem, kuri izmantoja viņa grāmatas, lai sakārtotu savu finansiālo dzīvi.

Rezultāti runā paši par sevi. Jums nav jāpiekrīt viņa personīgajiem un politiskajiem uzskatiem, ja vēlaties izmantot viņa personīgo finanšu pieeju.

Apskatīsim, kā darbojas EveryDollar:

Satura rādītājs

- Kā tas darbojas?

- EveryDollar iestatīšana

- Darījumu pievienošana

- Ieskaitot bērnu soļus

- Katra dolāra alternatīvas

- Jums ir nepieciešams budžets

- Personīgais kapitāls

- Piparmētra

- Bottom Line par katru dolāru

Kā tas darbojas?

EveryDollar izmanto budžeta veidošanas sistēmu, kas pazīstama kā uz nulli balstīta budžeta veidošana. Nulles budžeta veidošanā jūs piešķīrāt katru dolāru kādai kategorijai. Tas ir ļoti līdzīgs aplokšņu budžets.

Šeit jūs ievadāt savus ikmēneša ienākumus un plānojat visa mēneša tēriņus pirms laika. Jūs izveidojat budžeta kategorijas un pēc tam piešķirat savus ienākumus šīm kategorijām.

Pēc tam jūs izmantojat lietotni, lai katru dienu izsekotu savus tēriņus. Ja jums ir bezmaksas lietotne, jūs manuāli ievadāt savus darījumus. Ja maksājat par EveryDollar Plus, varat saistīt kontus, un tas automātiski iegūs darījumu datus. Tas ir ļoti populārs alternatīva Quicken.

EveryDollar iestatīšana

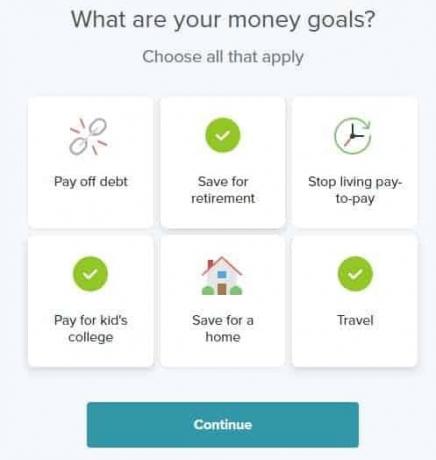

Pierakstīties ir viegli. Pēc reģistrēšanās jums tiek lūgts izvēlēties vienu vai vairākus naudas mērķus:

Tālāk jums tiek prasīta personalizētāka informācija:

Iestatīšanas process turpinās, ievadot savus ienākumus, izdevumus, sniedzot un parādus.

Lūk, kā izskatās ienākumu sadaļa:

Ja jums maksā ik pēc divām nedēļām, varat iestatīt, ka ienākumi ir jūsu mēneša kopējie ienākumi, vai abiem apmaksas cikliem iestatīt divas (vai trīs atkarībā no mēneša) rindas vienības.

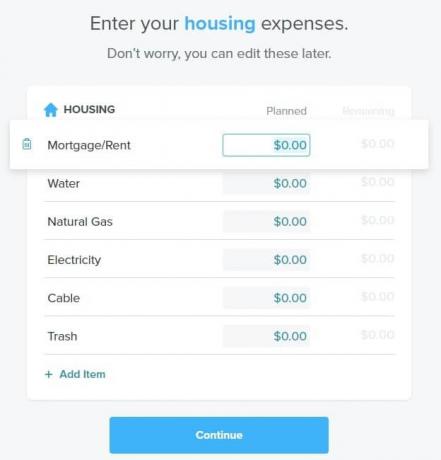

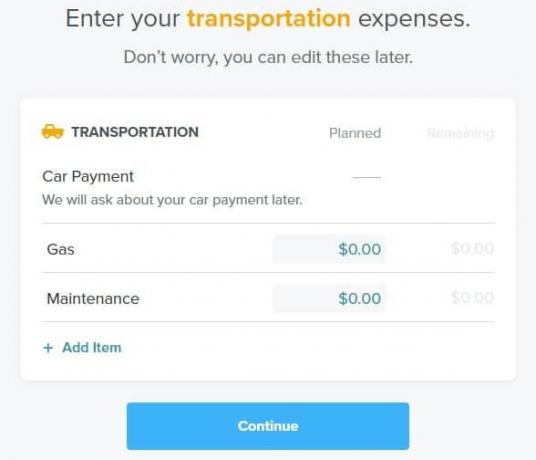

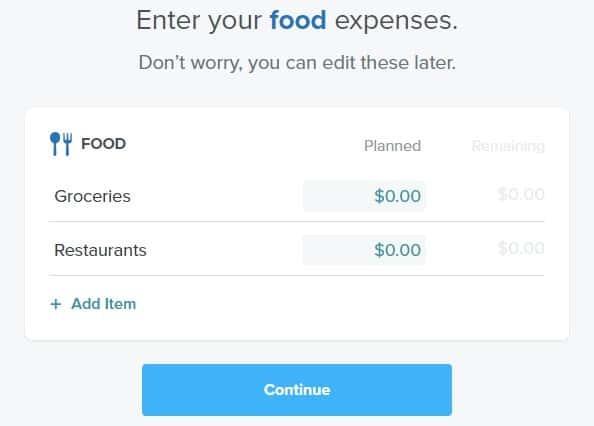

Pēc tam ievadiet savus pamatizdevumus (mājoklis, komunālie maksājumi, pārtika, transports un “personīgie izdevumi”):

Jūs varat rediģēt rindas vienību nosaukumus un pievienot jaunus vienumus katram sarakstam. Visā procesā varat pārskatīt, cik labi jūs sadalāt savus ienākumus.

Tālāk jūs piešķirat labdarības ziedojumus:

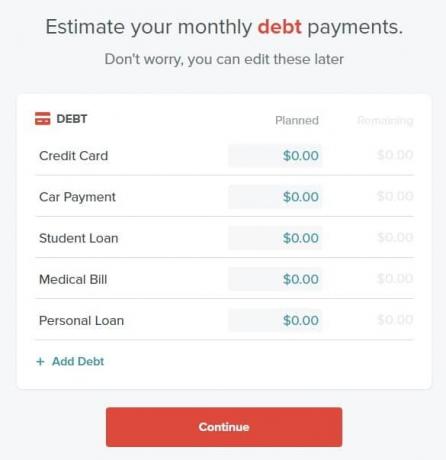

Visbeidzot, žēlastības apvērsums, jums ir parādu maksājumi:

Piezīme. Jums ir jāievada ikmēneša maksājumi, nevis parāda summa. Jūs ievērosiet, ka jūsu hipotēkas maksājums, lai gan tehniski ir parāda maksājums, NAV iekļauts šajā sarakstā.

Tas ir tas, ko EveryDollar saka pēc parādu ievadīšanas:

Intensīvi!

Tā kā parāda maksājums ir pēdējais izdevums, kas jāievada, jums būs pārpalikums vai deficīts. Ātrākais veids, kā to līdzsvarot, ir pārpalikumu ievietot ietaupījumu kategorijā informācijas panelī:

Jūs pamanīsit, ka krājumu rindas vienībai ar nosaukumu Ārkārtas fonds ir plānots skaitlis 385,00 ASV dolāru apmērā. Kad tas notiks, tekstā zem mēneša un gada būs teikts: “Tas ir katra dolāra budžets!”

Darījumu pievienošana

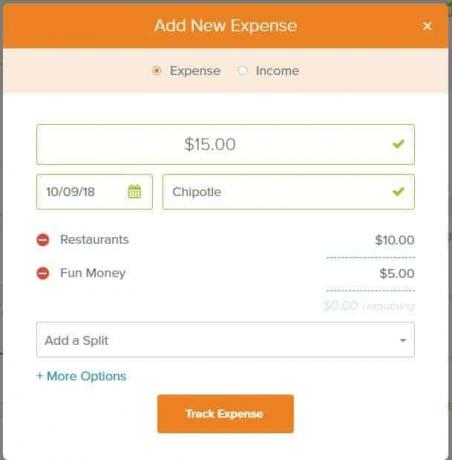

Līdz šim jūs noteicāt plānotās tēriņu summas. Jūs nesekojat faktiskajiem ieņēmumiem un izdevumiem, kamēr neesat pievienojis darījumus.

Jūs varat pievienot ienākumu vai izdevumu darījumu, iepriekš redzamajā ekrānā tiek parādīti Chipotle izdevumi par 15 ASV dolāriem. Darījumu var sadalīt daudzās kategorijās. Es parādīju to sadalītu pa restorāniem un Fun Money.

Noklikšķinot uz vairākām opcijām, varat pievienot čeku #, kā arī piezīmes.

Ja pārslēdzat darījuma veidu uz ienākumiem, opcijas nemainās. Vienīgā atšķirība ir pogas maiņa uz “Izsekot ienākumus”, nevis “Izsekot izdevumus”.

Informācijas panelī joslas parādīs jūsu progresu:

Ieskaitot bērnu soļus

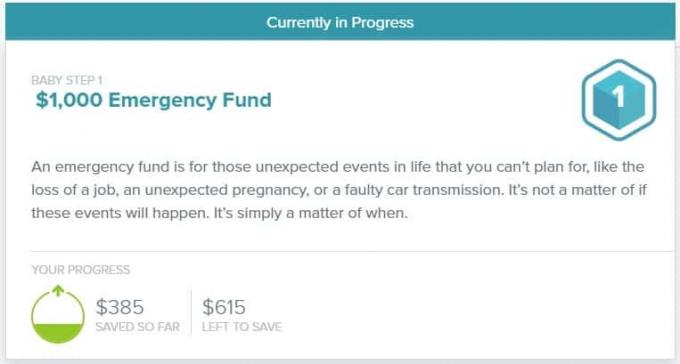

Deivs Remzijs ir labi pazīstams ar savu Baby Steps - septiņu naudas “soļu” kopumu, ar kuru viņš ir dalījies gadu desmitiem ilgi.

Ir sadaļa, kas runā par šiem soļiem un izseko jūsu progresu. Šeit ir lodziņš pirmajam solim, ietaupot 1000 USD ārkārtas fondu.

Nedaudz mulsinoši ir tas, ka līdz šim ietaupītie 385 USD ir nepareizi. Tas bija tikai tas, ko es plānoju ietaupīt oktobrī, es neesmu pievienojis darījumu, kas parādītu, ka esmu “ietaupījis” šo summu.

Ja es pievienoju izdevumu darījumu un piešķiru to Neatliekamās palīdzības fonda uzkrājumiem, summa samazinās līdz 0 ASV dolāriem. EveryDollar ārkārtas fondu uzkrājumu rindas posteni uzskata par izdevumiem, piemēram, apģērbu vai restorānus.

Šķiet, ka to “jātaupa”, man mēneša beigās ir jāpaliek ienākumiem, un tad tiek pieņemts, ka es tos ietaupīšu.

Arī Baby Step 2 mani mulsināja kā “pabeigtu”, jo uzskaitīju vairākus parādus:

Budžets nav bez parādiem... tad kāpēc EveryDollar saka, ka viss ir kārtībā?

Katra dolāra alternatīvas

EveryDollar piedāvā nulles budžeta veidošanu, bet ne daudz vairāk.

Ja vēlaties citu budžeta stratēģiju, tā nedarbosies labi ar EveryDollar.

Ja vēlaties izsekot ieguldījumiem vai citiem vērtīgiem aktīviem, EveryDollar nav šīs iespējas.

Ja jūs cerat pievienoties kopienai, EveryDollar tādas nav.

Jebkuram no tiem jums būs nepieciešama viena no šīm EveryDollar alternatīvām:

Jums ir nepieciešams budžets

Tuvākā alternatīva EveryDollar ir Jums ir nepieciešams budžetsvai YNAB. YNAB ir uz nulli balstīta budžeta sistēma “dodiet katram dolāram darbu”, kas maksā 6,99 USD mēnesī (ar 34 dienu izmēģinājumu) un ir lētāka nekā EveryDollar.

YNAB vs. Katrā dolāra salīdzinājumā YNAB ir nedaudz lielāka mācīšanās līkne, taču rīks un atbalsts ir daudz labāki. Viens no lielākajiem YNAB aktīviem ir cilvēku kopiena, kas to izmanto. Jūs varat saņemt lielu atbalstu no uzņēmuma, bet arī no citiem cilvēkiem, piemēram, jūs.

Personīgais kapitāls

Personīgais kapitāls ir automātiska darījumu lejupielāde budžeta veidošanas rīkā, kas veic pamata izdevumu uzskaiti un budžeta plānošanu. Personīgais kapitāls nav līdzvērtīgs līdzīgiem budžeta veidošanas rīkiem, taču viņi veic ieguldījumu uzskaiti, kas nav pieejama vietnē EveryDollar un citos šajā sarakstā.

Tā kā jūsu finanses attīstās ārpus budžeta, jūs vēlēsities pievērst uzmanību nākotnei un pensijai. Personal Capital piedāvā šos rīkus bez maksas, un tas ir labs veids, kā palīdzēt nodrošināt, ka jūsu ieguldījumi darbojas tā, kā jums nepieciešams.

Piparmētra

Ja vēlaties budžeta uzskaiti ar bezmaksas darījumu lejupielādi - Mint ir jūsu atbilde. Tomēr piparmētru budžets nav balstīts uz nulli. Jūs varat noteikt mērķus un izsekot saviem izdevumiem šo mērķu sasniegšanai, taču tas neliek jums samazināt budžetu.

Piparmētra ir arī daudz pārblīvēta, jo tā tiek atbalstīta ar reklāmām. Budžeta plānošanas laikā sagaidiet produktu ieteikumus/laukumus.

Bottom Line par katru dolāru

Ja esat Deiva Remseja un viņa pieejas naudas pārvaldībai cienītājs, EveryDollar ir intuitīvs un viegli lietojams rīks, kas palīdz pārvaldīt naudu. Saskarne ir arī ļoti tīra, un šķiet, ka tajā nav reklāmu.

Ja jūs vienkārši meklējat budžeta veidošanas rīku, ir grūti pamatot, ka maksājat 130 USD gadā par tādu budžeta veidošanas rīku kā šis. Kad jūs nodarbojaties ar izglītības sastāvdaļu, tam ir nedaudz lielāka jēga, taču es apgalvotu, ka jūsu naudu labāk iztērēt vajadzībām, nevis budžetam. Ir daudz lielisku budžeta rīku, kas pieejami bez maksas (vai ar reklāmām), lai jūs varētu paturēt 130 USD, lai novirzītu kaut ko citu.

Ja jūs interesē Ramsey Pros vai finanšu izglītība, tas varētu būt tā vērts. Tas tiešām ir jāizlemj jums.

Katrs dolārs

USD 129,99 gadā

Kopumā

7.5/10

Stiprās puses

- iOS / Android lietotne

- Vienkāršs tīrs interfeiss

- 14 dienu izmēģinājums

Vājās puses

- Bezmaksas versijas vairs nav, jāmaksā par Ramsey+

- Jāmaksā par automātisko darījumu lejupielādi

- Var būt pārāk vienkāršoti (bet dara to labi)

- Nav kopienas