Mana nesenā kliente nonāca ļoti interesantā situācijā.

Manai klientei un viņas vīram bija ļoti skaistas pensijas, kas viņiem pensijā maksāja vairāk, nekā viņi nopelnīja darba laikā. Katru mēnesi viņiem bija pārpalikums un viņi daļu no tā ieskaitīja krājkontā, ko viņi, visticamāk, nekad neiztērēs.

Papildus pensijām abiem bija nodokļu atliktie konti-šajā gadījumā tie bija 403. panta b) punkts - ka viņi zināja, ka nekad netērēs. Vīram šis konts nebija vajadzīgs, taču viņam patika to iegūt, lai papildus tērētu naudu “katram gadījumam”.

Sieva tomēr zināja, ka nekad to neiztērēs, un, tā kā viņiem bija divi zēni ar diviem mazbērniem, viņi to vēlējās. palīdzēt samaksāt par skolu un citām finansiālām vajadzībām, kad viņi uzauga, bija ieinteresēti redzēt, kādas iespējas viņai vajadzētu nodot tālāk vairāk.

Viņa zināja, ka nepieciešamais minimālais sadalījums ir tikai gada laikā un ka viņa būs spiesta izņemt naudu, kas viņai nebija vajadzīga. Viņa nebija īsti pārliecināta, kādas ir viņas iespējas, tāpēc viņa norunāja tikšanos ar manu komandu, lai redzētu, ko viņa varētu darīt.

Tālāk ir sniegts gadījuma izpētes paraugs, kurā aplūkotas dažādas iespējas, kas varētu rasties tiem, kuri vēlas ņemt pensijas dolārus 401 (k), 403 (b), atliktā kompensācijas plānā vai 401 (k), lai nodotu lielāku nāves pabalstu vai mantojumu saņēmēji. Mēs apskatīsim piecas dažādas iespējas, ar kurām mēs dalījāmies ar viņu, lai noskaidrotu, kura no tām ir visnozīmīgākā.

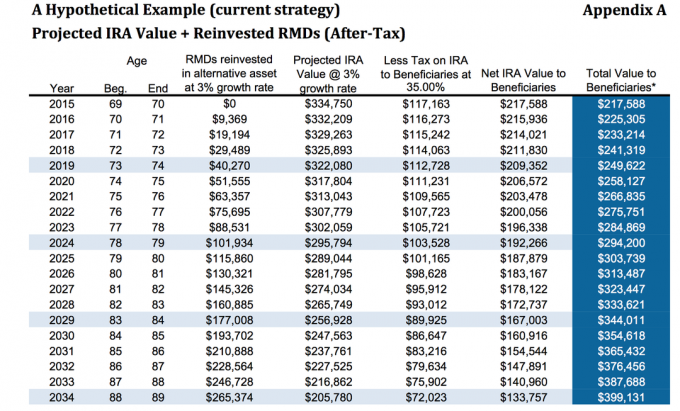

1. iespēja: nedarīt neko

Nauda pašlaik bija 403 (b), kur divas trešdaļas no konta bija fiksētā mūža rentē, maksājot aptuveni 3%. Viņai, protams, ar naudu nekas nebija jādara. Mēs gribējām viņai parādīt, ko tas vēlētos, ja ar viņu kaut kas notiktu.

Pieņemot, ka pieauguma temps ir 3% un nodoklis ir 35%, 80 gadu vecumā viņa pārskaitītu aptuveni USD 313 487. Pieņemot, ka viņa ieguldīja nepieciešamo minimālo sadali un nopelnīja 3% no šiem aktīviem nodokļa likmē, kā es iepriekš minēju 35% apmērā. Tas neuzskata, ka saņēmēji izmantotu stiepes iespēju, ja viņa to ieviestu tradicionālajā IRA vai LendingClub IRA.

Saskaņā ar a MarketWatch raksts, viens pētījums atklāja, ka trešdaļai cilvēku, kuri saņēma mantojumu, divu gadu laikā nebija uzkrājumu - faktiski bija negatīvi uzkrājumi. gadu pēc mantojuma saņemšanas (tātad, lai gan zemāk redzamā ilustrācija ir precīza, iespējams, ka bērni var izpūst naudu vienalga). Ja viņi izvēlas iespēju “stiept” IRA, lūk, kā tas tiks aprēķināts.

Dodiet man brīdi, lai izskaidrotu jums “stiept” IRA iespēju. Tas ir diezgan vienkāršs jēdziens.

Jūs redzat, ka, ja laulātais, kurš nav laulātais, manto IRA, ir obligāti jāsadala obligātās summas, kas jāņem vērā personas atlikušā dzīves ilguma laikā. Gados vecākam cilvēkam acīmredzot būs īsāks atlikušo gadu skaits, līdz viņš sasniegs paredzamo dzīves ilgumu (patiesi paredzamo nāves vecumu) nekā jaunāks cilvēks.

Tieši šeit parādās “stiept” IRA opcija. Tie, kuriem ir IRA, var izvēlēties nosaukt jaunākos saņēmējus, nevis vecākus, lai līdzekļus varētu glabāt IRA ilgākā laika periodā.

IRA opcija “stiept” ļauj saņēmējiem izmantot nodokļu atlikšanas priekšrocības un arī paturēt naudu ieguldījumu kontā, lai tā laika gaitā varētu pieaugt. Tas jaunajiem saņēmējiem dod lielāku elastību, izvēloties, ko viņi vēlētos darīt.

Tā ir diezgan vienkārša ideja, kas darbojas, taču ir daudz citu iespēju... .

2. iespēja: iegādājieties mūža renti ar uzlabotu nāves pabalsta braucēju

Mēs analizējām, kā izskatītos, ja viņa neko nedarītu. Nākamā iespēja, kuru mēs aplūkosim, ir tad, ja viņa iegādājas mūža rentes ar uzlabotu nāves pabalsta braucēju.

Lūdzu, ņemiet vērā, ka dažādām mūža rentēm būs atšķirīgi uzlaboti nāves pabalstu braucēji. Uzlaboti nāves pabalstu braucēji būs papildu izmaksas papildus visiem iekšējiem izdevumiem, kas rodas mūža rentē. Piemērs, ko mēs šeit aplūkojam, ir fiksēta indeksēta mūža rentīte, tāpēc apakškonti nerada iekšējās izmaksas, un uzlabotais nāves pabalsta braucējs ir 0,55%.

Vienkāršības labad mēs atstāsim apdrošināšanas pakalpojumu sniedzēja vārdu, jo šāda veida braucēji pastāvīgi mainās.

Pirmajā ilustrācijā mēs aplūkojam galvenās summas 0% pieauguma tempu, bet nāves pabalsta braucējs sasniegs 4%, pamatojoties uz sākotnējo prēmiju, tātad sākotnēji 325 000 USD ieguldījusi, 80 gadu vecumā viņai būtu 345 935 ASV dolāri no nāves pabalsta, papildus 112 518 ASV dolāriem, kas izņemti no viņas obligātā minimālā sadalījuma, neņemot vērā, ka tie ir pieauguši visas.

Tikai šajā scenārijā viņai būs aptuveni 456 000 ASV dolāru, kas jānodod mantiniekiem, salīdzinot ar 313 000 USD iepriekš. Kā redzat, tas ir diezgan ievērojams lēciens.

Ja mēs aplūkojām hipotētisku pieaugumu par 5,5%, mēs tagad redzam, ka uzlabotais nāves pabalsta braucējs 80 gadu vecumā būtu 484 140 USD plus uzkrājumi 175 000 USD apmērā par kopējo nāves pabalstu aptuveni $659,000.

Tomēr paturiet prātā, ka par nāves pabalsta daļu būs jāmaksā nodokļi, lai samazinātu mantiniekiem nodoto neto summu.

3. iespēja: izmantojiet IRA RMD, lai iegādātos dzīvības apdrošināšanu

Kā mēs apspriedām, klientam bija pusotrs gads, kad viņam vajadzēja izņemt nepieciešamo minimālo sadali. Viņa zināja, ka viņai nauda nav vajadzīga, tāpēc vēlējās noskaidrot, kur šo naudu pārvietot, lai labāk uzlabotu savu bērnu un mazbērnu finanses.

Vēl viena iespēja ir atstāt IRA tur, kur tā ir, un pēc tam veikt nepieciešamo minimālo sadali, lai iegādātos pastāvīgu dzīvības apdrošināšana politiku. Šajā gadījumā mēs aplūkojam garantētu individuālu vispārēju dzīves politiku bez pārtraukuma.

Kā redzat zemāk, mēs pieņemam, ka 5% IRA izņemšanas likme 16 250 USD bruto mīnus 25% nodokļi ir vienāda ar neto gada izņemšanu 12 188 USD apmērā. Šī summa tiek izmantota, lai iegādātos vienu no pastāvīgās dzīvības apdrošināšanas veidi, kas viņai piešķirs garantētu ienākuma nodokļa atbrīvojumu no nāves 469 815 ASV dolāru apmērā.

Aplūkojot zemāk redzamo grafiku, B1 pielikums, 80 gadu vecumā starp IRA atlikušo summu un beznodokļu nāves pabalstu, kopējā vērtība saņēmējiem būtu 616 607 ASV dolāri.

Tas, protams, ir atkarīgs no tā, vai viņa varētu pretendēt uz pastāvīgo polisi, taču pašreizējā stāvoklī viņai nebūtu problēmu saņemt apstiprinājumu. Lai gan tas varētu šķist labākais risinājums, apskatīsim citu piemēru.

4. iespēja: iegādājieties mūža renti, izmantojot EDBR + dzīvības apdrošināšanu

Līdzīgi kā otrajam variantam, mēs iegādājamies tādu pašu mūža renti ar uzlabotu nāves pabalsta braucēju bet tad mēs izņemam naudu un izmantojam to, lai iegādātos pastāvīgās dzīvības apdrošināšanas polisi.

Ir daži dažādi veidi, kā to izdarīt, bet vienkāršības labad mēs iegādāsimies to pašu dzīvības apdrošināšanas polisi iepriekš.

Izmantojot mūža renti, pieņemot 5,5% pieauguma tempu, paaugstinātā nāves pabalsta summa būtu 489 000 ASV dolāru. Pēc tam, kad mēs esam atskaitījuši aptuveni 35% nodokli, kas būtu 317 000 USD plus 469 000 USD 786 000 USD neto viņas mantiniekiem.

489 000 USD pēc 35% nodokļa = 317 000 USD. $317,000 + $469,000 = $786,000.

5. iespēja: iegādāties SPIA + dzīvības apdrošināšanu

Pēdējā iespēja, ko mēs parādījām, bija izmantot IRA, lai iegādātos SPIA, kas citādi pazīstama kā vienas piemaksas tūlītēja mūža rente. Pēc tam mēs izmantotu mūža rentes izmaksu, lai iegādātos dzīvības apdrošināšanas polisi. Tas viņai dotu garantētu nāves pabalstu bez nodokļiem 675 251 ASV dolāru apmērā.

Šīs stratēģijas negatīvais aspekts bija tas, ka pēc SPIA iegādes mēs zaudējam kontroli pār naudu. Iepriekš minētajos piemēros, izmantojot mūža renti, lai gan viņiem bija 10 gadu līguma termiņš, viņai joprojām bija zināma kontrole, un viņai tika atļauts izņemt aptuveni 10% gadā bez soda.

Izvēloties izmantot SPIA, viņa saņemtu lielāku nāves pabalstu, lai gan ne tik daudz vairāk, un viņa zaudētu kontroli pār lielu daļu no savas pensijas.

Šo stratēģiju mēs vismazāk ieteicām, bet mēs vēlējāmies viņai parādīt, lai viņa redzētu, vai vēlas iziet bez nodokļiem, izmantojot dzīvības apdrošināšanu.

Noslēguma domas

Kā redzat, viņai bija diezgan daudz iespēju izvēlēties. Mēs ticam šo iespēju prezentēšanai saviem klientiem, jo vēlamies, lai viņi zinātu ne tikai to, ko mēs domāju, ka viņiem tas būtu jādara, bet kāpēc mēs domājam, ka viņiem vajadzētu izvēlēties kādu konkrētu iespēju.

Turklāt, piedāvājot dažādas iespējas, mums ir iespēja uzzināt vairāk par mūsu klientiem. Daudzas reizes, kad mūsu klienti izskata iespējas, viens no konkrētās iespējas plusiem vai mīnusiem var radīt apsvērumu, kas maina vienādojumu.

Piemēram, ja klients vēlas pilnībā kontrolēt savu naudu, viņš acīmredzot nevēlētos iegādāties SPIA. Viņi, iespējams, neapzinās, ka dažos scenārijos labuma guvēju palielināšana var novest pie tā, ka viņi zaudēs kontroli pār savu naudu, kas palīdz mums sašaurināt uzmanību.

Visbeidzot, mēs klientam piedāvājām 4. iespēju. Kurš variants jums patīk? Kuru jūs izvēlētos sev? Paziņojiet mums komentāros!

Saglabāt

Saglabāt

Saglabāt