Vorena Bufeta pirmais ieguldīšanas noteikums ir “nekad nezaudēt naudu!” Mēs visi cenšamies izdomāt, kā to iegūt visaugstākā peļņa ar zemāko pieņemamo risku, bet šķiet, ka „reizi mūžā” riski finanšu tirgos mūsdienās regulāri parādās.

Esmu ieguldījis tirgos vairāk nekā 16 gadus, piecus no tiem kā profesionāls tirgotājs. Es iznācu no koledžas dot-com krūšu vidū un man paveicās iegūt pirmo baņķiera darbu. Es pārdzīvoju finanšu krīzi un lielo lejupslīdi, un tagad cenšos pārvietoties pa šo pandēmijas izraisīto depresijas izraisīto tirgu. Tāpat kā daudzi no jums, es cīnos ar to, ko darīt.

Kopš tirdzniecības dienām esmu kļuvis daudz labāks, nezaudējot naudu, un vēlos nedaudz pastāstīt, kā es to daru, izmantojot stienīša investīciju stratēģiju. Dažiem tas var šķist īpaši konservatīvi, taču es uzskatu, ka tas patiesībā uzņemas lielu risku un ļauj man būt ļoti agresīvam, kad ir īstais laiks.

Kāda heck ir stienis stratēģija?

Lielākā daļa finanšu konsultantu runās ar jums par aktīvu sadali, kas aptuveni imitē parasto zvana līkni, kā norādīts zemāk. Šī stratēģija prasa rezervēt pietiekami daudz naudas, lai izturētu vētru, sadalot naudu starp aktīviem klases (parasti 60/40 akcijas līdz obligācijām) un varbūt neliels piešķīrums ļoti augsta riska aktīvu klasēm, un dažas skaidrā naudā. Ja jūs to grafiski attēlotu ar risku uz X ass, tas varētu izskatīties apmēram šādi:

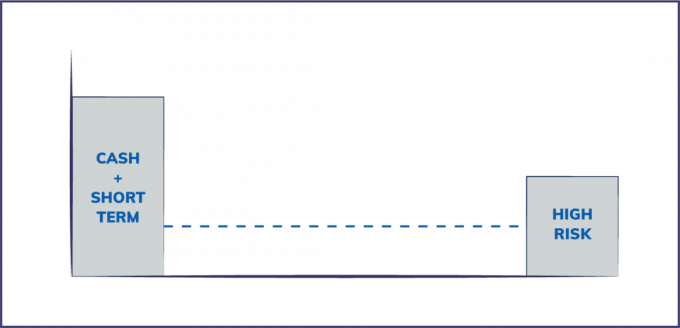

No otras puses, stieņa stratēģija galvenokārt ietver ieguldījumus riska līknes galos un izvairīšanos no vidus, un tā izskatās kaut kas līdzīgs zemāk redzamajai grafikai. Tas nozīmē, ka es turu pie rokas daudz naudas, ļoti maz akciju, obligāciju un tradicionālo tirgus aktīvu, un pēc tam piešķiru daudz mazāku procentu likvīdus aktīvus alternatīviem ieguldījumiem ar augstāku riska profilu, piemēram, spekulācijas ar augsta ienesīguma obligācijām, atvasinātie instrumenti, privātais kapitāls, riska kapitāls un kriptovalūta.

Stieņa stratēģiju var viegli piemērot arī aktīvu klasēs, teiksim, turot 80% blue chip dividenžu akcijas ar lieliskām bilancēm un 20% mazu kapitāla pieauguma akcijas. Vai arī tas pats kases sadalījums nevēlamajām obligācijām obligāciju portfelī.

Kāpēc izvairīties no vidus?

Viens no maniem iecienītākajiem domu līderiem par risku ir Nassims Talebs, kura autors Nejaušības maldināts, Melnais gulbis, un Trausls. Talebs ir matemātiķis, riska eksperts un bijušais riska ieguldījumu fondu pārvaldnieks, kurš 2008. gada finanšu krīzes laikā kļuva pamanāms, jo to paredzēja. Talebs aizstāv investīciju stratēģiju stienī, jo uzskata, ka pasaules mēroga pārmērīga inženierija finanšu tirgi, aizņemto līdzekļu īpatsvars un visu banku savstarpējā saistība padara sistēmu mazāk stabilu un lielāku trausls. Tādējādi mazāki sistēmas satricinājumi tiek saasināti biežāk. Šie riski būtībā ir “slēpti”. vidū ir slēpti riski (akcijas un obligācijas), kas netiek ņemti vērā mūsdienu finanšu riska modeļos.

Hipotēku nodrošināto vērtspapīru risks

Lielisks piemērs ir tas, kā katrs viens no galvenajiem ASV mājokļu noklusējuma modeļiem tiek izmantots iepakošanai Hipotēku nodrošināti vērtspapīri, neietvēra iespēju mājokļu cenām iet pat vismazākajā mērā negatīvs. Kad mājokļu cenas kļuva vismazāk negatīvas, visa plāni kapitalizētā hipotēku sistēma tika konfiscēta un pārnesta uz katru savstarpēji saistītu finanšu tirgu. Tas bija liels risks, kas netika ņemts vērā, vienkārši pielāgojot modeli.

Būtībā vēsturiski droša aktīvu klase (mājas) ar finanšu inženierijas palīdzību tika pārveidota par ļoti riskantu masu iznīcināšanas ieroci.

Akciju atpirkšanas risks

Vēl viens piemērs, ko mēs šobrīd redzam, ir korporatīvo akciju atpirkšana. Zemās procentu likmes ir mudinājušas uzņēmumu vadītāju emitēt parādu, lai atpirktu akcijas, lai palielinātu akciju cenas. Lai gan šī uzvedība īstermiņā ir palielinājusi akciju cenas, korporācijas paliek bez bezmaksas skaidra nauda, kas nepieciešama, lai pārvarētu grūtus laikus, piemēram, globālo uzņēmējdarbības pārtraukšanu COVID 19 dēļ pandēmija.

Daudzi no šiem uzņēmumiem pērk savas akcijas tieši virsotnēs un tagad aptur atpirkšanu, kad cenas ir zemas. Tas acīmredzami pārkāpj ieguldījumu pirmo noteikumu - pirkt lēti un pārdot dārgi.

kredīts: thevisualcapitalist.com

Šajā rakstā ir svarīgi saprast, ka lētu parādu emisija, lai atpirktu akcijas, ir ievērojami mainījusi risku akciju profilu (slēpts risks) līdz tādam līmenim, ka tūkstošiem valsts uzņēmumu varētu beigt pastāvēt bez federālās palīdzības palīdzību.

Kā es izmantoju stieņa stratēģiju

Stieņa stratēģijas mērķis ir izvairīties no slēptiem riskiem un vairāk kontrolēt ieguldījumu stratēģiju palikt ļoti drošībā (skaidrā naudā) un uzņemties lielu risku, kas ir saprotams ar mazāku daļu portfolio. Teorētiski jūs varat sasniegt pienācīgu jauktu peļņu un ierobežot pakļaušanu melno gulbju tipa notikumiem.

#1. “Nauda ir karalis”, nevis “skaidra nauda ir miskaste”

Rejs Dalio, miljardieru riska ieguldījumu fondu pārvaldnieks (kuru es patiesībā cienu un apbrīnoju), pasludināja, ka „nauda ir miskaste” CNBC video, aizstāvot globālu akciju un obligāciju portfeli. Šī intervija diezgan daudz iezīmēja vēršu tirgus augšdaļu, jo pasaules akciju tirgi ir izkusuši. Viņam ir labs punkts, par kuru es šeit neiedziļināšos, bet vidusmēra cilvēkam (t.i., nevis miljardiera riska ieguldījumu fonda dibinātājam) nauda patiesībā ir karalis.

Jā, procentu likmes naudas taupītājiem ir briesmīgas. Tomēr skaidra nauda ir zemu izmaksu apdrošināšanas veids pret ikdienas neveiksmēm. Maksājot par ārkārtas situāciju 400 ASV dolāru apmērā ar skaidru naudu, nevis saņemot personas aizdevums vai vēl ļaunāk, tam ir vērtība.

Bet parunāsim par investīcijām. Naudai ir opciju vērtība. Finanšu jomā opciju līgumam ir netieša vērtība, jo tas ir taisnība, nevis pienākums. Jums ir iespēja veikt A vai B. Labs naudas spilvens, kas atrodas bankā, ļauj jums daudz investēt, ja ir pienācis laiks un iespēja, nepārdodot citus aktīvus (akcijas, jūsu mājas), lai atbrīvotu naudu.

Elastīgums, kas saistīts ar šīs opcijas vērtību, ir galvenā informācija, kuras lielākā daļa cilvēku ir palaiduši garām. Man gandrīz 80% no maniem likvīdajiem aktīviem ir skaidrā naudā. Tātad, es varēju izvairīties no nesenās akciju tirgus lejupslīdes, un tagad varu pieķerties labām ieguldījumu iespējām par lieliskām cenām.

Starp citu, vai jūs zināt, cik daudz skaidra nauda pie rokas Bafeta Birkshire Hathaway turpina savas grāmatas?

#2. Apdrošināšana

Daudzi cilvēki domā, ka apdrošināšana ir naudas izšķiešana, taču, kā Talibs norāda savā grāmatā “Antifragile”, apdrošināšana ir īpašums, kas nestabilos laikos patiesībā darbosies labāk. Apdrošināšana ir būtiska, un tai ir liela atdeve, precīzi palielinot risku. Kam ir pietiekams daudzums māju īpašnieku apdrošināšana, automašīnas apdrošināšana, lietussarga segums, un dzīvības apdrošināšana ir galvenais, lai izvairītos no nelabvēlīgām situācijām, kad negaidīti jātērē milzīga naudas summa.

Es arī lietoju atslēgu vīra apdrošināšana manos uzņēmumos kopā ar vispārējās un profesionālās atbildības segumu.

#3. Zema akciju un obligāciju iedarbība

Pretēji lielākajai daļai naudas pārvaldības speciālistu ieteiktajam, es ļoti maz relatīvi pakļauju tradicionālajiem akcijām un obligācijām. Man ir pensijas konti, kuros ir šie pasīvie instrumenti.

Ja paskatās uz manu faktisko likvīdo aktīvu sadalījumu salīdzinājumā ar to, ko man vajadzētu mērķēt uz augstākā līmeņa fintech naudas pārvaldnieka rēķina, jūs varat redzēt, kā viņu ieteikumi (zaļās joslas) ir tieši pretēji manai stratēģijai.

Mana ietekme uz akcijām un obligācijām ir zemu izmaksu ETF veidā manos nodokļu atvieglojumu pensijas kontos. Tā kā mans naudas ilgums uz šīs naudas ir ilgs (tas nozīmē, ka man tas nebūs vajadzīgs vairāk nekā 30 gadus), es esmu pakļauts riskam, un es uzskatu, ka nodokļu papildināšana laika gaitā kompensē papildu riskus.

#4. 10-15% pakļaušana tīras spēles riskam

Tīrs spēles risks parasti ir ieguldījums, kas rada lielas cerības uz neveiksmi, bet milzīgs atalgojums, ja tas darbojas. Labākais piemērs ir starta/riska kapitāla tipa ieguldījums. Labākie aprēķini liecina, ka 75–80% jauno uzņēmumu izgāzīsies-tas ir pamata gadījums. Bet paredzamā peļņa no ieguldījumiem, kuriem veicas labi, nav 6% gadā. Tas ir vairāk kā 4-100 reizes jūsu ieguldījums.

Tā kā risks šajos ieguldījumos ir tik augsts, parasti nav daudz slēptu risku - man būtībā ir laba ideja par gaidāmajiem zaudējumiem. Es nedomāju, ka tas tā ir attiecībā uz vispāratzītiem finanšu ieguldījumiem, kā to parādīja pēdējās vairākas finanšu krīzes.

Tātad, kā tas izskatās? Es meklēju tīras spēles, kas nav saistītas ar akciju tirgu. Es ieguldu jaunizveidotos uzņēmumos un atbalstu vietējos uzņēmējus, piemēram, restorānus. Es arī uzturu pienācīga izmēra kriptovalūtas pozīciju, kuru sāku uzkrāt 2014. Es plānoju turēt šo ieguldījumu līdz brīdim, kad kriptogrāfija būs pierādīts ieguvējs, vai arī “iet uz 0”, jo atmaksāšanās apjoms ir milzīgs, ja Bitcoin eksperiments darbojas.

#5. Atlikušos 5-10% es ieguldu sevī

Es izmantoju šo naudu, lai palielinātu savas prasmes un izmantotu to, ko protu, lai padarītu mani un manus uzņēmumus pārdodamākus. Šis process laika gaitā ir palielinājis manu peļņu un ļāvis man atkārtoti ieguldīt savos uzņēmumos vai citos nesaistītos pasīvie ienākumi avotiem.

Vai jums ir svarīga stieņa stratēģija?

Stieņa stratēģijas galvenais mērķis gudram riska pārvaldītājam ir novērst lielu uzspridzināšanas gadījumu varbūtību no šķietami “drošiem” ieguldījumiem. Stienis nav paredzēts visiem, bet viens no galvenajiem ieguvumiem, ko esmu no tā redzējis, ir psiholoģisks - es noteikti zinu, ka neviens notikums neietekmēs manas ģimenes finansiālo drošību. Tas ļauj man uzņemties lielāku risku ar mazāku kapitālu un būt labāk savienotam ar uzņēmumiem, iespējām un cilvēkiem, kuros es ieguldu.

Kādas ir jūsu domas? Vai jūs uztrauc risks, un vai stienīša stratēģija varētu palīdzēt?