Skolinimo klubas yra internetinis lygiavertis (P2P) paskolų platforma, kuri pašalina bankininką iš bankininkystės. Investuotojai skolina pinigus skolininkams tiesiogiai per svetainę, suteikdami galimybę abiem pasinaudoti kiekvienai paskolai nustatyta palūkanų norma.

Ir taip pat svarbu, kad visa operacija įvyktų internetu, todėl nereikėtų kartais gėdingai susitikti akis į akį, įprastai naudojant banko paskolas. Tai naudinga abiem pusėms, nes investuotojas ir skolininkas gauna naudos iš skolinimo klubo proceso. Daugiau informacijos skaitykite čia gauti paskolą!

Skolinimo klubas yra teisėtas tiek investuotojams, tiek skolininkams. Ši „Skolinimo klubo“ apžvalga, skirtingai nei kai kurios kitos, apžvelgs paslaugą iš abiejų sandorio pusių. Prieš investuodami ar skolindamiesi „Lending Club“, būtinai perskaitykite mano patirtį žemiau. Peržiūrėkite kitus puikius investavimo būdus skaitydami mūsų M1 Finansų investicijų apžvalga taip pat.

Turinys

- Skolinimo klubas iš pirmo žvilgsnio

- Ar skolinimo klubas jums tinka?

- Skolinimo klubo apžvalga investuotojams

- Skolintojų klubo apžvalga: skolininkams

- Kaip aš investuoju naudodamasis skolinimo klubu

- Kaip galima palyginti skolinimo klubą?

- Esmė

Skolinimo klubas iš pirmo žvilgsnio

- Tarpusavio skolinimas, kuris suderina skolininkus su investuotojais

- Minimali 1000 USD investicija

- Vidutinė grąža nuo 5,06% iki 8,74%

- Asmeninės paskolos iki 40 000 USD; Verslo paskolos iki 300 000 USD; Medicininės paskolos iki 50 000 USD

- Geriausiai tinka gerų kreditų skolininkai ir didesnių pajamų investuotojai

Ar skolinimo klubas jums tinka?

Ar esate investuotojas, norintis uždirbti daugiau nei esama norma?

Ar esate skolininkas, norintis mokėti mažiau, nei taiko bankai?

Skolinimo klubas pertvarkė bankų sistemą dėl savo tarpusavio skolinimo modelio, kuris suteikia tokius tikslius pažadus. Ir kai aš pirmą kartą paragavau investuoti į P2P, supratau, kad turiu atlikti paskolų klubo apžvalgą. Tai paslauga, tinkama tiems, kurie nori investuoti vos 1 000 USD arba 20 000 USD. Ir jie siūlo daugybę paskolų produktų-nuo asmeninių iki medicininių ir verslo-daug be užstato.

Beje, yra tam tikrų trūkumų ar bent jau dalykų, kuriuos reikia žinoti.

Apžvelgsiu tarpusavio skolinimo per skolinimo klubą pradžią ir trūkumus iš trijų skirtingų perspektyvų:

- Investuotojas

- Skolininkas

- Mano asmeninė patirtis

Skolinimo klubo apžvalga investuotojams

Kadangi palūkanų normos saugioms fiksuotų pajamų investicijoms paprastai yra mažesnės nei 1%, „Lending Club“ siūlo realią galimybę gauti žymiai didesnę grąžą. Tiesą sakant, galite gauti vidutinę grąžą nuo 5,06% iki 8,74% (ar dabar turiu jūsų dėmesį?).

Tai yra patrauklios palūkanos, tačiau aišku, kad investuojant į skolinimo klubą kyla didesnė rizika nei su banko indėlių sertifikatais. Be to, yra tam tikrų reikalavimų, kuriuos turite atitikti kaip investuotojas. Atminkite, kad kuo didesnis atlygis, tuo didesnė rizika.

Reikalavimai investuotojams

Pastabos pasiekiamos ne visose valstijose. Norėdami investuoti į „Notes“ naudodami „LendingClub“ platformą, turite gyventi vienoje iš šių valstijų arba Kolumbijos apygardoje: Alabama, Arkanzasas, Kalifornija, Koloradas, Konektikutas, Delaveras, Džordžija, Havajai, Aidahas, Ilinojus, Indiana, Ajova, Kanzasas, Kentukis, Luiziana, Meinas, Merilandas, Masačusetsas, Mičiganas, Minesota, Misūris, Misisipė, Montana, Nebraska, Nevada, Naujasis Hampšyras, Naujasis Džersis, Oklahoma, Oregonas, Rodo sala, Pietų Dakota, Tenesis, Juta, Vermontas, Virdžinija, Vašingtonas, Vakarų Virdžinija, Viskonsinas ir Vajomingas.

Jei jūsų valstija nėra išvardyta aukščiau, jums gali būti suteikta teisė prekiauti obligacijomis antrinėje rinkoje. Šiuo metu Ohajo gyventojai negali investuoti į „Notes“.

Priklausomai nuo to, kurioje valstijoje gyvenate, yra pajamų reikalavimai, kuriuos reikia investuoti į skolinimo klubą. Daugelyje valstijų tai yra mažiausiai 70 000 USD per metus, nors kai kuriose valstijose jis gali būti didesnis. Paprastai pajamų reikalavimas netaikomas, jei minimali grynoji vertė yra 250 000 USD. Platforma taip pat reikalauja, kad investuotumėte ne daugiau kaip 10% savo grynosios vertės į skolinimo klubo užrašus.

Minimali atidarymo sąskaita „Lending Club“ yra 1 000 USD, o 25 USD yra minimalus reikalavimas investuoti į bet kurį vieną banknotą. Minimali pensijų sąskaitų atidarymo suma yra 5 500 USD.

Paskolų klubas IRA

Taip pat galite laikyti skolinimo klubo investicijas kaip asmeninės pensijos sąskaitos (IRA) dalį. Tai galite padaryti per „Lending Club“ savarankišką IRA. Paskolų klubui IRA reikalingas pradinis 5500 USD depozitas. Ši suma leidžia pradėti investuoti aukštesniu lygiu ir panaikina mėnesinių valdymo mokesčių poreikį.

Paskolų klubo IRA yra dviejų skonių, Tradicinė IRA arba Roth IRA. Kaip žinote, esu didelis Roth IRA gerbėjas. Tai tik dar vienas būdas investuoti į savo ateitį. Tačiau aš nelaikyčiau visų jūsų pensijų pinigų. „Roth IRA“ tinka ne visiems, todėl prieš užsiregistruodami šios rūšies investicijoms būtinai pasikalbėkite su finansų patarėju. Išmokti daugiau apie Roth IRA įnašo ribos čia.

Pasirenkant pastabas, į kurias investuoti

Yra du būdai investuoti į skolinimo klubą. Investuoti rankiniu būdu čia jūs naršote turimas paskolas ir pasirenkate, į kurias investuosite po vieną. Bet jūs taip pat galite naudoti automatizuotas investavimas kuriame nustatote investavimo kriterijus, o pastabos parenkamos automatiškai pagal tuos kriterijus.

Nors galite investuoti į atskiras paskolas, paprastai geriausia jas pirkti dalimis (kurios vadinamos Pastabos). Užrašus galite įsigyti po 25 USD. Bent jau galite nusipirkti dalines palūkanas už 200 paskolų, kurių bendra investicija yra 5000 USD. Tai leis jums sumažinti riziką, susijusią su investavimu į bet kurią paskolą.

Investicijų grąžos surinkimas

Svarbu suprasti, kad užrašai, į kuriuos investuojate, nėra panašūs į indėlių sertifikatus. Kiekviena pastaba reiškia paskolą, kuri jums bus grąžinta per paskolos laikotarpį. Į šiuos mokėjimus bus įtrauktos palūkanos ir pagrindinė suma.

Tai reiškia, kad pasibaigus paskolos terminui paskola bus visiškai išnykusi (įskaitant 100% pradinės investuotos pagrindinės sumos). Dėl šios priežasties, gaudami mokėjimus, turėsite nuolat reinvestuoti gautus mokėjimus.

Paskolų klubų paskolų rūšys ir paskolų klasifikavimas

Paskolos terminas yra 36 mėnesiai arba 60 mėnesių ir yra fiksuotos palūkanos. Daugiau nei 80% paskolų klubo paskolų imama esamoms paskoloms ir kredito kortelių likučiams refinansuoti. Panašus į kitus tarpusavio paskolos, skolininkai vertinami-ir paskolos įkainojamos-pagal kredito ir kredito balus, skolos ir pajamų santykį (DTI), jūsų kredito istorijos trukmę ir naujausią kredito veiklą.

Kiekvienai paskolai priskiriamas paskolos laipsnis - nuo „A“ (aukščiausias) iki „G“ (žemiausias). Kuo aukštesnis pažymys, tuo mažesnis rodiklis.

Kiekvienoje raidžių klasėje skolinimo klubas taip pat priskiria skaitmeninį reitingą nuo 1 iki 5 (A1, A2, A3, A4, A5). Šie skaitiniai poskyriai koreguojami atsižvelgiant į kitus veiksnius, tokius kaip paskolos dydis ir paskolos terminas. Pavyzdžiui, 5 000 USD paskolos suma būtų laikoma maža rizika ir iš tikrųjų pagerintų subkategoriją. Priešingai, maksimali 35 000 USD paskola yra didesnė rizika ir gali paversti B1 kategoriją į B4 arba B5 kategoriją, todėl palūkanų norma bus šiek tiek didesnė.

Pirkimo ir pardavimo užrašai prieš jiems subrendus

Skolinimo klubas siūlo savo užrašų prekybos platformą Folio investicijos kur tam tikromis aplinkybėmis galite parduoti likusią kupiūros dalį. Tai prekyvietė, kurioje investuotojai gali pirkti ir parduoti skolinimo klubo kupiūras vienas kitam.

Norėdami dalyvauti šioje rinkoje, taip pat turite atidaryti „Folio Investing“ prekybos sąskaitą per „Lending Club“. Pirkdami obligacijas prekybos platformoje nėra jokių mokesčių, tačiau parduodant banknotą imamas 1% mokestis.

Rizika skolinantis ir kaip juos sumažinti

Svarbu suvokti, kad investicijos, laikomos per skolinimo klubą, nėra banko turtas ir todėl nėra apdraustos FDIC. Individualios paskolos gali neįvykdyti įsipareigojimų, o jei taip atsitiks, prarasite tą savo investicijų dalį.

Be to, skolininko praleistas mokėjimas reiškia, kad tą mėnesį negausite tos paskolos mokėjimo. Skolinimo klubas naudoja „geriausią praktiką“, kad surinktų mokėjimus iš skolininkų, tačiau kai kurie iš jų vis tiek neįvykdys įsipareigojimų.

Kai mokėjimas vėluoja, jūs, kaip investuotojas, sumokėsite 18% surinkimo mokestį, jei paskola vėluoja ne mažiau kaip 16 dienų, tačiau nėra jokių ginčų. Jei reikia bylinėjimosi, turėsite sumokėti 30% advokato valandinių mokesčių ir advokato išlaidų.

Jei surinkimo pastangos nepavyks ir akivaizdu, kad skolininkas negali grąžinti paskolos, paskola bus nuskaičiuota, kai ji vėluoja 150 dienų. Kai tai atsitiks, likęs pagrindinis vekselio likutis bus išskaitytas iš investuotojo sąskaitos likučio. Visos lėšos, susigrąžintos po įsipareigojimų nevykdymo, bus grąžintos investuotojams proporcingai. Tai yra žinoma rizika, jei investuojate į skolinimo klubą ir retai pastebite, kad jis atsiranda bet kokie skundai ką žmonės turi apie svetainę.

Kaip ir investuojant į akcijų ir obligacijų portfelį, yra būdų, kaip galite investuoti į skolinimo klubą, kuris sumažins jūsų bendrą riziką. Akivaizdu, kad akivaizdžiausia strategija yra paskirstyti savo investicijas daugeliui skirtingų paskolų - šimtai, jei turite galimybę tai padaryti.

Galite sumažinti savo riziką nustatydami tam tikrus paskolos reikalavimus. Pvz., Galite nuspręsti nustatyti kredito balą, kuris yra kiek didesnis už tą, kurio reikalauja Skolinimo klubas (šiuo metu 660). Taip pat galite pabrėžti paskolas, kuriose skolininkai refinansuoja esamą skolą, o ne imasi naujos skolos. Užimtumo stabilumas taip pat yra veiksnys. Asmuo, dirbantis savo srityje daugelį metų, greičiausiai bus labiau įsidarbinantis nei tas, kuris tik pradeda veiklą.

Mažas DTI taip pat yra teigiamas veiksnys. Pavyzdžiui, galite įsitikinti, kad skolininkai, į kurių paskolas investuojate, DTI yra mažesnis nei, pavyzdžiui, 30%. Tai reiškia, kad jų pastovios mėnesinės išlaidos, įskaitant būsto išlaidas, naujos paskolos įmokos ir visos kitos fiksuotos išmokos, neviršija 30% jų bendrųjų mėnesinių pajamų.

Investuotojų mokesčiai

„Lending Club“ investuotojams taikomi mokesčiai. Tačiau mokesčiai renkami tik gavus mokėjimą iš skolininko. Pavyzdžiui, už kiekvieną gautą mokėjimą imamas 1% paslaugos mokestis.

Investuodami per skolinimo klubą galite užtikrinti puikų didelių pajamų diversifikavimą fiksuotų pajamų portfelyje. Vien investuodami dalį fiksuotų pajamų į skolinimo klubo kupiūras galite padidinti bendrą fiksuotų pajamų investicijų pelną.

Skolintojų klubo apžvalga: skolininkams

Galite ne tik investuoti į skolinimo klubą, bet ir skolintis iš skolinimo klubo! Tikrai, kad ir kokie būtų jūsų poreikiai, per „Lending Club“ galite gauti fantastišką pasiūlymą.

Paprastai galite gauti mažesnes paskolų palūkanų normas per skolinimo klubą nei banke. Taip pat galite kreiptis dėl paskolos neišeidami iš namų. Viskas daroma internetu per svetainę, praktiškai nereikalaujant nemalonaus susitikimo akis į akį banko biuruose. Ir jei jūsų paskola bus patvirtinta, jūsų lėšos atkeliaus per kelias dienas.

Kaip veikia skolinimo klubo paskolos procesas

Tai paprastas daugiapakopis procesas, kuris atrodo maždaug taip:

- Užpildykite paraišką svetainėje LendingClub.com.

- Jūsų paraiška įvertinama ir jūsų kredito balas ištraukiamas (tai yra „švelnus tyrimas“, kuris neturės neigiamos įtakos jūsų kredito balui).

- Kaip aprašyta ankstesniame skyriuje, jums priskiriamas rizikos laipsnis, esantis kažkur tarp A1 (aukščiausias laipsnis, žemiausias lygis) ir G5 (žemiausias laipsnis, didžiausias lygis). Vėlgi, šis laipsnis yra pagrįstas jūsų kredito balo ir kredito istorijos, užimtumo, pajamų ir skolos ir pajamų santykio (DTI) deriniu.

- Jūsų paskolai suteikiama palūkanų norma, pagrįsta jūsų rizikos laipsniu.

- Jums pateikiami įvairūs paskolų pasiūlymai.

- Investuotojai peržiūrės jūsų kriterijus ir paskolos reitingą ir nuspręs, ar nori į tai investuoti.

- Kai visos šalys sutinka su sandoriu, paskola suteikiama ir jūsų lėšos pasiekiamos per kelias trumpas dienas.

Jei jums rūpi privatumas paraiškų teikimo metu, jums to nereikia. Skolintojų klubo investuotojai niekada nesužinos jūsų tapatybės, todėl galėsite skolintis visiškai anonimiškai. Svetainė taip pat žada, kad ji niekada neparduos, neišnuomos ir neplatins jūsų informacijos trečiųjų šalių svetainėms rinkodaros tikslais.

Skolintojų klubo skolininkų profilis

Skolintojų klubas tikrina skolininkus ir įmones, atlikdamas kredito tikrinimo procesą.

Jūs netgi turėsite turėti bent 600 kredito balų, kad galėtumėte į tai atsižvelgti. Šios informacijos niekur nerasite LendingClub.com, nes jie atvirai nesidalija savo skolinimo kriterijais. Galite būti tikri, kad jei turite gerą kredito balą, kelerių metų kredito istoriją ir skolos bei pajamų santykį, kuris yra pagrįstas, kad gausite patvirtinimą dėl paskolos.

Remiantis naujausiais turimais duomenimis, vidutinis skolintojas, turintis „Lending Club“, turėjo:

- Kredito skausmas - 699

- Pajamos - 74 414 USD

- Kredito istorija - 16,2 metų

- Ne hipotekos skolos ir pajamų santykis-17,9%

Atminkite, kad yra daug smulkių įmonių savininkų, kurie skolinasi per „Lending Club“, todėl jei neatitiksite šių vidurkių, tai neturėtų atgrasyti jūsų nuo paraiškos pateikimo.

Kokios paskolų rūšys yra prieinamos?

Dauguma P2P skolinimo svetainių teikia asmenines arba verslo paskolas, tačiau labai nedaugelis teikia abi. Skolinimo klubas turi verslo ir asmeninių paskolų, taip pat teikia specialiai sukurtas medicinines paskolas.

Čia pateikiamos paskolų rūšys, siūlomos per skolinimo klubą.

Asmeninės paskolos

Paskolų klubo asmeninės paskolos gali būti naudojamas beveik bet kokiam tikslui. Tai apima kredito kortelių refinansavimą, skolų konsolidavimą, būsto gerinimą, pagrindinius pirkinius, būstą pirkimas, automobilių finansavimas, žaliosios paskolos, paskolos verslo tikslams, atostogos, persikėlimas ir perkėlimas. Jūs netgi galite pasiimti asmeninę paskolą, kad jūsų kieme būtų įrengtas baseinas.

Kredito kortelės refinansavimas yra bene įdomiausias asmeninių paskolų pasiūlymas. Sujungus kelis kredito kortelių likučius į vieną asmeninę paskolą, paprastai dėl to padidėja jūsų kredito balas. Taip yra todėl, kad kredito kortelių likučių išmokėjimas lemia mažesnį kredito panaudojimo koeficientą ir mažesnį skolų skaičių su atidarytais sąskaitų likučiais. Abu rezultatai teigiamai veikia tai, kaip kredito biurai apskaičiuoja jūsų kredito balus.

Dauguma kitų P2P skolinimo svetainės apriboti savo asmeninės paskolos sumas iki 35 000 USD; Paskolų klubas neseniai padidino savo limitą iki 40 000 USD. Be to, visos asmeninės paskolos, suteiktos per skolinimo klubą nereikalauja užstato. Tai apima net asmenines paskolas, naudojamas automobiliams įsigyti.

Visos paskolos, suteiktos per platformą, yra paskolos dalimis, kurios yra fiksuotos palūkanų normos su fiksuotais mokėjimais ir visiškai sumokėtos iki paskolos termino pabaigos. Šie terminai gali būti dveji, treji ar penkeri metai.

Verslo paskolos

Daugelis P2P skolintojų siūlo verslo paskolas, tačiau iš tikrųjų jos yra asmeninės paskolos, kurios gali būti naudojamos verslo tikslams. Skolinimo klubas turi faktinį verslo paskolų programa. Tiesą sakant, tai ne tik verslo paskolos, bet ir verslo kredito linijos.

Verslo paskolos yra fiksuotos palūkanos, fiksuoto mėnesio mokėjimo paskolos, kurių trukmė yra nuo vienerių iki penkerių metų. Kredito verslo linija veikia panašiai kaip kredito kortelė arba namų nuosavybės kredito linija ir kad jums suteikiama kredito linija, kurią galite pasiekti, jei reikia. Palūkanos imamos tik už nesumokėtą likutį. Kai sumokėsite likutį, atlaisvinsite eilutę būsimiems skolinimosi tikslams.

Šios paskolos ir linijos yra prieinamos iki 300 000 USD. Skolinimo klubas neprašo verslo planų ar projekcijų, vertinimų ir nuosavybės draudimo. Jei kada nors paėmėte verslo paskolą iš banko, žinote, kad šie reikalavimai iš esmės atitinka pramonės standartus.

Be to, paskoloms ir linijoms, imamoms už mažiau nei 100 000 USD, užstatas nereikalingas. Didesnėms paskolų sumoms užstatas paprastai suteikiamas bendruoju verslo įkeitimu, taip pat asmeninėmis verslo savininkų garantijomis.

Paskolų ir linijų tikslas yra beveik neribotas. Juos galite naudoti skoloms konsoliduoti, esamoms skoloms refinansuoti, inventoriui įsigyti, įrangai įsigyti, naujai verslo vietai įsteigti, verslui pertvarkyti ar rinkodaros išlaidoms apmokėti.

Medicininės paskolos

Tai paskolos rūšis, kurios laikas tikrai atėjo!

Atsižvelgiant į tai, kad sveikatos draudimo atskaitymai ir bendro draudimo nuostatos didėja, „Lending Club Personal Solutions“ suteikia galimybę finansuoti nepadengtas medicinines išlaidas. Ir čia yra kažkas dar įdomesnio: paskola gali būti panaudota net tokioms procedūroms kaip plaukų atstatymas, svorio mažinimo operacijos, vaisingumas ir dantų - procedūros, kurios paprastai neįtraukiamos į daugumą sveikatos draudimo planų.

Šiuo tikslu „Lending Club“ siūlo trijų rūšių paskolas:

- Fiksuoto tarifo planas

- Reklaminis be palūkanų planas

- Reklaminių kainų planas

Skolinimo klubas dirba su tūkstančiais sveikatos priežiūros paslaugų teikėjų, kurie per platformą priima finansavimo susitarimus. Prieš atliekant bet kokias procedūras, visada svarbu būti tikram, kad paslaugų teikėjas yra vienas iš tų dalyvių.

Auto refinansavimas

Pasak skolinimo klubo, „automatinis refinansavimas yra tada, kai jūs sumokate esamą paskolą automobiliui ir pakeičiate ją nauju, dažniausiai iš kito skolintojo. Automobilio paskolos refinansavimas gali padėti sutaupyti pinigų, nes sumažina palūkanų normą. Arba galite sumažinti mėnesines įmokas koreguodami paskolos terminą ir atlaisvindami pinigų kitiems finansiniams įsipareigojimams “.

Vidutiniškai klientai, kurie nusprendžia refinansuoti savo paskolas automobiliams naudodami „Lending Club“, sutaupo 80 USD per mėnesį.

Kad galėtumėte gauti automatinį refinansavimą, jūsų automobilis turi būti:

- 10 metų ar naujesnis

- Mažiau nei 120 000 mylių

- Automobilis, naudojamas asmeniniam naudojimui.

Be to, dabartinė paskola automobiliui turi turėti:

- Neapmokėtas likutis nuo 5000 iki 55 000 USD

- Buvo inicijuota mažiausiai prieš 1 mėnesį

- Bent 24 mėnesiai nuo likusių mokėjimų

Paskolos sąlygos ir kainos

Galite skolintis bet kokią sumą iki 40 000 USD, o paskolos paprastai naudojamos skolos refinansavimui ar skolos konsolidavimas, taip pat galite skolintis kitiems tikslams, pavyzdžiui, neužtikrintam būsto pagerinimui paskolos. Dabartinės sąlygos yra fiksuotos palūkanų paskolos 36 arba 60 mėnesių.

Kiek tiksliai mokėsite palūkanų normas ir mokesčius, priklauso nuo jūsų ieškomos paskolos rūšies, taip pat nuo jūsų paskolos laipsnio.

Asmeninės paskolos

Kaip minėta aukščiau, jūsų palūkanų norma bus pagrįsta jūsų kredito reitingu, kuris gali būti nuo A1 iki žemiausio G5. A1 minimalus metinis metinis metinis metinis metinis metinis dydis yra 10,86%. Didžiausia šiuo metu galima palūkanų norma yra 35,89%.

Skolinimo klubas neturi paraiškos mokesčio, tačiau turi pradinį mokestį, kuris būdingas P2P skolintojams. Skolintojų klubo pradžios mokestis svyruoja, todėl peržiūrėkite dabartines sąlygas, kad sužinotumėte, ar tai jums tinka. Mokestis išskaičiuojamas iš paskolos pajamų, todėl jis bus imamas tik tuo atveju, jei iš tikrųjų imsite paskolą.

Skolinimo klubas netaiko išankstinio mokėjimo baudos už jokias savo paskolas.

Verslo paskolos

Šios paskolos turi visiškai kitokią kainų struktūrą. Priklausomai nuo jūsų kredito reitingo ir jūsų verslo finansinės galios, verslo paskolų palūkanos svyruoja nuo 9,77% iki 35,89% MN.

Verslo paskoloms ir kredito linijoms taip pat reikalingas pradinis mokestis. Tai svyruoja nuo 3,49% iki 7,99% paskolos sumos. Ir dar kartą, nėra jokių išankstinio mokėjimo baudų už verslo paskolas ir kredito linijas.

Paskolos pacientų sprendimams

Kadangi pagal „Paciento sprendimus“ yra trijų rūšių paskolos, taip pat yra trijų tipų kainodaros.

- Fiksuoto tarifo planai -Šis planas siūlo 4,99% –24,99% MN, pagrįstą finansuojama suma ir pareiškėjo kredito istorija 24, 36, 48, 60, 72 arba 84 mėnesių laikotarpiui. Kainos prasideda nuo 105 USD per mėnesį už 5 000 USD atvejį ir 8,99% APR per 60 mėnesių.

- Reklamos planai be palūkanų -Ši paskolų programa siūlo 0% metinį metinį palūkanų normą 6, 12, 18 ar 24 mėnesių laikotarpiui ir paskolos sumoms nuo 499 USD iki 32 000 USD. Pasibaigus be palūkanų terminui, likusiam balansui taikoma kintama 26,99 proc susitarimas yra panašus į tą, kurį siūlo „CareCredit“, tačiau už mažesnę palūkanų normą po pradinio 0 proc. palūkanų laikotarpį). Ir jei galite sumokėti paskolą per 0% palūkanų terminą, galite gauti lėšų medicininėms procedūroms nepridėdami palūkanų prie jau brangios operacijos kainos.

- Reklaminių kainų planai-Šis planas siūlo 17,90% metinį metinį palūkanų normą 24, 36, 48 ar 60 mėnesių paskolos sumoms nuo 1000 iki 32 000 USD. Po to įsigykite 26,99 proc. Minimalus 1000 USD pirkimas 24, 36 ir 48 mėnesiams ir 2500 USD 60 mėnesių. Mokėjimai prasideda nuo 127 USD per mėnesį už 5000 USD gydymą per 60 mėnesių, bendra kaina yra 7 620 USD.

Geriausia, kad nenumatytos nuobaudos, jei nuspręsite paskolą sumokėti anksčiau laiko.

Paskolos klubo paskolos prašymo procesas

Paskolos prašymo procesą pradedate tikrindami savo palūkanų normą. Tam reikia pateikti tik bendrą informaciją ir užtrukti ne ilgiau kaip kelias minutes. Šis veiksmas neturės įtakos jūsų kredito balui.

Jei atitiksite paskolos kriterijus, jums bus pateikti keli paskolos pasiūlymai. Tada galite pasirinkti geriausiai jūsų poreikius atitinkantį pasiūlymą.

Tada jūs pateikiate savo paraišką, o jūsų paskola įtraukiama į sąrašą investuotojams peržiūrėti. Investuotojai yra tie, kurie paskelbė kapitalą, kurį naudojate kaip paskolą. Šio proceso metu jūsų asmens tapatybė yra apsaugota. Jūsų vardas ir kita asmenį identifikuojanti informacija jūsų sąraše nerodoma.

Kai jis bus nustatytas, bus atliktas patvirtinimo procesas (žr. Toliau), paskutinė paskolos peržiūra ir tada bus parengti paskolos dokumentai.

Remiantis naujausiais duomenimis, paskolos prašymo procesas gali užtrukti net tris dienas, remiantis maždaug 60% skolininkų, gavusių pasiūlymus per „LendingClub“. Paskolos finansavimo laikas gali skirtis.

Tikrinimo procesas

Skolintojų klubui reikės dokumentų, kad būtų galima patikrinti jūsų pajamas ir užimtumą. Pajamų dokumentuose gali būti reikalaujama mokėti užrašus, banko išrašus, W-2, pensijų apdovanojimus, 1099s investicijų pajamų ar pajamų mokesčio deklaracijas. Norėdami patikrinti įdarbinimą, skolinimo klubas gali kreiptis į jūsų darbdavį.

Kaip ir daugumos skolintojų, P2P ar tradicinių, atveju, norint atitikti federalinius įstatymus, identifikavimo tikslais jiems paprastai reikia dokumentų kopijų.

Visa dokumentacija gali būti pateikta įkėlus ją į „Lending Club“ platformą.

Kelių paskolų klubo paskolos

Skolinimo klubas leis vienu metu turėti dvi aktyvias asmenines paskolas. Turėsite laiku sumokėti 12 mėnesių esamą paskolos klubo paskolą ir atitikti dabartinius antrosios paskolos kredito kriterijus.

Paskolos grąžinimo būdai

Skolinimo klubas nustato, kad jūsų mokėjimai būtų automatiškai išskaityti iš jūsų banko sąskaitos - el. Paštu gausite priminimą prieš kelias dienas. Galite atlikti mokėjimus popieriniu čekiu, tačiau už kiekvieną tokį mokėjimą turėsite sumokėti 7 USD apdorojimo mokestį.

Kaip aš investuoju naudodamasis skolinimo klubu

Šiandien aš tikrai noriu padaryti tai, kaip aš investuoju į „Lending Club“. Nors mes jau aptarėme išsamią informaciją apie tai, kaip investuoti ir skolintis su „Lending Club“, maniau, kad parodysiu šiek tiek savo asmeninės patirties, susijusios su investavimu naudojant tarpusavio skolintoją.

Jau keletą metų investuoju į „Lending Club“. Aš neturiu daug investavęs, ir jūs iš tikrųjų tai pamatysite per minutę, nes aš to tikrai nesupratau ir norėjau pirmiausia tai išbandyti. Norėjau jį išbandyti prieš 1) įdėjau į jį daugiau pinigų ir 2) prieš rekomenduodamas žmonėms jį pažvelgti.

Žemiau pamatysite svetainės ekrano kopiją. Aš nuėjau į priekį ir prisijungiau, kad galėtumėte pamatyti, kur aš dabar esu. Šiuo metu iš viso investavau 2200 USD, taigi jokia priemonė nėra didelė investicija.

Mano grynoji metinė grąža yra 10,83%, taigi iškart po ranka galite pamatyti, kad aš jau uždirbu daugiau nei vidutinis „Lending Club“ investuotojas - beveik visu procentiniu punktu. Taip nėra todėl, kad esu nepaprastai puikus investuotojas. Aš iš tikrųjų esu labai pasyvus pasirinkdamas savo užrašus, kuriuos jums parodysiu po minutės.

Šiuo metu mano skolinimo klubo sąskaitoje yra 525 USD grynaisiais pinigais, kuriuos turiu investuoti, ir būtent tai aš šiandien panaudosiu, norėdamas parodyti, kaip investuoti.

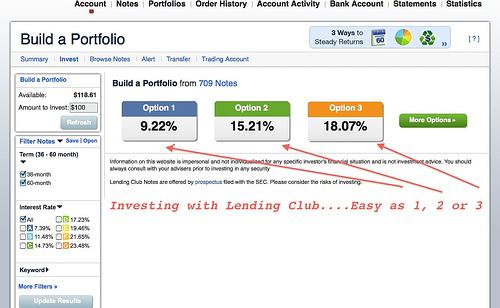

Man patinka skolinimo klubas, nes jie viską supaprastina. Žmonėms, kurie nemėgsta daug laiko skirti tyrimams, jie tai daro labai labai paprastai, nes galite pasirinkti vieną, antrą ar trečią variantą. Tarkime, kad jūs labai toleruojate riziką ir žiūrite į 17% skaičių. Jūs žiūrite į tą skaičių. Jūs dėl to skendite. Tu to nori. Štai kiek norite uždirbti.

Greitai spustelėję šią parinktį, jie parodys, kur investuojate savo užrašus (sutartis, sudarytas su žmonėmis, kuriems skolinate pinigus). Jie reitinguojami panašiai kaip ataskaitos kortelė ar obligacija.

Iš pradžių pastebėsite, kad eidami agresyvesne kryptimi neturite jokių A ar B tipo investuotojų. Tai jūsų žmonės, turintys didesnį kredito balą. Mažiau tikėtina, kad jie neįvykdys paskolos, todėl tai neabejotinai yra labiau pelningas metodas, kai kalbama apie tarpusavio skolinimąsi.

Iš tų 525 USD, kuriuos turiu investuoti, 100 USD patenka į C užrašus, 200 USD - D užrašus, 150 USD - E ir 75 USD - F. Skolinimo klubas iš karto automatiškai jį suardo. Ir aš negaliu pasakyti, kaip man tai patinka! Tai iš tikrųjų yra mano strategija. Trečio varianto nesirenku. Paprastai renkuosi vieną variantą, bet iš karto jie suskaido užrašus.

Jie taip pat rodo jūsų vidutinę palūkanų normą, kuri yra 17,9% (šiame pavyzdyje), tačiau kai kurie iš jų tie žmonės nevykdys savo paskolų, jie apskaičiavo, kad prarasite 4,42% numatytas.

Tada skolinimo klubo mokestis yra 0,52%, todėl jūsų prognozuojama grąža, kai viskas bus pasakyta ir padaryta, bus maždaug 12,25%. Ir tai apytikslis. Galbūt visi tie žmonės jums grąžina pinigus, kai jums viskas gerai, o jūs iš tikrųjų uždirbate daugiau, bet tai turėtų suteikti jums idėją.

Paskolų klubo užrašai

Greitai pereikime prie kito žingsnio. Čia yra dar viena sritis, kurioje galite pradėti matyti, kam naudojamos kai kurios iš šių paskolų. Pavyzdžiui, galite matyti išvardytas: kredito kortelės, skolos konsolidavimo paskolos, paskolos smulkiajam verslui ir kt. Iš tikrųjų galite pamatyti, kas yra šie užrašai.

Pastaba: turėtumėte žinoti, kad aš einu šį procesą realiuoju laiku, kad galėčiau jums parodyti savo mąstymo procesas pakeliui ir jūs gaunate tikrą „Lending Club“ apžvalgą, kai aš pereinu iš ekrano į ekraną.

Likusi suma yra tai, kiek dar tam žmogui reikia pasiskolinti, kad galėtų susidoroti su skola. Jei norite žengti dar vieną žingsnį, dabar galite daugiau sužinoti apie asmenį, jo bendras pajamas per mėnesį, jei jis yra namų savininkas ar ne, jų darbo stažas, dabartinis darbdavys, kur jie yra, jų skola ir pajamos ir kreditas balų diapazonas. Tai tik suteikia daug daugiau informacijos apie skolininką.

Dar daugiau, jei norite, galite užduoti jiems klausimų, jei nesate tikri ar jums tiesiog reikia šiek tiek patikinimo.

Skolinimo klubas iš tikrųjų suteikia jums keletą tiesioginių klausimų. Per pastaruosius kelerius metus jie tai šiek tiek pakeitė (manau, kad dėl privatumo akto), tačiau pateikia daug gerų pagrindinių klausimų.

Vieno dalyko, kurio nepaminėjau, yra tai, kad turiu investuoti 525 USD, paprastai tik 25 USD iš jų individuali pastaba, taigi čia atsiranda įvairinimas, kai nededate visų kiaušinių į vieną krepšelis.

Bandysiu vieną variantą. Man daug patogiau tas variantas. Mano prognozuojama grąžos norma bus mažesnė, tačiau, kaip matote, man iš tikrųjų sekasi geriau, nei buvo prognozuota. Manau, kad pradžioje galėjau investuoti labai rizikingai, tačiau paprastai pasilikau prie pirmojo varianto. Matote, kad turiu daug daugiau B skolininkų ir nė vieno F ir G pusėje. Aš nelabai džiaugiuosi dideliu derliumi. Man patinka būti šiek tiek konservatyvesniam šiuo aspektu. Iš karto jie ją sugriauna ir atrodo, kad sutampa paskutinis mano įrašas, todėl pažiūrėkime, ar galime tai ištaisyti.

Kitas dalykas yra tai, kad iš tikrųjų galite pasirinkti užrašo terminą. Skolinimo klubas iš pradžių tik pradėjo savo veiklą su 36 mėnesių trejų metų obligacija. Dabar jie siūlo 60 mėnesių banknotą, todėl iš tikrųjų tai yra šiek tiek daugiau grąžos, tačiau jūs esate užrakintas savo pinigais. Taip pat galite parduoti šiuos banknotus, taigi, jei nenorite jų laikyti iki termino pabaigos, galite rasti pirkėją - kaip ir parduodant akcijas atviroje rinkoje.

Pastabos parinkčių pasirinkimas

Gerai, pažiūrėkime, ar pagaliau man pavyks tai išsiaiškinti. Tiesiog noriu investuoti. Turėčiau pradėti nuo pirmojo varianto. Pradėkime nuo pradžių. Atsiprašau dėl to.

Eikime su pirmuoju variantu. Aš iš tikrųjų galiu ten patekti ir pats pasirinkti užrašus. Aš galiu pridėti daugiau pinigų prie vienos kupiūros, atimti šiek tiek pinigų iš kitos kupiūros ir pan. Jūs turite tokį sugebėjimą! Jūs taip pat turite galimybę kurti savo portfelius nuo nulio, taigi, jei norite peržiūrėti visas skirtingas pastabas, galite tai padaryti. Aš asmeniškai tuo nesidomiu, todėl neturiu. Taigi, turėdamas 525 USD, aš investuosiu į 21 skirtingą banknotą, o mano vidutinė grąžos norma bus maždaug 9,58%. Greitas žvilgsnis į užrašus ir mes ketiname pateikti užsakymą.

Tada savo portfeliui galite suteikti pavadinimą. Aš nepadariau labai gero darbo tvarkydamas tai, todėl tiesiog priskiriu jį „10 portfeliui“ ir galime eiti iš ten. Netrukus gausiu patvirtinimą.

Vienas pastebimas dalykas yra tai, kad aš ką tik investavau 525 USD į 21 atskirą banknotą. Labiausiai tikėtina, kad ne visi šie užrašai gaus visą finansavimą. Kai kuriais atvejais jūs negausite investicijų, kurių buvote iš pradžių. Tokiu atveju jūs gausite grąžinamąją išmoką. Iš ten galite išeiti ir rasti naujų užrašų. Greičiausiai tai įvyks, tiesiog žinok.

Tai yra tiek, kiek reikia investuoti į skolinimo klubą. Tai taip paprasta! Kalbant apie tai, kam aš tai rekomenduočiau - tai nėra taupomosios sąskaitos pakeitimas. Tai nėra indėlio pakeitimo sertifikatas. Nors galite gauti trejų ar penkerių metų užrašą, galite tai galvoti kaip trejų ar penkerių metų kompaktinį diską.

Kaip skolinimo klubas tinka mano bendram portfeliui

Kaip peržiūrėti paskolų klubą savo bendrame investicijų portfelyje? Na, mes jau turime savo skubios pagalbos fondą ir turime savo taupomąją sąskaitą - tai tik papildo tai, ką darau savo akcijose. Kaip jau sakiau, dabar turiu tik nedidelę investiciją, tačiau atlikę pirminę skolinimo klubo apžvalgą planuojame perkelti ten daugiau pinigų.

Mes statėme namą, atlikome keletą kitų patobulinimų ir turėjome trečią vaiką, todėl norėjome turėti daugiau grynųjų, nei turbūt turėtume, tačiau tai darydami jautėmės patogiau. Dabar, kai turime kai kuriuos iš šių dalykų, man tikrai yra daug patogiau perkelti daugiau pinigų į skolinimo klubą ir pradėti daugiau domėtis.

Taip pat turėčiau pasakyti, kad iki šiol niekada neturėjau jokių pastabų dėl skolinimo klubo. Aš tai darau šiek tiek daugiau nei dvejus metus ir tikiu ir dar neturėjau įsipareigojimų. Nesakau, kad neturėsiu, bet dar neturėjau. Jei tai padarysiu, būtinai pranešiu.

Jei turite daugiau klausimų, praneškite man. Rasite filialo nuorodą, taigi, jei spustelėsite ir atidarysite sąskaitą, uždirbu šiek tiek pinigų. Taip pat galite tiesiogiai apsilankyti LendingClub.com. Aš negausiu komisinio mokesčio ir man taip pat gerai.

Jei turite daugiau klausimų apie mano skolinimo klubo apžvalgą arba turite patirties, pasidalykite. Norėčiau daugiau apie tai išgirsti, nes daugeliui žmonių tai tampa labiau įprastu investavimo metodu.

Kaip galima palyginti skolinimo klubą?

Nesvarbu, ar esate investuotojas, ieškantis didesnės nei vidutinės grąžos normos, ar skolininkas, ieškantis pigesnių paskolų programų, „Lending Club“ rasite tai, ko ieškote. Štai kaip skolinimo klubas lyginamas su keliais konkurentais.

- Apytikslis balandis: 10.68-35.89%

- Paskolos terminas: 36 ar 60 mėnesių

- Paskolos suma: $1,000-$40,000

- Minimalus kredito balas: 600

- Apytikslis balandis: 7.95 – 35.99%

- Paskolos terminas: Nuo 3 iki 5 metų

- Paskolos suma: $2,000 – $40,000

- Minimalus kredito balas: 640

- Apytikslis balandis: 5.99 – 21.20%

- Paskolos terminas: Nuo 2 iki 7 metų

- Paskolos suma: $5,000 – $100,000

- Minimalus kredito balas: 648

Atminkite, kad tik jūs galite nuspręsti, kas jums tinka, kai kalbama apie tarpusavio skolinimą. Nerekomenduočiau visų kiaušinių dėti į skolinimo klubo krepšelį, tačiau tai tikrai tinkamas pasirinkimas nusistovėjusiems investuotojams ar skolininkams, kuriems reikia šiek tiek pinigų.

Norėdami gauti daugiau informacijos, galite perskaityti visą apžvalgą Prosper ir Sofi.

Esmė

Skolinimo klubas tikrai yra skirtas skolininkams, turintiems gerą ar puikų kredito balą. Jų paskolos yra tikra palaima smulkiųjų įmonių savininkams ir kitiems, kuriems bankai sugriežtino visus skolinimo kriterijus.

Įmonės dydis ir jau kelerių metų patirtis kaip skolinimo rinka leidžia skolininkams ir investuotojams žinoti, kad jie dirba su tvirtu subjektu. Nors patvirtinimo procesas trunka šiek tiek ilgiau nei kai kurių kitų P2P skolintojų atveju, taip yra todėl skirta asmenims pasirinkti paskolas, į kurias jie nori investuoti, o ne išlaikyti didelį pinigų fondą investuotojams.

Pažvelkite į skolinimo klubą šiandien ir pažiūrėk, ar tai tau tinka!

Atkreipkite dėmesį: šiame straipsnyje yra filialų nuorodų, dėl kurių man gali būti suteikta komisija už tai, kad užsiregistruosite išvardytoms paslaugoms. Vis dėlto mano nuomonė yra mano ir aš jūsų nekreipčiau.

Atsisakymas: Visos paskolos, kurias suteikė „WebBank“, narys FDIC. Jūsų tikroji norma priklauso nuo kredito balo, paskolos sumos, paskolos termino, kredito panaudojimo ir istorijos. MN yra nuo 6,95% iki 35,89%*. Pradinis mokestis svyruoja nuo 1% iki 6% pradinio pagrindinio balanso ir yra išskaičiuojamas iš jūsų paskolos pajamų. Pavyzdžiui, galite gauti 6 000 USD paskolą su 7,99% palūkanų norma ir 5,00% pradinio mokesčio 300 USD už 11,51% metinę metinę palūkanų normą. Šiame pavyzdyje gausite 5 700 USD ir atliksite 36 mėnesinius 187,99 USD mokėjimus. Bendra grąžintina suma bus 6 767,64 USD. Jūsų GPL bus nustatytas pagal jūsų kreditą paraiškos pateikimo metu. 2017 m. Pirmąjį ketvirtį vidutinis pradžios mokestis yra 5,49%. Gruzijoje minimali paskolos suma yra 3 025 USD. Masačusetso valstijoje minimali paskolos suma yra 6 025 USD, jei jūsų metinis metinis dydis yra didesnis nei 12%. Nėra pradinio įnašo ir niekada nėra skiriama išankstinio mokėjimo bauda. Paskolos užbaigimas priklauso nuo to, ar sutinkate su visais privalomais susitarimais ir atskleidžiate informaciją www.lendingclub.com svetainėje. Visų paskolų per „LendingClub“ trumpiausias grąžinimo terminas yra 36 mėnesiai. Paskolos gavėjas turi būti JAV pilietis, nuolatinis gyventojas arba būti JAV, turintis galiojančią ilgalaikę vizą ir ne jaunesnis kaip 18 metų. Būtina nurodyti galiojančią banko sąskaitą ir socialinio draudimo numerį. Vienodo būsto skolintojas. Visoms paskoloms reikalingas kredito patvirtinimas. „LendingClub“ fizinis adresas yra: LendingClub, 71 Stevenson Street, Suite 1000, San Francisco, CA 94105.

† Remiantis „Bazaarvoice“ surinktomis ir patvirtintomis apžvalgomis pagal „Bazaarvoice“ autentifikavimo reikalavimus, paremtas kovos su sukčiavimu technologija ir žmogaus analize. Visas apžvalgas galima peržiūrėti adresu lendingclub.com