私たちは皆、宝くじで何百万ドルも当選することを夢見ています。 しかし、人々は突然の富をどのように管理するのかを理解することはめったにありません。 宝くじの当選者は 破産を宣言する 平均的なアメリカ人よりわずか1年から5年遅れています。

ほとんどの暴風雨は予想外であるため、人々はそれらに十分に備える必要性を感じていません。 しかし、すべての驚きの急降下が数百万ドルの宝くじの支払いであるわけではありません。 サプライズの急落は、相続や訴訟からも発生する可能性があります。

数千万ドルにはならない可能性がありますが、10万ドルの相続でさえ大きな影響を与える可能性があり、適切に管理されていれば、人生を変える可能性さえあります。 そのため、事前に計画を立てることが非常に重要です。

記事上で:

ウィンドフォールとは何ですか?

一般的に言えば、 経済的急落 あなたが受け取るかもしれない予想外の、多額のお金です。 これはかなり広いカテゴリーになります。 2つの注目すべき例を 宝くじ と 継承、しかし、あなたがあなたの人生の過程で風雨を楽しんでいることに気付くかもしれない多くの方法があります。

ほぼすべてが2つのバケツに分類されます。非常に良いことか、非常に不幸なことが起こりました。

- 良い面としては、宝くじに当選したり、仕事で成功した取引からカットを得たりする典型的な例かもしれません。

- 他の理由としては、骨董品やコレクションなど、販売できるとは思わなかったものの購入者を見つけることが考えられます。

- 風雨は、亡くなった親しい愛する人からの相続や訴訟の和解など、あまり幸運でない状況の結果としても発生する可能性があります。

経済的な急落を典型的な仕事のボーナスと区別するのは、それらが驚きとして来て、あなたの現在の収入と比較して一般的に大きいということです。 これらの2つの要因は、暴風雨を受けた人に大きな影響を与える可能性があります。

突然の富を管理する方法

突然の富に入るのは絶対的な祝福のように聞こえますが、ことわざにあるように、 フリーランチはありません. 突然の暴風雨のコストの多くは無形であり、お金とは無関係ですが、むしろあなたの関係とあなたの関係に影響を与えるもの 自分のメンタルヘルス. これは、特定の場合に災害につながる可能性のある、非常に見過ごされている要素であると私たちは信じています。 これらの緊張に備えるための最良の方法は、注意することです。

1. あなたの心理学に注意してください

家族の絆、収入の範囲、育成など、さまざまな要因が関係している場合に、誰かがどのように行動するかを正確に予測することは不可能です。 私たちが提供できる普遍的なアドバイスの1つは、あなた自身の性格の変化に気づき、自分自身にしっかりととどまることを思い出させることです。 一般的な経験則としては、風雨を受けていない場合にどのように行動するかを考え、それに応じて行動し続けることです。

2. あなたの一日の仕事を続けてください

多くの人は驚きの金額に入ると自由を感じますが、最初のヒントに戻ります—最善のアドバイスは いいえ あなたのライフスタイルを変えてください。 あなたは常にあなたの仕事をあなたの基盤と安定した収入として考えるべきです。 収入を受け取った1回限りの支払いに置き換えようとすると、風雨が大きくなり、長期的に利益を得るのではなく、時期尚早にすべてを使い果たすリスクがあります。

3. ライフスタイルクリープに注意してください

このアイデアは非常に多くのレベルで危険であり、現在の状況を他の状況と比較することは、単に終わらないゲームです。 羨ましい人のライフスタイルを超えたら、嫉妬する次の隣人に移るだけです。 これは、あなたがますます高価なものを買い続け、それをまったく楽しんでいないというサイクルを強化します。

ライフスタイルクリープの次の問題は、あなたのライフスタイルがより贅沢に見えるにもかかわらず、あなたの実際の価値は同じままであるか、さらには減少するということです。 あなたの収入が増加する間、あなたの費用は同じ割合で増加し、技術的にはあなたが貯蓄に関して以前と同じ状態にあなたを残します。 最悪のシナリオでは、あなたの新しく見つけた費用は実際にあなたの収入を上回ります。

ライフスタイルのクリープと暴風雨の最後の問題は、それらが成長した収入ではなく、多額の一時金であるということです。 あなたが十分に創造的であるならば、あなたはライフスタイルのアップグレードにあなたの全風雨を費やす方法を簡単に見つけることができます、そしてそれからそのライフスタイルを維持する方法なしで残されます。 おそらく続くのは、あなたの新しく見つけたライフスタイルを悪化させるという苦痛なプロセスです。

4. お友達やご家族とお話しください

事前にその話し合いをするのが厄介な場合でも、不快な状況に追い詰められていると感じるよりも積極的に行動する方がよいことを忘れないでください。

5. 税金への影響を判断する

人々が最も忘れがちなもう一つのことは 税金. ほとんどすべての暴風雨は課税され、料金はあなたがどこにいるか、そしてそれがどのような風雨であるかによって大幅に変わる可能性があります。 急降下をどのように費やすか、または節約するかを計画するときは、何を処理する必要があるかをより正直に表すために、常に税引き後の数値を確認する必要があります。

暴風雨はあなたをより高い税率のブラケットにぶつけるかもしれません。 これは、あなたの人生に広範囲にわたる結果をもたらす可能性があります。これには、暴風雨とはまったく関係のないことも含まれます。これは重要な考慮事項です。

税務に関するアドバイスについては、専門家に相談することを検討する必要があります。これは、暴風雨の管理に関する質問に、 パラディンレジストリ. NS 財務顧問 あなたの経済的急落をどのように利用するかであなたのニーズに合った計画を考案することができます。

お金の急落をどうするか

それで、あなたは実際にお金の急落で何をすべきですか? 以下の推奨事項の重要度の順序は、人によって異なります。 3枚のクレジットカードで高利の借金を抱えている人と無借金の人は明らかに異なるニーズを持っています。

あなたの借金を返済する

私たちができる債務の1つのタイプ 普遍的に同意する すぐに返済する必要があるのは高利の債務です。 これは、ペイデイローンまたはクレジットカードの債務である可能性があり、多くの場合、年利(APY)が20%を超え、信用度が低い場合ははるかに高くなる可能性があります。

この種の借金を保持する正当な理由は本当にないので、 最優先事項はそれをできるだけ早く取り除くことです.

緊急基金を作成する

あなたがあなたの緊急資金にいくら持っているべきかは議論の余地があります。 標準的な考え方は、3か月から6か月の費用がかかることです。 これにより、最悪の場合に立ち直るのに十分なバッファーが得られます。 また、3か月から始めて、6か月の費用に達するまで、毎月ゆっくりと追加することもできます。 ただし、過剰になってこの金額を節約する理由はありません。

楽しみのために小さな部分を取っておきます

あなたのお金を投資する

次の段階は、あなたの驚きの急降下を取り、それを潜在的に何世代にもわたって続く何かに変えることです。 その鍵は投資です。

アルバートアインシュタインが複利を世界の8番目の不思議と見なしたのには理由があります。25年間で年間12%で1万ドルを投資しただけでも17万ドルになります。 その25年間で10,000ドルに加えて月に100ドルを追加することにした場合、その金額は合計で338,621ドルになります。

あなたがすることにしたこと あなたのお金をに投資する 完全に個人的な選択であり、あなたがあなたと話し合う重要なステップでなければなりません 財務顧問、しかし、投資に触れない長期投資の場合、単純なインデックスファンドを上回る戦略はほとんどありません。

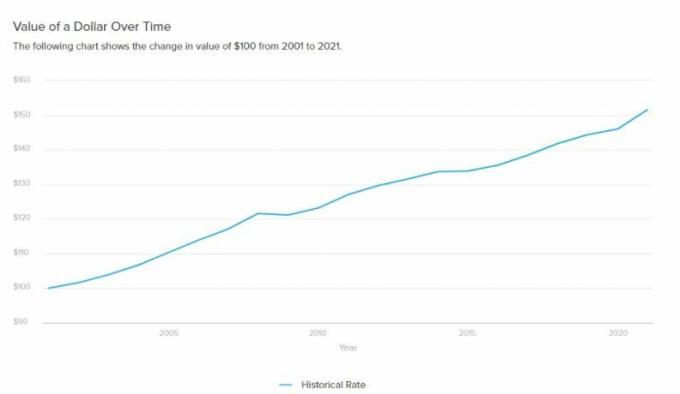

投資を開始するための追加の動機が必要な場合は、検討してください インフレーション.

毎年、ほこりを集めるためにお金を置いたままにしておくと、実際には価値が失われています。 投資と同じように、その損失 また 何年にもわたって化合物。 インフレの影響を打ち消す唯一の方法は、少なくともインフレ率を超えて利子を稼ぐことです。 かつては債券がその役割を果たしていましたが、金利が0%に近い世界では、それは非常に困難になり、株式を最も明白な代替手段として残しています。

詳細はこちら>>>

- 株式への投資方法

- $ 1,000,000を投資する方法

支払いをするか、家の購入を検討してください

不動産計画を作成または更新する

これは、あなたの風雨の大きさとあなたの個人的な状況(あなたが子供を持っているか、子供がいない独身であるかどうか)に大きく依存しています。 10万ドルと100万ドルをどうするかは、2つのまったく異なる質問です。

あなたの風雨が大きく、あなたがすでに家族を持っているならば、風雨が公正でスムーズな方法であなたの相続人に伝えられることを確実にするために不動産計画は不可欠です。 ただし、これは次のような専門家からアドバイスを受ける必要があります。 信頼と意志、信頼、遺言、その他の法的文書をリーズナブルな料金で作成できます。

大きな力には大きな責任が伴います

驚くほどの金額になるというすべての楽しみのバブルを破裂させるつもりはありませんが、誰も話さないような落とし穴が多すぎると心から信じています。 一瞬だけ楽しむよりも、身を守り、長期にわたって風雨を楽しむ方が良いでしょう。