私は、20歳の子供が、何かが私を襲ったときに購入する必要のある生命保険の金額を決定するのに役立つ投稿を書き始めました。私はもう20歳ではありません。

20代の時間枠を思い出そうとするのではなく、直接情報源に行くほうがいいと思いました。 私のジュニアアドバイザーであるタイラーは24歳で、結婚していて、最初の子供に取り組んでいます。 彼は私に雇われる前から定期生命保険になるという先見の明を持っていました。

これは20歳の人にとってはまれであり、非常にまれです。 これが彼が行った決定プロセスです 生命保険の購入 そして20歳くらい…..

私が最初に生命保険を探し始めたとき、私は選択する多くのオプションがあり、 期間対生涯 私にとっては最高でした。 私にとって最も適切な種類の保険は定期生命保険でした。 定期生命保険は 最も安い形態の生命保険、特に私の年齢の誰かのために。 定期保険には、終身保険のように借りることができる現金価値はありません。 定期保険は厳密には生命保険です。

次に決めなければならないのは、どのくらいの定期保険が必要かということです。 この金額は、年齢に関係なく、すべての人によって異なります。 通常、あなたはあなたの愛する人を保護するためにあなたの収入の倍数をしたいです。 これはあなたの収入の4、5、6、7(x)になります。 子供がいる場合は、収入を8、9、10、またはそれ以上(x)にするなど、もっと高くしたいと思うかもしれません。

もしあなたが死ぬとしたら(陽気な考えでしょ?)、あなたの家族は経済的損失を被るだろうか? もしそうなら、あなたは彼らに生命保険が入ってくるセーフティネットを与える必要があるでしょう。

それは彼らに基本的な費用の支払いを心配することなくあなたの収入を永久に置き換える方法を見つけるための時間と資源を与えます。 私の場合、子供を正しく知っている人はいませんが、近い将来子供を持つことを計画しています。 私はまた、私に何かが起こった場合に妻が苦労することを望まない住宅ローンと車の支払いを持っています。

債務はあなたの生命保険のニーズの中で最も重要な要素です。 これは、住宅ローンや車の支払いから学生ローンやクレジットカードの請求書まで何でもかまいません。 あなたは愛する人に何千ドルもの借金を残し、彼らがそれを完済するのを助けるためのリソースがないままにしたくありません。

生命保険に加入すれば、家族の面倒を見ることができます。

あなたに何かが起こった場合、あなたはあなたの愛する人を彼らの幸福のために経済的な巣の卵のままにしておきたいでしょう。 詳細については、州をクリックしてください。

はじめに私が見ている年間保険料の種類の範囲を示すために、いくつかの見積もりを実行しました。

結果は次のとおりです。

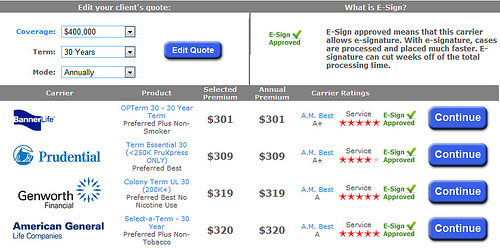

20歳の50万ドルの30年定期保険

20歳の40万ドルの30年定期保険

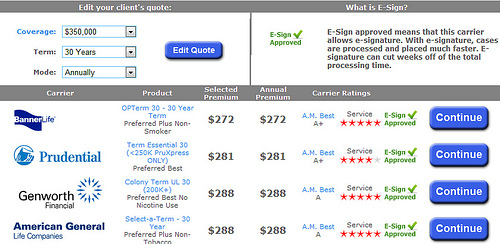

20歳の35万ドルの30年定期保険

私にとって最良の選択肢はおそらく 500,000ドルのポリシー. 今の私の年齢では、それを買う余裕があり、妻に私たちの借金を返済し、将来のキッズカレッジのためにお金を片付けるのに十分なお金を残しています。

20歳の配偶者の生命保険

妻の生命保険にも加入したいです。 彼女は専業主婦になることを計画しているので、将来は収入は必要ありません。 私の収入は手形を支払うのに十分でしょう。 私たちは彼女の収入に依存しないので、私は私たちの住宅ローンを完済するのに十分な保険を彼女にかけるつもりです。 私は私に費用の考えを与えるために彼女の引用をしました。

$ 125,000 30年定期保険–女性

$ 100、00030年定期保険-女性

すべてにかかる費用についての基本的な考え方がわかったので、自分には50万ドル、妻には10万ドルの保険をかけることにしました。 これらの保険には、年間476ドルの保険料がかかります。 これは、私たちの1人に何かが起こった場合に、私たち(および他の20歳の子供たち)に与える安心のための大きな代償です。

ご覧のとおり、生命保険の補償範囲は、ほとんどの申請者が考えるよりもはるかに手頃です。 プランを購入する前に、上記の見積もりは一般的な例にすぎません。 あなたの保険料を変える非常に多くの異なる要因があります。

最大のものはあなたの健康です。 あなたが若いからといって、あなたが健康であるとは限りません。 うまくいけば、あなたは健康ですが、そうでない場合は、あなたはそれを支払うつもりです。

あなたの健康と言えば、あなたは タバコを吸うような悪い習慣を蹴る. あなたがあなたの補償のために2倍を支払いたいのでなければ、あなたはそれらのタバコを手放す必要があります。

20代になると、これらのポリシーは非常に安くなることを覚えておくことが重要です。 あなたが方針を得るのを延期するならば、あなたははるかに多くを支払うつもりです。 たとえば、取得しようとしている人 50以上の生命保険契約 おそらくタイラーが支払っている金額の2倍を支払うでしょう。

20代の場合、大きなアドバンテージがあり、生命保険にほとんど何も支払うことはありませんが、 20代以外の場合でも(20代以外の場合でも)、手頃な生命保険に加入できます。 カバレッジ。

市場には何千もの異なる会社があり、それらのすべてがあなたに生命保険契約を売ることができます 主張は「利用可能な最高の補償範囲」ですが、これらすべての企業からどのように選択することになっていますか ポリシー?

これが、独立した代理店と協力することが非常に重要である理由です。私たちは、生命保険の旅の濁った海をナビゲートするお手伝いをします。 私たちと一緒に働くことの喜びは、あなたが実際に1つのエージェントを通じて50社と仕事をしていることです。

独立したエージェントがあれば、高額なポリシーが販売されたり、不要な追加のポリシーが販売されたりすることを心配する必要はありません。 私たちはあなたが完璧な会社を見つけ、あなたのニーズに合うように計画するのを手伝います。

生命保険に加入していない20歳の子供は何百万人もいますが、中には大丈夫な人もいます。 しかし、計画が必要な人は何百万人もいます。 あなたがその一人なら、もう待たないでください。