私2023 年は、副業のアイデアの新しいリストを作成して、始めるきっかけを与えるのに最適な時期のように思えました。 私たちの執筆スタッフと私は、これらの副業のアイデアをいくつか試しました。そして、私たちが知っていることを共有するためにここにいます。

副業を始めるときに考慮すべきことはたくさんありますが、最大の疑問は次のとおりです。 "何をする?" アイデアが必要です!

あまり要求の厳しいものではないもの、自分のスケジュールに合ったもの、そして時間と労力を費やす価値があるのに十分な収入を得ることができるもの。

サイドハッスルにはさまざまな形やサイズがあります。 英語を教えたり、 簿記をしている、または受動的、のような Etsy で商品を販売する またはコースを作成します。

短期間のものもあれば、拡張可能なものもあります。 しかし、どの副業を選択する場合でも、それが自分の人生や目標に適合しているかどうかを確認する必要があります。

私たちの副業アイデアにジャンプしてください:

- 教育的な副業

- サービスサイドの取り組み

- クリエイティブな副業

- 簡単なサイドハッスル

- その他のサイドハッスルのアイデア

今すぐ潜在的な副業の束に飛び込んでみましょう。 何が目に留まるのか見てみましょう!

教育的な副業

これら最初のいくつかの副業アイデアはすべて、何らかの形で教育に関連しています。

1. オンラインコースの作成

あなたはおそらく、ほとんどの人が持っていないスキルや知識ベースを持っており、そのスキルを収益化することができます。

オンライン コースの作成は、価格を自分で設定でき、設定にかかるオーバーヘッドがほとんどまたはまったくないため、潜在的に儲かる副業のアイデアです。 教える科目を賢く選べば、たくさんのお金を稼げるかもしれません。

それはかなり受動的でもあります。 教材を作成し、コースを宣伝する作業を行う必要がありますが、その時点で作業のほとんどは完了します。

その後、ボタンをクリックするだけで、販売するすべてのコースから引き続き収入を得ることができます。 試してみる Udemy または 教えられる オンラインコースを作成するために。

教えることは何もないと思いますか? 人々がオンライン コースを通じて収益化している、あまり知られていないトピックに驚かれるかもしれません。

2. オンライン家庭教師

準備する は、世界中の学生と経験豊富な認定講師を結びつける、大手オンライン個別指導プラットフォームです。 このプラットフォームでは、学習者は言語学習、音楽、コーディング、さらにはホームスクーリングなど、さまざまなトピックの知識豊富な講師を見つけることができます。

Preply は、ユーザーが効率的かつ効果的に学習できるようにするツールを提供し、カスタマー サービス チームは 24 時間体制で質問や問題に対応します。 このプラットフォームは、やる気のある専門家が家庭教師になることも奨励し、自分の専門知識を他の人と共有できるようにします。

Preply の家庭教師として、世界中の何百人もの潜在的な生徒にアクセスできます。 これにより、各生徒の固有のニーズに合わせて各レッスンを調整することで、スキルと知識を新たなレベルに引き上げることができます。 さらに、競争力のある料金でフレキシブルな労働時間をお楽しみいただけます。

関連している: 最高のオンライン家庭教師の仕事 [月にさらに 1,000 ドルを稼ぐ]

サービスサイドの取り組み

以下の副業のアイデアはサービス産業に関連しています。 特定の時間、特定の場所で対応できる必要がありますが、それでもかなり柔軟です。 これらの取り組みの一部は、実質的にどこからでも行うことができます。

3. 運転サービス

もちろん、私たちのほとんどは、Lyft や Uber などのサービス会社で運転して副収入を得た人を知っています。

信頼できる車、運転免許証、そしてある程度の自由時間があれば、人々に車を配ることでより多くの現金を稼ぐことができます。 Uber の特定の要件を確認して読んでください Uber に関する完全なレビュー ここ。

4. 配送サービス

ライドシェア会社で運転するのと同じように、食品や製品を配達する機会が米国全土で数多く開かれています。

車を使って副収入を得るという考えは好きだが、知らない人を車に乗せるのは気が引けるという場合には、これが良い妥協点となります。

ドアダッシュ, グラブハブ、 そして インスタカート は、あなたが働いているかもしれない人気の配送会社の 3 つです。 彼らは、食べ物、飲み物、さらには完全な食料品の注文を顧客に即時配達します。

給与率はさまざまですが、多くの場合、獲得したチップは 100% 保持できます。 Instacart を使用すると、フルサービスの買い物客になって食料品の配達も行うことも、仕事の一部だけを買い物することもできます。

関連している:DoorDash の完全なレビューはこちらからお読みください.

5. 保育サービス

親には、時々子供たちを見てくれる信頼できる人が必要です。 保育は、ご都合のよいときに、ご自宅でいつでもご利用いただけます。

数時間だけ保育してもらえる場合も多々あります。 たとえば、小学校の近くに住んでいる場合は、親が仕事をしている子供たちに就学前と放課後の保育を提供することができます。

非常に多くの働く親が、そのような状況に適切なケアを見つけるのに苦労しています。 さらに、子供たちを短時間楽しませるだけでよく、その後は子供たちが時間どおりに学校に登下校できるようにする必要があります。

学校休暇、雪の日、特別な日など、保護者がサポートを必要とする他の時期を考慮してください。 バレンタインデーのように. この副業のアイデアにより、ニーズに合わせて保育サービスを調整し、家族に価値のあるサービスを提供できます。

関連している: 教師のアルバイト12件(放課後・夏期)

6. ペットケアサービス

毛皮で覆われた小さな友達を愛さない人はいないでしょうか? 追加のお金を稼ぎながら、ペットにたくさんの愛情を注ぐことができます!

私自身もペットの飼い主として、外出時に質の高いケアを見つけるのがどれほど難しいかを知っています。

ローバー は、犬や猫の飼い主が、飼い主の不在中にこれらの動物の一時的なケアを見つけるためのオンライン プラットフォームです。 Rover のケア提供者には、提供できるケアのレベルを決定するオプションがあります。

お住まいの地域の猫や犬の仲間に犬の散歩、ドロップインケア、デイケアを提供できます。 適切な種類の家では、ペットの宿泊も提供できます。

それは潜在的に儲かる(そして楽しい)副業アイデアになる可能性があり、子供たちを手伝いに参加させることもできます。

関連している:犬の散歩やシッターとして余分なお金を稼ぐ方法

7. パーソナルトレーニングまたはコーチング

運動能力があり、適切な資格を持っている人にとって、パーソナルトレーニングは素晴らしい副業になるかもしれません。 これにより、運動と健康に対する情熱を探求し、他の人を助け、より多くのお金を稼ぐことができます。

まずは、老舗のジムやフィットネス スタジオで働くかもしれません。 パーソナルトレーナーとして独立することも可能です。 オンライン プラットフォームを使用すると、パーソナル トレーナーを探しているあなたの地域の顧客があなたを見つけることができます。

私の友人は、8年前に思い切ってパーソナルトレーニングの副業を立ち上げ、今ではそれが彼女のフルタイムの収入源となっている。

彼女は、スタジオ トレーニング セッション、バーチャル トレーニングとコーチング、フィットネス関連の電子書籍の販売など、さまざまなルートで収入を得ています。

これに関連する、もう少し儲かる副業は次のとおりです。 説明責任コーチング. ワークアウトの方法は知っているが、単に説明責任が必要な人々にとっては、彼らの様子をチェックするだけで、定期的なモチベーションの源となる可能性があります。

関連している: 8 サービス事業事例

8. 簿記

おそらくあなたは数字を「得る」だけの人かもしれません。 もしそうなら、簿記があなたの目の前にあるかもしれません。

簿記は、規模の大小にかかわらず、投資するあらゆるビジネスにとって非常に重要なサービスです。

信頼できる簿記担当者は、誰かの財務記録を調査する際に、組織的であり、細部にまで注意を払う必要があります。 税法や重要な申告期限も必ず確認してください。

簿記係としてリモートで働くこともできるので、この仕事は非常に柔軟です。 さらに、必要な数のクライアントを担当し、スケジュールと料金を自分で管理することができます。

総合コースでは、 ブックキーパー事業開始、簿記になるために必要なスキルと、副業として簿記を始めるビジネス面を学ぶことができます。

9. バーチャルアシスタントの仕事

管理タスクに熟練した人は、仮想アシスタント (略して VA) になることを検討するとよいでしょう。 VA分野は急成長しており、多くの起業家が仕事の一部をアウトソーシングして、重要な仕事に時間を割くことができます。

職務には、電子メール、デジタル マーケティング、ソーシャル メディア、カレンダーの予定、個人的なタスク、イベントの計画の管理などが含まれる場合があります。

関連している: 自宅からできるバーチャルアシスタントの仕事を見つける方法

VA の仕事はリモートで行われるため、煩わしい通勤や服装の必要はありません。 実行したい管理タスクの種類に合わせて VA サービスをカスタマイズできます。

ケイラ・スローンさん 10KVAコース VA ビジネスを始めるための確かなアドバイスを得るのに最適な出発点です。

クリエイティブな副業

10. ブログ

ブログでお金を稼ぐのは決して簡単ではありませんが、そのコツを教えてくれるリソースはたくさんあります。 ブログは、自分の知識や興味を世界と共有できる素晴らしい副業のアイデアです。

ブログを収益化したい場合は、読者に向けて書く方法を学ぶ必要があるため、必ずリサーチしてください。 視聴者が誰なのか、彼らが何を学びたいのかを把握します。 特定のニッチ分野を選択して、定期的にノックアウトコンテンツを作成する必要があります。

ブログはさまざまな方法でお金を稼ぐことができます。 最近、人々がブログでお金を稼ぐ主な方法の 2 つは、広告収入、独自の電子書籍やオンライン コースの販売です。

関連している: ブログでお金を稼ぐ方法 [8 つの重要な質問への回答]

11. 校正

文法添削を頻繁に行うことで、友人や家族を困らせていませんか? あなたの愛する人たちに休憩を与えて、書かれた間違いを見つけるために報酬を受け取り始めてみませんか?

英語の文法と言語に関する確かな知識があれば、フリーランスの校正者として副業を始めることができます。

企業や個人が必要とする校正と編集にはさまざまなレベルがあります。 多くの作業がバーチャルで行われるため、どこからでも校正の副業を始めることができます。

12. フリーランスの執筆

語学愛好家は、フリーランスのライターとして副業で多額のお金を稼ぐこともできます。 これは、莫大な収入の可能性を秘めた柔軟な副業です。

フリーランスのライターとしての副業の鍵は、お金がどこにあるのかを探すことです。 あなたのヤングアダルト向け SF 小説は素晴らしいかもしれませんが、出版されるのは非常に難しく、収入が保証されるわけではありません。

文章を書いてお金を稼ぎたいなら、十分な報酬を得られる予算のある出版物を見つける必要があります。 文章を書くことの素晴らしい点は、文章を作成する基本的なスキルがあれば、文字通りどんなテーマについても書くことができることです。

興味のあるニッチなものを選択してください。

13. ナレーションの演技

「世界では…」テレビ番組や映画のドラマを生み出すために何度も言われたこれらの象徴的な言葉は、吹き替え俳優によって話されました。

これほど有名なレコーディングを行うことは決してないかもしれませんが、ナレーションの仕事を通じて副収入を得る可能性はあります。

素晴らしい話す声があり、吹き替えの技術を学ぶことに興味があるのなら、副業としてそれを試してみてはいかがでしょうか?

キャリー オルセンが、あなたの声の才能を大手企業に提供する方法を教えてくれます。 オーディオブック、コマーシャル、ポッドキャストのイントロなど、さまざまな種類のメディアに取り組むことになるかもしれません。

14. あなたのアートを販売する

自分の作品をマーケティングするスキルと能力があれば、アートは収益性の高い副業アイデアになる可能性があります。 アート作品の実店舗を開くのは法外な費用がかかるかもしれませんが、それも選択肢の 1 つです。

それ以外の場合は、Etsy またはウェブサイトを通じてオリジナルのアートワークを販売できます。

私の高校時代の友人は、何年もかけて陶芸の副業を少しずつ積み上げてきました。 彼女は 10 代の頃に陶芸に夢中になり、今では美しい手投げの花瓶、マグカップ、耐熱皿などを作り続けています。

それは長い愛の仕事でしたが、彼女は今、いくつかの方法でお金を稼いでいます。 彼女は他の数人のアーティストとスタジオとショップを共有し、そこで自分の作品を販売しています。 さらに、彼女はスタジオで少人数のグループ向けのワークショップを主催し、彼女のような陶器の作り方を人々に教えています。

陶器はほんの一例です。 あなたの芸術的な得意分野は、吹きガラスのクリスマス オーナメント、手描きのグリーティング カード、または風景の水彩画かもしれません。

オンライン Etsy ショップを使用して、あなたの作品を宣伝し、評価してくれる他の人に販売することができます。 アート ブログは、自分の作品をマーケティングするためのプラットフォームにもなり得ます。

15. 写真

写真はアート分野の中でもニッチな分野であり、副収入も得られる可能性があります。 写真サービスを投稿する場所として Thumbtack を検討してください。

副業として夜や週末に家族の写真撮影セッションを提供する人もいます。 誰もが新生児、婚約、記念日、その他の節目の機会に高品質の写真を撮りたいと思っています。

関連している: One Smile Closer のフリーランス写真家ジャスティンと養子縁組資金を稼ぐ

結婚式は写真家にとってプレッシャーのかかる場であるため、結婚式の写真撮影に挑む前に慎重に進める必要があります。 しかし、経験を積むほど、結婚式の写真を撮影することでより多くのお金を稼ぐことができます。

Dreamstime や Dreamstime などのプラットフォームで写真をオンラインで販売してお金を稼ぐこともできます。 シャッターストック.

16. ベーキングまたはケータリング

「シュガー・ラッシュ」や「カップケーキ・ウォーズ」の出場者に顔負けの素晴らしい焼きたての傑作を作ることができますか?

パンを焼いたり、その他のおいしそうなデザートを作るコツがあるなら、それは単なる副業のアイデアかもしれません。

特製ケーキ、カップケーキ、クッキーが人気です。 人々は、子供の誕生日パーティー、ブライダル シャワー、その他の楽しいイベントのために、特別に装飾されたごちそうを購入するのが大好きです。

パン作りの副業をすれば、好きなことでお金を稼ぐことができます。 従う必要がある食品調製法を必ず確認してください。 ソーシャル メディアで自分の作品を宣伝すると、多額の収入が得られる可能性があります。

私の友人の教師は、YouTube チュートリアルを見てクッキーの飾り方を学びました。 彼女は、一年のピーク時に焼き菓子を売って、休日の追加のお金を稼ぎ始めました。 (ちなみに、美味しいですよ!)

関連している: 小規模な食品ビジネスを始めて余分なお金を稼ぐ

簡単な副業のアイデア

私がこれらのことを「簡単な副業」と呼んでいるのは、特別なスキルを必要としないからです。 これらの選択ではそれほど多くのお金を稼ぐことはできませんが、簡単なタスクを完了すると報酬が得られます。

17. オンラインアンケートの実施

オンライン アンケートはすべての人に適しているわけではありませんが、非常に簡単に行うことができます。 したがって、ダウンタイム(DMV の列に並んでいるときや医師の待合室で待っているときなど)を最大限に活用したい場合は、簡単な副業のアイデアになります。

アンケートに応じてお金を払うウェブサイトが数十もある。 収入を得ることができるその他のアクティビティには、ビデオの視聴、オンライン ゲームのプレイ、フォーカス グループへの参加などが含まれます。 サインアップは無料です。

チェックすべき点は次のとおりです。

- 受信トレイドル

- スワグバックス

- マイポイント

- アンケートマニア

- オピニオンアウトポスト

- ブランドアンケート

アンケートを行って金持ちになることはできませんが、空き時間に追加のお金や無料のギフトカードを入手する方法にはなりえます。

関連している:お小遣い稼ぎのための合法的な有料アンケートサイト 9 選

18. ショッピングアプリ

私たちの多くは、購入に対してキャッシュバックを提供するショッピング アプリを利用しています。

一度サインアップすると、対象となる購入に対して自動的に支払いを受け取ることができるため、これはほぼ完全に受動的な収入源です。

楽天 そして アイボッタ はキャッシュバック特典を提供するトップ企業のほんの一部です。 他の方法で購入するよりも多くのものを購入することに夢中にならない限り、これらは素晴らしいものです。 これらのアプリを定期的に使用すると、お金をポケットに戻すことができます。

関連している:最高のキャッシュバックサイト

サイドハッスルとは何ですか?

ご存知かと思いますが、副業とは、本業の収入を補うアルバイトの機会です。

月を乗り切るためにもう少しお金が必要なので、副業を始める人はたくさんいます。 大きな買い物のために貯金したり、借金を返済したりするなど、特定の目標のために余分なお金を稼ぐために働く人もいます。

副業をすると、本業だけで稼ぐよりも多くのお金を稼ぐことができます。 多くのアメリカ人は経済的ニーズを満たすために副業収入に依存していますが、より多くの可処分所得を得るために副業をしている人もいます。

によると Bankrate.com, 米国の労働者の45%は副業で副収入を得ていると回答しています。 この調査によると、平均的な副業者は、週に 12 時間追加で働くことで月に 1,122 ドルの収入を得ています。

関連している: すぐにお小遣いを稼ぐ52以上の方法

なぜ副業をする必要があるのでしょうか?

新しい車の購入のために節約したいですか? すばらしい休暇のためにお金を貯めておきますか? もっと早く借金から抜け出すには? 副業はこれらすべてを実現することができます。

昇進や年末ボーナスなど、昇進のチャンスがたくさんある本業なら、その仕事でもっと頑張るのが最善かもしれません。

しかし、多くの仕事では収入を増やすチャンスがあまりないので、副業をしなければ、現在の給料や給与水準にとどまることになります。

副業は、たくさんの可能性を広げる素晴らしいものです。

柔軟なので、自分のスケジュールに合わせて働くことができます。 さまざまな興味を探求する機会を与えてくれます。

さらに、多くの場合、簡単に始められ、初期投資もほとんど必要ありません。

追加の収入源を見つけるのが非常に簡単である理由の 1 つは、インターネットによって世界とその経済が開かれたことです。

たとえば、製品を販売するために店頭は必要なくなります。 今では、デジタル製品を作成して、オンラインで即座に販売できるようになりました。 フルタイムの仕事以外にもお金を稼ぐ方法は他にもたくさんあります。

関連している:着手金無料の合法的な在宅勤務の仕事 19 件

副業の経済的理由

- 請求書の最新情報を入手する

- 住宅の頭金を節約する

- 車の代金を節約

- 学生ローンをより早く返済する

- クレジットカードの借金をなくす

- 片方の親が幼い子供たちと一緒に家にいることができるようにする

- 休日に追加のお金を稼ぐ

- 退職金口座でより多くの貯蓄をする

- 長期旅行で追加の現金を獲得

- 慈善団体に惜しみなく寄付する

- 医療費の支払いを助ける

- 子供の大学のために貯金する

- 困っている愛する人に経済的援助を提供する

- 緊急資金としてより快適な金額を貯蓄しましょう

- 収入源を多様化する

ご覧のとおり、副業の潜在的なメリットは事実上無限です。 私たちの多くは経済的には「大丈夫」ですが、手元に少しでも現金があれば少しはリラックスできるでしょう。

副業の非経済的理由

副業を追求する理由のいくつかは、お金に関するものではありません。 主な動機はお金かもしれませんが、副業は次のような非金銭的なメリットももたらす可能性があります。

- 何か新しいことを学ぶチャンス

- フルタイムの仕事とは違うことをするチャンス

- 自分自身に挑戦することで得られるさらなる自信

- ~するチャンス 素晴らしいものを作りましょう!

あなたの目標が日々の生存に向けられたものであっても、より楽しくて刺激的なものであっても、副業はそれらの目標を達成するのに役立ちます。

更なるサイドハッスルのインスピレーション

これ ニック・ローパーによるテッド・リバーモアの講演 きっとあなたにインスピレーションを与えてくれるでしょう。 ミレニアル世代と起業家精神に関する彼の洞察は、副業を始めようとしている人なら誰でも聞く価値があります。 聞くこともできます ニックへのインタビュー.

サイドハッスルの結論

どこからでも副業を成長させる可能性があるため、ここのどこかで成功する副業のアイデアを見つけることがほぼ確実です。

収入を増やし、自分の能力を伸ばし、経済的な将来を管理したいという願望があるなら、今すぐこれらの副業のいずれかを始めることができます。 どの副業を始めたいか決まっている場合は、こちらをチェックしてください。 サイドハッスルのヒント 収入を増やすために。

副業はありますか? あなたの副業経験についてぜひお聞かせください。

Lスケーラブルなビジネスのアイデアをいくつか見てみましょう。 ブロガーとして、私は非常に効率的に拡張できるビジネスアイデアに出会いました。 インターネットと検索の力を利用して、私の言葉は毎日何千人もの人々に届くことができます。

効率的に「スケールする」とは次のことを意味します。

スケーラブルなビジネスは、運用コストが大幅に増加することなく、飛躍的に多くの人々にサービスを提供できます。 デジタル製品、コース、ブログは、スケーラブルなビジネスの好例です。

私の例では、私の製品は記事の形式の情報です。 私のサイトが古くなり、より多くのコンテンツを追加すると、Web ホスティングのコストが増加することを除けば、それほどコストが上昇することなく、指数関数的により多くの人々にアクセスできるようになります。

ブログを始めた頃は特に考えていませんでした。 実は、入社した当初はビジネスのことなどあまり考えていませんでした – ただ言いたかっただけです 私の物語.

私は、十分な努力と、おそらく少しの幸運があれば、すべてのビジネスアイデアが成功事例に変わる可能性があると考えていました。 成功のレベルと速度に影響を与える可能性のあるビジネス特性があるとは知りませんでした.

ここ数年、私は規模という概念を発見し、革新的な経済的自由をもたらす可能性のあるビジネスを構築しようとするときに、それがいかに重要であるかを理解しました。

スケーラブルなビジネスアイデアにはどのようなものがありますか?

拡張性の高いビジネスをいくつか見てみましょう。 後で、従来うまく拡張できなかったいくつかの例を見ていきます。 次に、いくつかの調整を加えるだけで、スケーラブルではないビジネスを完全にスケーラブルなビジネス アイデアに変える方法のアイデアをいくつか紹介します。

さらに詳しく見ていきましょう!

1. ソフトウェア

現在世界中にある Windows コンピューターの大部分が Microsoft によって製造されたものではないことをご存知ですか?

その代わり、ほとんどの Windows コンピューターは、膨大な数のハードウェア メーカーによって製造されており、各メーカーは自社のオペレーティング システムを使用するためのライセンス料を Microsoft に支払っています。

つまり、Microsoft はソフトウェアを一度作成してから、それを何度も繰り返し販売します。 彼らは、ハードウェアの販売に特有のわずかな利益を他のカモに任せています。

次に何が起こると思いますか? これらの Windows ラップトップを購入した顧客は、Word、Powerpoint、Excel が本当に必要であることに気づきます。

そして彼らは何をするのでしょうか? 1 回限りの Office ライセンスを Microsoft に支払うか、Office 365 サブスクリプションにサインアップします。

Mac ではどこにでも着地できます。 Windows に関する議論ですが、これが信じられないほどスケーラブルなビジネス アイデアであることは否定できません。

ソフトウェアを構築できれば、Windows のビジネス モデルに従うことができます。 以下は、一度構築またはコーディングして、何度でも販売できるソフトウェア製品のリストです。

- WordPress テーマ

- WordPress プラグイン

- モバイルアプリ

- ソフトウェア・アズ・ア・サービス (SaaS)

- Chrome 拡張機能 (例: ドルスプラウトの報酬)

- Gmail 拡張機能

- Windows または Mac アプリケーション

- チャットボット( チャットGPT)

これら以外にもたくさんのアイデアがあります。 何らかのコーディングのバックグラウンドやコーディングの方法を学ぶ意欲がある場合は、本格的に銀行になれる可能性のあるスケーラブルなビジネス アイデアが文字通り無限に供給されます。

関連している: 教育を受けて成長するための 7 つの最高のオンライン トレーニング サイト

2. ブログ、ポッドキャスト、YouTube

冒頭で述べたように、私が最初にブログを始めたとき、スケーラビリティの点で最高のビジネス アイデアの 1 つにつまずいていることに気づきませんでした。

月が経つたびに、記事を公開し、バックリンクを獲得するたびに、私のサイトのドメイン権限が高まり、飛躍的に多くの視聴者にリーチできる可能性があります。

今夜寝て、明日の朝起きたときにウェブ トラフィックが 2 倍になったら、収入は大幅に増加するでしょう。 しかし、出費は基本的に変わりません。

なぜなら、私が主に売っているのはアイデアと情報だからです。

1,000 人に届く記事を書くのと、100 万人に届く記事を書くのにかかる時間はまったく同じです。 それが、情報とアイデアの共有に基づいて構築されるビジネスの力です。

ポッドキャスト, YouTube、 そして LinkedIn ラーニング はアイデアを共有するための素晴らしいプラットフォームです。

どこから始めればよいか迷っている場合は、次のように自問してください。 「私は何の専門家ですか?」 「私は何に情熱を注いでいますか? または、 「私に他に教える資格があるのはどの分野ですか?」

関連している:ブログで副収入を得る方法

3. デジタルデザインとダウンロード

ブログで共有する素晴らしいアイデアがたくさんある場合は、その一部をまとめて、 自費出版の電子書籍? ページビューごとに数セントを稼ぐ代わりに、ダウンロードごとに 5 ドル、10 ドル、または 15 ドルを稼ぐことができます。

繰り返しますが、作業は一度完了すると、繰り返し返済されます。 物理的な本を販売する場合のように、印刷や出版のコストはかかりません。 PDF をダウンロードするために料金を支払うだけです。

それは拡張可能なビジネスアイデアです。

デジタル版をダウンロードするためにお金を払う製品は書籍だけではありません。 さらにいくつかのアイデアを次に示します。

- 音楽

- オーディオブック

- ストックフォト

- ストックビデオ

- カスタムアートワーク

後で説明しますが、クリエイティブな分野で働いている人や、 サービスベースのビジネス 機能するスケーラブルなビジネス アイデアを見つけるのに苦労することがあります。 ただし、クリエイティブな作品を何らかのデジタル ダウンロードに変換することは、ビジネスを効率的に拡大するための優れた方法です。

4. コース

OK、これまで述べてきたことはすべて、このような結果につながりました。

「アイデア」ビジネスに携わっている場合、ブログ投稿は次のような素晴らしい方法になります。 収入を得始める あなたが共有する知識から。 あなたの最高のアイデアのいくつかをデジタルでダウンロード可能な eBook の形にまとめることは、次の素晴らしいステップです。

コースは、電子書籍よりも 1 人当たりの収入がさらに増える可能性があるため、優れています。 コースにお金を払う人は一般的に、自分自身で収入を得るために応用できるスキルを学びたいと考えています。 このため、彼らは受け取った情報に対しては、より多くのお金を払っても構わないと考えています。

優れた電子書籍は 10 ドルで販売される可能性がありますが、優れたコースは簡単に 199 ドル以上で販売される可能性があります。 コースの構築は難しくて複雑だと思っているなら、実際はそうではありません。

シャープで洗練されたコースをすぐに構築できる素晴らしいコース オーサリング ソフトウェアがたくさんあります。

「コーチング」に関心がある場合、コースは非常に優れた手段でもあります。 コーチングやコンサルティングは、規模を拡大するのが難しいビジネス モデルになる可能性があります。 しかし、コースを利用することで、コーチングは拡張可能なビジネスアイデアとして意味をなすことができます。

関連している:23 のユニークなビジネス アイデア (今日から始められます!)

5. 定期購入

今では、実際に物を個別に購入したいと思う人はもういません。 代わりに、サブスクリプション サービスが今日の流行です。

スケーラブルなビジネスを構築したいと考えている人は、これを有利に活用できます。 文字通りのサブスクリプションがあります すべて 今では、これまで誰もサブスクリプションとして提供することを考えなかったものも含まれています。

本日、以下のサブスクリプションを購入できるようになりました。

- 音楽

- 映画

- ミールキット

- 個人用およびビジネス用ソフトウェア

- ワイン

- コーヒー

- 本

- 服

- 美容用品

- 本

- キャンドル

- ステッカー (はい、ステッカー)

さて、これらのものの中には、定期購読料を支払うのがばかばかしいものもあると思いますか? はい。

しかし、将来のビジネスオーナーを目指す人は、このトレンドを活用することができます。 人々は多くの場合、各製品を個別に購入する場合よりも、月々の商品に対してより多くの金額を支払うことをいとわないでしょう。 さらに、単にキャンセルするのが面倒だからという理由で、予定よりも長くサブスクリプションを続けてしまうことがよくあります。 (ただし、顧客を遠ざけてしまわないように、キャンセルは簡単にしてください。)

物理的な製品ビジネス (通常、スケーラビリティの点で悪いビジネス モデル) に参入したい場合は、サブスクリプション モデルを作成するのが賢明な選択かもしれません。

6. 賃貸物件

置いた 賃貸不動産に投資する 一般に、上に挙げた他のアイデアのほとんどよりも大幅に多くの資本が必要となるため、リストの一番下に近いものとなります。

しかし、すごい、それは素晴らしい拡張性のあるビジネスになるでしょうか。

不動産を完済したら、 毎月の家賃収入 純粋な利益に近いです。 文字通り、不動産の支払い後も何年も支払いを受け取り続けることができます。

はい、場合によっては厄介なテナントに対応しなければならない場合があり、修理のオーバーヘッドが発生する可能性があります。 しかし、私は今でも賃貸不動産ビジネス全体が大好きです。

また、短期賃貸サービスが合法な地域に住んでいる場合は、次のようなウェブサイトに物件を掲載することで月収が 2 ~ 3 倍になる可能性があります。 エアビーアンドビー またはホームアウェイ。

7. 投資する

自分が信じているビジネスに投資することは、大規模な収入を得る素晴らしい方法です。 一定の金額を一度投資すると、将来のすべての利益の一定の割合が得られます。

ビジネスへの投資を考えるとき、人々は通常、株式、投資信託、インデックスファンドの購入を思い浮かべます。 これは間違いなくビジネスに投資する素晴らしい方法です。

ただし、新興企業に投資できるのは株式市場だけではありません。 株式クラウドファンディング これは比較的新しくて魅力的なスタートアップ企業への投資方法であり、 受動的収入を築く.

現在、投資から持続可能な収入を得るのに十分な資本がないかもしれませんが、将来的には投資で生計を立てることが現実的に可能になります。

その点に到達するには、長期間にわたって一貫して系統的に投資し、株式市場の浮き沈みに対して感情的に反応しないようにする必要があります。

非効率 vs. 効率的なスケール

上記は、規模を拡大するビジネスの良い例です。

悪い例はドライクリーニング業者です。 隅々に 1 つずつあります。 街角のクリーニング店がより多くの人にサービスを提供し、売上を増やしたいと考えている場合、彼らは次のような問題にぶつかることになるでしょう。 いくつかの自然な制限 (つまり、機器のサイズや場所、近くに住んでいる人の数、 等。)。

これらの初期の制限を超えて成長を達成するには、より多くの従業員を雇用し、新しい拠点を建設または購入する必要があります。 清掃業の運営コストは売上の増加と密接に関係しています。 それを逃れるのは難しいです。

クリーニング店が毎年 20 万ドルの売上を上げたとします。 諸経費を差し引くと、あなたとあなたの家族に十分な給料が支払われるかもしれません。 しかし、その 20 万ドルを超えて成長するには、多大な出費とリスクを負わなければなりません (例: あなたがそこにいることができないので、別の場所に行き、マネージャーを含む別の従業員を雇います 自分自身)。

MJデマルコこの本の著者、 ミリオネア ファストレーンはスケールについて次のように述べています。

「経済的自由を目指して高みに登りたいなら、空に向かってスケールするビジネスが必要です…言い換えれば、大衆に届くためには新たな高みに到達する必要があるのです。」 世界で最も高い超高層ビルは何百万人もの人が見ることができます。 フェイスブックの身長はどれくらいですか? 逆に、エルム街にある小さなお店の高さはどれくらいですか? 規模が億万長者を生み出すのです。 建物が高ければ高いほど、その影響は大きくなります。」

ドライクリーニング店の例では、1 つの場所で何百万人もの人々にサービスを提供することはできません。 おそらく、半径 1 ~ 2 マイル以内に住んでいる人々以上のサービスを提供することは決してできないでしょう。 効率的に拡張することはできません。

誰もが億万長者になりたいわけではないことは承知しています。 気にしない人もいるだろう 高収入の仕事を築く 彼らが愛する自分自身のために。 特に、自主性と自分のビジネスを所有する満足感を伴うものです。 ある意味、私はまだこのカテゴリーに属しており、このカテゴリーが大好きだと言えます。

あなたのビジネスアイデアは効率的に拡張できますか?

より大きな経済的自由を人生の早い段階で達成したいのであれば、規模について考える必要があると思います。 特に、自分が持っているアイデアや立ち上げているビジネスを拡大できるかどうかを問う必要があります。

さらに重要なのは、アイデアやビジネスが効率的に拡大するかどうかを問う必要があることです。

最終的には、あらゆるビジネスが拡大することになります。 しかし、効率的に拡張できるでしょうか?

繰り返しになりますが、効率的に規模を拡大できるビジネスとは、同じ割合で経費を増加させることなく成長 (つまり、売上の増加) できるビジネスのことです。 この概念を (明らかに過度に単純化された観点から) 説明するいくつかのグラフを見てみましょう。

左側のグラフは、効率的に拡大できないビジネスの例です。 ビジネスが成熟するにつれて、営業費用は売上高に比例して増加します。 このような行動をとる傾向がある企業の例は次のとおりです。

- 物理的な製品

- コンサルティング

- クリエイティブな仕事(執筆、グラフィックデザインなど)

- サービス指向の仕事(レストラン、ライドシェア運転、ベビーシッター、ハウスクリーニングなど)

- イベントと見本市(を参照) 私がトレードショーをどのようにスケールしたか)

右側のグラフは、非常に効率的に拡大できるビジネスの例です。 経費を同様に増やさなくても売上が増加することが明らかにわかります。 どちらのビジネスを所有したいですか?

ホームビジネスのアイデアを次のレベルに引き上げる

収入を少し増やして家族の生活の質を向上させたい場合、新しい在宅ビジネスのアイデアを思いつくことは素晴らしい行動です。 多くの人が毎年そうすることを選択しており、適切なレベルの創造性とモチベーションがあれば、少なくともある程度の成功を経験できる可能性は十分にあります。

しかし、そうする人の中には、将来的に在宅ビジネスを次のレベルに引き上げる機会がある人もいます。 その目標を達成するためにしなければならないことをいくつか考えてみましょう。

1. 事業計画を作成する

在宅ビジネスを次のレベルに引き上げたい場合は、何かを始める前にビジネスプランを作成するのが賢明です。 これは、会社の性質、どのように利益を上げるつもりなのか、どれくらいの投資が必要なのかを説明する文書です。

事業を始めるために少額の融資が必要な場合は、このビジネス プランを使用して銀行マネージャーから資金提供を求めることができます。 それが自分にとって最良の選択肢だと思われる場合は、ビジネス ローン計算ツールを使用してビジネス ローンについて詳しく学んでみてください。 ただし、ビジネス プランも自力で作成できる可能性があります。 そうすることで借金を回避できるのです。

2. あなたのベンチャーを宣伝する

ようやく新しいビジネスを軌道に乗せることができれば、世界で最高の製品やサービスを手に入れることができるでしょう。 しかし、潜在的なクライアントや顧客があなたの会社について知らなければ、成功することはありません。 そのため、ビジネスをマーケティングするには、オンライン プロモーションに多額の投資を行う必要があります。

ソーシャル メディア チャネルを使用すると、ターゲット市場内の何千人、さらには何百万人もの人々にリーチできるため、ソーシャル メディア チャネルはあなたの親友になります。 したがって、プロモーション計画を作成する前に、ソーシャル メディア マーケティングについてよく調べてください。

3. いつアウトソーシングすべきかを知る

中小企業の新規経営者の多くは、事業の初期段階でアウトソーシングという考えを見落としています。 しかし、それは自宅でお金を稼ぎたい場合にできる最悪のことの1つです。 1 人ですべてを管理するには 1 日の時間はまったくありません。

あなたの業務内で時間のかかるタスクの一部を、あなたが想像する数分の1のコストで完了できる専門家がいます。 たとえば、顧客サービスを社内で電話応対担当者を雇用するのではなく、専用のコールセンターに委託することができます。 アウトソーシングのオプションを必ず調べて、それが自分に適しているかどうかを判断してください。

4. 正確な記録を維持する

簿記は経営者の強い味方です。 在宅ビジネスのアイデアを思いついた瞬間から、スプレッドシートを使用してビジネスの経費と収益を正確に記録してください。 ビジネス アイデアを次のレベルに引き上げるには、収益と経費を追跡するシステムを開発する必要があります。

企業は所得税を申告する必要があるため、正確な記録を維持しておくと、申告の際に役立ちます。 領収書は保管しておいてください!

5. 自己宣伝に慣れよう

あなたが誰であろうと、何をしていても、いつかは誰かに何かを売らなければなりません。 オレゴン州ポートランドでもメイン州ポートランドでも、製品やサービスを販売する場合は、取引という概念に慣れる必要があります。

「私は営業マンではない」と言う人はとても多いです。 実際、私たちは常に販売しています。

あなたには子供がいるかもしれませんが、子供たちに何かを説得するために働くとき、あなたは営業マンです。 野菜を食べるために部屋を掃除させることから始めて、そのアイデアを子供たちに売り込まなければなりません。

営業は説得がすべてです。 あなたが販売しているアイテムやアイデアの価値を人々が理解できるようにする必要があります。

友達や家族と一緒に販売の練習をしましょう。 あなたの製品やサービスについてどのような質問があるかを尋ねてください。 あなたの製品やサービスをいつ、どのように使用するかを尋ね、あなたのセールストークや戦略に関する貴重なフィードバックに耳を傾けてください。

ホームビジネスのアイデアについてより多くの人と話すほど、最終的に最初の本当の顧客に出会ったときに自信が持てるようになります。

ビジネスを効率的に拡大する方法

すでにドライクリーニング店を所有している場合はどうなりますか?

まあ、すべてが失われたわけではありません。 先ほども述べたように、余分なリスクと時間をかけてビジネスをより大きな規模に拡大することもできます。 それはそれほど効率的ではありません。

多店舗のドライクリーニングを経営し、時間をかけて経済的自由を手に入れた起業家はたくさんいると思います。 ビジネスに足を踏み入れたり、顧客とやり取りしたりする必要がない人もいるでしょう。

しかし、自由へのより早い方法は、ドライ クリーニング ビジネスの専門知識を活用して、世界中の顧客を支援できる家庭用ドライ クリーニング製品を開発することかもしれません。

あるいは、意欲的な起業家にドライ クリーニング ビジネスの始め方を教えるコースを作成することもできます。 これらのアイデアは両方とも、数千または数百万の顧客に届く可能性を秘めています。 単一のドライクリーニング店では不可能なこと。

どんなアイデアも、このようにひっくり返すことができます。 私のものをどれでも取ってください 余分なお金を稼ぐ52の方法 そして、直接的または間接的に操作をスケールする方法を見つけることができると思います。

ただし、まずは「拡張不可能な」ビジネスをより効率的に拡張するための 4 つの鍵をご紹介します。

1. 知識を収益化する

「サービス」ビジネスを「アイデアと情報」ビジネスに変えるには ? サービス ビジネスを成功させるために学んだことを他の人に教えることによって。

パーソナルトレーナーとして最終的には限界に達するかもしれませんが、指数関数的にそれ以上の収入を得ることができるでしょう トレーニング ビデオや、パーソナル トレーナー ビジネスを成功させる方法を他の人に教えた場合の収益 コース。

フリーランスのライターは、まさにクリエイティブ サービス分野に属する仕事です。 記事を書くのに時間を費やします。 記事に対して報酬が得られます。 とてもシンプルです。 記事ごとにさらに多くの料金を請求し始めない限り、最終的には収入が上限に達することになります。

でも、他の人に教えたらどうなるでしょうか フルタイムのフリーライターになる方法?

文字通り、頭の中に閉じ込められた知識を収益化する方法を見つけることで、どんなビジネスアイデアも拡張可能なビジネスに変えることができます。

2. クライアントに他の人や製品を紹介して報酬を得る

あなたのビジネスコーチングビジネスは最大能力に達している可能性があります。 しかし、電子メール マーケティング会社、簿記ソフトウェア会社、印刷所など、ビジネス サービス分野の他の企業とアフィリエイト パートナーシップを築くことができたらどうでしょうか?

あなたからの紹介の結果として、新規顧客がサインアップするたびにコミッションを受け取ったらどうなるでしょうか? これは収入を多様化し、ビジネスを拡大するための素晴らしい方法です。

以下に 2 つの例を示します。 パートタイムマネーポッドキャスト:

- Easy Care Babysitters の Cristina Twigg: クリスティーナはベビーシッターで済むかもしれません。 代わりに、彼女は本質的にベビーシッター仲介会社または派遣会社を拡大し設立することを選択しました。 彼女は保護者とシッターをつなぐハブです。

- Jim Vitale 氏 (バイタル ホッケー スキル): ジムはコーチです。 人々は彼にお金を払って、直接一緒にいて、物事を教えてくれます。 長い間、ジムのビジネスの成長は限られていました。 現在、彼はアフィリエイト マーケティングに参入し、オンラインのホッケー スキル ビデオと一緒に評判の良い製品を提供しています。

クライアントに製品を紹介してお金を稼ぐもう 1 つの方法は、さまざまなアフィリエイト マーケティング ネットワークを利用することです。 その考え方は、クライアントの問題点に直接関連する製品を提供するブランドとクライアントを結び付けることです。

チェックすべき 2 つの主要なアフィリエイト ネットワークを次に示します。

- アウィン: このネットワークには 15,000 以上のブランドから選択でき、アフィリエイト マーケティングのセットアップで業界賞を受賞しています。 このネットワークは非常に初心者に優しいため、簡単に承認されます。 一部のブランドでは、 アウィン Swarovski、AllBeauty、Decluttr、BookingBuddy などが含まれます。

- シェアセール: このネットワークはアフィリエイト マーケティング ネットワークとしてのみ 19 年間存在しており、3,900 以上のブランドを擁しています。 Awin と同様に、Shareasale は非常に初心者に優しいです (そして、技術的には Awin が所有しています)。 シェアセール リーボック、ミント、スパンクス、NFL ショップ、ウィーブリーなどが含まれます。

既成概念にとらわれずに考えれば、人を紹介して報酬を得る方法はたくさんあります。

3. 物理的な製品をデジタルに変換する方法を見つける

私は思いがけず、ブログで拡張性の高いビジネスに参入しましたが、拡張性があまり知られていない別のビジネスも経営しています。 私は頭を上げる フィンコン、もともとパーソナルファイナンスコミュニティのブロガーがネットワークを築き、お互いにつながるためのイベントとして私が始めたカンファレンスです。

カンファレンス、展示会、イベントは規模を拡大できるビジネスですが、迅速に規模を拡大するのは困難です。 簡単に言うと、通常は 1 年に 1 回しか行われず、多大な時間と手作業が必要です。 ビジネスを改善したい場合は、その変化の効果を実感するまでに 1 年かかる必要があります。

さらに、イベントには多くの実際の変動コストがかかる場合があります。 通常、食事、人員配置、イベント資料などは、参加者の数に関係なく、参加者ごとに同じです。

イベントを迅速に拡大するために、私たちはコストを削減することから始めました。 それを実現する方法の 1 つは、追加コストなしで複製できるデジタル パスをイベントに導入することでした。

また、より高価な変動費の一部を削除し、プレミアムサービス (食事の事前購入など) の一部として配置しました。 ビジネスの特定の部分でコストが非常に行き詰まっている場合は、追加料金を請求することを恐れないでください。

それが本当に顧客に価値を提供するのであれば、顧客はサービスや製品に対して喜んで追加料金を支払うでしょう。

今後も規模を拡大していく中で、より多くのデジタル サービスと製品を生み出し続けたいと考えています。 「モノ」を排除し、デジタル代替手段に置き換えることができればできるほど、ビジネスはより効率的に拡大されます。

4. 範囲を拡大し、プレミアム サービスの追加料金を請求する

FinCon でビジネスを拡大することができたもう 1 つの方法は、サービスを提供しようとしている対象者の範囲を拡大することです。 以前はブロガーのみに焦点を当てていましたが、現在は業界のあらゆる種類のデジタル メディア クリエイターにサービスを提供しています。

ソーシャルメディア管理の方法に関するコースがある場合、それを拡張して、バーチャルアシスタントの仕事をしたい人を対象としたコースにしてもらえませんか?

ベビーシッターと保護者をつなぐサービスがあるのであれば、ドッグシッターやシニアケアを探している人も対象にサービスを拡大してもらえませんか。

ビジネスの範囲を拡大する方法を常に考え、模索してください。

関連している: バーチャルアシスタントとして合法的な仕事を見つける方法

5. ビジネスをオンライン化する時が来ました

正直に言うと、現代世界はインターネットという 1 つのものによってほぼ完全に支配されています。 インターネットが純粋に専門プログラマーの領域だった時代もありましたが、今では誰もが、そしてその祖母もオンラインにアクセスしています。 インターネットの影響はビジネスの世界でも強く感じられます。

これが現実です。ビジネスにオンライン コンポーネントがなければ、それはまったくビジネスではありません。 世界は現在、信じられないほど速いペースで動いており、ついていけなければビジネスは取り残されてしまいます。 ビジネスをオンライン化するには次のような方法があります。

オンラインストアフロントを作成する

次のようなものを使用してオンラインストアをセットアップする 四角 最近はかなり単純です。 アカウントに登録したら、ダッシュボードに製品やサービスを簡単に追加し始めることができます。

カスタマイズ オプションを使用すると、店舗のフロントに独自の外観と雰囲気を与えることができます。 迅速かつ安全に支払いを行える利便性が追加されたため、すぐにお金を稼ぐ準備が整います。

仮想PO 箱

仮想POを使用する ボックス(のようなもの) ポストスキャンメール) すべてのビジネス通信を常に把握できるようにします。 これにより、重要なビジネス関連のメールを分類して保存することができます。

ソーシャルメディアを活用する

ソーシャルメディアは単なる流行で無視してもいいと言って我慢してきた人は、その視点を再考する時期に来ているかもしれません。 Twitter と Facebook は数年前にサービスを開始し、勢いが衰える気配はありません。 あなたにできる最善のことは、ソーシャルメディアを信じられないほど強力なマーケティングツールとして受け入れることです。

ソーシャル メディアを通じて、対面での会話以外ではこれまで不可能だった方法で消費者ベースと対話できるようになります。 ソーシャル メディアを使用すると、潜在的な顧客と真に強い絆を築くことができるので、無視しないでください。

リモートワークを探索する

「オフィス」は何十年にもわたってビジネスの成功の中心地でした。 しかし、現代では多くの企業がこのモデルを再考しています。

Google Drive、Skype、Slack、Trello、およびリモート アクセスを可能にするその他のプログラムのおかげで、どこからでも仕事ができるという概念が大幅に高まりました。

方法を考えてください リモートワークは従業員に利益をもたらす可能性がある. 彼らがリモートで働くことを許可してもらえますか? 週に 1 ~ 2 日でも在宅勤務をすることは、彼らにとって魅力的な特典でしょうか?

もちろん、実店舗のビジネスの中には、単に従業員を配置するだけで機能するものもあります。 顧客の中には、より伝統的なエクスペリエンスを常に維持したいと考える人もいます。 重要なのは、ビジネスのオンサイトの側面とリモートで実施できる側面の間のバランスを見つけることかもしれません。

ブログを始めてSEOを最適化する

ターゲット顧客は、製品やサービスで発生している問題について定期的に質問します。 彼らはどこに助けを求めに行くのでしょうか? グーグル。 Google は質問に対する答えをどこから得ていますか? もちろんあなたのようなウェブサイトも!

製品やサービス、および解決できる問題を説明するさまざまなキーワードに焦点を当てたブログを始めることができます。 会社のブログで一貫した高品質のコンテンツを提供することで、新規顧客を引き付けることができます。

検索エンジン最適化 (SEO) 戦略を学ぶと、ビジネスに役立ち、より多くの収益を生み出すことができます。

結論

ビジネスを始めるという選択は賢明な選択です。 しかし、スケーラブルなビジネスアイデアを選択することは、さらに賢い選択です。

まだビジネスを始めていない場合は、リストから拡張可能なビジネス アイデアの 1 つを選択してみることをお勧めします。

通常はうまく拡張できないビジネスにすでに携わっている場合でも、大丈夫です。 知識を収益化したり、アフィリエイト関係を利用したりすることで、ビジネスを効率的に拡大することもできます。

私たちが言及していない拡張性のあるビジネスのアイデアはありますか? スケーラブルなビジネスを運営していますか?

S数年前、私は 10 年間賃貸人として過ごした後 (そして 10 か所の異なる場所に住んでいました!)、ついに落ち着いて家を購入することにしました。 妻と私は、ついに「自分たちの家」を手に入れることができて興奮していました。今にして思えば、家を買う前に知っておきたかったことがいくつかありました。

住宅の購入は、集中力があり、感情的になりがちなプロセスです。 注意しないと、余裕のある金額を超えてしまいがちです。 あるいは、新しい家が自分のニーズを満たしていないことがわかり、長期の住宅ローンを借りて何千ドルものクロージング費用を支払うことになるかもしれません。

家を買うのは怖いかもしれませんが、自分の持ち物を知ることで不安を和らげることができます。 この記事では、購入するのに適切な時期であるかどうかを判断する方法を学びます。 余裕のある住宅を見つけて、適切な住宅ローン商品を選択する方法を学びます。

近いうちに生活に大きな変化が起こると予想される場合は、住宅の購入を待ったほうがよいかもしれません。 しかし、あなたの家が少なくとも 5 年間はニーズを満たせると考えるのであれば、今購入するのが理にかなっているかもしれません。

信用スコアを向上させ、頭金とクロージングコストを節約することで、財務状況を正常に保ちましょう。 また、15 年と 15 年のメリットとデメリットも考慮してください。 30年の住宅ローン。

家も買うべきでしょうか?

私は最近、ダグ・ウォーシャウアーの新しい本を読んでいました。 私がそんなに賢いなら、私のお金はどこに消えたのでしょうか?、そして彼は私が議論するのが難しいことを指摘しました。

彼は本質的に、(本の架空の物語の中で)次のような人々は家を借りるべきだと言っています。 次のような人:

- 未婚だが結婚の予定がある

- 子供はいませんが、すぐに子供を作る予定です (2007 年のときのように)

- 子供がいるけどもっと欲しい

- 近々移転予定

- 転勤を伴う仕事に就いている

これらすべてのシナリオに共通するのは、 変化. 生活の変化は、必要な家の種類や場所の変更を意味する場合があります。 不動産を売買するとそれなりの費用がかかります 多額の取引コスト.

したがって、すぐに状況が変わると予想している場合は、レンタルから購入に移行しないでください。 ほこりが落ち着くまで待ちます。 その後、他に変更が予定されていない場合は、購入してください。 このパターンに従うと、家を買わなくて良かったという気持ちになるでしょう。

ただし、家を購入したいと思う理由がいくつかあります。それは、次のような条件を満たす場合です。

- 家族とキャリアに落ち着き、そして

- あなたが経済的に長期にわたって自宅の資産を所有するようになった場合、そして

- あなたは自分の家を自分のものにしたいのですか

実際、両方を買う余裕があるとわかっている住宅を購入すると、毎月を通じて資産と貯蓄が生まれます。 支払いだけでなく、ポートフォリオを多様化することもでき、(HOA 内で)やりたいことを何でもできるようになります。 制限)。

早すぎる購入の結果

購入が早すぎると、次のような悪影響が生じる可能性があります。

1. 取引でお金を失う

住宅が光の速さで評価されている珍しい市場に遭遇しない限り、 価値の向上が購入コストを追い越すまで、数年間は自宅に住み続ける必要がある 販売。 (住宅は通常、短期的な投資には適していません)。

生活が大きく変わる直前に家を購入すると、お金より利便性を選択しなければならない状況に陥る可能性があります。 利便性を選択した場合(つまり、他のものを売ったり買ったり)、お金を失う可能性が高くなります。

2. 偶然の家主

購入が早すぎて数年後に売却する必要がある場合、多額の損失を被らずに家を売却することはできないかもしれません。 この種のシナリオは人々を、私が言うところの偶発的な家主の状況に追い込みます。 家を売るのではなく、賃貸住宅に変えるのです。

続きを読む:初めての賃貸物件: あまり良い投資ではない

3. 不快な家に閉じ込められた

売って損をするか、家主になるという選択をしないのであれば、最後の選択肢は家に住み続けることです。 家が家族にとって小さすぎる場合、または新しい職場から遠すぎる場合は、しばらくの間は居心地が悪いかもしれません。 ダグの本の中で、彼はできるだけ長くお金を使い続けて、余分な貯蓄をすべて住宅ローンにつぎ込むことを勧めています。

いつ購入するべきですか?

こうしたことをすべて踏まえると、住宅の購入は最も退屈な人(つまり、人生の変化を経験したとしてもめったに経験しない人)だけが行うもののように思えるかもしれません。 しかし真実は、私たちのほとんどは、キャリアに落ち着いて子供を育てる地域を選ぶ前に、成人期の早い段階で引っ越しの大部分を済ませているということです。

ウォーシャウアー氏は著書の中で、売却する10年前から家に住み続けることを一般的に推奨しています。 引っ越しを頻繁にしすぎると財産が破壊される可能性があるという彼の意見は正しいです。 ただし、10年というのは少し極端だと思います。

少なくとも5年間は住む予定がある場合にのみ家を購入することを推奨する専門家もいます。 私はこの経験則にもっと傾く傾向があります。 5年後、あなたの家は購入した価格よりも価値がある可能性が高くなります。 つまり、セールでお金を「食べて」しまう可能性は低いということです。

しかし、家の購入は、単に富を築くこと以上の意味を持つ場合があります。 住宅の購入には、希望とニーズが関係します。 経済的にすべきではないときに家を購入した場合は、その結果生じる経済的影響を喜んで受け入れてください。

賃貸を続けることに決めた場合は、それがおそらく経済的に最善の決断であることを心に留めてください。

家を購入する前に自分の経済状況を理解する

ここまで、住宅を購入または賃貸すべき一般的なタイプの人々について説明してきました。 次に、おそらく人生で最大の買い物の 1 つになるであろうこの買い物に向けて、経済的にどのように準備できるかを深く掘り下げてみましょう。

信用スコアを向上させる

自営業の家族として、私たちは信用スコアを必要とします。 負債対収入の比率 住宅ローンを申請するときはいつでも、可能な限り盤石であること。 そのため、住宅ローンの申し込みを開始する前の 3 か月間は、買い物の際にのみデビット カードを使用します。

もっと詳しく知る:信用に関する究極のガイドで信用スコアを向上させましょう

なぜこれを行うのでしょうか? 先ほども言いましたが、信用スコアと負債比率を最適化する必要があります。 皮肉なことに、使用すると、 私たちのクレジットカード 私たちと同じように、良いスコアを維持するのに役立ちます。 ただし、この場合、大きな残高を報告すると、私たちに損害が生じます。 説明しましょう。

クレジットカードの残高が住宅ローンの申し込みに与える影響

あなた (または貸し手) があなたの信用スコアの表示をリクエストすると、レポート上の現在の情報が信用スコア計算式に組み込まれます。 カード所有者が多額の請求を行うが、それ以外の場合は責任が生じるという問題は、まさにさまざまな貸し手が金融機関に情報を報告する場合に発生します。

金融機関は、月のさまざまな時期に信用調査機関にあなたの情報を報告します。 カード発行会社の報告日は、当社では完全に制御できません。 私たちにお金を貸してほしいと考えている人にとって、明細書残高が支払われる前に報告書を提出されれば、私たちが多額のクレジットカードの負債を抱えているかのように見える可能性があります。

関連している:クレジットカードの借金を法的に(永久に)なくすための17の勝利のヒントとコツ

このすべてが動き出したのは、昨年の夏、現在の場所の資金を借り換えていたときでした。 毎月クレジットカードをどのように返済したかを貸し手に話した後(そして、彼らに私たちのクレジットカードを見せた後でも) ステートメント)貸し手は、必要な収入対負債を満たすために口座を完全に閉鎖するよう私たちに求めました。 比率。

私は彼らを笑いましたが、その後、彼らが真剣であることに気づきました。 このようなことを避けるために、私たちは低金利の自動車ローンを完済しました。 しかし、前進するために、私はチャンスを逃さないと決めました。 したがって、私たちは住宅ローンを申し込む数か月前にクレジットカードの使用を停止することを推奨しています。また、あなたにもそうすることをお勧めします。

家を買うのにいくらくらい余裕がありますか?

多くの人は、良い仕事に就いて安定した収入があるから、今後 30 年間は住宅ローンを返済できるだろう、問題ないと考えています。 しかし、余裕のない家を買うのは、高額な費用がかかる危険な罠です。

住宅ローンは一般に「良い借金」と考えられていますが、住宅を担保にして時間の経過とともに資産を築いていくローンであるため、借金は借金です。 そして借金には一定のリスクが伴います。

家を買いすぎると高くつく可能性がある

家を買いすぎると、「資産が豊富」で「現金が乏しい」大人の生活を始める確実な方法です。

初めて住宅購入を希望する人の多くは、頭金としての貯金を持っていません。 そして多くの場合、私たちはどれくらいの金額を買えるのかさえ明確にわかっていません。 私たちの多くは、大人になって家を買うことで経済的自立を宣言したいと考えています。

銀行は住宅ローンの金額を「事前承認」する場合があります。 そして、あなたはそうするかもしれません 考える つまり、毎月の支払いに余裕があるということです。 しかし、時間をかけて支出を追跡し、現実的な予算に固執しないと、 住宅ローンに支払える金額をどのようにして正確に知ることができるのでしょうか?

家を買いすぎて、最終的には非常に高価な教訓を学ぶことになる可能性が高くなります。 20代や30代になって、家に閉じこもって、外に出て何かをするためのお金が残っていない状態にはなりたくありません。

月々の支払額を少なくして、小さな家を購入する方が良いでしょう。 そうすれば、人生を楽しむためのお金がまだ残っています。

私たちが家を購入するときに使用したいくつかのルールは次のとおりです。

- 入れられるようにしたかったのです 20%ダウン に 民間の住宅ローン保険を避ける そして、前もって十分な量の住宅の株式を持っています。

- 私たちは、 30年固定金利 モーゲージ。

- どちらかの収入に基づいて支払いができるようにしたいと考えていました 一人で.

- 私たちは、「住宅ローンのために働く」という気持ちを持たずに、旅行に出かけたり、家の外での生活を楽しんだりするのに十分なお金を月々の予算に残しておきたかったのです。

銀行はあなたの予算ではありません

真実を言えば、銀行はローンの利息だけで儲けようとしているのです。 そして不動産仲介業者は、販売手数料を利益にしたいと考えています。

月初めに住宅ローンを支払う責任があるのはあなたです。他の誰でもありません。 ですから、払えない住宅ローンを組むよう相談されないようにしましょう。

時間をかけて選択肢を調べ、自分の状況に最適な決定を下してください。 それには、今すぐに住宅を購入することが含まれるかもしれないし、含まれないかもしれません。 自分のライフスタイルに合わせて現実的な予算を立てることも重要です。

もっと詳しく知る:予算編成 – より簡単でスマートな方法

購入する前にいくら節約する必要がありますか?

住宅を買いすぎてしまわないようにするには、住宅ローンの借り入れに関わるすべてのことについて、一貫した計画と予算を作成する必要があります。

理想的には、新居の頭金として少なくとも 20% 以上を節約したいと考えています。 最終的には利息の支払いが大幅に減り、民間住宅ローン保険 (PMI) を支払う必要がなくなります。

続きを読む:初めての方ですか? 最初の住宅のコストを削減する

ただし、わずか 5% の割引で従来のローンを利用できることを指摘しておく必要があります。 また、FHA、VA、USDA のローンを利用すると、頭金をさらに少なくすることができる (またはまったく頭金を支払わないこともある) 可能性があります。

頭金をいくらにするかを決めたら、クロージングコストを考慮することを忘れないでください。 これらは通常、ローン価格の 3% から 5% の範囲です。

さらに、固定資産税や住宅所有者の保険もあり、前払いが必要な場合とそうでない場合があります。 そうでない場合は、住宅ローンの支払い総額に加算されます。

頭金のお金を見つける場所

では、このお金をどこで見つけますか? 選択できる方法は多岐にわたり、それぞれに長所と短所があります。

- 頭金支援 (DPA) プログラム: このようなプログラムは全国で 2,000 以上あります。 資格要件、条件、お住まいの地域での利用可能状況について詳しくは、 フレディマックのこのガイドをチェックしてください.

- 「ピギーバック」住宅ローン: これは、1 つではなく 2 つのローンを組む場合です。 最初のローンは住宅購入の 80%、2 回目は 10%、頭金は 10% となります。 これらのローンは、PMI を回避するために支払う必要がある頭金を実質的に半分にします。 CFPB の便乗住宅ローンについて詳しく見る.

- 自分から借りる: 401Kから借りることができます。 しかし、それは利益を逃す可能性があるため、危険なアイデアです。 緊急資金にも同じルールが適用されます。 頭金として利用するのは避けたいでしょう。そうしないと、財務状況が不安定になる可能性があります。

- 頭金として現金のギフトを受け取る: 住宅所有権の追求を手伝ってくれる友人や家族がいる場合は、ぜひ彼らに挑戦してもらうことを検討してください。 しかし貸し手は、そのお金がローンではないという証拠としてギフトレターを確認する必要があります。

- 昔ながらの方法: 私が考える最良の選択は、借金と支出の削減と収入の増加を組み合わせて現金を増やすことです。 このゆっくりと着実な方法は、時間と労力がかかるかもしれませんが、長期的には最良の結果を生み出すはずです。

関連している:頭金なし(または少ない)で家を買う方法

15年住宅ローンと30年住宅ローンの長所と短所

15年続けるか30年続けるかはどうやって決めますか? ほとんどの人は自然に 30 年の住宅ローンを返済できなくなります。 しかし、常にそうであったわけではありません。 実際、かつては 15 年の住宅ローンが標準であり、他の多くの国では今でもそうされています。

住宅市場が崩壊した大恐慌後に30年の住宅ローンが登場した。 当時、人々はそれほど長く自宅に住み、30年という期間は米国の平均的な労働者の典型的な収入年数をカバーしていたため、30年の住宅ローンは理にかなっていました。

今では、人々を5~10年以上家に住まわせることはできません。 しかし、住宅ローンは依然として存在しており、依然として最も人気があります。 それぞれの利点は次のとおりです。

15年住宅ローンのメリット

15 年の住宅ローンまたは借り換えを検討している場合、以下のようなメリットがあります。

- より良い料金: 短期間でお金を借りるため、貸し手は住宅ローンの金利を大幅に引き下げます。 もちろん、これにより、30 年の住宅ローンと比較して、支払う利息の額が節約されます。

- 元金の早期支払い: 15 年の住宅ローンでは、最初の住宅ローンの支払いには、30 年の住宅ローンの支払いよりもはるかに多くの元金が含まれます。 そして 5 年後には、実際にかなりの額の元本を返済していることになります。 30年の住宅ローンでは、実際に支払うのは最初の5年間だけです。

- 合計利息の支払いが少なくなります: すべての条件が同じであれば、ローン期間が長くなるほど、より多くの利息を支払うことになります。 15年の住宅ローンを組むことで、ローン期間が短縮されます。 そして、ローンの全期間にわたって支払う利息が少なくなります。

- これで終わります: 私が知っている最後の利点は、家を所有することで得られる精神的な満足感です。 15 年間の住宅ローンでは、子供たちが学校を卒業する前に住宅ローンがなくなる可能性があります。 住宅ローンがなくなった後に余ったお金で何ができるか想像してみてください。

30年住宅ローンのメリット

15 年の住宅ローンには多くのメリットがありますが、30 年の住宅ローンには主に 2 つの利点があります。

- 支払い額の削減: 返済期間を 2 倍にすることで、金利が高くなったとしても、30 年の住宅ローンでは通常、月々の支払額が大幅に減ります。

- 柔軟性: 短期的には、支払額が減るため、キャッシュ フローが増加します。 しかし、将来的には 15 年の住宅ローンへの借り換えをいつでも選択できます。 30 年の住宅ローンから始めると、すぐに予算を確保できる一方で、後でローンの条件 (できれば金利) を引き下げる可能性も残されます。

家を購入したとき、私は確かに15年のオプションを検討しました。 私たちはその支払いをする余裕があったのです。 しかし最終的には、30 年の住宅ローンに伴う柔軟性を求めていました。

また、15 年で実質的にローンを終了するために、毎年元本を増やすだけだと言いました (ただし、その約束はあまりきちんと実行されませんでした)。

変動金利ローンについて理解する

変動金利とはその名の通り、時間の経過とともに変動する金利のことです。 時間が経っても変わらない固定金利とは逆です。

消費者の観点から見ると、変動金利は本質的に悪いものではありません。 それらはよりリスクが高いだけです。 変動金利商品では、金利が大きく変動して住宅ローンが支払えなくなるリスクを負うことになります。

借り手のリスクの増大に対応するため、貸し手は変動金利ローンの開始金利を固定金利商品よりも低く設定しています。 通常、変動金利ローンは、金利がすぐに下がることが予想される場合にのみ検討する価値があります。 しかし現在、住宅ローン金利は歴史的に低い水準にあるため、金利を固定することがおそらく最も合理的でしょう。

関連している:自営業者に最適な住宅ローン金利

ただし、5 ~ 7 年以上自宅に住む予定がない場合は、5/1 ARM または 7/1 ARM の購入を検討することもできます。 これらの住宅ローンでは、最初の 5 年または 7 年間は金利が固定され、その後住宅ローンは変動金利に変わります。

ARM ローンは 30 年固定ローンよりも低い金利を提供しているため、「スターター」住宅を購入する初めての住宅購入者にとっては確かに検討する価値があるかもしれません。

信頼できる不動産業者に相談する

専門家が同行してくれると、オファーや融資完了のプロセス全体を通してより安心して行うことができます。

不動産業者をまだ知らない人におすすめしたいのは、Dave Ramsey の Endorsed Local Providers ページにアクセスして不動産業者を見つけることです。

これが私たちがやったことです。家探しには彼らは必要ありませんでしたが、オファーの時には本当に役に立ち、私たちのためにオファーもしてくれました(私たちはそれを受け入れました!)。

彼らがいなかったら、私たちは自分たちのリーグから外れたと感じていたでしょう。

ただし、自分で調査することを恐れないでください。

私たちが行ったもう 1 つのことは、近隣地域について独自に調査することです。 をセットアップしました Google アラート 近隣のニュースや販売およびレンタルのリストを追跡するため。

約 1 か月の検索の後、近隣の類似物件の販売価格と賃貸価格が記入されたスプレッドシートが完成しました。

そのとき、私たちが提示したオファーが実際には私たちにとって非常に大きな取引であり、あまり高い金額を払っていないことがわかりました。

良い貸し手を見つける方法

多くの場合、不動産業者が推奨する金融業者を 1 つ以上持っている場合があります。 個人紹介は始めるのに最適な場所ですが、それでも独自の料金ショッピングを行うことをお勧めします。 同じ品質の貸し手からもっと良い金利を手に入れることができたら、それを知りたいですよね?

残念ながら、各金融業者に個別に電話して金利の見積りを求めるのは時間がかかる場合があります。

Lending Treeを使用すると、複数の住宅ローン金融会社を一度に比較できます。 Lending Tree では、数分で各貸し手の金利、条件、手数料、クロージングコストなどを表示できます。

また、各貸し手の推奨金利と獲得した「バッジ」も確認できます。 また、公平な顧客レビューを読むこともできます。

住宅ローンの事前承認レターを入手する

新しい家を探す前に、事前承認レターを受け取ることが賢明です。 不動産業者は、あなたと取引する前にそれを取得することを要求する場合もあります。 そして、同じことが販売側にも当てはまるかもしれません。

ほとんどの事前承認レターの有効期限は 90 日間です。 そして、その大部分は、住宅が契約されると完全な正式な引受審査の対象となります。 したがって、住宅ローンの事前承認レターを取得しても、ローンの実行が完全に保証されるわけではありません。 しかし、100% 現金を持っていることを除けば、それが最善の前進です。

事前承認の可能性を高めるには、多額の頭金を貯め、信用スコアを向上させ、 借金を返済し、借り換えをし、収入を増やすことで、負債と収入の比率を改善します。 所得。

また、自営業の場合は、金融機関に提示するための W-2 や給与明細がないため、物事がより困難になる可能性があることにも言及しておく必要があります。 ほとんどの場合、企業はサポート能力の証拠として 2 年分の納税申告書を求めます。

家を買うときに注意すべき3つのこと

時間をかけて、その家が現在そして将来的に適切であるかどうかを実際に判断してください。 将来的に不満を感じることになる「ピカピカの」家の誘惑から身を守ることができます。 家を買うときにチェックすべき3つのポイントを紹介します。

構造的な問題

専門的な検査は、住宅の重大な問題を見つけ出すことを目的としています。 しかし、この情報を検査に依存することの問題点は、その時点ですでにオファーを出すことを決めていることです。

つまり、あなたはすでにその家に住むことを想像し始めており、確実にその家を手に入れることに熱心に取り組んでいるかもしれません。 そうなると、取引の妨げとなるはずの主要な構造的問題を無視してしまう可能性があります。

代わりに、ツアーが家の最高の特徴だけを見ることではないことを確認することが重要です。 皆さんも家の欠点に注意を払うべきです。 基礎の亀裂や天井や壁の水垢など、素人でも重大な危険信号を認識することができます。

また、手抜きな修理作業 (通常はダクトテープが良い指標となります) やメンテナンスが延期されている証拠を探すこともお勧めします。 浴室のコーキングが剥がれていませんか? 側溝がいっぱいになっていませんか? これらはすべて、所有者が家を大切にしていないことを示している可能性があります。

続きを読む:次の家を建てる前に考慮すべきこと

居住性の問題

したがって、住みやすさの問題の中には、家を見学しているときに予測するのがほぼ不可能なものもありますが、多くはそうではありません。 たとえば、家の中を歩いているときに、掃除しなければならないと想像してください。 巨大なシャンデリアのある2階建ての玄関の美しさを改めて考えさせられるかもしれません。 これに対処するのはほぼ確実に大きな苦痛となるだろう。

さらに、家のメンテナンスについても考えてみましょう。 新しい家にペンキを塗るという考えが憂鬱になるなら、別の家に移るのが良いかもしれません。 自分で絵筆を振るうつもりがなかったとしても、塗装(およびメンテナンス)が難しい住宅は外注費も高くなります。

最後に考えるべきことは、家の暖房や冷房にかかる費用を想像することです。 一般的に、家が大きくなればなるほど、暖房費も高くなります。 屋根裏部屋の断熱レベル、家と HVAC システムの築年数も確認できます。 これらすべてを考慮すると、一口加熱に予算がどれくらいかかるかをより正確に把握できます。

近隣問題

新しい家に引っ越す前に、どのような近所の質問をすればよいかについては誰もが知っていますが、必ずしも気に入った場所にたどり着くというわけではありません。

家を見学した後は、近隣のツアーに参加してください。 ブロックの周りを散歩してみましょう。 あなたの将来の隣人が家をどのように装飾しているかを見てください。

近所づきあいや親しみやすさの証拠を探してください。 良い指標としては、子供向けの歩道アート、ガーデニングをしている人や玄関に座っている人、散歩中の犬の飼い主などが挙げられます。

また、近隣のビジネスについても触れてみましょう。 それらはあなたが頻繁に行きたい場所の種類を反映していますか? 家の近くでニーズに応えてもらえますか?

最後に、次のようなツールを使用して、近隣の犯罪を必ず確認してください。 スポットクライム.

初めて住宅購入する人のためのヒント

現在、史上空前の低金利が提供されているため、初めての住宅を購入するのに今ほど良い時期はないだろう(とてもうらやましい)。

しかし、それが有利だからと言って、他のコストを抑えることに関して常識を捨てるべきだというわけではありません。 初めての家にかかる費用を抑える方法をいくつか紹介します。

- 一部の費用を毎年支払います。 すべての費用 (固定資産税、保険など) を毎月支払うよう要求することが、貸し手の最大の利益となります。 ただし、これらの費用を毎年自分で支払うこともできます。 そうすれば、一年中お金を維持し、自分のために活用できるようになります。 また、分割払いの手数料も回避できる可能性があります。

- 多額の頭金を用意するように努めてください。 住宅価格を安くすればするほど、ローン期間中に支払う利息が減ります。 そして、少なくとも 20% を頭金に入れておけば、厄介な民間住宅ローン保険 (PMI) を避けることができます。

- 家に家具を設置することを検討してください。 家のすべての部屋を家具で埋めるために、わざわざ高金利の借金をたくさん積む必要はありません。 時間をかけて部屋を完成させましょう。 欲しいものを買うのに十分なお金が貯まるまでは、安い家具や古い家具を使ってください。

- 信頼できる不動産業者に相談してください。 友人や家族におすすめの不動産業者を尋ねてください。 あるいは、あなたの地域で最も多くの物件を掲載している不動産業者を探してみましょう。

- 自分で調査してください: 住宅購入プロセスに関する本を読んでください。 Zillow アラートを設定して、近隣のニュースや販売およびレンタルのリストを追跡します。 そして、あなたの地域で最高の住宅ローン金利を必ず調べてください。

- 本当に低い住宅ローン金利を購入するには: Lending Tree to などの比較ショッピング ツールを使用して、可能な限り最低料金を確実に得られるようにしてください。 わずか数パーセントのポイントで、ローン期間全体にわたって数千ドルの利息を削減できます。

また、最高の住宅保険料率を探して買い物をするようにしてください。 保険ガイドをご覧ください 住宅所有者の保険で最も有利な条件を見つける方法について学びましょう。

家を購入した後に尋ねるのは難しい質問

新型コロナウイルスのパンデミックは全米で大規模な失業を引き起こしており、多くの住宅所有者がピンチを感じている。 はい、連邦政府による一時的な寛容プログラムが実施されています。 しかし、多くの人が次に何が起こるのか不安を感じ始めています。

住宅所有者の中には家が水没している人もいます。 彼らは、マイナスの資本からプラスの資本に移行するまでにどれくらいの時間がかかるかを心配しています。 自己資本がマイナスになっているだけでなく、支払いに困難を抱えている企業もある。

難しい選択が待ち受けているため、戦略的デフォルト(住宅ローンを放棄すること)の可能性がますます魅力的になる可能性があります。 しかし、それはあなたがすべきことですか?

住宅ローンをやめることを検討すべきですか?

厳密に財務的な観点から見ると、場合によっては戦略的デフォルトが理にかなっている可能性があります。 住宅ローンの支払いが難しく、住宅ローンの借り換えや条件変更ができない場合、差し押さえは避けられないと思われるかもしれません。

その結果、住宅ローンの支払いをやめるという選択をする人もいます。 未処理の案件があると、差し押さえが完了するまでに 3 か月から 1 年以上かかる場合があります。 つまり、数か月間無料で自宅に住み、住宅ローンで支払うはずだった金額を貯蓄できるということです。

住宅市場が回復するまでにどれくらいの時間がかかるかを懸念し、利下げを決定する可能性もある。 建物を建てずに住宅ローンの支払いを続けるよりも、立ち去ったほうが今すぐ損失を被る可能性があります。 資本。 さらに、引っ越しが必要な立場にある場合、家を売る(または貸す)という面倒な手続きをしたくない人もいます。 戦略的不履行が起これば、彼らは家を追われる可能性がある。

ただし、差し押さえは信用スコアに大きな影響を与える可能性があることを認識することが重要です。 差し押さえにより信用スコアが 200 ポイントまたは 300 ポイントも低下する可能性があります。 差し押さえ後、信用スコアが新しい家の購入を検討できるレベルに戻るまでには 2 ~ 3 年かかることがあります。

戦略的不履行に関する道徳的考慮事項

家を離れることによる経済的な影響を考慮したら、戦略的債務不履行が道徳的な選択肢であると考えるかどうかを検討する必要があります。 人によっては、立ち去るほうが経済的に大きなメリットがあるのであれば、それが当然だと考える人もいます。

しかし、義務を支払わないことは道徳的な問題とみなされる人もいます。 結局のところ、立ち去ることは契約を破ることになります。 あなたは契約の終了を履行していません。 道徳的に、これほど多額のお金を借りて返済することに同意したのに、自分の決断を後悔して返済することは正しいことなのでしょうか?

しかし、ほとんどの人は、本当に他に実行可能な選択肢がない場合には、差し押さえが受け入れられると考えているようです。 強制されると、差し押さえを避けるために全力を尽くしたが無駄だった、と正直に言える状況が生まれます。

結論

固定資産税、住宅所有者協会 (HOA) の手数料、修繕費、芝生の維持費など、家を所有するための実際の費用は、経済的な準備ができていないと衝撃的なものになる可能性があります。 そして、誰もが住宅所有者に適しているわけではありません。

住宅所有を進めることに決めた場合、この記事で説明されているすべてのことをよく考えてみると、あなたの経済状況や個人的なニーズに合った適切な住宅を見つけるのに役立ちます。

Bカップルの予算を決めるには、自分で予算を立てるよりも多くの労力と注意が必要になる場合があります。 しかし、これは多くのカップルが必死に学ばなければならない習慣です。

あ 最近の「Magnify Money」調査 1,000人以上のアメリカ人が、結婚とお金に関する驚くべき事実を明らかにしました。

調査に回答した夫婦の 5 組に 1 組は、配偶者と経済的に協力していたことを後悔しています。 また、回答者の21%が離婚の主な原因として経済的理由を挙げた。

お金が結婚関係において多くの争いや争いを引き起こす可能性があることは明らかです。 しかし、カップルが経済的な目標についてオープンにコミュニケーションし、それを達成するために協力することができれば、感情的にも本当に親密になることができます。

完全に正直になり、チームとして働くことが、カップルとして家計を管理する最良の方法です。 のようなツール ゼータ 全員が同じ認識を保つのに役立ちます。

お金のことで配偶者と喧嘩することにうんざりしていませんか?

衝突をやめて、経済的な夢を実現するために協力し始めてみませんか?

ここでは、カップルの予算計画を少し簡単にする 4 つのステップをご紹介します。

配偶者とお金について話し合う

お金のことについて配偶者に話すのは難しいかもしれません。 しかし、健全な結婚生活を望むなら、それは交渉の余地のないものです。 しかし、第三次世界大戦を引き起こすことなく、どうやってお金についての会話をするのでしょうか? ここでいくつかのヒントを紹介します。

今後何年にもわたってあなたの結婚生活(そしてお金)を助けることができるかもしれません。

パートナーにすべてを伝える

まだその真っ最中かどうか 結婚式の計画、またはすでに数年分の結婚記念日を祝っている場合は、あなたとあなたの配偶者がすべての財務情報を互いに共有することが不可欠です。

これには、未払いの負債だけでなく、貯蓄、退職金、生命保険契約などの資産も含まれます。

自分がどこにいるのかが分からなければ、経済的に前に進むことはできないので、この会話は重要です。 さらに、配偶者にお金の秘密を守ることは、夫婦間の恨みを生む原因となります。 あなたとあなたの配偶者は、すべてをテーブルに持ち込む必要があります。

たとえあなたが永遠に結婚していたとしても、これは数年ごとに見直す価値のあることです。

定期的に体重を測定することで体重が増加するのを防ぐことができるのと同じように、定期的に純資産をチェックすることで、自分のお金の状況を見失うことを防ぐことができます。

お金のためにチームの精神を採用する

非難して、「まあ、彼が問題なのは、彼が物を買うのをやめないからです」とか、「彼女が問題なのは、彼女が買わないからです」と言うのはとても簡単です。 外食するのはやめてください。」 +

真実は、あなた方のどちらも問題ではないということです。 借金が問題だ。 お互いを責め合うのはやめましょう。

代わりに、団結して借金に立ち向かえば、想像よりも早くこの問題を解決できるでしょう。

夫婦で協力して家計管理をすることは、大きな買い物や税金、そして最も重要な退職後の計画を立てるのにも役立ちます。

関連している:借金から抜け出すために知っておくべきことすべて

結婚後もお金を「あなたのもの」と「私のもの」という観点から見続けることは、口論や豆数えを始める良い方法です。 だからこそ、お金を共有するものとして見る方法を見つけることが重要です。これは、自分のお金を共有することも意味します。 決断 それについて。

単に共同当座預金口座にすべてのお金を混ぜ合わせるだけのカップルもいますが、「自分のもの、私のもの」というシステムを設定するのが自分たちにとって最も効果的であると考えるカップルもいます。

物流をどのように管理するにしても、資金の大部分をチームの観点から検討し始めることが重要です。

結婚とお金の目標を設定する

お金のためにチームの精神を取り入れるための最良の方法の 1 つは、一緒に人生の目標を立てることです。 これは、お互いの考えを一致させるのに役立つだけでなく、お金に関する議論の楽しい部分でもあります。

配偶者と座って、あなたにとって何が重要かについて話してください。

家族として何を大切にしていますか? これらのことを書き留めてください。

パートナーの話を聞き、彼らにとって最も重要なことを書き留める時期です。 あなたの価値観がなぜそれほど重要なのか、そしてなぜそれを家族の中心に据えたいのかを共有してください。

次に、銀行口座を見て、支出が自分の価値観と一致しているかどうかを確認してください。 切断がある場合は、いくつかの変更を加えます。

次、 時間をかけて短期的および長期的な目標について話し合ってください。 来年の夏休みを計画したい場合、10 年後にキャビンを購入したい場合、または子供の教育のために 20,000 ドルを節約したい場合、これらは計画を始めることができるように話しておくべき重要な事柄です。

このエクササイズでは、噛める以上に噛まないでください。 自分にとって最も重要な目標を 3 ~ 5 つ決めて、それに集中します。

そして、これらの目標を定期的に見直して、自分がまだ順調に進んでいるかどうか、そして自分の目標がまだ一緒に築いている生活に適合しているかどうかを判断できます。

年に 1 回程度目標を確認すると、目標を達成し、必要に応じて調整するのに役立ちます。

続きを読む:お金オタクが身につけるべき101のマネースキル

ある程度の経済的独立性を維持する

チーム精神を取り入れることとは真逆のように聞こえるかもしれませんが、夫婦それぞれがある程度の経済的自立を持つことが重要です。 お互いの支出習慣を完全に理解できる人はいません。

また、リソースが完全に統合されると争いが起こる可能性があります。

たとえば、夫は、完全に個人化された紙の議題で妻がどうして毎年 75 ドルを節約できるのか理解できないかもしれません。 一方で、彼が定期的に職人ビールを購入することで、妻は頭を悩ませるかもしれない。

各配偶者にいくらかの「自分」のお金を自分の好きなように使えるようにすることで、夫婦の両方がより幸せになることができます。 結婚生活の収益を損なうことなく、ちょっとした贅沢をしても自分にご褒美をあげられることを、あなたたちはそれぞれ知っているでしょう。

もちろん、それぞれが相応の、そして同等の金額を支出する必要があります。

支出を追跡して予算を作成する

自分の価値や目標を知るのは素晴らしいことですが、自分の手を通過するすべてのお金に何が起こっているのかも知っておかなければなりません。 この情報がなければ、カップルの予算を立てることはほぼ不可能です。

資金追跡に利用できるツールは数多くあります (2 つの一般的な予算作成ツールについては後ほど説明します)。

自分に合ったシステムが見つかるまで、さまざまなシステムを試してください。 どのようなシステムを使用しているかに関係なく、毎年少なくとも 1 か月間 (理想的には 3 か月間) 支出を追跡し、お金がどこに使われているかを正確に把握できるようにします。

オンラインで利用できる何千もの予算作成 Web サイトに加えて、デイブ ラムジーやスーズ オーマンのような多くの金融の専門家が予算作成のアドバイスを提供しています。

支出トラッカーと同様に、自分にとって最適なシステムを見つける必要があるでしょう。 ただし、カップルの予算を立てる上で最も重要な点は合意です。

配偶者両方が予算に同意する必要があります。同意しない場合、予算は使用されなくなります。

代表者

共同当座預金口座を持っている場合でも、別々の口座を持っている場合でも、その両方を持っている場合でも、結婚生活では配偶者のどちらかがお金の管理者になる可能性が高くなります。

請求書の支払い、小切手帳の残高照合、財務記録の追跡、日々のお金の決定を誰が行うかを前もって決めてください。

お金に関するあらゆる決定がカバーされている限り、すべての財務業務を同じ個人が行う必要はありません。

家計の各側面を誰が担当するかを事前に決めておけば、お互いが住宅ローンを支払い終えたと思う月がなくなるでしょう。

定期的なマネーミーティングを設定する

お金に関する決断を非常に困難にしている理由の 1 つは、それを提起する自然なタイミングがないという事実です。 そこで定期的なマネーミーティングが登場します。

ミーティングを毎週開催する場合でも、毎月開催する場合でも、2 人で財務情報を話し合う時間を計画する必要があります。 これは、配偶者の一方だけが委任された資金管理者である場合に特に重要です。

議題には次の内容についての議論を含める必要があります。

- 今後の請求書

- 予算はどうなっているのか

- さまざまな経済的目標を持ってあなたはどこにいますか

- 違うことをするかもしれないこと

この種の定期的な会議が、彼と彼女の歯科手術と同じくらいロマンチックに思えるなら、デートをしてみてください。 ビールを数杯飲みながら予算を検討し、終わったら映画を見る計画を立てましょう。

これは、マイナス面にこだわるのではなく、財政面で起こっているプラスの変化に焦点を当てるための素晴らしい方法です。

おそらく、一緒に「金銭面の散歩や話し合い」をして、関係に投資することを検討してもよいでしょう。 将来の夢に加えて、目標、価値観、今後の出費など、全体像について話し合うのに最適な方法かもしれません。

これはあなたの関係に驚異をもたらすかもしれません そして あなたの普通預金口座!

緊急事態に備えた計画を立てる

残念ながら、結婚生活は必ずしも順風満帆とは限りません。

経済的にうまくいかないときのために、お金を確保しておくことが重要です。 まずは緊急資金を集めることから始まります。

ほとんどの専門家は、緊急事態に備えて 3 ~ 6 か月の現金を確保しておくことを推奨しています。6 か月を目指すのが理想的です。給料がわかっている安定した仕事に就いていない場合は、さらに多くの資金を用意することも考えられます。

ただし、緊急資金に加えて、最悪の事態に備えた計画も立てておく必要があります。 誰も死について考えたくありませんが、夫婦にとって十分な死を確保することが重要です 生命保険 そして更新された遺言書。

それはあなたが配偶者に対してできる最も愛情深いことだと考えてください。

関連している:緊急基金の構築を始める方法と理由

サードパーティを導入する

お金についてパートナーと会話するといつも口論になる場合は、訓練を受けたセラピストやカウンセラーにアドバイスを求める時期かもしれません。

また、一緒に目標を達成するための包括的な財務計画の策定を支援してくれる認定ファイナンシャル プランナーを見つけることも有益です。

もっと詳しく知る:ファイナンシャルプランナーに期待できること

自分のお金のスタイルを理解する

自分自身のためにできる最善のことの 1 つは、自分自身を理解することです。 このアドバイスは、誰かと個人的な関係を築こうとしている人によく与えられます。

ただし、このアドバイスはお金の扱い方にも当てはまります。 お金との関係は、あなたが誰であるかによって占う必要があります。 つまり、自分のお金のスタイルを理解する必要があるということです。

ビヨンドセーバー vs. 浪費家

多くの場合、私たちは他人(そして自分自身)に浪費家または貯蓄者というレッテルを貼る傾向があります。

ただし、個人のお金のスタイルはそれを超えています。 著者のスコット・パーマーとベサニー・パーマー まず愛が来て、次にお金が来ます、お金に関する 5 つの性格を特定します。

- 浪費家:過ごすのが好き。

- セーバー:ペニーをつまむ。

- リスクを取る人: 大きな利益が得られると思うなら、喜んでリスクを負います。

- 安全を求める人: むしろ安全に基づいてお金を動かしたいと考えています。

- チラシ:お金(またはお金の管理)についてはあまり気にしません。

あなたの個人的なお金のスタイルは、これら 5 つのより微妙なカテゴリーを超えたものになることもあります。 自分のお金のスタイルを理解するには、自分にとって何が重要で、お金を使うときに何が「価値がある」と考えるかを知る必要があります。

たとえば、物よりも経験を好む人もいます。 それがあなたであれば、新しい装飾品を買うよりも、お気に入りのレストランに食事に行くことを好むでしょう。

あるいは、60 インチの巨大なテレビを購入するよりも、32 インチのテレビを持ってちょっとした休暇を楽しみたいと思うかもしれません。 自分自身についてこれを理解することは、より満足のいく決断を下すのに役立ちます。

あなた個人のお金のスタイルには、お金の目的についての考え方も含まれます。

お金自体が目的なのでしょうか? あなたは自分の地位や価値を、自分が貯めたお金の量によって定義しますか?

あるいは、自分の財源は恵まれない人々を助けることに向けられるべきだと信じているかもしれません。

お金の動機

個人のお金のスタイルにはさまざまな影響があります。 自分のお金のスタイルを分類するのは難しいかもしれません。

しかし、ラベルは、お金の使い方 (または節約) についての個人的な動機を理解することほど重要ではありません。

何があなたを動機づけているのか、そしてそれがあなたの将来の経済的目標や現在の支出にどのように適合するのかを考えてみましょう。

お金について自分がどう感じているか、自分の財源をどのように使うべきかについて正直に評価してください。 他の人が「正しい」と考えるもので答えないでください。

代わりに、自分がお金を使って何をしているのか、お金を使って何をしたいのかを見つめるように努めてください。

表示されているものが気に入らない場合は、自分のお金のスタイルがなりたい自分と一致するように変更できます。

あなたとあなたの配偶者を経済的に同じ認識に戻す方法

では、あなたとあなたの配偶者が経済的に同じ立場になくなった場合、何ができるでしょうか?

正気を保ち、家計をしっかりと把握できる状態に戻るために、これらのアイデアを試してください。

正直さが最良のポリシーであることを忘れないでください

まず、配偶者に対して完全に正直にならない限り、同じ認識を持ってお金の問題を解決することはできないと言ってみましょう。 すべてをテーブルの上に置かなければなりません。

秘密はありません!

これが、結婚後に当座預金口座を統合することが賢明な選択である理由の 1 つです。 結婚すると一つになるのですから、家計管理も一つになるのはどうでしょうか。

深い信頼関係に問題がある場合は、専門のカウンセラーに相談することをお勧めします。 まずは結婚に向けて頑張りましょう。 しっかりした基盤を確保すれば、将来の資金管理が容易になります。

財務的価値を正確に把握する

あなたがお互いの関係において正直でいられると仮定します。 次に、価値観と背景を確認する必要があります。 あなたの配偶者は浪費家で、あなたは貯蓄家ですか?

もしそうなら、これについて率直に話し合って、自分の経済的な強みと弱みについて正直になってください。 協力する方法を探してください。

カップルにとって予算を立てることがそれほど重要なのはなぜですか? 節約者と節約者の両方に役立つからです そして 浪費家。 浪費家は(予算内であれば)使えるお金を持っています。 そして貯蓄者は、貯蓄目標に向けて予算から一銭も使い果たさずに、貯蓄するお金を得ることができます。

適切なツールを使用する

多くの人は抽象的な議論に熱中します。 「あなたはいつもお金を使いすぎます!」それはどういう意味ですか?

経済的な問題に対処する最善の方法は、それを紙に書き出すことです。

毎月の支出を追跡すると (金銭管理ソフトウェアを使用している場合、1 日あたり約 5 分で完了します)、すべてのお金がどこに使われているかを記録できます。

配偶者と一緒に支出計画を作成すると、月の初めに夫婦で合意できる計画が確実に得られます。

誰かがお金を使いすぎていると思いますか?

支出記録を確認して会話をしましょう。 両者が合意した予算を超える場合は、攻撃せずに協力して問題を解決する必要があります。

浪費家にお金を節約するよう促す方法

配偶者に貯蓄に協力してもらいたい場合は、より巧妙なアプローチを取る必要があります。つまり、配偶者もビジョンを理解できるようにする必要があります。

ここでは役立つかもしれないいくつかの手順を示します。

配偶者を真に理解するよう努める

まず第一に、そもそもなぜ配偶者が貯蓄に興味がないのかを理解することが重要です。 彼または彼女は、あなたがすべてをカバーできる十分なお金を持っていると信じていますか?

おそらくあなたの配偶者は、後でより良い立場に立つために、今は支出を抑えたくないのでしょう。

あるいは、配偶者があなたがなぜ節約したいのか理解していないのかもしれません。

お金について冷静に話し合い、自分のお金持ちの性格を説明してから、配偶者の話をよく聞きましょう。 彼または彼女が節約したいという願望を持たない背後にある「なぜ」を理解したら、あなたにとってそれがなぜ重要なのかを彼または彼女に理解してもらうことができるようになります。

共通の目標を設定する

場合によっては、配偶者は、あなたの節約願望があなたのためになるだけであるかのように感じるかもしれません。 これは、配偶者を自宅の資金計画プロセスに参加させる必要があることを意味します。 お互いが達成したいことについて話し合い、共通の目標を達成する方法について話し合う.

二人とも休暇に行きたい、新しい車を買いたい、退職後の巣を作りたいと思っているなら、それは一緒にできることです。

そして、それを達成するための計画を一緒に立てることができます。

これにより、カップルの予算管理がさらに楽しくなります。 配偶者が意思決定や計画のプロセスに関与していると感じれば、貯蓄に積極的に参加する可能性が高くなります。

小さく始めてください

すぐに月額 800 ドルを積み立てようという大規模な計画を立てて配偶者を圧倒する必要はありません。 確かに、小さなことから始めるのが最善でしょう。

週に2回外食する代わりに、月に2回外食することを提案してください。

節約したお金を共同貯蓄口座に保管します。 配偶者と一緒に支出を見直し、コストを削減できる方法を探してください。 小さなことから始めましょう。

切り取ったアイテムは必ず価値のあるものと交換してください。

たとえば、あまり外食する予定がない場合は、一緒に食事を計画し、一緒に料理をしたり、食料品の買い物を一緒にしたりすることを検討してください。 これからも一緒に充実した時間を過ごすことができます –お金をかけずに.

あなたとあなたの配偶者が貯蓄に慣れてきたら、貯蓄額を増やすことも可能です。 さらに節約する努力を強化できる、ある種の在宅ビジネスや副収入を得る方法に着手することもできます。

ただし、重要なのは、それを一緒に行うことです。

口調に注意する

このプロセス全体を通じて、物事の言い方に注意を払うことが重要です。

非難的にならないようにしてください。 「私」という言葉を使って自分の気持ちを説明しましょう。 たとえそれが真実であると感じていたとしても、あなたがやりたいことが何もできないのは夫のせいだ、と配偶者に言うのは避けてください。

敬意を持って話し、自分の気持ちを説明する言葉が重要です。

そして、配偶者がプロセスの一部であると感じるのに役立つ包括的なフレーズは、苦情や非難よりも良い効果をもたらす可能性があります。

カップルの予算計画を簡単にするツールを使用する

私たちはカップルにとって予算を立てることの重要性について何度も話してきました。 しかし、共同予算に取り組むことは、個人の予算に従うことよりも難しい場合があります。 夫婦がいつでもどこでもアクセスできる予算作成ツールを使用すると、非常に役立ちます。

Zeta と Empower は、試してみたい 2 つの人気のある予算作成ツールです。 Zeta は、特に別の銀行口座を持っている場合に、日々の予算作成に最適なツールです。

また、Empower を使用すると、カップルは自分たちの財務と投資について全体的な視点を得ることができます。

Zeta と Empower がどのように機能するかを詳しく見てみましょう。

ゼータ

共同銀行口座を利用すると、カップルが資金を共有したり目標を設定したりしやすくなりますが、その一歩を踏み出す準備ができていないカップルもいます。 ゼータの場合、それは問題ではありません。 Zeta のカップル向け予算作成ツールの使用、共有アカウントを持っていない場合でも、共有の予算と目標を作成できます。 その仕組みは次のとおりです。

ゼータとは何ですか?

Zeta はカップル向けの予算管理ウェブサイトとアプリです. これはまさに、カップルのためにゼロから設計された個人向けのファイナンス ツールです。 銀行口座を Zeta に接続した後、特定の口座を「個人」として選択し、その他を「個人」として選択できます。 「共有されました。」 アカウントを「共有」に指定すると、配偶者はその取引全体を閲覧できるようになります。 歴史。

ただし、「個人」としてマークされたアカウントのアクティビティを表示できるのは自分だけです。

同様に、各配偶者は個人の予算と共有の予算を設定できます。 この設計により、カップルは何を共有し、何をプライベートに保つかを高度に制御できます。

Zeta は誇らしげに自らを「現代のカップルのための個人金融ツール」と呼んでいます。

Zeta にサインアップする方法

ゼータに登録する 素早くて簡単です。 Zeta アカウントを作成し、個人口座と共有銀行口座をリンクするだけです。

すべてのセットアップが完了したら、パートナーを Zeta に参加するよう招待できます。 配偶者があなたの招待を受け入れたら、個人アカウントと共有アカウントを追加することもできます。

両方のアカウントが追加されたので、共有の予算と目標の作成に取りかかることができます。

各自が個人的な予算を作成することもできます。 予算と目標を設定したら、 Zeta は定期的に最新情報を送信します お金がどこに向かっているのかについて。

さらに、今後の請求についても通知してくれます。

ゼータの特徴

共有および個人のアカウントと予算は、氷山の一角にすぎません。 ゼータの機能セット.

ここでは、カップルの予算を立てやすくするために提供される追加機能の簡単なリストを示します。

- コントロールの共有: パートナーに何が見えるかを常にコントロールします。 たとえば、配偶者にあなたの個人口座の残高を許可するが、個人の取引は許可しないように選択できます。

- 分割トランザクション: トランザクションをすばやく分割して、各配偶者が支払うべき部分を表示します。

- メモ: 特定の取引についてメモを作成したり、質問したりできます。

- カスタムカテゴリ: 任意のカテゴリを作成し、重要な支出を追跡します。

ゼータも最近発売されました 「共同アカウント」機能。 カップルは 5 分以内に Zeta 内で共有アカウントを作成できるようになりました。

これらの口座には FDIC の保険が適用されており、手数料や口座最低額はありません。

Zeta は、別々のアカウントを持つカップルの予算編成に伴う多くの手間とフラストレーションを真に軽減します。 そして最も良い点は、ツールが完全に無料で使用できることです。

Zeta のレビュー全文を読む.

Empower (旧パーソナル キャピタル)

Zeta は優れた予算作成ツールですが、投資や純資産の追跡にはそれほど強力ではありません。

ただし、この領域は、 力を与える 優れています。 あなたとあなたの配偶者が自分のお金を 360 度把握できるツールを探している場合は、Empower を試してみるとよいでしょう。

Empower が提供するものを見てみましょう。

エンパワーとは何ですか?

Empower を使用すると、すべての金融口座を 1 か所で簡単に同期できます。 銀行口座を監視できるだけでなく、投資や家の価値さえも追跡できます (Empower と Zillow のパートナーシップを通じて)。

他のツールと同様に、Empower を使用すると、カップルの毎月の予算を迅速かつ簡単に作成できます。 また、キャッシュ フロー機能では、過去 30 日間に口座に出入りした金額が正確に表示されます。

しかし、Empower が真価を発揮するのは、投資と純資産を追跡することです。 純資産計算ツールは、所有しているものから借りているものを自動的に差し引いて、財務上の正確な状況を把握します。

また、Empower は、退職計算ツール、料金アナライザー、教育プランナーなど、一連の投資ツールを提供しています。 これらのツールを使用すると、長期的な財務目標を簡単に追跡し、隠れた手数料を明らかにすることができます。

Empower のレビュー全文を読む.

子供たちにお金について教えましょう

子どもが生まれたとき、パパやママがどのようにお金を予算立て、貯め、使い、投資しているかについて、適切な認識を育むことが重要です。 子どもたちが何かを要求したときに、単に「いいえ」または「そんな余裕はありません」と言うのではなく、特定のカテゴリーで支出を制限することにした理由を説明してください。

当然のことですが、子供が小さすぎて数学を読んだり理解したりできない場合は、予算全体の内訳を把握することができません。

しかし、子供たちがお金について正しい見方を身につけるために、それぞれの年齢レベルでできることはいくつかあります。

私たちの中で 子どもたちにお金について教えるための完全ガイドでは、お子様が賢いお金の習慣を身につけられるようにするための、年間計画 (3 歳未満から大学生まで) を見つけることができます。

子どもが成長するにつれて、あなたのお金が「むやみに」使われていないことを子どもにはっきりと伝えてください。 あなたとあなたの配偶者が意図的に資金計画を立てている(そしてそれに従っている)ことを理解する必要があります。

子どもたちがまだ家にいる間にお金について教えておけば、子どもたちが巣立った後も経済的な間違いを避けることができます。

次のステップ

カップルの予算を立てるには、一人で予算を立てるよりも多くの労力が必要になる可能性があり、特にそれを継続するための時間を確保する必要があります。

しかし、潜在的なメリットには努力する価値があります。 共有予算の作成をどこから始めればよいかわかりませんか?

短期的目標と長期的目標を両方に書き出してもらい、それについて夫婦で話し合うのも 1 つのアイデアです。

そこからどうなるか見てみましょう。

M投資の決定を下すのは、恐ろしく圧倒的なプロセスになる可能性があります。 私たちは市場に関する矛盾した情報に常にさらされています。 ある瞬間には誰もが興奮しますが、数時間後には全員が失望します。

投資には本質的にリスクが伴いますが、それが富への最も明白な道であるとも聞きます。 さらに、IRA から ETF まで、投資用語のアルファベットのスープもあります。

では、どうすれば苦労して稼いだ現金を快適に投資できるのでしょうか?

お金を投資するのは神経質になる必要はありません。 まず、自分の目標と、どの程度のリスクを許容するかを理解します。 次に、いくつかの異なる投資オプションについてよく理解し、必要なときにサポートを受けてください。 投資対象が 50 ドル、500 ドル、5,000 ドル、または 50,000 ドルであっても、自信を持ってお金を増やすことができます。

賢明な投資でお金を増やすために知っておくべきことは次のとおりです。

目次

- お金の投資方法

- 投資手段のオプション

- 投資戦略

- 税制優遇投資 vs. 課税対象の投資

- 退職後の社会保障は十分ですか?

- 課税口座を開設できる場所

- あなたの投資を損なうもの

- まとめ

お金の投資方法

初心者の投資家にとって、資金をどのように投資するかが最初の疑問となることがよくあります。 余った現金を持ってニューヨーク証券取引所に現れて「買え!」と叫び始めることはできません。 そして「売ります!」 では、どこから始めればよいでしょうか?

投資方針声明を作成する

他の大きなプロジェクトと同様に、開始する前に何が必要かを把握することをお勧めします。 そのため、自分自身の投資方針ステートメントを作成することから始めることをお勧めします。

このような個人的な声明は、目標を明確にし、財務計画を整理するのに役立ちます。 自分で投資を行うつもりでも、金融専門家と協力するつもりでも、あなたの声明はロードマップを与えることができます。

モーニングスターの概要は素晴らしい 始めるのに役立ちます。

投資方針声明には次の内容が含まれます。

1. あなたの投資経験。

ポリシーは投資の知識ベースを確立する必要があります。

あなたは経験豊富な投資家ですか、それともまだ勉強中ですか? このことを理解している財務アドバイザーは、情報を効果的に伝える方法についてより良いアイデアを持っています。 また、自分で投資を行っている場合は、自分の経験を確立することで、どのような宿題をする必要があるかを理解するのに役立ちます。

2. あなたの投資目標。

次のステップは、財務上の目標を定義することです。目標は何か、そのためにかかる費用はどれくらいか、いつお金が必要になるかなどです。 たとえば、20 年後の退職時に 100 万ドルを得るというのが 1 つの目標かもしれません。

関連している: 不労所得を得るために投資する方法

3. ご希望の資産配分。

文書の最後の部分では、資産配分の決定に焦点を当てます。 財務目標に関する議論に基づいて、リスク許容度の概要を示し、目的とリスク許容度に合った投資を選択できます。

経験の浅い投資家は、このセクションを完了するために財務アドバイザーに相談する必要があります。 あなたが財務目標をうまく定義できていれば、専門的かつ倫理的なファイナンシャルアドバイザーが、あなたに代わって適切な選択をするための適切な情報を持っているでしょう。

投資方針表明は、財務状況を理解するのに役立つだけでなく、法的な利点もいくつかあります。 ファイナンシャルアドバイザーは、投資を選択する際に、あなたの投資方針表明を考慮する必要があります。 ただし、一部のファイナンシャルアドバイザーは、手数料を向上させる投資を販売しようとするかもしれません。 結論から言えば、よく練られた投資方針表明は、このような不謹慎な行為を防ぐのに役立ちます。 練習する。

結局のところ、投資を始めるということは、単一の投資取引を行う前に、自分が何を望んでいるのかを理解することを意味します。

投資手段のオプション

利用可能な投資手段にはさまざまな種類があり、それぞれが何を提供するのかを理解することが重要です。 最も遭遇する可能性が高いタイプの内訳は次のとおりです。

貯蓄車両

デフォルトでは、貯蓄金利は投資金利よりも低くなります。 これはリスクとリスクの典型的なケースです。 褒美。 しかし、問題の事実は、 お金を節約 は 投資.

節約するということは米ドルに投資していることになります。 したがって、たとえあなたが普通預金口座しか持っておらず、本当の株式口座(つまり、株や投資信託)を持っていないとしても、 あなたは投資家です.

高利回りの普通預金口座やその他の貯蓄手段であっても、一般に、同様の投資期間で期待できるような成長は見られません。 しかし、その悲惨な金利にもかかわらず、短期金融市場口座のような貯蓄手段は、 CD、特定の状況では普通預金口座も良い選択肢になる可能性があります。

これらは、流動性 (罰則なしの CD を使用する限り) と保護 (FDIC 経由) を提供します。 緊急資金など、多くの短期的な貯蓄目標の場合、これらのツールは依然として意味があります。 しかし、すぐにお金が増えるわけではありません。

ただし、貯蓄ビークルは投資の一種であるため、貯蓄ビークルを選ぶときは必ず投資家の立場になって考えてください。 適切な貯蓄手段を購入するときは、目的とリスク許容度を理解してください。 銀行預金、短期金融市場口座、譲渡性預金、実際の金、さらには現金のサブクラスを含む資産配分を検討してください。

確実な収益を得るように努め(そして、より良い収益が得られる場合は資金を移動し)、貯蓄残高と金利を追跡します。

以下も参照してください。最高の高利回りオンライン普通預金口座

ミューチュアルファンド

投資信託は、複数の異なる人々(投資家)からの資金をプールする投資会社です。 あなたと同じように)その後、株式、債券、短期金融市場口座、または商品などの他の資産を購入します。 その後、この会社の株式が売りに出されます。

したがって、投資信託はファンドマネージャーによって管理され、資金をすべて集めて適切な株式や債券などを売買する必要があります。

最近、投資信託の基礎を勉強して学んだことの 1 つは、これらの投資信託は 3 つの異なる方法でお金を稼ぐことができるということです。 配当金(ファンド内で保有する株式から)、キャピタルゲイン(ファンド内で株式を売却した場合)、純資産価値の増加 (ナビ)。

私は通常、投資信託について考えるとき、NAV の増加という観点だけを考えます。 配当金を支払う銘柄もあるし、経営者は利益を確定させるために勝ち株を常に売却していることを忘れています。 これらの利益と配当はファンドに残るので、あまり考えていないのでしょう。

投資信託に投資する理由

投資信託が好まれる理由はいくつかあります。 投資信託を使用すると、投資初心者は株式や債券などの多様なセットを所有できます。 各資産クラスや株式を購入するために多額の資金を費やす必要はありません。 即時の資産配分。

たとえば、American Funds Mutual Fund (AMRMX) では、250 ドルを支払って数株を取得できます。 このファンドの各株式では、米国株式、債券、現金、国際株式を購入することになります。 そして、株式を購入すると、Merck、AT&T、Microsoft、IBM、その他多くの企業の株式を所有することになります。

この種の多様性を自分のお金で手に入れるには、250 ドル (資金の最低額) をはるかに超える額が必要になります。 そして、多くの時間を費やす必要があります。 投資信託は、単に同じ投資を組み合わせて運用しているわけではありません。 彼らは、良好なパフォーマンスを維持し、ファンドの当初の目標を忠実に保つために、常にさまざまな株式や債券に出入りしています。

したがって、投資信託を使用すると、これらすべてを担当するフルタイムの専門マネージャーが得られます。 もちろん、投資信託とのトレードオフは、これらすべてを管理してもらうためにこの専門家に料金を支払わなければならないことです。 ジェームス・ダントンは 39 年間にわたり AMRMX ファンドを管理してきました。 彼はそのサービスに対して十分な報酬をもらっていると確信しています。

投資信託に伴うリスク

投資信託に伴うリスクは他の証券投資と同じです。 投資の価値が失われる可能性があります。 余計な出費がかかるリスクもあります。 投資信託は多くの場合、厳重に管理されています。 したがって、それらにはコストがかかります。 これらのコストが高すぎて、投資収益率が低すぎる場合、損失が発生する可能性があります。

さまざまな種類の投資信託

ファンドの主なタイプは、マネーマーケットファンド、債券ファンド、株式ファンドの 3 つです。 マネーマーケットの投資信託は通常、価値を維持しようとします。 これは、ほとんどのポートフォリオにおいて安全な避難場所と考えられています。

ただし、以前に説明したように、マネーマーケット口座のように FDIC の保証はありません。 債券ファンドはリスクが高く、低いリターンを目指すファンドです。 株式ファンドは最も人気があり、多様な投資信託のカテゴリです。 あらゆる形やサイズがあります。

株式ファンドの一般的な例としては、グロース ファンド、インカム ファンド (配当株)、インデックス ファンド、セクター ファンドの 4 つがあります。 もう 1 つのハイブリッド タイプの投資信託はターゲット デート ファンドです。これは現金、債券、株式に投資しますが、年齢が上がるにつれて保守的になります。

私は現在バンガード2040ファンドを利用しています。 401K ではどのような種類の株式ファンドを所有していますか?

投資信託費用

手数料は、株主手数料と年間ファンド運営費の 2 つの基本カテゴリに分類されます。 通常、売買の際には株主手数料がかかります。 年間ファンド運営費は、ファンドを保有するだけで毎年請求されます。

ファンドがノーロードとして説明されている場合、それは株主手数料を指します。 「経費比率」を比較するときは、年間の基金運営経費の総額を指していることがわかります。 ファンド会社は、ファンドに関連する費用や手数料を簡単に見つけることができないため、ファンドを購入する前にこれを調査する準備をしてください。

投資信託への投資方法

投資信託は、バンガードやフィデリティなどの投資信託会社で直接購入できます。 証券会社や銀行、さらにはCFPでも購入できます。

投資信託の目論見書を読む

目論見書は、投資信託を構成する投資に関する情報や会社の事業のその他の詳細を投資家に提供する文書です。

目論見書はオンラインで入手できます。企業の Web サイト (通常は「投資家情報」セクションにあります) から直接入手するか、SEC のサイトから入手できます。 電子データの収集、分析、検索システム (エドガー) のサイト。 EDGAR Web サイトでは、特定の企業の目論見書やその他の申請書を検索できます。

目論見書には法定目論見書と概要目論見書の 2 種類があります。 法定目論見書は、ほとんどの投資家がよく知っている長い形式の伝統的な目論見書です。 一方、概要目論見書にはファンドに関する重要な情報が 3 ~ 4 ページで記載されています。 どちらのタイプでも重要な情報が提供されますが、法定目論見書からより詳細な情報を得ることができます。

目論見書を読むときは、次の情報に注目してください。

1. 投資戦略

あなた個人の投資戦略や目標が記載されているものと一致しない場合は、次の目論見書に進む時期が来ています。 すべての目論見書は少しずつ異なる書き方ができるため、目次にリスク/リターン、投資目的、主な戦略、または主なリスクとして記載されている場合があります。

2. 投資収益率

この情報は、目論見書の 2 つの表に記載されていることがよくあります。1 つは、問題のファンドの収益を 1-、5-、 インデックスファンド (S&P 500 など) の 10 年間のリターン、および過去 10 年程度の年間または四半期のリターンを示すもの 年。

3. 手数料および経費

これらの費用に関する情報は、一般に「料金と費用」というタイトルのセクションで見つけることができます。 純年間基金運営経費を調べると、経費がパーセンテージで表されていることがわかります。 さらに、「投資顧問・管理費」の欄があるかどうかも確認してください。 これにより、投資マネージャーがベンチマークを上回った年にパフォーマンスボーナスがあるかどうかがわかります。

最後に売上原価を確認します。 ファンドが課税口座にある場合、マネージャーが有価証券の売買をより頻繁に行うと、売上高が増加し、追加コストや追加税金が発生する可能性があります。

投資信託にはさまざまな種類があるため、それぞれのタイプが何を意味するのかを理解することをお勧めします。

配当投資信託

配当金が発生する投資とは、少しでもお金が増える投資です。 配当株の場合、企業は時々(通常は四半期ごとですが、毎月または毎年の場合もあります)利益の一部を取りあげ、株主に分配します。

配当金を支払う会社の株式を所有している場合、これは株式を所有しているだけで追加のお金を受け取ることができます。 好きなように使うことができます(ただし、税金を支払わなければならないことに注意してください)。 多くの企業には、配当金を自動的に追加の株式の購入に使用できる再投資プランがあります。 これは無料の株式を取得するようなものです。

配当投資信託でも考え方は同じです。 ファンドへの投資から配当金が支払われることがあり、ファンドはそれを投資信託に投資している人に分配します。 しかし、多くの配当投資信託は、単に配当を利用して投資信託のより多くの株式を購入し、保有株と潜在的な収益を増やすだけです。

配当投資信託を検討する

初心者の投資家(およびその他の投資家)は、ポートフォリオに配当投資信託を検討するのがよいでしょう。 多くの高配当株が目に見えるような短期的なリターンを経験していないのは事実です。 成長株も含まれますが、多くの場合、配当を支払う投資は堅調であり、定期的な投資を提供します。 利益。

大きな利益は得られませんが、同じような損失のリスクにさらされることはありません。 ささやかではあるが、定期的に利益が得られる可能性は高くなります (ただし、保証されるわけではありません)。 投資信託は、1 つの銘柄に対して大きなリスクを負うことなく投資を始める方法を提供します。 銘柄選びは思っているほど簡単ではなく、失敗した銘柄を選んでしまうと後悔する可能性があります。 少なくとも投資信託を使えば、リスクを少し分散できます。

ファンドタンクに少し投資すれば、それを補う勝者が現れる可能性があります。 配当投資信託では、配当金を支払う投資の性質により、完全な損失者からさらに保護されます。 さらに、四半期ごとに追加のお金、つまり利益を増やすために使用できるお金の追加ボーナスを受け取ります。

マネーマーケットミューチュアルファンド

マネー マーケット ミューチュアル ファンド、またはマネー マーケット ファンドは、マネー マーケット口座とは異なります。 マネー マーケット ファンドは、より安全で安定した投資を提供する米国国庫短期証券のような非長期の流動資産に投資する投資信託の一種です。 ファンドの目標は、1 株あたりの価格を 1 ドルに維持することです。

マネーマーケットアカウントと混同しないでください。 マネー マーケット アカウントは、FDIC の保険に加入している銀行が提供する短期貯蓄商品です。

マネーマーケットミューチュアルファンドを利用するのは誰ですか?

マネーマーケットのミューチュアルファンドは通常、投資家が必要な資金を「現金」で保管する場所です。 したがって、資産配分の円グラフを見て、現金の一部が見られる場合、通常、そこに資金が保管されています。 フィデリティやバンガードなどのほとんどの投資信託会社 (通常は 401k または IRA を保有する場所) は、安全な口座としてマネー マーケットの投資信託を持っています。

そして、最高のオンライン証券ブローカーでも、アクティブトレーダーは資金をマネーマーケットファンドに出入りさせます。 安全な投資、低報酬の投資から、より不安定で潜在的により収益の高い投資へ移行する 投資。

マネーマーケットの投資信託は安全ですか?

マネーマーケット口座のように FDIC による保証はありませんが、マネーマーケットミューチュアルファンドは SEC によって「損益分岐点」(つまり、価値が 1 ドル未満になること)が規制されています。 そして議会は現在、これらの基金に対する消費者の信頼を強化する方法を法制化しようとしている最中である。 それをどのように達成するのが最善かについては議論があります。

なぜ高利回りの普通預金口座を使用しないのでしょうか?

では、なぜこれらの資金がマネーマーケット口座やオンライン普通預金口座よりも使用されるのでしょうか? かつては、マネー マーケット ファンドのほうが普通預金口座よりも現金の収益率が高いと考えられていました。 真実。 しかし現在では、高金利のオンライン普通預金口座が現金と同等の利益をもたらしてくれます。

では、投資家が現金をすべてこれらの普通預金口座に移すことを妨げているのは何でしょうか? 主な理由は柔軟性です。 マネー マーケット ミューチュアル ファンドは、投資先の他のミューチュアル ファンドと同じ屋根の下に保管されています。 アカウント間での資金の移動(IRA または 401K 内であっても)は簡単です。 また、オンライン普通預金口座には、口座内外への毎月の送金回数に制限があります。 したがって、マネーマーケットミューチュアルファンドは依然として存在しています。

最高のマネーマーケットミューチュアルファンド

では、最適なマネーマーケット投資信託をどのように見つければよいのでしょうか? そうですね、私自身の意見としては、マネーマーケットの投資信託がどれだけ優れているかを基準に投資信託会社を選ぶのは短絡的だということです。 あなたが投資信託会社に所属しているのは、マネー・マーケット・ファンドではなく株式ファンドが好きだからです。 ただし、その決定をしなければならない場合は、経費率が決定要因になると思います。 幸いなことに、通常、低コストの株式投資信託を見つけられる場所で、低コストのマネー マーケット ファンドを見つけることができます。 まずはヴァンガードとフィデリティから始めたいと思います。 ここでは、最高のパフォーマンスを誇る低コストのマネーマーケット投資信託をいくつか紹介します。

- バンガード プライム マネー マーケット ファンド (VMMXX) – 最低額 3,000 ドル、経費率 0.16%、5 年間のリターン 1.22%

- フィデリティ マネー マネー マーケット (SPRXX) – 最小額、経費率 0.42%、5 年間のリターン 1.07%

現金の高い収益を厳密に求めている場合 (お金を頻繁に移動する必要はありません)、 FDIC が提供する最高のセキュリティを維持するには、高利回りの普通預金口座またはマネー マーケットを使用するだけです。 アカウント。

インデックスファンド

このタイプの投資信託は、ファンドのパフォーマンスが特定の市場指数のパフォーマンスと一致するように設定されています。 たとえば、S&P 500 と一致するインデックス ファンドは、S&P 500 の成長 (または潜在的な損失) を反映している必要があります。

インデックスファンドには広範な市場エクスポージャーが組み込まれているため、リスクが低くなります。 また、ファンドマネージャーによる手動のメンテナンスが必要なく、ポートフォリオ内の売上高が少ないため、他のタイプの投資信託よりも低コストです。

これらすべての利点のため、退職金口座は投資戦略の中核としてインデックス ファンドを使用することがよくあります。

ターゲットデートファンド

目標日の投資信託は、ファンドの年数に応じて資産配分を自動的に調整します。

たとえば、ターゲット ファンドは現在 90% 株式 / 10% 債券に投資されていますが、退職時には 40% 株式 / 40% 債券 / 20% 現金に投資されている可能性があります。 これは、投資の期間とリスク許容度に応じて、投資のバランスが自動的に適切に保たれることを意味します。 資産配分を手動でリバランスする必要はもうありません。

以下も参照してください。(VFORX) 2040 年の退職後の生活に向けて私が投資に使用している 1 つの美しいファンド

上場投資信託(ETF)

ETF は投資グループをまとめたもので、通常はインデックス (インデックス ファンドなど) に関連付けられており、株式を購入して株式と同様に取引できます。 これは、グループ投資による多様化、「パッシブ」ファンドによる低コスト、そして株式取引の柔軟性が得られることを意味します。

ETF取引の大部分を占める広範なファンドに加えて、コモディティETF(銅ETFなど)、小規模セクターETF、外国ETFなどにも投資できます。 すべてのETFが同じように作られているわけではありません。 一部はよりアクティブに管理されるため、より高価になります。

ETF はインデックス ファンドとよく比較されますが、インデックス ファンドとは異なり、ETF は通常ブローカー手数料を支払う必要があり、自動売買は通常認められていません。 投資計画は、多くの場合「内部」経費が少なくなり、課税口座でのキャピタルゲイン税を回避でき、通常は少額で購入できます。 金額。

ETF の株式は、ディスカウントオンライン証券ブローカーまたはバンガードなどの投資信託会社で購入できます。

続きを見る:格安の株取引に最適なオンライン証券ブローカー

株式

投資について話すとき、ほとんどの人が思い浮かべるのはこれらの投資です。

株式を所有するということは、その株式を発行した会社の一部を所有することを意味します。 つまり、あなたは株式を所有する会社の資産と収益の一部に対する請求権を持っています。 会社の評価が上がると、あなたの株の価値も上がります。 トレーディング プレイスから誰もが学んだように、株を購入する目的は安く買って高く売ることです。

債券

株式とは異なり、債券は企業の所有権を表しません。 代わりに、社債を購入すると、会社の負債を購入することになります。 社債を購入すると、実質的に会社にお金を貸したことになります。

その代わりに、利息の支払いと将来の返済の約束を受け取ります。 その返済日は満期日として知られています。

不動産

不動産への投資は、長い間、投資成長への確かな道筋を提供してきました。 不動産は賃貸による継続的な収入の可能性を提供するだけでなく、投資用不動産も時間の経過とともに価値が上がる可能性があります。 ただし、不動産への投資は、単に株式、債券、投資信託、ETF を選択するよりも少し複雑になる場合があります。

従来、不動産投資とは賃貸物件を直接購入することを意味します。 これには十分な頭金が必要であり、特に自分で不動産を管理する予定の場合は、現地での作業も必要になる場合があります。

続きを読む:不動産業界に参入したらまずやるべきこと

最低投資額がわずか 10 ドルから REIT、つまり不動産投資信託に投資できるようになり、不動産投資がいくらか簡単になりました。 REIT には、幅広い不動産に投資する幅広い商品が含まれます。 REIT の最も良い点は、証券口座を通じて簡単に購入できることです。

続きを読む:不動産に投資する 6 つの方法 (10 ドルから 100,000 ドルまで)

最後に、PeerStreet のようなプラットフォームを使用した不動産クラウドファンディングにより、認定投資家 (これらの投資家) は、 年収 20 万ドルまたは純資産 100 万ドル以上の人々)が担保付きの不動産に資金を投資する 借金。 この投資タイプは、投資家により高い透明性と柔軟性を提供するため、従来の REIT とは異なります。

さらに、クラウドファンディング不動産の最低投資額は、プラットフォームによって異なりますが、500 ドルから 1,000 ドル程度とかなり低いことがよくあります。

続きを読む:PeerStreet を使った私の 10,000 ドルの不動産クラウドファンディング実験 [レビュー]

投資戦略

投資の選択肢を知っているだけでは、自分の投資ポートフォリオの計画を立てるのに役立つとは限りません。 そこで投資戦略が登場します。 さまざまな戦略が資金、投資スケジュール、税負担にどのような影響を与えるかを理解することは、ポートフォリオに最適な選択を決定するのに役立ちます。

ドルコスト平均法

ドルコスト平均法とは、市場の状況に関係なく、固定の金額または割合で、設定されたスケジュールに従って資金を投資する行為です。 たとえば、ある目標またはあらかじめ決められた日付に達するまで、毎月 100 ドルを拠出して株式、投資信託、またはその他の投資に投資すると決めたとします。

この方法を使用すると、現在の投資価値に応じて、100 ドルで多かれ少なかれ購入できます。

ドルコスト平均法があなたの会社 401K ですでに行っていることによく似ていると思われるなら、それは正しいでしょう。 ほとんどの人はすでにこの「戦略」に参加しています。 これは、毎月一定額しか投資できない長期的なバイ・アンド・ホールド投資家の目標と完全に一致しています。

スケジュールに従って投資することで、意図的に日々の市場価格を無視し、長期にわたって(長期にわたって)分散されたポートフォリオが損失よりも多くの利益を得るという考えに信頼を置くことになります。 この戦略で投資する人は、市場の下落を見てパニックに陥ることはなく、自分のお金でさらに買えるようになるという事実をただ楽しんでいます。

この戦略により、投資に多額の費用を支払うリスクも軽減されます。 短期投資家(5 年未満)による 1 回の投資について話している場合、(1 年または 2 年の期間にわたる)ドルコスト平均法を使用すると、高すぎる投資を行うリスクが軽減されます。

ドルコスト平均法は投資収益率の向上を意味しますか? いいえ。ただし、一定期間における株式の平均価格よりも低い金額を支払うことになります。

資産配分

上記では資産配分について簡単に説明しましたが、戦略的な資産配分がポートフォリオにどのような影響を与えるかについて話すことが重要です。

資産配分は、投資ポートフォリオをさまざまな資産クラスに分割するプロセスです。 これには主に、株式、債券、現金という主要な 3 つの資産クラスにさまざまな金額を投資することが含まれます。 他の資産クラスには、不動産、商品、貴金属、その他の代替品が含まれます ワイン投資のように、株式保有。

資産をさらにさまざまな種類の株式に分割することもできます。 あるいは、別の方法で切り分けて、異なる業界に分割することもできます。 ドリルダウンを続けると、何千もの異なる資産タイプに資金を割り当てることができます。

ただし、資産配分は多様化(つまり、すべての卵を 1 つのカゴに入れるわけではない)と同じではないことを覚えておく必要があります。 分散とは、投資をさまざまな資産クラス、業界、さらには国に分散して、バランスを達成する行為です。 リスクと報酬。 違いを説明するより適切な方法は、分散されていない資産配分戦略が可能であると言うことかもしれません。

自分にとって効果的な資産配分戦略を確実に確立するには、次の手順をポートフォリオ管理に組み込んでください。

- 資産クラスを理解する。 株式、債券、現金について学びます。 それぞれに伴うリスクを理解してください。

- 自分のリスク許容度を知りましょう。 リスク許容度を判断するには、オンラインで多数のテストのうちの 1 つを受けてください。 資産が増加し状況が変化した場合は、5 年ごとに必ず再受験してください。

- 「適切な」資産配分の例を見てみましょう。 そこにあるさまざまな戦略を研究してください。 自分の好きなものと嫌いなものをメモしてください。

- リスク許容度に従ってポートフォリオが割り当てられていることを確認してください。 最後に、ポートフォリオが目標と一致していることを確認してください。 ポートフォリオのバランスを毎年再調整して、目標を確実に達成できるようにします。

税制優遇投資 vs. 課税対象の投資

税負担を軽減することは賢明な投資の重要な部分です。 したがって、税制優遇投資と課税投資の違いを理解することは良い考えです。

税制優遇投資

知っているかどうかに関係なく、ほとんどの人はすでに 401(k) を通じて税制優遇投資を行っており、これは素晴らしいことです。 401(k) アカウントと従来の IRA は税金の繰り延べを提供しているため、税金面で有利です。

つまり、これらの口座への年間拠出金を年間税金から控除できるということです。 これにより、現在の税負担が軽減され、投資予算に余裕を持たせることができます。 また、あなたのお金は税金の繰り延べによって増加するため、アカウントが資本を得るときや配当金を得るときに税金を支払う必要がありません。 しかし、退職後は、これらの税金繰延口座からの引き出しに対して通常の所得税を支払う必要があります。

ただし、税制上の優遇投資を享受できる唯一の方法は税金の繰り延べではありません。 Roth IRA (税引き後のドルを使用) を通じて、さらに税制上の有利な投資を行うことができます。 Roth IRA の特徴は、59 歳に達するまで引き出しを待つ限り、その収益は非課税であるということです。 1/2.

続きを読む:Roth IRAとは何ですか? またどのように機能しますか?

節税効果のある投資に関しては、次の順序をお勧めします。

- 雇用主とのマッチングに 401,000 ドル

- Roth IRA トゥ ザ マックス

- 401k to the Max に戻る

以下も参照してください。今年のトラディショナル IRA および Roth IRA の拠出制限

このアプローチは、現在および将来の税金を回避するのに役立ちます。 政府は IRS を通じて、社会保障だけに頼ることのないよう、退職後の貯蓄を奨励しようとしています。 そのため、このような種類のアカウントが用意されています。 だからこそ、これらの口座のほとんどには、本来の目的のためにお金をそのままにしておくという規定が設けられているのです。

続きを読む:Roth IRA CD: 税金面で有利なリスクなしの退職金投資

課税対象の投資

課税投資とは、税引き後のドルを税金に有利な口座を使わずに投資することです。 シンプルですよね?

覚えておくべき重要なことは、税金が優遇される地域での選択肢を使い果たした後にのみ、ここに資金を投資することです。 これらの投資には資金を投入する前に課税され、投資による収益にも課税されます。

課税口座は、銀行や投資会社など、税制優遇口座と同じ場所で開設できます。 しかし、理論的にはより頻繁に取引を行うことになるため、(IRS による制限がないため) 安く取引できる場所が最適です。

ほとんどの場合、税制優遇口座内または口座外で同じ種類の投資に投資できます。 Roth IRA と同様、このアカウントは投資を置く場所にすぎません。

では、課税口座への投資をいつ計画すべきでしょうか? 課税投資を始めることに興味がある理由はいくつかあります。

- オプションを最大限に活用する場合: 年間 401,000 の拠出金、Roth IRA 拠出金、および SEP IRA 拠出金 (利用できるものがある場合) を上限に達すると、次に課税口座が登場します。

- 所得制限に達したとき:第二に、一定の金額以上の収入がある場合は、Roth IRAに投資できなくなります。 したがって、401,000 を最大限に活用した後、次善の選択はおそらく課税対象の投資となるでしょう。

- 柔軟性が欲しいとき: 401(k) や IRA とは異なり、課税対象の投資では、好きなように資金を出し入れできます。 退職金を受け取るために退職を待つ必要はありません。

- 非課税投資に投資したい場合: 最後に、課税投資口座でのみ取得できる非課税の投資タイプ (つまり、非課税債券) がいくつかあります。

税金が有利な口座と課税口座の両方を持つ必要がありますか?

両方の種類のアカウントを持っていても問題はありません。

上記のマイルストーンのいずれかに到達している場合は、おそらく課税口座を始める時期です。 ただし、これらの口座に多額のお金を突っ込む前に、債務状況を管理し、適切な緊急資金を積み立てておくようにしてください。

退職後の社会保障は十分ですか?

今、社会保障の問題に取り組もうとしていることが信じられません。 その歴史は非常に複雑で、本質的に非常に物議を醸しており、その溶解力と構成の将来は不明です。

しかし、そんなこととは関係なく、あなたも私も社会保障制度にお金を払っています。 したがって、少なくともどれくらいのお金が戻ってくるかの見積もりを提供できるくらい詳しく調べてみる価値はありますよね?

- 人々が社会保障という用語を使用するとき、実際には社会保険プログラムを指します。 連邦社会保障法によって確立された連邦老齢・遺族・障害保険プログラム 1935.

- 社会保障は FICA 給与税を通じて徴収され、収入の 7.65% (最大 106,800 ドル) が徴収されます。

- 現在、社会保障給付を全額受給できる通常の退職年齢は 67 歳です。

- 現在の退職者の平均月額給付額は月額約 1,503 ドルです。

- 社会保障は連邦政府の唯一最大の支出である。

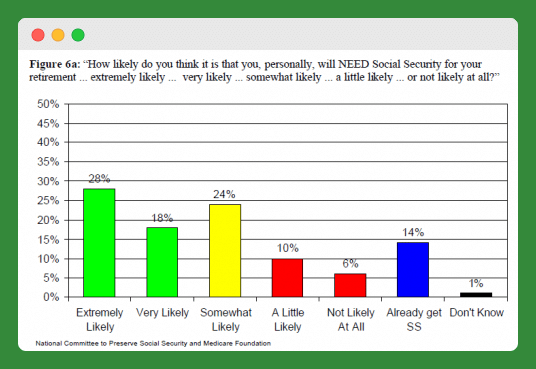

私の理解では、社会保障は、我が国で最も深刻なニーズを抱えている人々を支援するための社会プログラムとして始まりました。 現在、社会保障はほぼすべての人にとっての退職プログラムになっているようです。 ニューハンプシャー大学調査センターが発表した最近の社会保障調査からのこの表をご覧ください。

それはクレイジーだよ。 ほぼ 50% が、退職後に社会保障が必要になる可能性が少なくとも非常に高いと回答しています。 401K、IRAなどはどうでしょうか。 これはすべて、みんなに失われているだけなのでしょうか? もしかしたら、私はこのアンケートでの「ニーズ」の意味を誤解しているのかもしれません。 しかし、社会保障が当初の目的を超えて拡大したという事実を誤解しているわけではないと思います。

いくらもらえると見積もられていますか?

社会保障から退職後にどれくらい期待できるかを知りたい場合は、 SSA の見積もりページにアクセスしてください.

そこには平均余命計算機もあります。 ついに鳴くときは86歳になります。 SSA から年次声明も受け取っているはずです。 この言葉から、退職後に何が期待できるかがわかります。

しかし、これはすべて社会保障の将来の支払い能力にかかっています。 生活費は今後も増加し続けるのでしょうか(過去 2 年間増加なし)。 彼らがあなたの給付金の % だけを支払い始める可能性はありますか? 通常の退職日を変更する必要があるでしょうか?

社会保障の将来?

社会保障がいかに破綻しているか、あるいは私が退職する頃には社会保障はなくなるだろうという誇大宣伝をよく耳にします。 真実は何ですか? そうですね、上のグラフを見ると、アメリカ人は失敗を許さないと言えます。 多くの人がそれに依存している場合、それは優先事項であり続けるでしょう。

ただ、社会保障がなくなることはないと思います。 これは、現在雇用されている人の収入が給付金を受け取る人たちに支払う必要があるという点で、一種のポンジスキームです。 そうなると、少なくとも 10 年間社会保障を支払った人は皆、その資金を給付金として返してもらう権利があると感じています。 ですから、10年働いたら、すべてを辞めるということは絶対にありません。 あなたはシステムにお金を預けているので、それをキャンセルしたくありません。

理事会報告書

私のとりとめのない話はもう十分です。 保険計理士は何と言っていますか? 社会保障管理委員会は、社会保障の将来について意見を述べた年次報告書を発表しました。 他の投資会社と同様に、これを行う必要があります。 彼らが2020年のレポートで述べたことは次のとおりです。

「2019年、社会保障の準備金は年末時点で2兆9000億ドルで、20億ドル増加した。 管理委員会は、中間仮定の下で、老齢・遺族保険は次のように計画している。 (OASI) 信託基金は、前回と変わらず、2034 年まで適時に全額給付金を支払うことができます。 年。 障害保険(DI)信託基金は現在、昨年の社会保障報告書で示されているよりも13年遅れの2065年まで全額給付金を支払うことができると予測されている。 障害者申請は 2010 年以降大幅に減少しており、現在の支払い状況にある障害者受給者の数は 2014 年以降減少しています。 したがって、管理委員会は、この報告書における長期障害発生率の仮定を再び引き下げました。

OASI 基金と DI 基金を合わせた準備金の枯渇予測日は、昨年のレポートと同じ 2035 年です。1 予測期間中、社会保障は課税対象給与の 3.21% の保険数理上の赤字に直面し、予測の 2.78% から増加します。 去年。 主な原因は、(1) 一定水準を超える雇用主負担の団体健康保険料に対する物品税(一般に「キャデラック税」と呼ばれる)の廃止により、消費税の伸びが鈍化したことである。 (2) 予想される実質対象所得の増加により給与税収入が減少すること、(2) 予想される出生率の低下、消費者インフレ、金利などの前提条件の変更。 保険数理上の赤字は、2094 年までの国内総生産 (GDP) の 1.1% に相当します。

頼りにできますか?

2020年のレポートによると、14年未満(40歳以上)で退職する場合、全額の給付金を受け取ることができるようです。

しかし、メリットを最大限に享受できるとしましょう。 将来の月々 1,503 ドルに相当する金額で、退職後の生活に十分でしょうか? その時点でそれしか持っていないとしても、おそらくあなたはまだ貧しいままです。 研究によると、社会保障を受給している人の12%は依然として貧困線以下で暮らしています。 確かに引退は夢ではありません。

この話の教訓は、ここには多くの感動的な部分があるということですが、おそらく私たちのほとんどは、将来少なくとも 1,503 ドルに相当するアンクル・サムの退職金を期待できるでしょう。

私のアドバイスは、超保守的になり、社会保障のことは忘れることです。 当てにしないでください。 それができれば、素晴らしいです。 そうでない場合でも、401K と IRA を使用して退職金を設定しているため、心配する必要はありません。

課税投資口座を開設できる場所

以前は、金融の専門家と提携せずに投資家になることはほとんど不可能でした。 しかし最近では、インターネットと金融テクノロジーのおかげで、個人で課税対象の投資を行う障壁が低くなりました。 具体的には、現在ではいくつかの オンライン割引ブローカー そして ロボアドバイザー 利用可能。

ディスカウントブローカーは限定的な投資サービスを提供しており、より低い手数料で投資することができます。 多くのディスカウントブローカーは、取引に対して定額手数料を請求します。 ただし、ディスカウントブローカーが提供する投資オプションの選択肢は限られていることがよくあります。 株、投資信託、CD、ETF、その他の基本的な投資商品に限定される場合があります。

多くのディスカウントブローカーでは、専門家に電話して相談するというオプションもありますが、そのようなセッションには費用がかかります。

一方、ロボアドバイザーは自動化されたオンライン投資プラットフォームです。 これらのプラットフォームは、コンピューター アルゴリズムを使用してポートフォリオを管理するため、コストを低く抑えるように設計されています。 ロボアドバイザーは、設定したらあとは忘れる投資オプションである可能性が高いのに対し、ディスカウントブローカーはよりDIY投資家を対象としています。

次のオンライン プラットフォームのいずれかを使用して、投資家として簡単に始めることができます。

アリー・インベストメント

アリー・インベストメント はオンライン ディスカウント ブローカーの世界では比較的新参者ですが、最低残高が低い自己管理口座と現金増強管理口座の両方を提供しているため、際立っています。 また、低コストの株式取引 (4.95 ドル) も提供しています。アクティブなトレーダーにとっては素晴らしいオプションであり、外国為替およびオプション取引も提供しています。

Ally Invest の完全なレビューはこちらからご覧ください。.

改善

史上初のロボアドバイザーの 1 つとして、 改善 には、人々の資金投資を支援してきた長い成功の歴史があります。 Betterment は、投資家が多様なポートフォリオを構築し、将来に備えて貯蓄できるようにする、目標指向の投資ツールを提供します。

Betterment Digital はアカウント残高の 0.25% を請求し、アカウントの最低額はありません。

ここでBettermentの完全なレビューをチェックしてください.

M1 ファイナンス

DIY 投資のアイデアが気に入っているだけでなく、(他のロボアドバイザーのように提案されるのではなく)自分で投資を選びたい場合は、 M1 ファイナンス あなたのためかもしれません。

この自律型ロボアドバイザーは、お客様に投資先を選択してもらい、定期的なリバランスや配当金の再投資などのポートフォリオを管理します。

M1 Finance の完全なレビューはこちらからご覧ください。.

力を与える

予算作成からアカウント集計まであらゆる機能を提供しますが、 力を与えるの最大の名声は投資アドバイスです。

投資可能資産が 100,000 ドル (最低投資額) に達すると、プラットフォームによって個人アドバイザーが割り当てられます。 Empower での投資を選択した場合、あなたの資金は上場取引の多様なポートフォリオに配置されます。 より多様化を生み出す「スマート ウェイト」テクノロジーにアクセスできるファンド (ETF)。

私たちをチェックしてください Empowerの完全なレビューはこちら.

あなたの投資を損なうもの

投資するときは、収益を最大化するために最善を尽くしていることを確認することが重要です。

私たちの多くは、投資口座がうまくいっているかどうかだけを考えています。 ただし、他にも注意すべき点がいくつかあります。 投資収益を損なう可能性のあるものがいくつかあります。

料金

手数料が投資収益をどれほど損なうかに驚かれるかもしれません。 投資には必ず手数料がかかります。 オンラインディスカウントブローカーを含むすべてのブローカーは、売買時に取引手数料を請求します。

すべての資金には手数料がかかります。 ただし、必要以上に手数料を支払う必要はありません。

運用されている投資信託では 2% 以上支払う可能性がありますが、上場投資信託やインデックス ファンドを選択した場合は、支払いが 1% 未満になる可能性があります。 仲介手数料も比較。 すべての取引に一律の手数料を請求するブローカーもあれば、異なる手数料体系を採用しているブローカーもあります。

料金体系を必ず理解し、より低コストの投資を選択してください。 編集者注: 私は実際にバンガードを通じて目標日投資信託に経費として 0.19% を支払っています。 そのため、運用ファンドによっては手数料が安くなる場合もあります。

インフレーション

投資に貯蓄手段を使用する場合の問題は、インフレのコストです。 インフレと同じペースでお金が増えない場合、同じドル数で将来買えるものは少なくなります。 インフレとは、商品やサービスの価格が時間の経過とともに一般的に上昇することです。

したがって、時間の経過とともに、インフレによって交換通貨の価値が減少します。 これは、私が子供の頃に缶コーラが 0.25 ドルで買えた理由を説明しています。 しかし、現在は 1.00 ドルかかります。

インフレは、消費者物価指数 (CPI) などの指数の変化を観察することによって測定されます。 歴史的に見て、インフレ率は約 3% でした。 ここ米国でも 1970 年代に高いインフレ期間があり、年間インフレ率が 10% を超える年もありました。

2019 暦年のインフレ率は 約2.3%. つまり、2019 年 1 月 1 日に金庫に入れた 100 ドルでは、2019 年 12 月 31 日までに 97.70 ドル相当の商品しか購入できません。 インフレ率は時間の経過とともに増大するため、インフレに対応できる貯蓄や投資手段を見つけることが良いのはこのためです。 商品の価格がわずか 20 ~ 30 年で 2 倍になる可能性があるのはこのためです。

インフレ計算ツールはこちら 遊んでみたい場合は。

税金

税金戦略を立てると、将来的に損失が発生する可能性があります。 もちろん税金は支払わなければなりませんが、必要以上に支払わないように注意しましょう。

あなたのお金がどこに使われているか見てみましょう。 税金の支払いを先延ばししたい場合は、できるだけ多くのお金を税金が優遇される口座に預けるようにしてください。 Roth アカウントでは、お金は非課税で増えます (ただし、投資する前に、収入に対して税金を前払いする必要があります)。

また、長期投資が自分に適しているかどうかも検討してください。 長期キャピタルゲインに対して支払う税金は、短期キャピタルゲインに対して支払う税金とは異なります。 投資を 1 年以下保有する場合、売却時に利益が通常の収入として課税されます。

まとめ

投資に関してはたくさんの選択肢があります。 ただし、始める前に、目標とリスク許容度を明確に理解してください。

準備ができたら、まず 401(k) を開始して、会社のマッチングを最大限に活用します。 試合を最大限に活用している場合、または 401(k) にアクセスできない場合は、Roth への資金提供を開始してください。 利用可能な税制優遇口座を最大限に活用したら、課税口座への投資を始めましょう。

目標とリスク許容度に基づいて、投資と資産配分を選択してください。 リスク許容度や期間の変化に応じて、時間の経過とともにこれらを調整してください。