このシリーズの前回の投稿では、就職の重要性について説明しました。 その仕事に就いたら、おそらく始める機会があるでしょう 退職後の貯蓄 雇用主が後援する退職金制度に税引前で拠出することで。 ほとんどの場合、これは 401(k). 401(k) の基本事項:

- 給与の一部を 401(k) 口座に直接支払うか、「後払い」で支払うかを選択できます。

- 参加者主導のプラン (最も一般的なオプション) では、多数の投資オプションから選択できます。 通常、株式、債券、短期金融市場への投資、またはそれらの組み合わせに重点を置いた各種の投資信託です。 その上。

強くお勧めします できるだけ早くこれを始める あなたのキャリアにおいて。 主に複利の効果によるものです(このトピックに関するこの素晴らしい記事を参照してください). しかし、それは雇用主とのマッチングのせいでもあります。

401(k) マッチを手に入れましょう!

多くの場合、貯蓄を奨励するために、雇用主は収入の一定割合を上限として拠出金を支給します。 たとえば、雇用主が収入の 5% までの拠出金を支給するとします。 あなたが年収12,000ドルを稼いでいるとしましょう。 あなたが収入の 10% (1,000 ドル) を寄付した場合、雇用主はその半分を同額します。 それはあなたが以前は持っていなかった500ドルで、税金がかからずにあなたに与えられたものです。 なんとクールなことでしょう!

このお得な特典を利用しない人がいるとは信じられません。 しかし、人々はこれを毎年見逃しています。 研究では次のことが分かりました。

“条件なしで 401(k) プランで企業とのマッチングを得ることができた従業員の約半数が、そのメリットを活用できていませんでした。.”

残念ながら、私もこうした統計の一人だった時期がありました。 初日から試合に貢献してきた賢明な妻とは異なり、私は 3 年前まで試合を始めませんでした。 それまではmt IRAのみに投資していました。 この研究はさらに、「参加しないという決断は、論理的ではなく感情的なものであることが多い。 この計画は良い取引のように思えますが、従業員はどこかに落とし穴があるに違いないと考えています。」 私の場合、それは感情的なものではなく、ただ愚かだっただけです。

ここにあります 前の投稿 現在の自分をカバーする 退職金制度への貢献、そしてここに私たちのものがあります 節約の目標.

#1 月々の定期的な出費を追跡する #2 クレジットカードの借金を返済する #3 仕事を見つけよう! #4 雇用主の 401(k) に貢献して、そのマッチを獲得しましょう! #5 貯蓄を高金利の普通預金口座に預ける #6 純資産を追跡し、目標を設定する #7 自動貯金と請求書支払い #8 質素な生活を送る #9 正しい方法で家を購入する #10 パート 1: 所有権を取得する #10 パート 2: 意図的であることT毎月の出費をかさむこと。 驚くべきことに、これは私が経済活動全体をまとめるずっと前に正しく行っていたことの 1 つです。 テキサスに引っ越した頃からこれをやり始めたと思います。

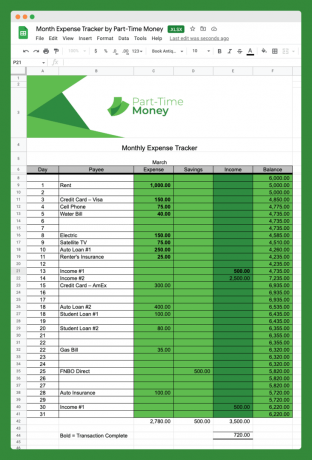

とてもシンプルでした。 Excel に月の日付をリストし、支払期日に支出の名前を記入しただけです。

毎月の出費を追跡することは、家計を改善するための優れた戦略です。 これにより、支出した金額を明確に把握できるようになり、より賢明なお金の意思決定ができるようになります。

私が毎月の出費を追跡した理由

私は次のことを行うために支出を追跡することにしました。

- 請求書は常に期日通りに支払います

- どれくらい稼ぐ必要があるかを知るために、毎月の支出の必要性をよりよく理解する

- 本当に毎月必要な金額を判断し、削減できる支出を見つける

- 請求書の支払い後に、必需品以外にどれくらい使えるかを計算する

これは私が使用した月次経費トラッカーの写真です (以下からダウンロードできます)。

ご覧のとおり、これは複雑ではありませんが、うまくいきます。 貯蓄と収入の列を追加していることに気づくでしょう。

このシンプルなツールは、財務フレームワークを視覚化し、財務に影響を与えるすべてのことを大局的に把握するのに役立ちます。

Excel を使用する必要はありません。 必要に応じて、鉛筆と紙だけを使って、昔ながらの方法で支出を非常に簡単に追跡できます。

さらに、たくさんあります オンライン予算作成ツール これにより、月々の出費を簡単に追跡できるようになります。

なぜ全額予算ではないのでしょうか?

注意すべき点は、このツールではすべての出費を追跡しているわけではないということです。 これは本格的な予算ではありません。 詳細な予算を立てるのは、誰にとっても時間と労力を費やす価値があるわけではないかもしれません。

この特定の支出トラッカーの目的は、お金を使ったものをすべて把握することではなく、通常の (固定) 支出を把握することです。

食事や娯楽などのカテゴリは変動費であるため、このトラッカーでは追跡しないことにしました。 月ごとに変わるので省略させていただきます。

毎月の出費を抑える方法

さて、私たちの多くにとって大きな問題、それはお金の終わりの月が多すぎる場合です。 多くの人がストレスを感じていますが、それは当然のことであり、将来に備えて貯蓄するのに十分な支払いができないためです。

毎月の出費を抑えるためのヒントをいくつかご紹介します。 借金を抱えて前に進めなくなる前に、今すぐ行動を起こした方が良いでしょう。

毎月の出費を把握する

固定的で予測可能な出費をすべてリストアップすることは、非常に明確にする作業になります。 上で説明したように、詳細な予算を立てていない場合でも、毎月の定期的な支出を確認することは重要です。

私の固定費

思ったよりも簡単です。 チェックに行くだけで、および/または クレジットカード 口座明細を確認し、毎月の固定費を確認してください。 参考までに、私の家族の定期的な固定費を以下に示します。

- $1,017 – 住宅ローン

- 182ドル – 携帯電話サービス

- 79ドル - インターネットサービス

- $50 – 529 College Savings Plan への寄付

- 43ドル – 定期生命保険

- $43 – ジムとヘルスサービス

ここに含めるその他の一般的な固定費としては、自動車ローンの支払いや健康保険料などがあります。 私たちは車を完全に所有しており、健康保険をビジネスアカウントから支払っているため、これらは含まれていません。

これらの各費用は契約または自動支払いオプションに関連付けられており、通常は毎月 (1 ~ 2 ドル以内) 固定されていることがわかります。

毎月の出費を確認するときは、立ち止まってすべてが意味があるかどうか自問する良い機会です。 これらのサービスをそれぞれ利用していますか? 何か追加する必要がありますか? 何かを解消してもらえませんか? それとも月々の支払いを減らす方法はあるのでしょうか?

たとえば、すべての請求書の支払いに苦労している場合は、ジムの会員権など、不要なものをキャンセルすることを検討するとよいでしょう。 あるいは、より強固な基盤を取り戻すまで、529 アカウントへの新しい資金の拠出を一時的に停止することもできます。

変動費

次に、定期的ではあるものの変動する恐ろしい毎月の出費を調べてみましょう。 これらを毎月支払うことについては大きな選択肢はありませんが、合計額は使用量に応じて異なります。

これらを定期的に確認すれば、光熱費などの月々の平均コストを把握できるはずです。

電力会社は、計画を立てるのに役立つ統計を提供したり、毎月の支払い額のバランスをとる安定した月々の支払いプランを提供したりすることがよくあります。

これらは推定の変動月額費用です。

- 250ドル – 電気

- $55 – 水/ゴミ

- $40 – ガス/公共料金

このセクションの目的は、締結されている契約に基づいて、毎月支払う義務がある費用のかなり正確な数字を把握することです。 これは、残りの支出を評価するための良い出発点となります。

他のすべての出費は変動するため、多くの場合、これらのカテゴリに費やす金額をかなり制御できます。

以下に、考慮する必要がある可能性のある変動費のカテゴリのいくつかを示します。

- エンターテインメント

- 食料品

- 外食

- ギフト

- パーソナルケア

- 旅行

年払いへの移行を検討する

月々の支払いのストレスを軽減する戦略の 1 つは、年払いまたは半年払いプランへの移行を検討することです。 私たちはこれを、什分の一、自動車保険、固定資産税、住宅所有者保険、HOAの会費、退職貯蓄拠出金(四半期ごと)で行ってきました。

もちろん、これらの費用を支払う必要があるのは年に 1 回だけであるという利便性と同時に、それらに必要な資金を確実に確保しておく責任も伴います。 高利回り普通預金口座に複数の自動貯蓄プランを設定することで、そのリスクを軽減できます。

制御不能な大きなカテゴリに注意する

毎月の固定費と変動費のほかに、非常に変動性の高い費用が発生します。 支出: 食費、旅行費、燃料費、外食費、贈り物、衣類、身の回りの世話、娯楽費、ペット、 家庭など

これらの出費の多くは、個人的には 1 か月でそれほど大きくないかもしれません。 しかし、私たちにとって(そして多くの家族にとって)食事は大きな問題です。 これらの各カテゴリーについて考えて、浪費しがちな自分の弱点を特定してください。

こうした問題がある分野では、より慎重に予算を立てたほうがよいでしょう。 まず、食料品や外食などの分野での最近の月平均支出を確認し、次の月の目標を設定します。

このカテゴリーで目標を達成し続けるための 1 つの方法は、その金額の現金を引き出し、そのカテゴリーのみに割り当てることです。 お金を使い果たしたら、来月まではもう使わないことに挑戦してください。 特定のオンライン銀行口座でこの方法を使用すると、個々の支出カテゴリに「バケット」を設定することもできます。

私たちの多くは、支出に関して複数の問題カテゴリを抱えています。 その場合は、次のような方法で毎月詳細な予算を立て始めるのが最善でしょう。 予算が必要です (YNAB).

毎月の出費追跡ツールをダウンロードする

この毎月の出費トラッカーを Excel 形式で無料で直接ダウンロードできるようにしました。 下のリンクをクリックするだけで、ファイルをコンピュータに保存するように求められます。

ファイルがある場合は Excel でファイルを使用したり、Google ドキュメントにアップロードしてそこで作業したりできます。 楽しむ!

ダウンロード: 直接ダウンロード

毎月の出費を永久に克服できる

毎月必ず何らかの出費が発生します。 住宅を完済し、借金がゼロの人でも、税金、公共料金、食費、生活用品など、いくつかの請求書を支払わなければなりません。

これは、毎月の出費を追跡するのは難しいかもしれませんが、それは生涯にわたって直面する問題であることを意味します。 あなたも上手になるかもしれません!

毎月の支出をより良心的にし、財務状況を定期的に再評価するように努めてください。

毎月の出費を抑えるためにどのようなアプローチをとりますか? あなたは詳細な予算管理者ですか? 自分の浪費習慣に気づいていませんか? あなたの様子を教えてください 支出の習慣に取り組む.

さらに無料の Excel スプレッドシートをお探しですか? チェックアウト 予算編成、経費追跡などのための 7 つの無料 Excel テンプレート

私 時折行われるアルティメット ファイティング チャンピオンシップの戦いを観戦して楽しんでください。 そうしない人はいないでしょうか? UFCには財政的にもスポーツの観点からも大きな将来があると思います。 現在のUFCオーナー(および会長、 デイナ・ホワイト)スポーツを正当化し、主流に持ち込むために多くのことをしてきました(つまり、手袋を着用し、噛まないでください、笑!)。

私はSpikeTVをできるだけ見るようにしています。 不定期の「ファイト ナイト」や、人気の UFC リアリティ ショー「究極のファイター」のエピソードを提供します。 SpikeTV にはデジタル ケーブル パッケージが付属しているので、これらの視聴は無料だと考えています。

ただし、UFC のビッグ ファイト カードは常にペイ パー ビュー (PPV) で行われ、1 イベントあたり 39.95 ドルです。 通常、これらは 3 週間に 1 回程度、土曜日の夜に開催されます。

これまでは支払いを避けるために、 $39.95 これを家のテレビで見るには 49.99 ドルの PPV 料金が必要ですが、私ならフーターズ (素敵なファミリーレストラン) に行って「無料」で見ます。

しかし、本当に無料だったのでしょうか?

フーターズで見たほうがいいですか、それとも家で見たほうがいいですか? この質問に答えるために、私は手早く簡単な「3 ラウンド」分析を行いました。

次の UFC の試合はどこで観戦できますか? ホームかフーターズか?

まず、フーターズでの以前の銀行またはクレジット カードの請求を分析して、イベントごとの平均費用を算出しました。

- 8/26/06 – リデル vs. ソブラル – $71.73

- 2006/10/14 – シウバ vs. フランクリン – $12.72

- 2006/11/18 – サンピエール vs. ヒューズ – $16.72

- 2007 年 3 月 16 日 – NCAA ラウンド 1 – $20.28

ラウンド 1: グラウンドとパウンド

フーターズの平均請求額 = 30.36 ドル*

*あと何回か行ったことがあると思いますが、 使用済み現金, しかし、分析は公平だと思います。 明らかに、妻もそこにいたときがあるので、請求額は高くなります(8.26の戦いのように)。つまり、フーターズ – 30.36ドル対フーターズです。 PPV – $39.95 $49.99。第 1 ラウンドはフーターズが勝ちます。

ラウンド 2: フルマウント

一人で、あるいは妻と二人で試合を見に行くことはほとんどありません。 ほとんどの場合、私はそこで友人、または友人とその妻に会っています。 そこで、この比較では、別のカップルが私たちと一緒にいて、このカップルが喧嘩を見に家に来ることにしたと仮定しましょう。

- PPV $49.99/2 ウォレット = $24.99

- 自宅で食べ物や軽食をテイクアウトする場合の推定コスト $30.00/2 ウォレット = $15.00

- 自宅での PPV 費用 = $39.99

- フーターズ – 30.36 ドル vs. PPV (別のカップルと) – $39.99 差額 $9.63。

第2ラウンドはフーターズが勝ちます。 どうやら、外に出て群衆と戦うほうがまだ安上がりのようだ。

ラウンド 3: ベルに救われました

無形資産も忘れずに! 公平を期すために、コスト以外にも考慮すべき要素があります。

- 騒音係数 – フーターズ音が大きすぎます。 解説は聞こえません。 家にいれば音をコントロールできる。

- 座席の要素 – フーターズでは、座席を確保するにはかなり早く到着する必要があります。 家では文字通り座って、ベルが鳴ったらスイッチを入れることができました。

- DVR の要素 – 一時停止/再生 – ボタンを押すだけで、あのノックアウトの試合を何度も見ることができました。

- ショーツの要素 – フーターズでは、ダサいショーツに注目する必要があります (待って、それはマイナスですか?)。

フーターズ – 30.36 ドル vs. PPV (別のカップルと) – $39.99 (無形資産を除く) Â ラウンド 3 は PPV に進みます。 これらの無形資産は、簡単に 9.63 ドルの価値があります。

最終的な「分割」決定

友達と一緒にいる場合は、コストと目に見えないものを考慮して、PPV を選択してください。 妻と一緒なら、早めにフーターズに出かけ、「無料」で見ましょう!