NS パートタイムマネーに緊急資金(つまり、雨の日の資金)についてたくさん書いてください。

それでも、実際に開始するための投稿を書いたことがないことに気づきました。 そしてそれらがあなたの財政計画の非常に重要な部分であるので、これはかなり見落としです。

緊急資金とは、緊急時にのみ使用するために確保されたお金です。 それは予期しない収入の損失や予期しない費用からあなたを守ります。 優れた緊急資金は、3〜4か月の費用を賄うことができ、アクセス可能で、あなたのためにお金を稼ぎます。 緊急資金を投入するのに最適な3つの場所は、高利回りの普通預金口座、マネーマーケットファンド、および債券です。

緊急基金とは

うわー、私はその最初の段落で「緊急事態」をたくさん言いました。 申し訳ありません。 正直なところ、この投稿の残りの部分でよく言うので、我慢してください。

デイブ・ラムジーのラジオ番組を聴きながら、私は最初に緊急基金の概念を紹介されました。 つまり、私は貯蓄があることを知っていましたが、それを緊急基金と呼ぶことを知りませんでした。 だから、デイブに感謝します!

それを緊急基金と呼ぶことは、そのお金の明確に定義された目標を与えるので、素晴らしい名前だと思います。 それはあなたが始めて、それを維持するように動機づけることができます。

私の定義:緊急資金とは、緊急時にのみ使用するために取っておいたお金です。 それはあなたの個人的な財政のための消火器のようなものです。

基金は通常、3〜6か月の費用で構成され、通常、通常の支出勘定とは別の場所に保管されます。

緊急資金が必要な理由

この議論を始めるのに良い場所は、なぜこれらの資金の1つが必要になるのかを判断することです。 理由は基本的に2つの主要なカテゴリに分類されます。

- 予期せぬ収入の損失が発生する可能性があります(つまり、仕事を失ったり、怪我をしたり妊娠したりして、しばらく仕事に行けなくなったりします)または

- 予期しない費用が発生する可能性があります(つまり、車が故障する)。 これらの予算を立てる方法は次のとおりです.

ほとんどの人は、起こりうるあらゆる種類の出来事に対して保険をかけられているわけではありません。 これは、緊急資金がほぼすべての人にとって優れた選択肢であることを意味します。

緊急資金の構築について支援が必要な場合は、 52週間の節約チャレンジ. あなたがそれを完了するならば、あなたは$ 1,378を節約するでしょう。

優れた緊急基金の重要な要素

あなたが良い緊急資金を持っていることをどうやって知るのですか? 緊急資金にチェックしてもらいたいボックスをいくつか紹介します。

十分な大きさ

あなたの資金は、私がちょうど上で述べたそれらのイベントを通してあなたを助けるのに十分な大きさでなければなりません。 たとえば、一時解雇後、別の仕事を見つけるのに3か月かかる場合は、4か月分の緊急資金を用意することを計画します。

どのような費用がかかりますか? これを計算する最も簡単な方法は、オンラインに接続して、銀行からの過去6か月のデータを表示することです。 そのデータを使用して、過去6か月間の月間平均支出の合計を決定します。

そのデータを使用して、過去6か月間の月間平均支出の合計を決定します。 その平均に3、4、5、および6か月を掛けます。 以下にリストされている他の要因は、これらの数値(3x、4x、5x、または6x)のどれを緊急資金の基礎として使用するかを決定するのに役立ちます。

何があなたにとって快適に感じますか?

アクセス可能ですが、アクセスしすぎません

基金は、緊急時に手に入れることができる場所に保管する必要があります。 しかし、私はそれを十分に遠ざけて、日常の支出に費やすことができないようにする必要があると思う傾向があります。 つまり、安全で定期的な当座預金口座や、その当座預金口座に関連付けられている普通預金口座に保管しないでください。

反対に、緊急時の貯金を保持するためにCDを使用しないでください。 CDは早くても月単位で成熟するため、すぐに必要になった場合は、早期にお金を引き出すことでペナルティを支払う可能性があります。

もちろん、複数のCDを使用して、回転式の満期スケジュールにすることもできます。 そうすればあなたのお金の一部が毎月利用可能になります。 しかし、それでも私には十分な柔軟性がありません。

あなたのためにお金を稼ぐ

最後に、ボーナスとして、あなたはあなたの緊急資金があなたのためにお金を稼いでいることを望みます。

いいえ、緊急資金を株式市場に投資したくありません。 しかし、それでもあなたにまともな利益を与えるあなたの緊急資金を保管するためのいくつかの安全な場所があります。 次のセクションでは、緊急資金からお金を稼ぐためのいくつかの方法を見ていきます。

関連している:最高の高利回りオンライン普通預金口座

緊急資金はどこに保管できますか?

全国平均普通預金口座率は0.09%という悲惨なものです。 FDICによると. つまり、10,000ドルごとに、わずか9ドルを獲得できます。 それはひどい!

しかし、良いニュースは、買い物をしたいのであれば、はるかに高い収益を得ることができるということです。 ここにあなたの緊急資金を維持することを検討するための3つの素晴らしい場所があります。

高利回り普通預金口座

過去数年間、オンライン銀行とフィンテック企業は、新しい顧客を引き付ける方法として、高利回りの普通預金口座を使用してきました。 今日では、全国平均の20〜25倍の支払いが可能なアカウントを簡単に見つけることができます。

フィンテックのハイイールド現金口座の台頭により、オンライン銀行も金利を引き上げるようになりました。 一部の従来の実店舗の銀行でさえ、より高いレートで対応しています。 実際、現在2.0%以上のレートを提供している銀行がいくつかあります。

一部の銀行には、最高のAPYを取得するための最低預金要件があることに注意してください。 また、ジャンク料金にも注意する必要があります。

ここで私たちのお気に入りの高利回り普通預金口座をチェックしてください.

マネーマーケット口座

マネーマーケット口座は、多くの点で普通預金口座に似ています。 しかし、最大の違いの1つは、通常、小切手を書いたり、デビットカードを使用して資金にアクセスしたりできることです。

それはあなたのマネーマーケット口座のお金を普通預金口座より少しアクセスしやすくすることができます。 当座預金口座と普通預金口座のブレンドのようなものです。 そして、多くの点で、あなたは両方の世界の長所を手に入れます。 欠点は? 多くのマネーマーケット口座は、より高い最低預金を必要とします。

ただし、最低預金要件を満たすことができれば、金利は普通預金口座の金利に近いか、それよりも高くなると予想できます。 そして、すべてのマネーマーケット口座は、FDICまたは全国信用組合管理機構によって保険がかけられています。

ボンド

最後に、あなたはあなたの緊急資金を使って債券を購入することができます。 これは、緊急資金を保管するための珍しい場所のように思えるかもしれません。 しかし、特に適切な種類の債券を購入する場合は、債券がほとんどの人が考えるよりも優れた選択肢になる可能性があります。

あなたが債券を買うとき、あなたは買い手にあなたのお金を貸しています。 ほとんどの場合、その購入者は企業、政府、または自治体になります。 その後、債券発行者は、満期日に元本を返済することに加えて、債券の特定の金利を支払うことを約束します。

債券の大きな部分は、安定した収入の流れを提供することです。 それらのほとんどは年に2回利息を支払います。 また、支払いスケジュールがさらに頻繁になっているものもあります。

あなたはいつでもあなたの債券を現金化できますか?

多くの人々が緊急資金の場所として債券を持っている最大の懸念は、アクセシビリティです。 結局のところ、多くの債券の満期日は30年です。 さらに、多くは「償還不能」です。つまり、満期日までに債券を発行者に売り戻すことはできません。

ただし、ほとんどの債券は流通市場で販売できます。 債券金利は一般金利とは逆の方向に動く傾向があります。 したがって、債券を購入してからの金利環境の変化に応じて、最初に支払った金額よりも少ない金額または高い金額で流通市場で販売することができます。

流通市場で債券を売らなければならないのが面倒に思えるなら、それは大丈夫です。 高い金利で償還可能な債券を販売している会社がそこにあります。 それを念頭に置いて、見てみましょう 価値のある絆、ボンドスペースの先駆者。

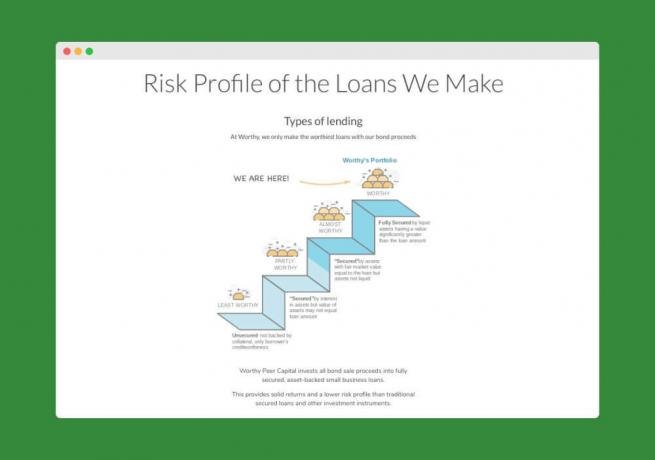

価値のある債券で緊急資金の5%固定金利を獲得する方法

価値のある絆 付属の債券を販売しています 5%の固定レートの年間収益. はい、あなたはその権利を読んでいます–5.0%– 50回 全国普通預金口座レート! 各債券の費用はたったの10ドルなので、始めるのに必要なお金はそれだけです。

仕組みは次のとおりです. Worthyは、債券販売から受け取ったお金を受け取り、それを「資産担保」中小企業向けローンに投資します。

つまり、担保付きでローンを確保できる企業にのみお金を与えるということです。 これにより、投資のリスクが軽減されます。そのため、債券に5%の利率を提供することに抵抗はありません。

また、ワーシーの金利はFRBに基づいていないため、より安定しているはずです。 価値があると彼らはすぐに料金を下げるつもりはないと言います。 どちらかといえば、彼らは 高める 将来の料金。

価値のある債券には3年の満期率がありますが、いつでもキャッシュアウトできます。 彼らの債券は毎日利息を支払います。利息が10ドルに達すると、必要に応じてそのお金を使って別の債券を購入できます。 これは、基本的に債券の複利を稼ぐための非常にクールな方法です。

緊急資金で5%を稼ぐ準備はできましたか? ここから始めることができます.

あなたの緊急資金は十分に大きいですか?

私が最初に言うことは、あなたが尋ねなければならない場合、それは十分に大きくないという可能性があるということです。 😉私はその簡単な答えで逃げるつもりはないことを知っています。 だから私がすることはあなたにあなたの緊急資金に自信を与えるためにあなたに考えるべきいくつかのポイントを与えることです。 結局のところ、私はあなたを救済するためにそこに行くつもりはありません。

経験則を知っている

ほとんどのお金の専門家は、液体貯蓄(つまり現金)に3〜6か月分の費用が必要だと言うでしょう。 その数を計算する方法がわからない場合、または計算したのに暖かくて曖昧な気持ちにならない場合は、読み続けてください。

3-6のルールが使用される理由は、仕事を失った場合に少しでもうまくいくのを助けるのに十分な典型的な家族のためです。 それはまたあなたが予期しない医療費、車の修理などをカバーするのを助けるのに十分であることになります。 被保険者のために。

この特定のトピックについて詳しく知りたい場合は、 手元にいくらの現金を保持する必要があるかについての記事は次のとおりです.

あなたの毎月の費用を知る

3〜6か月の費用ルールを使用する場合は、毎月の費用を決定する必要があります。

ダウンタイム中に最小限の費用を費やすことを計画します(つまり、ケーブルを切断する、あまり外食しないなど)。 あなたの費用を調べて、あなたが入金していなくてもあなたが支払わなければならないであろうものを合計してください。 家賃/住宅ローン、電気、保険、債務の最低支払いなどの請求書。

次に、あなたがまだ持っているであろうが、おそらくより低いレベルの費用について考えてください。 たとえば、車にガソリンを入れる必要はありますが、通勤していない場合はそれほど多くはありません。 それでも食べ物を購入する必要がありますが、必要な場合、このコストをどれだけ削減できますか? 排除できなくても削減できる費用は他にありますか?

必要に応じて、数か月間維持できる最小支出を把握するように努めます。 その数に3を掛けると、3か月の緊急資金を維持するために維持しなければならない金額になります。 4か月、5か月、6か月の期間についても同じようにします。

負ける確率を考慮してください 全て すぐにあなたの収入。 あなたが結婚している場合、あなたは両方が同時にあなたの収入を失う可能性はどのくらいありますか? 両方が同じ会社で働いている場合、または同じ業界で働いている場合でも、この可能性は高くなります。

快適に感じるものを使用し、過度に保守的になることを目指します。

あなたの保険控除額を知っている

あなたが経験する可能性のある緊急事態の種類は、失業だけではありません。 あなたの車、あなたの家、またはあなたの家族の誰かの健康に何かが起こる可能性があります。

あなたの保険会社がいくらカバーするか知っていますか? あなたの計画には大きな控除額がありますか?

5,000ドルの控除対象で壊滅的な健康保険プランを持っている人は、100ドルの控除可能なプレミアムプランを持っている人よりも大きな緊急資金を必要とします。

あなたがここで見つけたものに基づいて、あなたは6ヶ月のe-fund対3ヶ月の種類を必要としているかもしれません。

保険がかけられていない場所を知る

あなたが実際にあなたの人生のある領域のために保険なしで行くならば、その領域での緊急事態があなたにいくらかかるかを考えてください。 あなたが無保険にしたものに基づいてあなたの緊急資金を増やしてください。 健康保険に加入していない人は、これらの予期しない医療費をカバーするために、本当に莫大な緊急資金を持っている必要があります。

あなたの資産を知る

あなたが1台の車の家族である場合、あなたが都市に住んでいない限り、あなたはその車(資産)に大きく依存しています。その車が2,500ドルの修理を必要とした場合、あなたはそれを修理するためにお金を使うしかないでしょう 。 同様にあなたの家と。 あなたの家が古く、絶え間ない修理を必要としているならば、あなたの緊急資金はそれらの修理をカバーすることができるように高くなる傾向があるでしょう。

あなたの仕事の市場を知る

あなたは家族の中で唯一の稼ぎ手ですか? 解雇されてから数週間または数か月後に別の仕事に就けるとどの程度自信がありますか。

(a)業界の調子が悪い、または(b)あなたが原因で、数か月以上かかると思われる場合 (何らかの理由で)それほど市場性がない場合は、e-fundの数を6か月以上に増やすことを検討してください マーク。 あなたが数に満足するまで続けてください。

それで、それはあなたの緊急資金をどこに置きますか? 3か月のルールから始めて、個人的な状況のリスクに基づいてそれを引き上げると、実際に必要な緊急資金にかなり近づくことができると思います。

疑わしい場合は、緊急資金を費用ではなく6か月の収入で賄えるだけの大きさにするように努めてください。 これは非常に控えめな数値であり、他のほとんどの節約者よりもはるかに優れています。

あなたの緊急資金が大きすぎるかどうかを知る方法

緊急資金をざっと見て、現金の節約に関してどれだけ多すぎるかを調べてみましょう。

免責事項として、誰もが自分の独特の状況を見て、どれだけの短期的な緊急貯蓄が必要かを決定する必要があります。 ある人にとっては$ 1,000、他の人にとっては$ 75,000かもしれません。 会話を始めるために、私はあなたの緊急資金が大きすぎるかもしれない理由のリストを思いつきました:

1. 6か月以上の費用がかかります

今ではほとんどの人がこの基本的な経験則を聞いたことがあるでしょう。 3か月から6か月分の費用は、おそらくいつ目標にする必要があるかです。 現金を節約する 緊急事態のために。 だから私はあなたに尋ねます、あなたがこれ以上を持っているなら、なぜですか? 不動産やその他の投資のように、あなたにとってもっと高く評価される資産にそのお金がないのはなぜですか?

ただし、正当な理由がいくつかある可能性があります。家族に病気の病歴があるか、失業率が上昇傾向にある専門分野で働いている可能性があります。 それがあなたの状況である場合、上記の経験則が適用されない場合があります。 病気や大きな転職を乗り越えられる自信を与える金額を現金で節約しましょう。 ただし、ほとんどの非流動資産は6か月以内に流動資産に譲渡される可能性があるため、それ以上は決して良い考えではない可能性があることも考慮してください。

2. 保険はかけられていません

「連邦預金保険公社(FDIC)銀行や貯蓄貸付組合に少なくとも250,00ドルの預金を保証することで、米国の金融システムに対する国民の信頼を維持し、促進します。」

銀行に25万ドル以上ある場合、(1)すばらしい、(2)25万ドルを超える金額には保険がかけられない可能性があります。 安全だと思ってこれだけの現金を保持している場合は、もう一度考えてみてください。 あなたはもっと稼ぐ可能性のある在庫を持っている方がよいでしょう。

私には銀行業界の友人がいます。彼は、家族の名前が異なる複数の口座を持っていると、25万ドル以上の保険に加入できると話しました。 したがって、現金で保管することに夢中になっている場合は、ルールを理解し、保護されていることを確認してください。

3. あなたは高利の負債を持っています

クレジットカードや自動車ローンなどの高利の債務がある場合、緊急資金は大きすぎる可能性があります。 消費者債務に17%の利子を支払っている場合、現金貯蓄で3%を稼ぐことは何の役にも立ちません。 その借金を取り除き、緊急資金の構築を開始します。

私の投稿をチェックしてください クレジットカードの残高:支払いをするか、全額支払うか? 貯蓄と債務のバランスに関するより詳細な情報については。

4. 退職後の貯蓄はありません

銀行に75,000ドルの現金がありますが、会社の401kまたはIRAに寄付していないため、緊急資金が多すぎます。 401k(または403bまたはIRA)は、退職を確保し、税金を繰り延べるための優れたツールです。

それに加えて、それはおそらく一致する貢献が付属しています。 もしそうなら、あなたがそれに貢献していないなら、あなたは本質的にあなたがあなたの給料のすべてを望んでいないことをあなたの雇用主に言っています。 いくつかの長期的なセキュリティのために現金を下取りして、あなたのマッチを手に入れてください。

5. あなたにはホームエクイティがありません

できるだけ早くあなたの家に少なくとも20%の公平を築くことは素晴らしい考えです。 20%に達すると、民間住宅ローン保険(PMI)を回避でき、通常は自分の固定資産税と保険をエスクローできるようになります。 (これがあなたがそれをする方法です.)

さらに、それはあなたの借金に対する経済的責任とコミットメントを示しています。 現金貯蓄を取り、20%レベルになるまでその住宅ローンを返済してから、現金貯蓄の構築を開始します。

完全な開示という名目で、ホームエクイティ、退職後の貯蓄、および現金の間の現在の割り当ては次のとおりです。

によると メイキングシリーズのミリオネアに関する私の統計、現金節約の平均は $38,569.76、退職とホームエクイティの平均は $180,434.75 と $210,635.42、 それぞれ。

私の意見では、将来の億万長者と並んでいるとしても、おそらく退職金の割合を増やすために撃つべきです。 私たちの割り当てについてどう思いますか?

緊急資金の使い方:実際の例

パートタイムマネーのスタッフライター、エミリーガイバーケンは、継父から母親が病院に行ったという電話を受けたとき、緊急資金の価値を知りました。

彼女のお母さんは急性肺炎を患っており、彼女の治癒を助けるために医学的に誘発された昏睡状態に置かれました。

多くの経済的に精通した若いカップルのように、エミリーと彼女の夫は数ヶ月分の生活費を伴う緊急資金を持っています。 技術的には、この基金は彼らの収入が何らかの理由で枯渇した場合に備えてあります。

そして、この基金の「技術的な」理由のために、エミリーは、病院で母親に会うために、いったいどうやってボルチモアへの飛行機のチケットを支払うのだろうと考えました。

「緊急事態」とは何ですか?

ほんの数日前の通知で飛行するのは費用がかかり、彼女の予算でチケットのお金を見つけることは不可能でした。 最終的に、エミリーは自分が「緊急事態」を狭すぎると定義していることに気づきました。

はい、彼女と彼女の夫は、収入の喪失の緊急事態のためにお金を取っておきました。 しかし、彼らはそれらの1つを決して持っていないかもしれません。

彼らは誠実な家族の緊急事態を抱えていて、飛行機のチケットとそれに関連する旅費のために緊急資金で十分なお金を利用できました。

これが彼らがすべての給料を確保する理由ではなかったからといって、彼らがそれを使用できないことを意味するわけではありませんでした。

真の緊急事態が発生した場合でも、緊急資金の使用方法にとらわれないでください。 あなたは大まかなパッチを通してあなたを運び、あなたがあなたの足に戻るのを助けるためにお金を持っているので、快適になってください。

最終的な考え

人生はあなたが思っているよりずっと予測が難しいです。 思いがけない驚きに備えるために、できることをすることが重要です。

優れた緊急資金の要素とあなたの主な目標を念頭に置いてください。そうすれば、問題なく設定できます。 幸運を。

緊急資金はありますか? これまでどのように使用しましたか? コメントで共有します。