NS投資と財務計画の世界は混乱を招く可能性があります。

認定されたファイナンシャルアドバイザーについて聞いたことがある場合は、彼らが何をしているのか、必要かどうか疑問に思うかもしれません。

私自身CPAとしても、この世界は少し混乱していることに気づきました。 しかし、私はアドバイザーである何人かの友人と話をし、アドバイザーセッションで私自身の研究をしました、そして私はあなたと私が学んだことを共有するためにここにいます。

ファイナンシャルプランナーは、投資の管理から財務の全面的な見直しまで、何でもできます。 さまざまなファイナンシャルプランナーがさまざまな方法で支払いを受けます。 管理する資産の一定の割合、通常は1〜2%を請求するものもあります。 他の人は時間単位で支払われ、多くの場合、1時間あたり150ドルから300ドルです。

ファイナンシャルアドバイザーとは何ですか?

「ファイナンシャルアドバイザー」という用語は、人々がお金を管理し、財務目標を達成するのに役立つさまざまなタイプの人々またはサービスを指すことができる広い用語です。

ファイナンシャルアドバイスをすることになると、誰でも特定の資格を取得せずに行うことを選択できます。 しかし、実際に投資商品を販売するには、ファイナンシャルアドバイザーは一連のテストに合格する必要があります。

必要なすべてのテストを完了したファイナンシャルアドバイザーは、ブローカーエージェントまたは登録投資アドバイザーになることができます。 「受託者ファイナンシャルアドバイザーとは」のセクションで、ブローカーエージェントと登録投資アドバイザーの違いについて説明します。

認定ファイナンシャルアドバイザーとは何ですか?

技術的には、「認定金融」のようなものはありません アドバイザー。」 しかし、Certified Financial プランナー (CFP)は間違いなく物です。 すべてのCFPがファイナンシャルアドバイザーですが、すべてのファイナンシャルアドバイザーがCFPであるとは限りません。

CFPになるには、いくつかのコースと キラー テスト。 CFPになるための教育要件が満たされると、3年間のフルタイムの個人財務計画 アドバイザーがCFPを受け取るには、経験または2年間の見習い経験が必要です。 指定。

CFP自身で創設者のジェフ・ローズにインタビューしたとき 良い金融セント、彼はCFPになることがどれほど激しくて難しいかについて話しました。

私が経験したプロセス 認定ファイナンシャルプランナーになる™プロフェッショナルは、私の人生で最も困難な時期の1つでした。

しかし、彼はまた、CFPになるためにかかった時間、労力、および経済的犠牲が彼に多くの信頼をもたらしたと言います。

「私たちの業界のほとんどの人がファイナンシャルアドバイザーになることができますが、CFP®になるために余分な時間と労力を費やすことは、私の仲間やクライアントからも尊敬されています。」

最後に、CFPは、すべてのCFPが30クレジット時間を完了することを要求します。 彼らが包括的な財務に精通し続けることができるように、2年ごとに継続教育 計画。

受託者ファイナンシャルアドバイザーとは何ですか?

受託者ファイナンシャルアドバイザーは 必要 クライアントの最善の利益のために行動すること。 すべてのファイナンシャルアドバイザーがこの要件を満たしていると期待するのは気が狂うことではありませんが、残念ながらそうではありません。

多くのファイナンシャルアドバイザーは、「適合性」の要件にのみ拘束されます。つまり、クライアントの年齢、リスク許容度、および財務状況に合った投資提案しか行えません。

一方、受託者アドバイザーは、はるかに高い水準に保たれています。 彼らは常にクライアントの利益を自分の利益よりも優先する必要があります。 つまり、特定の投資商品または戦略がクライアントにとって最適である場合、それが自分のポケットにあるお金が少ない(またはまったくない)ことを意味する場合でも、クライアントはそれを推奨する必要があります。

受託者ファイナンシャルアドバイザーをどのように見つけることができますか? ここで、通常のブローカーエージェントと登録投資顧問(RIA)の違いが出てきます。 RIAは法律により、クライアントの受託者として機能することが義務付けられていますが、ブローカーエージェントはそうではありません。

そしてCFPボードで 倫理規定、すべてのCFPが受託者としても機能する必要があります。

手数料のみのファイナンシャルアドバイザーとは何ですか?

ファイナンシャルアドバイザーには主に3つのカテゴリーがあります。

- 手数料:これらのタイプのアドバイザーは、投資商品の販売で得た手数料からすべてのお金を稼ぎます。

- 料金ベース:これらのタイプのアドバイザーは、サービスに対してある種の定額料金を請求しますが、製品販売の手数料で稼ぐこともできます。

- 料金のみ:これらのタイプのアドバイザーは、製品の販売からコミッションを獲得することはできません。 名前が適切に示唆しているように、 手数料 彼らは それだけ 収入源。

手数料のみのファイナンシャルプランナーはコミッションを受け取らないため、多くの人は、これにより潜在的な利益相反のほぼすべてが解消されると信じています。 彼らはあなたに良いアドバイスを与えるために支払われます。 限目。

そして、あなたが彼らのサービスに満足していないなら、あなたはいつでもあなたにより良いサービスを提供する別の有料のプランナーを見つけるために行くことができます。 このため、通常、クライアントと手数料のみのファイナンシャルプランナーの利益は密接に連携しています。

この記事の後半で、CFPであるジョンと一緒に座った最初の経験について話します。 フリスコファイナンシャルプランニング. ジョンに会ったとき、私は読者がファイナンシャルアドバイザーに何を探すべきかを彼に尋ねました。

- 数年(少なくとも10年)の経験を持つ認定ファイナンシャルプランナープロフェッショナル。

- 大規模な金融機関(銀行、証券会社、生命保険会社)には雇用されていません。

- 手数料のみ(クライアントが直接支払い、手数料はかかりません)。

ジョンにこれ以上同意できませんでした。 これらの3つのガイドラインに従うだけで、あなたの最善の利益のためだけに行動する素晴らしいファイナンシャルアドバイザーを見つける絶好のチャンスがあります。

ファイナンシャルアドバイザーは何をしますか?

ジェフ・ローズにインタビューしたとき、彼がクライアントにどのようなサービスを提供する傾向があるのか尋ねました。 彼が言わなければならなかったことは次のとおりです。

「…私に来るほとんどの人は 引退を成功させるためのゲームプラン. 彼らは私に彼らの状況を分析し、2つのことをする攻撃の計画を立てることを頼りにしています:1。 彼らが達成しようとしている目標を満たします2。 彼らが理解し、完全に快適な方法でそうします。」

このセクションでは、CFPと登録投資顧問(RIA)の主な違いを説明することが重要です。

野球の例えを使用すると、CFPはユーティリティプレイヤーのようなものです。 彼らは、クライアントが保険、税金、不動産計画を含む全体的な財務状況を含む、彼らの全体的な財務状況を網羅する計画をまとめるのを助けます。

一方、RIAは左利きのブルペン投手のようなものです。 彼らはスペシャリストです。 RIAは投資に関するアドバイスを提供するだけであり、そうするための高度な訓練を受けています。 このため、一部の人々(特に裕福なクライアント)は、CFPとRIAの両方を連携して使用することを選択します。

投資の推奨をしてくれる人を探しているだけなら、RIAが最適です。 しかし、あなたがあなたの財政状況のあらゆる側面を監視している誰かをあなたの隅に置くという考えが好きなら、あなたはCFPを見つけたいと思うでしょう。

ファイナンシャルアドバイザーの費用はいくらですか?

手数料のみのファイナンシャルアドバイザーに関しては、3つの主要なタイプの手数料体系があります。

運用資産(AUM)

これは、手数料のみのアドバイザーにとって最も一般的な手数料体系の1つです。 彼らの料金は、クライアントのために管理されている資産の単なるパーセンテージ(多くの場合約1%)です。

したがって、クライアントのポートフォリオが$ 500,000の場合、料金は$ 5,000になります。

ただし、これらのタイプのアドバイザーには、多くの場合、250,000ドルなどの最低口座があります。 残高が少ないアカウントは、多くの場合、時間の価値がありません。

彼らの料金はあなたの投資から差し引かれることに注意することも重要です。それは成長するために利用できる量を減らします。 上限があるため、すべての投資が退職金口座にある場合、これはさらに大きな問題です。 Rothに6,000ドル(2019年の年間上限)を投資し、アドバイザーが2,000ドルの手数料を支払う場合、これにより、年間の最大投資額は実質的に4,000ドルに削減されます。

フラットリテーナー料金

他の手数料のみのファイナンシャルアドバイザーは、アカウントのサイズにリンクされていないフラットリテーナーに請求します。 フラットリテーナー価格モデルを使用している企業はたくさんあります。 以下は、あなたがもっと調べたいと思うかもしれないいくつかの興味深い会社です。

ファセットの富

ファセットウェルスは、クライアントと受託者に縛られたCFPの専門家を結び付けます。 彼らは、あなたが持っている金額に基づいて支払うのではなく、サービスに対して支払うべきだと考えているため、AUMモデルを拒否します。 また、アカウントのサイズは、CFPで費やす必要のある時間を必ずしも示しているわけではないことも認識しています。

このため、Facet Wealthは、使用する特定のサービスに対してのみ課金します。 彼らの定額の保持料は、年間480ドルから5,000ドルの範囲です。

SmartAsset

SmartAssetは、人々が適切なファイナンシャルアドバイザーを見つけることができる無料のサービスです。 プロセスは比較的簡単です。 一連の質問に答え、ニーズに合ったファイナンシャルアドバイザーのリストを取得し、予約をします。 彼らは彼らのサービスを通してサインアップしたアドバイザーに紹介料を請求してお金を稼ぎます。 費用はかかりません。 質問は「現在どのようにお金を管理していますか?」まで多岐にわたります。 「ファイナンシャルアドバイザーが税務の専門知識を持つことはどれほど重要ですか?」

あなたの現在の財政、あなたの家族構成、そしてあなたがファイナンシャルアドバイザーに何を求めているかについての質問に答えます。 SmartAssetは、回答に基づいて一致を提供します。 好みに応じて、地元のファイナンシャルアドバイザーを選ぶかどうかを選択できます。

また、住宅購入、税金、銀行、クレジットカードなどの決定に役立つアドバイスやツールも提供します。

優れたファイナンシャルプランナーを見つける手助けを探しているが、ファインダー料金を払いたくない場合は、SmartAssetが良い選択肢になる可能性があります。

SmartAssetの詳細については、こちらをご覧ください.

時給

これらすべての価格設定オプションはまだあなたにとって高すぎるように聞こえますか?

もしそうなら、あなたが考慮したいと思うかもしれない1つの最後のオプションがあります。 一部のファイナンシャルアドバイザーは、アドバイスに対して時間単位で支払うことを許可しています。 彼らのサービスのために1時間あたり150ドルから300ドルを支払うことを期待してください。

ファイナンシャルアドバイザーと会う理由

Frisco Financial PlanningのJohnに会ったとき、どのような人が彼のサービスを探す傾向があるのかを知りたいと思いました。

「…私のクライアントベースの大部分は、80%以上と推定していますが、ベビーブーム世代です。 私のクライアントのほとんどは、何年もの間、ある業界や貿易で働いてきましたが、今では引退に近づいています。」

また、ジョンに彼の典型的なクライアントについて説明するように依頼しました。 彼は、彼のサービスは、すでに貯蓄している消費者債務のない人々にとって費用効果が高いと述べました。 収入の少なくとも10%で、年間150,000ドル以上を稼ぎ、および/またはすでに250,000ドルを節約している人 退職。"

関連している: 私たちのヴァンガードパーソナルアドバイザーサービスレビュー:ヒューマンアドバイザーにあなたの計画をレビューしてもらってください

ファイナンシャルアドバイザーの代替案

優れたファイナンシャルアドバイザーの代替案を見つけるには、まず自分のニーズを特定する必要があります。 完全な財務計画を立てたい場合は、人間のCFPと話すことが正直なところ最善の策かもしれません。

ただし、投資商品の選択や資産配分の最適化についてのみサポートを求めている場合は、次のようなロボアドバイザーから必要なサービスを利用できる可能性があります。 M1ファイナンス.

ロボアドバイザーの価格は、運用資産の約0.25%から始まる傾向があります。 一部のロボアドバイザーは、必要に応じてファイナンシャルアドバイザーへのアクセスを含むプランを提供しています。 ただし、通常、これらのプランにアクセスするには、より高い割合を支払う必要があり、アカウントの最低額がある場合があります。

関連している: 最高のRob0-投資を自動化するためのアドバイザー

認定された手数料のみのファイナンシャルアドバイザーとのミーティング

に フォックスビジネスセグメント、私は人々がこれらの厳しい経済状況でどのような投資を信頼できるか尋ねられました。 私はやや質問を避けて、誰もが有料のファイナンシャルプランナー、具体的には 公認ファイナンシャルプランナー(CFP)、彼らがどこにいるのか、そして準備をするために何をする必要があるのかを整理するのを助けます 退職。

しかし、その後、自分のアドバイスをまったく受けなかったことに罪悪感を覚えました。 私はCFPを見たことがありませんでした。 私の退職後の投資アドバイスのほとんどは、本、ブログ、および雇用主の退職金制度の管理者からのものでした。 それはもうすぐ終わりました。 私は地元のCFPに行く必要があると決めました。

ジョン・ゲイとの約束をしたときです フリスコファイナンシャルプランニング. 私たちの会議の前に、ジョンは私たちに完全な計画レポートを送ってくれました。

- 資産配分と投資

- リスク許容度

- 生涯収入計画

- 大学教育資金

- 付録(ファンドの推奨事項、生命保険情報、および一般情報)

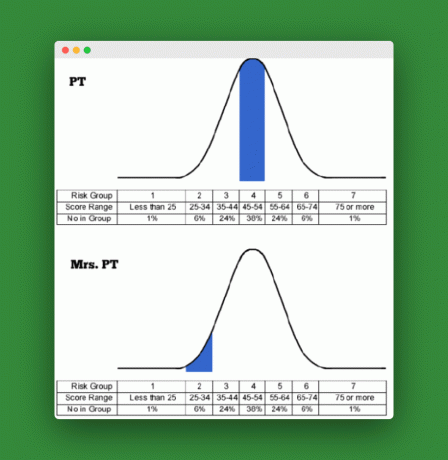

ジョンのオフィスに到着した後、私たちの最初の仕事は、私と夫人の個々のリスク許容度スコアを確認することでした。 PT。

私たちのリスク許容度

私たちはそれぞれ、リスク許容度を評価するためにリスクプロファイル評価を行いました。 評価は約25問でした。 ジョンは私たちのスコアを明らかにし、また夫人がどこで質問のいくつかを調べました。 PTと私は最も反対しました。

下のグラフからわかるように、私は平均範囲(52)でスコアを付けましたが、夫人は PTはリスク許容度に関して非常に低いスコア(30)でした。 私は彼女が保守的であることを知っていました。 しかし、男、私はどれだけ過小評価しましたか? 調査を振り返って、夫人。 PTは、調査中に彼女が完全に理解していなかったいくつかの金銭的条件と概念があり、これが彼女の結果にわずかに影響を与えた可能性があると述べました。

しかし、彼女は保守的な姿勢を支持しており、調査が私たちの割り当てに必要な影響を与えたように感じています。

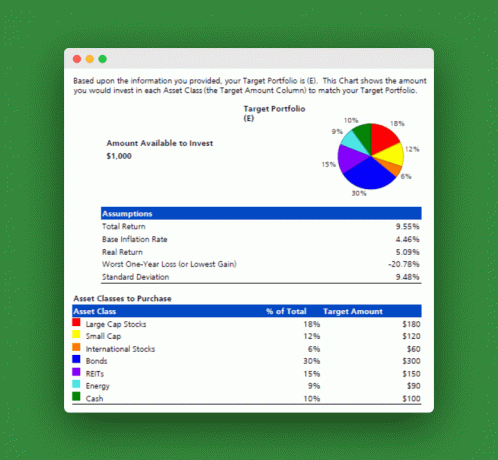

ジョンが使用したソフトウェアは、リスク許容度の合計スコアを取得し、投資リスクに対する私たちの気持ちに沿った資産配分を作成しました。 結果は次のとおりです。

提案された資産配分

これを表す簡単な方法は、株式に60%、債券に30%、現金同等物に10%を投資する必要があるということです。

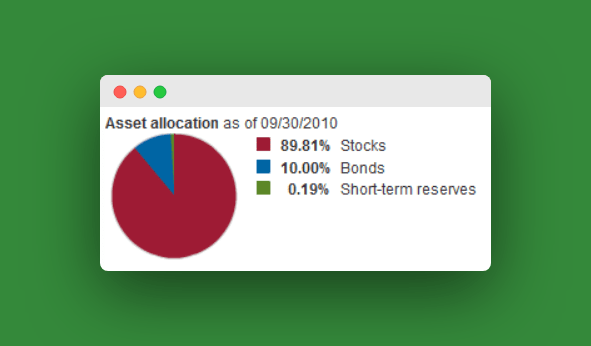

それで、私たちは今どこにいますか? さて、私たちの現在の資産配分はこれよりはるかに積極的です。 退職後の資産のほとんどは株式であり、債券は10%未満です。 私たちの最大のファンドはVanguardTarget Retirement 2040 Fund(VFORX)で、次のように割り当てられています。

他のファンドのほとんどは株式のみのインデックスファンドです。 すべてのファンドに現在割り当てられている合計は、おそらく約93%の株式、7%の債券です。 これは、提案された割り当てとはかけ離れています。

これがあなたに伝えていることは、私は夫人をあまり気にせずに退職後の投資の選択のほとんどを行ってきたということです。 PT。 私たちの投資が私たちのリスク許容度を反映するように、私はいくつかの調整を行う必要があるようです。

推奨ファンド

ジョンはその後、適切な割り当てを達成するために私たちにいくつかの資金を提案しました(ジョンはETFが大好きです):

- 大型株ファンド:SPDR S&P 500 ETF(SPY)

- スモールキャップストックファンド:ヴァンガードスモールキャップETF(VB)

- 国際株式ファンド:ヴァンガードヨーロッパパシフィックETF

- 課税債券ファンド:ヴァンガードトータルボンドマーケットETF(BND)

- インフレ連動債ファンド:バークレイズTIPSボンドETF(TIP)

- 地方債基金:ishares S&PNatl。 地方債ETF(MUB)、SPDRバークレイズ短期地方債ETF(SHM)

- 不動産(REIT)ファンド:(VEA)ヴァンガードリートETF(VNQ)

- エネルギー/商品ファンド:ヴァンガードエナジーETF(VDE)

- 現金同等のファンド:課税対象の財務マネーマーケットファンド、SPDRバークレイズキャピタル1〜3カ月T-Bill ETF(BIL)

ジョンは、10,000ドルを超える投資口座(この場合はロールオーバーIRA)ごとに、これらの投資を行うために撮影する必要があると述べました。 10K以下のアカウントの場合(当社のRoth IRA、従来のIRA、およびその他。 ファンド)60/30/10の割り当てを反映したVanguard Target RetirementFundを選択する必要があります。

関連している: あなた自身の金融専門家になる秘訣

その他の情報

ジョンのセッションには、子供たちのための生命保険と大学教育への資金提供についての議論が含まれていました。 その情報を別の投稿のために保存しますが、ジョンは定期生命保険と529の大学貯蓄プランに関する彼の推奨事項に注目していたと言えます。

最後に、ジョンは私たちの緊急資金を自営業の唯一の稼ぎ手により適したレベルに構築する必要性を強調しました。

基本的に、退職後の投資をさらに進める前に、より大きなキャッシュクッションを構築するためにできる限りのことをする必要があります。 これ以上同意できませんでした。 現在、約6か月分の生活費が節約されています。 彼は最大18ヶ月の価値を提案した。 より大きな緊急資金に反対することは私には難しい。

関連している:529の大学貯蓄プランへの完全なガイド

結論:

全体的に、ジョンと会えてよかったです。 私は私たちの経済的将来と夫人についてもっと自信を持っていました。 PTと私は、将来の投資をどのように方向付けるかについて、よりよく把握できるようになりました。

ファイナンシャルアドバイザーと話すことにも同様の価値があります。 しかし、より賢明に貯蓄と投資を行う方法についての自己学習を決してやめないことが重要です。 誰も、受託者CFPでさえも、あなたの個人的な財務目標にこれほど情熱を注ぐことはありません。 君 それは。 SmartAssetを使用してファイナンシャルアドバイザーを見つけることを検討してください.

ファイナンシャルプランナーに会ったことがありますか? もしそうなら、あなたの主なポイントは何でしたか?

読み続けます:

027:FinancialAlertのスタートアップ創設者Michaelと共に30代で引退

(VFORX)私が2040年の退職のために投資するために使用する1つの美しいファンド

私はロスIRAに投資するには年を取りすぎていますか?

最後に、401Kの管理を支援するロボアドバイザー[ブルームレビュー]