NSキリスト教の医療費共有コミュニティに油を注ぐ、 Medi-Share、月額約300ドルで、私の家族にとって素晴らしい経済的動きでした。 この医療費共有コミュニティに参加する前は、ヒューマナとの健康保険プランに月額1,100ドルを支払っていました。

Medi-Shareは保険ではありません(また、後でわかるように慈善団体でもありません)。 しかし、それは一部の人にとっては素晴らしい選択肢です。 そして、オバマケア法の義務がなくても、この代替案は私の家族にとって素晴らしい選択肢であり続け、あなたの家族にとってもそうなる可能性があります。

Medi-Shareは保険ではありません(また、後でわかるように慈善団体でもありません)。 しかし、それは一部の人にとっては素晴らしい選択肢です。 そして、オバマケア法の義務がなくても、この代替案は私の家族にとって素晴らしい選択肢であり続け、あなたの家族にとってもそうなる可能性があります。

Medi-Shareは、クリスチャンがお互いの医療費を支払うための財源を共有する医療共有プログラムです。 1993年以来、8億7500万ドル以上が、Medi-Shareメンバー間で共有および割引されています。 それはヘルスケアの証明された聖書のモデルです–クリスチャンはクリスチャンを助けます。

目次:

Medi-Shareとは何ですか?

Medi-Shareはどのように機能しますか?

Medi-Shareカバレッジ

Medi-Shareの利点

Medi-Shareのデメリット

Medi-Shareはいくらですか?

Medi-Shareに参加する方法

Medi-Shareとは何ですか?

Medi-Shareは非営利団体です、クリスチャンのための医療費共有プログラム。 メンバーはお互いの医療費を分担します。

基本的に、毎月、私たちは皆、毎月のシェア(プレミアムなど)を1つの大きなポット(技術的には信用組合口座)に入れ、費用のある人はそのお金を使って請求書を支払います。 そうではありません 保険. しかし、一部の人にとっては、それは健康保険の理想的な代替品です。

方法の詳細については、以下をお読みください Medi-Share 作品、その長所と短所、そして私の個人的な経験は何ですか?あなたが自分自身に参加することを決定した場合に何を期待するかを知ることができます。

Medi-Shareをチェックしてください.

Medi-Shareはどのように機能しますか?

Medi-Shareに慣れていない場合は、ここに彼らの医療共有省がどのように機能するかの基本があります。

年間世帯部分

メンバーは、年間控除額と同様の年間世帯部分(AHP)を選択します。 あなたの部分のサイズは、健康シェアが始まる前に、カバーされた医療費のためにあなたが自己負担で支払わなければならない金額を決定します。 AHPと月間シェアの両方にどれだけの余裕があるかを選択できます。

選択したAHPのサイズによって、毎月のシェアが決まります。 私の5人家族には、10,000ドルのAHPを選択しました。これは高いですが、それは月々のシェアが低いことを意味します(月額235ドルを支払います)。 緊急の場合、私たちはポケットから10,000ドルを支払う必要があることに対処することができ、月々のシェアが低くなることで節約できる節約を享受できます。 あなたの家族がそのような高いAHPに苦しんでいるなら、あなたはより低いAHPを選ぶことができますが、それから毎月の部分でより多く支払うでしょう。

プロバイダー料金

従来の保険と同様に、医師の診察には35ドル、緊急治療室のケアには135ドルの医療提供者料金(自己負担など)を支払うことになります。 毎年の健康診断などの日常的な患者ケア、および歯科および視覚ケアは、 Medi-Share、そのため、年間を通じてこれらの費用に備える必要があります。

優先プロバイダー組織(PPO)

Medi-Shareは優先プロバイダー組織PHCSと提携しており、メンバーは PHCSネットワーク内のプロバイダーからのケア–ただし、ネットワーク外の治療を自由に選択できます 医者。 ただし、そうすると、ネットワークから外れるとペナルティが課せられる場合があります。

医師の診察

あなたが医療を必要とするとき、あなたはあなたの Medi-Shareカード プロバイダー料金を支払うと、プロバイダーはMedi-Shareに請求します。 医療費は処理され、割引されます。その後、医師があなたに支払うべき金額を請求します。 あなたが支払う金額がその年のあなたのAHPを満たすと、あなたの適格な医療費は共有のために承認されます。

健康インセンティブ

家族は、健康インセンティブの資格を得ることにより、毎月のシェア額から最大20%割引を受けることができます。 資格を得るには、世帯内のすべての成人Medi-Shareメンバーが、血圧、BMI、体重/ウエスト測定などの特定の健康基準を満たしている必要があります。 この健康へのインセンティブが、過去2年間で体重を減らすのに役立ったのです。そして、健康を改善するだけでなく、お金をポケットに戻しました。

Medi-Shareに参加するには、ここをクリックしてください.

Medi-Shareカバレッジ

以下は、2019年10月の時点でMedi-shareがカバーするものとカバーしないものの簡単な内訳です。

Medi-Shareがカバーするもの

ここにいくつかの医療費があります それは Medi-shareと共有する資格があります。

-

医師の訪問

- Medi-shareは無料の遠隔医療アクセスを提供します。 あなたに全く費用をかけずに仮想の医者と話してください。

- 直接医師の診察を受ける必要がある場合は、Medi-Shareが推奨するプライマリプロバイダー組織(PPO)であるPHCSのメンバーである医師を選択してください。 AHPにはカウントされない35ドルのプロバイダー料金をお支払いいただきます。 また、ネットワーク内割引の対象にもなります。

- 緊急治療室の訪問:メンバーは、AHPにカウントされない200ドルのプロバイダー料金を支払う必要があります。

- 入院:メンバーは、AHPにカウントされない、病院訪問ごとに35ドルのプロバイダー料金を支払う必要があります。

- 処方箋:適格な治療ごとに最大6か月のFDA承認処方薬

-

マタニティ:

- 共有は、1回の妊娠イベントで125,000ドルに制限されています

- 資格を得るには、AHPが3,000ドル以上であり、受胎月から出産月まで忠実に共有している必要があります。

- 子育て:子供が6歳に達するまで、定期的な育児のための共有が適格です。

- 養子縁組費用: 特定の基準を満たすメンバーの場合、世帯ごとに最大2つの養子縁組イベントを共有できます。

- シニアアシスト:メディケアパートAおよびBの高齢者は、医療費の医療共有のメリットを享受できます 自己負担、控除額、入院、国外緊急など、メディケアが支払わないこと お手入れ。

- 障害者費用:彼らを通して マナ プログラムでは、Medi-Shareは、最大1年間、失われた収入の最大80%を置き換えることができます。 マナ メンバー。

- 最終費用:最大5,000ドルの葬儀費用が共有の対象となります

Medi-Shareがカバーしていないもの

さて、それでは、いくつかの費用を見てみましょう。 ない Medi-Shareと共有する資格があります:

-

歯科、視覚、聴覚:これらの費用は共有の対象にはなりませんが、Medi-Share NS 会員に特別割引を提供する貯蓄カードを提供します。

- 歯科:ほとんどの歯科治療で20%から60%節約できます。

- ヴィジョン:目の検査、眼鏡、コンタクトレンズ、レーシック手術で最大30%節約できます。

- 聴覚:補聴器を30%から60%節約

- 日常的および予防的ケア:身体検査を含む、 免疫化、ワクチン、 マンモグラム、臨床検査、および結腸内視鏡検査

- 不妊/不妊ケア:避妊、不妊検査、不妊手術を含む

- 代替ケア:ビタミン、鍼治療、実験的治療を含む

- カウンセリング:食事療法カウンセリング、糖尿病カウンセリング、授乳カウンセリング、または遺伝カウンセリングを含む

- 行動的または精神的ケア

- 美容手順

- 非処方薬

- 補聴器

限定共有の対象となる医療費

以下の費用は、 医学的に必要な場合、または現在の治療基準によってサポートされている場合の認定医師 お手入れ。

- 救急車(またはその他の医療輸送サービス)

- 心臓リハビリテーション(最大36セッション)

- カイロプラクティックケア

- 耐久性のある医療機器(DME)

- 遺伝子検査

- 在宅介護(60暦日限定)

- 病院以外の入場

- 外来言語療法(最大10回の訪問)

- 理学療法(最大20回の訪問)

- プロテーゼ

- 物理的またはプライマリケア 評価

- 睡眠時無呼吸の研究

Medi-Shareの利点

この共有プログラムの良い点をいくつか見てみましょう。

この共有プログラムの良い点をいくつか見てみましょう。

市場から完全に脱出する

オバマケアが登場する前は、私は月額300ドルを10,000ドルの控除可能な健康保険に支払っていました。 私は自営業で、しっかりした収入を上げています。 しかし、その法律が可決されると、私の月額保険料は月額1,100ドルに達しました。

アメリカの健康保険の将来はまだ不透明であり、リアルタイムでいじくり回されているシステムに不快感を覚えるかもしれません。 Medi-Share あなたはそれをすべて置き去りにすることができます。

いつでも参加できます

それは正しい。 Medi-Shareに申し込んで、いつでも参加できます 年間を通して。 オバマケアでは、ステータスに変更(移動、出産など)がない限り、11月1日から12月15日までのオープン登録期間内に参加する必要があります。

あなたはオープン登録中にこのレビューを見ているかもしれませんが、あなたは一年中いつでもMedishareに飛び乗ることができることを理解しています。 そして、あなたは行動を起こすために特別な免除の1つを必要としません。

大幅に安い

オバマケアの下での助成を受けていない健康保険と比較して、 Medi-Shareは大幅なコスト削減になります.

私自身の家族の切り替えは、非常に大きな節約を示しています。 (詳細は以下を参照)Medi-Shareは、誰にサービスを提供するかをより区別できるため、健康保険に比べて手頃な価格です。

Medi-Shareのデメリット

ただし、Medi-Shareにはいくつかの欠点もあります。

健康貯蓄口座(HSA)の寄付なし

Medi-Shareは保険ではないため、HSAの資格を得ることができません。 ご存知のように、HSAでは高控除の健康保険プランが必要です。 これは私にとって大きな悩みの種です。 私はHSAへの寄付から毎年の税額控除を本当に楽しんでいました。

Medi-Share は、HSAを共有プログラムで使用できるようにする法案について議会と協力しています。 私は代表者に連絡して、これをサポートするように依頼しています。 HSAにすでに資金がある場合でも、心配する必要はありません。 あなたはまだそれらを適格な医療費のために使うことができます。 特定のMedi-Shareプランでカバーされていない費用に使用する予定です。

税額控除なし

健康保険料は税控除の対象となります。 Medi-Shareの貢献はそうではありません。 とはいえ、医療費は引き続き控除可能であり、調整後の総所得の割合に基づくしきい値が適用されます。 数人の従業員とビジネスをしていますか? あなたは彼らの払い戻しの費用を差し引くことができるかもしれません Medi-Share月間シェア. 私はQSEHRAを設定することによってこれを自分で行いました。 詳しくはこちらをご覧ください.

医療提供者 5月 Medi-Shareに請求したくない

医師や病院がMedi-Shareの請求を拒否し、代わりに患者に自己負担を要求するという事例がいくつかあります。 場合によっては、これは、Medi-Shareが使用するPHCSネットワークがユニバーサルPHCSプロバイダーネットワークではないという事実に起因する可能性があります。

Medi-Shareメンバーは PHCSに直接電話して、見たいプロバイダーがMedi-SharePHCSシステムでカバーされていることを確認します.

とは言うものの、Medi-Shareへの請求を望まないプロバイダーの逸話はまだハッピーエンドでした。 特に、 この母親の癌治療はMedi-Shareによって前払いされました プロバイダーが最初に計画の受け入れを拒否した後、自己負担率で。 健康分担省は彼女のために必ずやって来るようにした。

しかし、プロバイダーから巨額の自己負担請求書を受け取ることは、すでに全額を支払っている家族にショックを与える可能性があります。 あなたは財政よりも元気になることに集中したいので、これは心に留めておいてください。

Medi-Shareに今すぐ参加.

その他の考慮事項

理解することが重要です Medi-Shareの仕組み。 それは慈善団体でも、クリスチャンが貧しい人々を助ける方法でもありません。 教会や特定の慈善団体を通じて寄付する個人に対する十分の一税は、私がそれをどのように処理するかです。

Medi-Shareは単に信者の間で共有しているだけです。 ですから、分かち合う権利を持つためには、あなたは信者であり、活発なクリスチャンのライフスタイルを生きている必要があります。

1. 非聖書的な(つまり、キリストのようなものではない)活動に関連する医療費の補償はありません

酔っ払って運転していた事故でけがをしませんか? カバレッジなし。 婚外交渉から性感染症にかかりますか? カバレッジなし。 あなたがメディシェアに参加するとき、あなたは聖書の原則に従ってあなたの人生を生きることに同意します。

2. あなたはクリスチャンの信仰を持ち、定期的に教会に通っていなければなりません

プログラムに参加するには、信仰を公言するフォームに署名し、教会の情報を共有する必要があります。

3. 出産費用の制限

期待? 6か月後にMedi-Shareに飛び乗って、完全にカバーされることを期待しないでください。 プランに子供を含めることはできますが、完全にカバーするには、妊娠する前にプランに参加する必要があります。 それ以外の場合、カバレッジには制限があります。

4. 既存の条件の制限

常識では、Medi-Shareを機能させるには、主要な医療ニーズを発見した後、プログラムに参加してもらうことはできません。

ただし、Medi-Shareメンバーは、少なくとも36か月連続で忠実に共有すると、既存の条件で年間最大$ 100,000を受け取ることができます。 また、60か月連続で共有すると、年間最大500,000ドルを受け取ることができます。

Medi-Shareで健康保険を節約.

Medi-Shareはいくらですか?

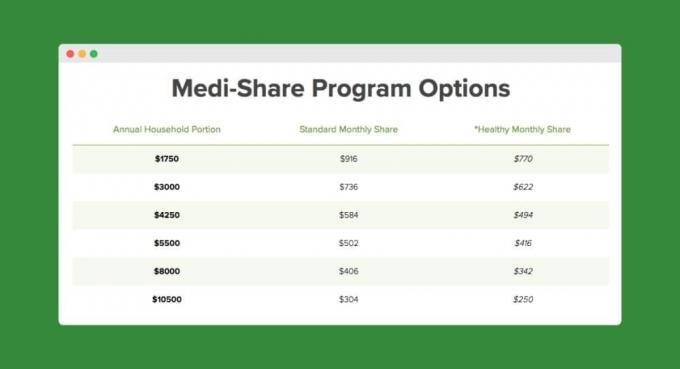

私は40代前半で、妻と3人の子供がいます。 家族として、私たちは月に300ドルを支払い、年間10,500ドルの世帯部分を持っています(つまり、 Medishareの「控除対象」).

3,000ドルなどのより低い控除額の場合、毎月の支払いは736ドルになります。 これがチャートです 私の年齢とプランの人数に基づいて:

ヒューマナでは月額$ 1,100を支払っていました。 だから、一緒にいた最初の7ヶ月で Medi-Share, すでに4,388ドル節約できました! その内訳は次のとおりです。

- オバマケア法では、最低$ 7,700($ 1,100 x 7か月)の保険料を支払うことになります。

- Medi-Shareでは、1,960ドル(280ドルx 7か月)の保険料を支払いました。

- 自己負担額は、どちらのプランでもほぼ同じです。

- Medi-Shareを使用すると、子供たちの5回の病気の訪問にそれぞれ約70ドル、息子の2回の健康な訪問(6か月と9か月)にそれぞれ475ドルを支払いました。 これは合計でおよそ$ 1,352.83になりました。 井戸訪問は衝撃的でしたが、それでもオバマケアプレミアムほど衝撃的ではありませんでした。

Medi-Shareを使用した最初の年の時点での控除可能な(年間世帯部分)使用量のスクリーンショットは次のとおりです。

Medi-Shareの使用を開始するには、ここをクリックしてください.

それで、Medi-Shareはあなたのためですか?

家族の医療ニーズに関しては、さまざまな問題があります。 プログラムのすべての長所と短所を評価するために十分な時間をかけて、長期計画を検討することを忘れないでください。 もっと子供がいますか? もうすぐ結婚しますか。 あなたは引退してメディケアの資格を得ようとしていますか? これらすべてのものとそれ以上のものが違いを生みます。

Medi-Shareは理にかなっています 私の家族のために:

- 私たちは自営業のクリスチャンであり、ライフスタイルに関連する補償範囲の制限を義務付けられていることを気にしません。

- 私たちの収入は、オバマケア健康保険市場での助成金から私たちを除外する可能性があります。 Medi-Shareは私たちにかなりの金銭的節約をもたらします。

- 私たちは既存の条件を持っておらず、これ以上子供を産む予定はありません(つまり、出産ケアの必要はありません)。

Medi-Shareに参加する方法

申請手続きには時間がかかりますので、十分な時間を取ってください。 主な手順は次のとおりです。

- 以下のリンクをクリックすると、アプリケーションに移動します。

- 申し込み。

- 医療フォームと信仰の証言を完成させます。

- 株式口座(信用組合で設立)の成年後見制度を完了します。

- 最初の株式の支払いを行います。

Medi-Shareに申し込むにはここをクリックしてください.

Medi-Shareの収益

Medi-Shareは保険ではありませんが、保険ではありません。 できる 今年は医療費を節約するための素晴らしい方法になります。 あなたが助成された健康保険の資格がある場合、あなたの毎月の支払いはすでに手頃な価格であるかもしれません。 しかし、助成を受けていない健康保険にお金を払っているなら、Medi-Shareはあなたを救うことができます トン お金の。

あなたはMedi-Shareメンバーですか? もしそうなら、コメントであなたの経験を共有してください!

読み続けます:

あなたの自動車保険契約でお金を節約する19の簡単な方法

一生懸命働かずにあなたのビジネス経費でお金を節約するための16のヒント

ウーフー! あなたがあなたの車を完済するときするべき6つの速いこと[チェックリスト]

起業家のためのCOVID-19ニュースとリソースの完全なリスト

フィリップ・テイラー、別名「PT」は、公認会計士、ブロガー、ポッドキャスター、夫、そして3人の父親です。 PTは、個人金融業界の会議および見本の創設者兼CEOでもあります。 FinCon.

彼は2007年にPart-TimeMoney®を作成し、お金に関するアドバイスを共有し、責任を負っています( 75,000ドル以上の債務を返済する)、そして金融への移行に情熱を注ぐ他の人々に会うために 独立。