NS 2017年の減税および雇用法 それが法律になり、2020年には確かにあるので、あなたが毎年取る必要がある税控除の数を変更しました。

それはおよそ2倍になりました 標準控除、何百万もの納税者が控除項目を項目化するのを防ぎます。 また、請求される免税を決定する主な要因の1つである個人の免税も排除されました。

混乱する可能性があるので、今日はあなたのためにそれを片付けようとします!

税控除とは何ですか?

税控除は、連邦源泉徴収税の目的での課税所得の減少の概算です。 あなたが新しい仕事を得るとき、そしてその後の各新年の初めに、あなたは IRS W-4フォーム: 「従業員源泉徴収証明書」。 これにより、雇用主は課税所得を調整することができ、より厳密に、源泉徴収する所得税の適切な金額を決定できます。

源泉徴収手当を正しく取得すると、源泉徴収される連邦所得税の額は、その年の実際の納税義務に非常に近くなります。

完璧な世界では、納税申告書を提出した後、あなたは債務を負わず、払い戻しを受ける権利もありません。 IRSのお金を借りることは決して最適な結果ではありません。 実際の納税義務だけでなく、潜在的な罰金や利子のためにも。

ほとんどの人は払い戻しを受けることを好みますが、 それは本当にあなた自身のお金の返還に他なりません。 あなたが過剰に差し控える場合、それは本当に払い戻しの状況を生み出すものです、あなたは事実上IRSに無利子のローンを与えました。 さらに、それはあなたが自分自身に興味を持ったかもしれないが、しなかったお金です。

あなたに適用されるかもしれない様々な税申告シナリオがあります。 あなたは、来年にこれらの税控除のうちいくつを取るべきかを決定しようとしています。

あなたが収入を持っていて、他の誰かがあなたを扶養家族であると主張できる場合

最善の戦略(これがファイリングステータスである場合)は、ゼロアローワンスを請求することです。 IRSを使用すると、標準的な控除額を請求できます。 大きい、$ 1,050またはあなたのファイリングステータスの標準控除 (これは2020年の最大$ 12,400です)。

申告ステータスに許容される標準控除額は、雇用主が決定した給与税の源泉徴収にすでに反映されています。 その控除をカバーするために税控除を請求する必要はありません。

シングルファイラーと世帯主

単一の主要な収入源を持つ単一の申告者として、1つの税控除を請求することで十分なはずです。 少額の払い戻しまたは少額の納税義務が発生します。 あなたが試みる限り、あなたの連邦源泉徴収税をあなたの実際の納税義務と正確に一致させることはほぼ不可能でしょう。

ただし、控除項目を項目化できると予想される場合(つまり、控除額が標準の控除額$ 12,400を超える場合)、追加の税控除の請求を検討することをお勧めします。 これを適切に行うには、標準控除額を超える項目別控除額の合理的な見積もりを行う必要があります。

年間を通して2つの仕事をしている場合は、2つの仕事の間で手当を分割してください。 たとえば、2つの税控除を請求する場合は、仕事ごとに1つを取る必要があります。 税控除を1つだけ取る場合は、最もお金を払う仕事にそれを取ります。

独身で、少なくとも1人の扶養されている子供がいる場合は、世帯主として申請できます。 確定申告に依存していると主張できる子供が1人以上いる場合は、子供1人につき1つの追加の税控除を追加できます。 たとえば、2人の適格な扶養家族の子供がいる世帯主として申請する場合、W-4で合計3つの税控除を請求できる可能性があります。

繰り返しになりますが、個人的な免税はありませんが、追加の税控除は、あなたが請求できる場合にあなたが持つであろうより低い納税義務に対応します 児童税額控除. これにより、適格な子供1人あたり最大2,000ドルの所得税負担を軽減できます。

当然のことながら、資格のある子供がいない場合は、追加の税控除を受けるべきではありません。 また、あなたの収入が$ 200,000を超えると、児童税額控除は段階的に廃止されることに注意してください。

夫婦が共同でファイリング

共同で申告する夫婦の場合は、それぞれに1つの税控除を請求する必要があります。 児童税額控除の対象となる扶養されている子供がいる場合は、子供ごとに1つの追加の税控除を追加できます。 児童税額控除は、夫婦が共同で申告する場合、40万ドル以上の収入で段階的に廃止されます。 所得がこの金額を超えると、クレジットを請求することも、追加の税控除を受けることもできなくなります。

シングルファイラーの場合と同様に、控除項目を項目化できれば、さらに多くの税控除を受けることができる場合があります。

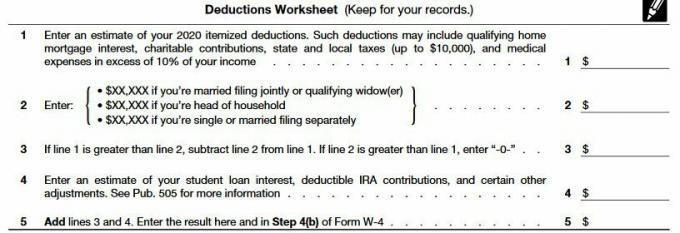

IRSは、W-4フォームに控除ワークシートを提供して、項目別の控除が来年の税控除に与える影響を見積もります。 このフォームは、共同で、独身で、または世帯主と結婚している場合に使用できます。

2行目で$ XX、XXXが表示されている場合、結婚している場合、これらのXに表示される金額は$ 24,800です。 共同で提出するか、資格のある未亡人(er)、世帯主の場合は$ 18,650、世帯主の場合は$ 12,400 独身。 これらは 2020年の標準控除 2020W4にはまだ反映されていません。

4行目では、学生ローンの利息、控除可能なIRA拠出金、およびその他の特定の調整の見積もりが提供されていることに注意してください。 この線を使用して、IRA、医療貯蓄口座、扶養手当、およびその他の特定の「境界を超える控除」への税控除の対象となる寄付を反映できます。

5行目に表示されている正味額は、W-4の最初のページに表示され、その年に請求する合計税控除額が増加します。

あなたの税控除に影響を与えるかもしれない他の合併症

これまで、1)あなたの収入が主にあなたの仕事から得られている、2)あなたが 控除項目を明細化するか、標準控除を受けるか、3)児童税の対象となる扶養されている子供がいる場合 クレジット。 ただし、これらの一般的なカテゴリに該当しない税控除に影響を与える可能性のある他の状況があります。

1つは投資収益です。 かなりの額の投資収入がある場合は、より少ない税控除を請求するか、まったく請求しないことをお勧めします。 課税対象の投資所得があると、納税義務が増加します。 追加所得の負債をカバーするために推定納税を行っているのでない限り、通常の仕事からのより高い源泉徴収を通じてそれを行うことをお勧めします。 あなたはより少ない税控除でこれを達成することができます。

別の潜在的な状況は、副業を持っていることです。 あなたの通常の仕事に加えて、あなたは追加のお金を稼ぐ副業も持っているとしましょう。 技術的に言えば、その所得に対する納税義務をカバーするために、四半期ごとの税額の見積もりを設定する必要があります。 自営業の収入も対象となるため、これは特に重要です。 自営業税 これはそれ自体で約15.3%です。

副業から受け取る収入が年間わずか数千ドルになると予想される場合は、推定納税を行うのではなく、税控除額を減らすことをお勧めします。

あなたのビジネスが損失を出している可能性もあります。 もしそうなら、あなたはあなたの税控除を増やすことができるかもしれません。

それでも、別の例は不動産やパートナーシップの収入です。 どちらも、副業と非常によく似た影響を与える可能性があります。

疑わしいときは、専門家を雇って助けてください

上記の状況のいずれかがある場合、最善の戦略は、専門の税務準備者とそれについて話し合うことかもしれません。 特に定期的に所得税を準備していない人にとっては、計算が複雑になる可能性があります。

偶然に任せるよりも、実際の納税義務と請求すべき税控除の数を正確に概算するために、納税者に支払う方がよいでしょう。 予想外に大きな税負担は、すでに大きな税法案に利子と罰則を追加する可能性があります。

税務専門家は、事業の損失により税控除額を増やすことができるかどうか、または事業所得または投資所得に対して推定納税を行う必要があるかどうかを教えてくれます。