במהלך השנים, ראיתי את חלקי ההוגן של אפליקציות מימון אישי.

אלה שהם בחינם נוטים להיות שימושיים למדי אך עמוסים בפרסומות או "תכונות" אחרות שנועדו למכור לך עוד דברים. שום דבר רע בזה, מכיוון שהכלי חינמי, אבל הם יכולים להיות מסורבלים.

אלה שמקבלים תשלום נוטים להיות חזקים יותר ובהתאם למה שהם מתמחים בו, שווים את הכסף.

היום אני רוצה לשתף אתכם בכלי בתשלום שמצאתי שהוא גם חזק וגם מעוצב להפליא. זה נקרא ProjectionLab וזה בדיוק מה שאתה חושב שזה - "סימולטור" תכנון פיננסי שבו אתה יכול לשרטט את עתידך ולשקול תרחישים וסימולציות שונות.

ביקשתי מהמייסד, קייל, להדריך אותנו דרך הכלי כי יש לו שכבות על שכבות של תכונות ורק שרטתי את פני השטח. והכי חשוב, אתה יכול לשחק עם "ארגז החול" מבלי להירשם או להירשם. פשוט לך ל ProjectionLab ולחץ על "נסה את ארגז החול" בדף הבית.

אני אתן לקייל להסביר יותר:

היי לכולם, אני קייל. אני מהנדס מבוסטון שלא היה בטוח לאן מועדות חייו הפיננסיים, ואז בילה את השנתיים האחרונות בבניית כלי כדי להבין את זה.

בשנות ה-20 המוקדמות לחיי, התוכניות שלי נראו רק קדימה כמו מתי יהיה לי מספיק לחסוך לעוד טיול צלילה. בזמנו הייתה לי תחושה מציקה שיש הרבה שלא ידעתי על פיננסים והשקעות... וצדקתי.

אבל כשסוף סוף גיליתי ספרים ובלוגים כמו הדרך הפשוטה לעושר, הליכה אקראית בוול סטריט, Psychology of Money, Mr. Money Mustache, and Wallet Hacks, סוף סוף הקליקו שאני צריך להשתלט על שלי עתיד פיננסי.

במקום רק לחלום בהקיץ על כמה שבועות בשנה שבהם אני יכול להרגיש הכי חי, רציתי לבנות תוכנית טקטית איך בסופו של דבר להרגיש ככה כל הזמן.

אז הלכתי לחפש כלי טוב לתכנון וחיזוי לטווח ארוך. משהו מודרני, זורם, בעל ניואנסים, שמכבד את הנתונים שלך, ולמעשה כיף להשתמש בו. בטח כבר קיים, נכון?

לאחר שגיליתי שהתשובה היא יותר "טוב, לא בדיוק...", ירדתי מהקצה העמוק וביליתי את כל זמני הפנוי בשנתיים האחרונות בבניית כלי חדש במקום זאת.

וככל שתקרא, נשתמש בו כדי לעבור על כמה מהפריצות לארנק מושגים מהותיים!

תוכן העניינים

- בניית סימולטור פיננסי אישי

- אוקיי, אבל מה אתה יכול לעשות עם זה?

- מפה את חייך

- בואו נעשה תוכנית

- התחל להשקיע מוקדם

- תראה לאן הכסף שלך הולך

- הערך את המסים העתידיים שלך

- הערך את סיכויי ההצלחה שלך

- אל תבזבז יותר מדי על הבית שלך

- רוצה ללמוד עוד?

בניית סימולטור פיננסי אישי

זה היה סיפור קלאסי, באמת: רציתי לתכנן חיים של חופש. אז באופן טבעי, עברתי מעבודה 9 עד 5 עם איזון טוב בין עבודה לחיים, לעבודה 24/7 ללא איזון בין עבודה לחיים! 😅

אבל אם נשאיר את האירוניה הזו בצד, הרשו לי להציג ProjectionLab.

אתה יכול ליצור תוכניות פיננסיות יפות עם רמת ניואנסים וגמישות החורגת ממחשבוני פרישה מקוונים סטנדרטיים, להריץ סימולציות של מונטה קרלו, בדיקה חוזרת על נתונים היסטוריים, סקור ניתוח מפורט עבור מסים משוערים, תכנן כיצד לחיות את החיים בתנאים שלך, ועם קצת מזל, הפחת את החרדה סביבך כספים.

יש ארגז חול בחינם אם אתה רק רוצה לקפוץ ולראות איך זה עובד. זה לא לבקש לקשר את החשבונות הפיננסיים שלך. אתה לא צריך ליצור חשבון כדי לנסות את זה, וזה עובד די טוב עבור תרחישים בינלאומיים.

זה מכבד את הנתונים שלך, ו לא יהיה נסה למכור לך יותר בשירותי ייעוץ.

משתמשים לכל החיים יכולים אפילו מארח עצמי ProjectionLab ויש להם פריסה עצמאית משלהם לשליטה מלאה.

אוקיי, אבל מה אתה יכול לעשות עם זה?

הנה ה-TL; ד"ר. עם ProjectionLab, אתה יכול:

- דגם ומדמה את עתידך הפיננסי

- צור תוכניות מרובות והשוו ביניהן

- הדמיין את תזרים המזומנים החזוי עם דיאגרמות של Sankey

- סקור מסים משוערים ומדרגות מס יעילות עבור כל סוג של הכנסה

- בדוק בחזרה על נתונים היסטוריים והפעל סימולציות של מונטה קרלו כדי להבין את הסיכוי שלך להצליח

- צור מודלים מפורטים לאופן שבו אתה מצפה שחשבונות/הכנסות/הוצאות/אינפלציה/וכו' ישתנו לאורך זמן

- בניית תצורות דינמיות המבוססות על יעדים כמו השגת עצמאות כלכלית, חופשה לנסיעות, בעלות על בתים או הקמת אימפריה להשכרה

- נסה עם Roth Conversions, הפצות 72t (SEPP) ואסטרטגיות מתקדמות אחרות

- מודל תרחישים בינלאומיים

- עקוב אחר ההתקדמות בפועל שלך לאורך זמן

- שלוט היכן הנתונים שלך נשמרים, ללא קישור לחשבונות הפיננסיים האמיתיים שלך

- ארח בעצמך את הפריסה הפרטית שלך אם תרצה

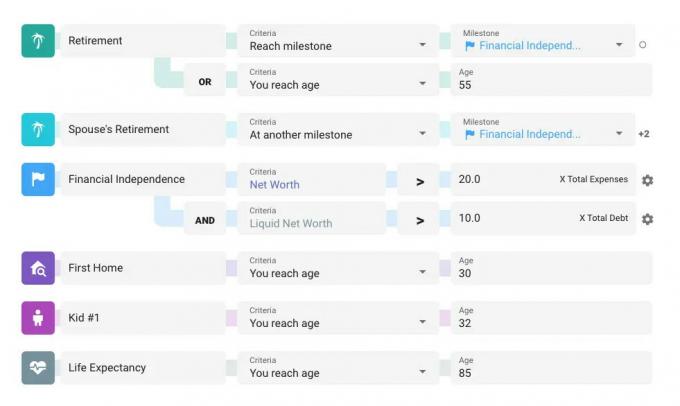

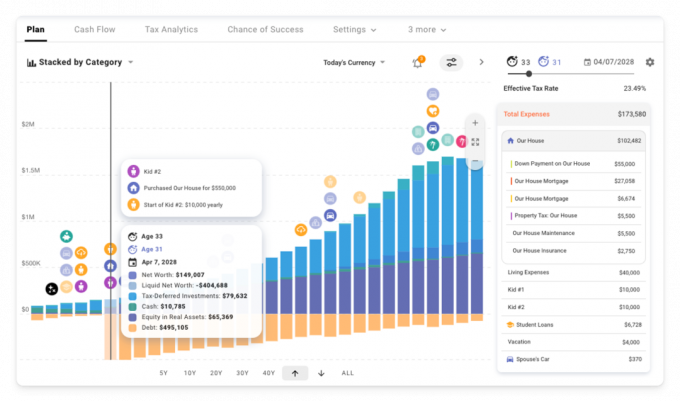

מפה את חייך

תוכניות ב-ProjectionLab מרוכזות סביב אבני דרך. אלו הם המטרות, האירועים ושלבי החיים שלך בתמונה הגדולה. יש כמה ברירות מחדל שבהן אתה יכול להשתמש כנקודת התחלה, אבל אבני דרך הן גמישות וניתנות להתאמה אישית. מומלץ להקדיש מעט זמן למחשבה על האירועים והמעברים המרכזיים שאתה רוצה לתכנן עבורם.

אבני דרך יכולות להיות כל דבר, החל מפרישה או רכישת בית, ועד הגעה להגדרה האישית שלך של עצמאות כלכלית, הבאת ילדים לעולם, מעבר למדינה או מדינה חדשה וכו'. יכולות להיות להם אפילו השלכות מס.

המקום שבו הדברים הופכים מעניינים הוא כשאתה מוסיף מספר זרמי הכנסה, הוצאות, רכישות/מכירות של נכסים ועוד סדרי עדיפויות תזרים מזומנים, ולאחר מכן השתמש באבני הדרך שלך ככריכות דינמיות כדי לשלוט מתי הכל מתחיל מפסיק. אתה יכול אפילו ללחוץ ולגרור את המחוון עבור אחת מאבני הדרך שלך ולראות הכל מעודכן בזמן אמת תוך כדי העברת ההחלטות הגדולות בציר הזמן.

אבל אנחנו מקדימים את עצמנו. בואו נעשה קצת דוגמנות!

בואו נעשה תוכנית

אז שמעתם על כוח מפתיע של השקעה מוקדמת... מה דעתך לראות את זה בפעולה!

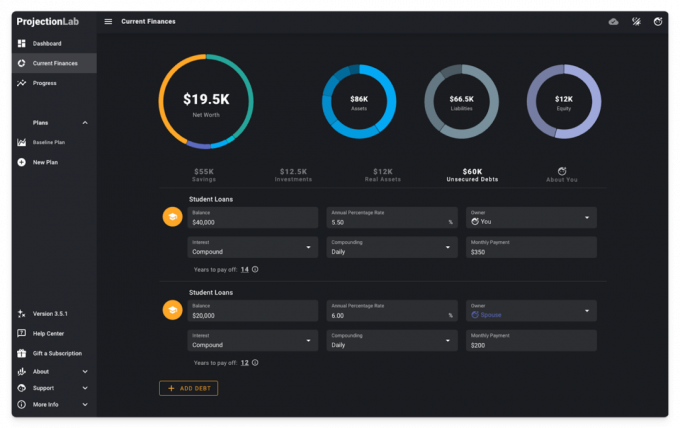

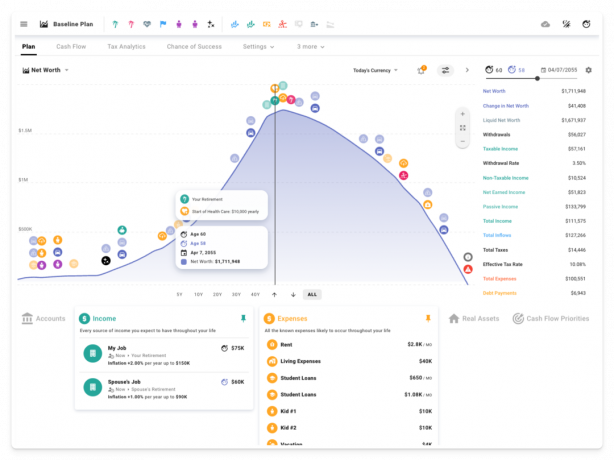

נעמיד פנים שאנחנו זוג נשוי בתחילת הקריירה באמצע שנות העשרים לחייהם עם כמה הלוואות סטודנטים, שכרגע שוכרים בעיר HCOL, ומנסים להבין מה יכול להיות העתיד.

בדף הכספים הנוכחיים, הנה מה שנתחיל איתו. קצת חיסכון במזומן, שני כלי רכב, כמה השקעות קטנות והלוואות לסטודנטים. אני גם אקח את החופש לציין שיש מצב אפל, אם אתה בעניין 😎

כדי ליצור תחזיות לעתיד, ניצור תוכנית, נגדיר כמה הנחות, נוסיף אבני דרך, זרמי הכנסה, הוצאות וסדרי עדיפויות תזרים מזומנים, בחר תצורת מס ובחר משיכה סדר פעולות.

למען הזמן, נסתיר את תהליך ההגדרה הזה.

כדי שהדברים יהיו נגישים, מה דעתך על תרחיש בסיסי כמו זה: התקדמות קריירה פשוטה, שני ילדים, כמה תרומות להשקעה, פרישה בגיל 60, קניית רכב כל 8 שנים, הוצאות רפואיות גדלות בהמשך החיים, ומקרי חירום בלתי צפויים כל 15 שנה שמתגברים מעט בכל פעם זְמַן.

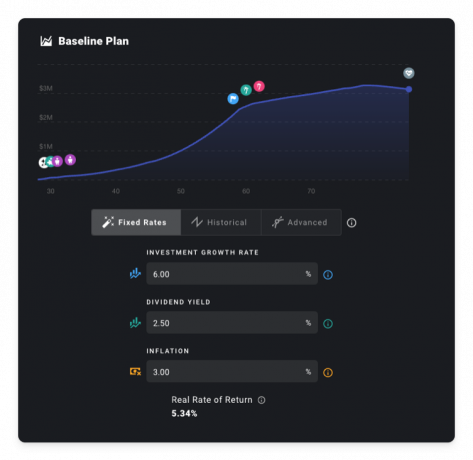

לעת עתה נניח גם תשואה ריאלית של 5.34%. אבל אם נמאס לכם לקרוא פוסטים על תכנון דטרמיניסטי באמצעות תעריפים קבועים, אל תהסס לדלג למדור מונטה קרלו למטה. 😉

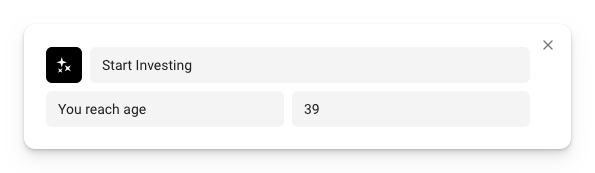

התחל להשקיע מוקדם

מה יקרה אם נחכה קצת כדי להתחיל לחסוך ולהשקיע?

ספוילר: הנה סקירה מוקדמת.

כדי להדגים את זה, בואו ניצור אבן דרך שתייצג את נקודת הזמן שבה אנחנו מתחילים להסתדר.

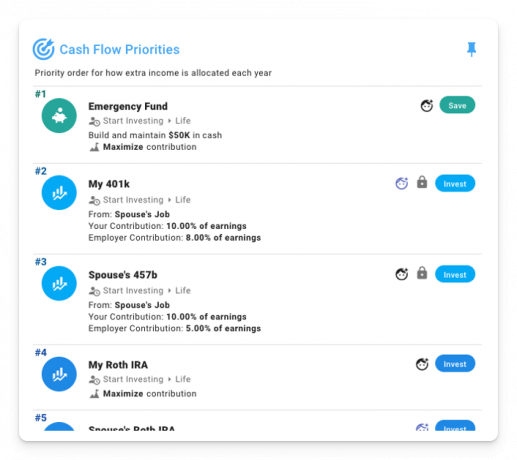

ואז הגדר כמה סדרי עדיפויות בתזרים המזומנים שייכנסו כאשר אבן הדרך הזו תתרחש:

בתור קוראי ארנק פריצות, אתם כבר יודעים את זה עמלות חשובות, הרבה. אבל לעת עתה, נניח שפספסנו את התזכיר הזה ובחרנו בקרנות עם יחס הוצאות נכבד של 1.00%.

בהנחה שנתחיל להשקיע בגילאי 37 ו-39, כך מתנהלים הדברים.

או - או. פושט רגל בשנות ה-80 שלנו. 😬

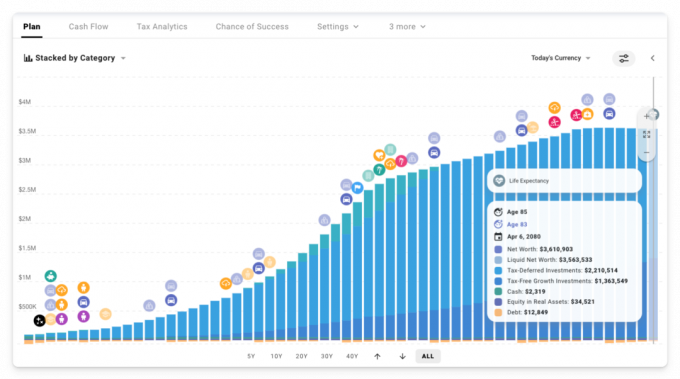

אבל מה אם התחלנו להשקיע מיד במקום? למרות שהשנים המוקדמות האלה קצת רזות מנקודת מבט של שיעור החיסכון, הגשת כדור השלג מוקדם עושה הבדל עצום. הפעם, אנו משאירים מורשת של למעלה מ-1 מיליון דולר. גם במטבע של היום!

ומה אם נוותר על קרנות העלות הגבוהות הללו עבור כמה קרנות אינדקס בעלות נמוכה ורחבה? האם זה באמת משנה אם נפחית את העמלות של 1% ל-0.04% במקום זאת?

זה בטוח! בסכום של כמה מיליוני דולרים עד הסוף 😱

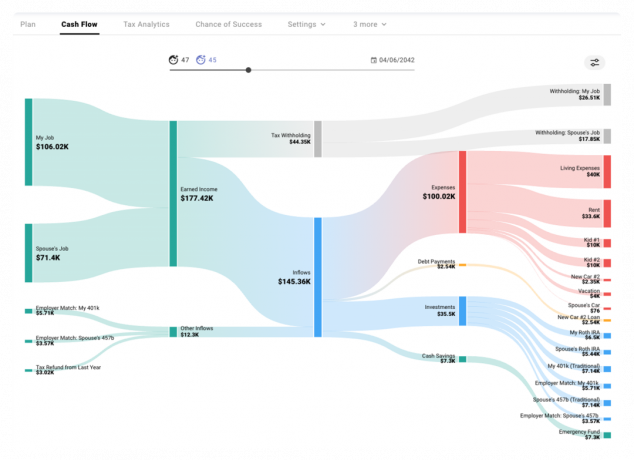

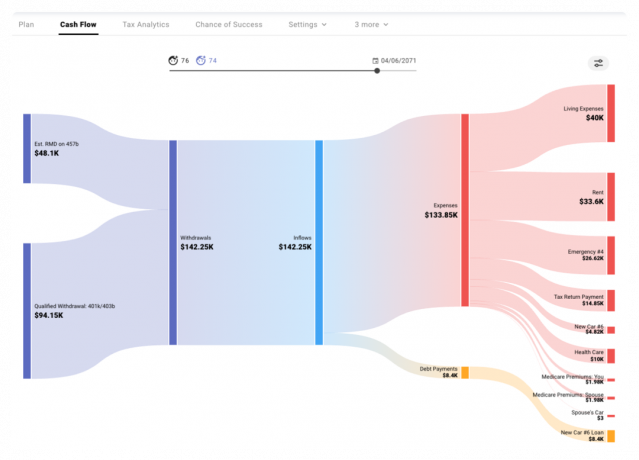

תראה לאן הכסף שלך הולך

אז מה בעצם קורה בחלק מהשנים האלה? התרשים הסנקי בלשונית תזרים מזומנים ממחיש כיצד הכסף זורם פנימה והחוצה במהלך כל שנה מדומה.

אנו יכולים לראות כיצד הכנסה מרווח (בניכוי ניכוי במקור) זורמת לתוכנית, יחד עם התאמה/תרומות של מעסיקים לחשבונות מועילים במס, וכיצד אלה התזרימיות משמשות לתשלום הוצאות, שירות חובות, תרומה להשקעות ובניית קרן חירום המבוססת על תזרים המזומנים המוסדר שלנו סדרי עדיפויות.

בשנים מאוחרות יותר במהלך שלב המשיכה, אנו רואים כמה RMDs משוערים ומשיכות מוסמכות נוספות המשמשות לתשלום הוצאות.

הערך את המסים העתידיים שלך

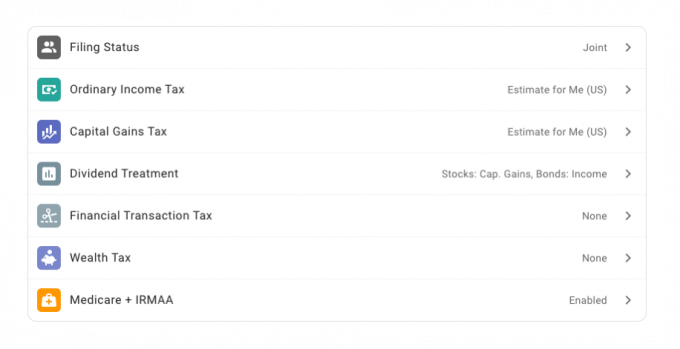

אנו יכולים גם להשתמש במודול ניתוח המס כדי להתחקות אחר שנים ספציפיות ולבחון כיצד הסוגים השונים של המסים המשוערים והסוגים הבסיסיים שלהם חלים על כל סוג הכנסה.

במסגרת הגדרות המס של התוכנית שלנו, אפשרנו הערכת מס בארה"ב:

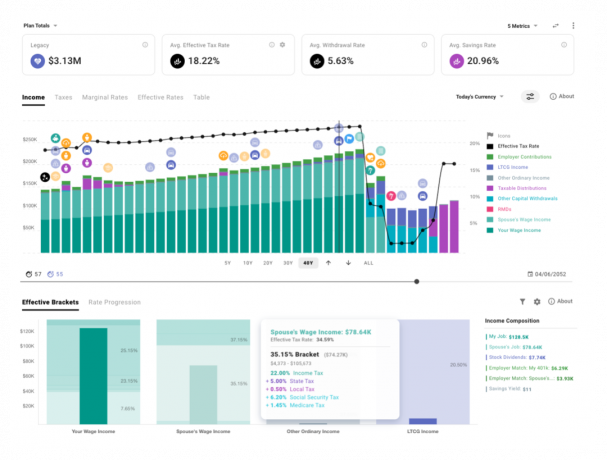

והנה מבט על ההכנסה העתידית החזויה שלנו ועל מדרגות המס האפקטיביות החלות על כל סוג.

אתה יכול לשרטט שיעורי מס שוליים ואפקטיביים לאורך זמן, וגם לראות כיצד יוטל מס על דולרים היפותטיים נוספים מכל סוג.

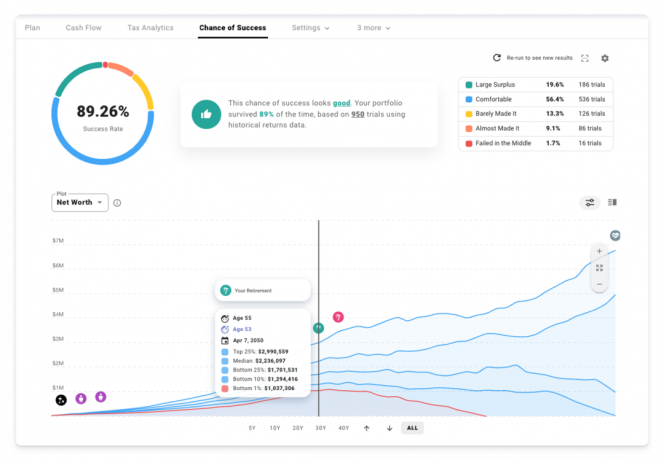

הערך את סיכויי ההצלחה שלך

כעת, כשאנחנו משקיעים מוקדם בקרנות אינדקס בעלות נמוכה, האם יש סיכוי שבאמת נוכל לפרוש מוקדם יותר? בואו ננסה לגלח 5 שנים מציר הזמן של הפרישה 🏝️

אבל רגע... עד כה השתמשנו רק בהנחות סטטיות של שיעור תשואה, נכון? זה נכון. במצב התכנון הדטרמיניסטי, אנו מניחים שיעור תשואה ריאלי עקבי של 5.34%.

האם העולם האמיתי עובד כך? זה לא!

נוכל לבחור לחקור רצף היסטורי ספציפי, או ליצור עקומות החזר/ניפוח מותאמות אישית כדי לדגמן תרחיש של עיצוב משלנו.

אבל מה אם אנחנו באמת רוצים לבחון את התוכנית הזו מול סוג התנודתיות בשוק שאתה יכול לצפות בעולם האמיתי? מה אם נרצה אינטואיציה טובה יותר לגבי קשת התוצאות האפשריות? הגיע הזמן לבקר בכרטיסייה סיכוי להצלחה ולהריץ כמה סימולציות של מונטה קרלו!

בהתבסס על 950 ניסויים המשתמשים בתשואות היסטוריות של S&P 500, דיבידנדים ונתוני אינפלציה בארה"ב, הנה איך הדברים נראים עם גיל הפרישה החדש שלנו של 55.

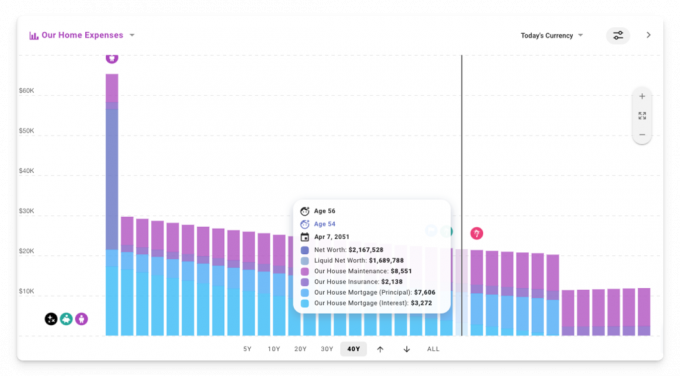

אל תבזבז יותר מדי על הבית שלך

אז מה חסר כרגע? ובכן, אולי אנחנו לא רוצים לשכור לנצח. אולי אנחנו רוצים בית נחמד באזור שאנחנו אוהבים ששני הילדים יגדלו בו.

ואולי אנחנו לא מכירים אף אחד מכללי האצבע מה יחסי כסף מאמר 🤦♂️

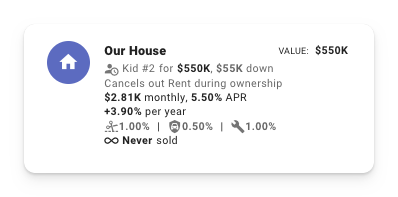

בואו נראה מה יקרה אם נרכוש בית בסביבות הזמן שבו ילד מס' 2 מגיע תמורת פי 4 מההכנסה השנתית שלנו.

להלן ההשפעה על סיכויי ההצלחה שלנו:

חכי שנייה! מה קרה לחלום האמריקאי לבעלות על בתים? מה קורה כאן?!

בתפיסה התכנונית הדטרמיניסטית, אנו יכולים לראות שהעלות הכוללת של הבעלות על הבית החדש הזה העלתה את ההוצאות שלנו באופן ניכר בשנים הראשונות המכריעות.

אנחנו אמנם בונים הון עצמי בבית לאורך זמן כשאנחנו משלמים את המשכנתא, אבל ביציאה לפנסיה אנחנו מקבלים נטו נמוך יותר שווה מהתוכנית המקורית שלנו, ופחות משמעותית בנכסים נזילים הזמינים למשיכה במהלך הזהב שלנו שנים.

אוקיי, אז אולי השגת הבית הכי גדול שאנחנו יכולים להעפיל אליו היא לא הדרך הנכונה לגשת לזה 😅

מה אם נרכוש בית תמורת פי 2.5 מההכנסה שלנו במקום זאת?

נֶחְמָד! התוצאה הטובה ביותר עד כה. ללכת עם מנעולים ביתיים צנועים יותר בהוצאה שנתית סבירה יותר. וההוצאות הללו למעשה יורדות עם הזמן במטבע של היום! (כלומר מותאם לאינפלציה)

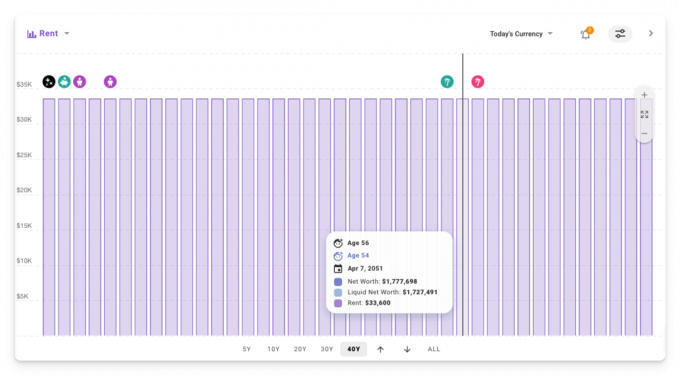

אנו יכולים לראות את זה בעבודה בתצוגה הדטרמיניסטית על ידי יצירת עלילת סרגל מוערמת מותאמת אישית וסינון כדי להציג רק הוצאות דיור.

לעומת זאת, התוכנית המקורית שבה שכרנו כל הזמן הייתה שכר דירה צמוד לאינפלציה, כך שהיא נשארה קבועה לאורך זמן במטבע של היום.

אז האם עדיף לשכור לעומת משלך? כמו ברוב הדברים, התשובה היא: "זה תלוי" 😜

רוצה ללמוד עוד?

בשלב זה, רק שרטנו את פני השטח של מה שאתה יכול לדגמן ב-ProjectionLab, אבל אני מתחיל להרגיש רע לגבי כל צילומי המסך ותמונות ה-GIF שג'ים יצטרך להתקוטט בפוסט האחרון.

למידע נוסף, הנה כמה קישורים שתוכלו לבדוק:

- הכלי: https://projectionlab.com

- הופעת פודקאסט בתוכנית FI: http://thefishow.com/kyle

- א סקירת וידאו מאת רוב ברגר

אתה יכול להריץ סימולציות בסיסיות בחינם עם גרסת ארגז החול, ותוכל להשתמש בקוד הקופון הזה לקבלת 10% הנחה על גרסת הפרימיום: WALLETHACKS-10 🎉