אני כתוב הרבה על קרן החירום (כלומר קרן יום גשום) על כסף במשרה חלקית.

עם זאת, עלה בדעתי שלא ממש כתבתי פוסט על התחלתו. ועם היותם חלק כה חשוב מהתכנית הפיננסית שלך זהו די פיקוח.

קרן חירום היא כסף המיועד לשימוש רק במקרה חירום. הוא מגן עליך מפני אובדן הכנסה בלתי צפוי או הוצאה בלתי צפויה. קרן חירום טובה יכולה לכסות הוצאות של שלושה עד ארבעה חודשים, היא נגישה ועושה כסף בשבילך. שלושה מקומות מצוינים לשים את קרן החירום שלך הם חשבונות חיסכון בתשואה גבוהה, קרנות שוק כסף ואיגרות חוב.

מהי קרן חירום

וואו, אמרתי הרבה "חירום" בפסקה הראשונה. מצטער על זה. האמת, סביר להניח שאגיד את זה לעתים קרובות בשאר הפוסט הזה אז רק תישארו איתי.

הכרתי לראשונה את הרעיון של קרן החירום תוך כדי האזנה לתוכנית הרדיו של דייב רמזי. כלומר, ידעתי שיש לי חסכונות, אבל לא ידעתי לקרוא לזה קרן חירום. אז תודה דייב!

אני חושב לקרוא לזה קרן חירום הוא שם מצוין כי זה נותן לך מטרה מוגדרת בבירור לכסף הזה. מה שיכול להניע אותך להתחיל ולשמור אחד כזה.

ההגדרה שלי: קרן חירום היא כסף שאתה מפריש לשמש רק במקרה חירום. זה כמו מטף כיבוי עבור הכספים האישיים שלך.

הקרן מורכבת בדרך כלל משלושה עד שישה חודשים מההוצאות שלך ובדרך כלל מוחזקת במקום נפרד מחשבון ההוצאה הרגיל שלך.

למה אתה צריך קרן חירום

מקום טוב להתחיל את הדיון הזה הוא להחליט מדוע ייתכן שתזדקק לאחת הכספים הללו. הסיבות בעצם מתחלקות לשתי קטגוריות עיקריות:

- אתה עלול לאבד אובדן הכנסה בלתי צפוי (כלומר לאבד את מקום עבודתך, להיפגע או להיכנס להריון ולא תוכל לצאת לעבודה לזמן מה) או

- עלולה להיות לך הוצאה בלתי צפויה (כלומר המכונית שלך מתקלקלת). הנה איך לתקצב עבור אלה.

רוב האנשים אינם מבוטחים מפני כל סוג אירוע שיכול לקרות. המשמעות היא שקרן חירום היא בחירה מצוינת עבור כמעט כולם.

אם אתה צריך עזרה בבניית קרן חירום בדוק את אתגר לחיסכון כספי בן 52 שבועות. אם תסיים אותו תחסוך 1,378 $.

מרכיבי מפתח של קרן חירום טובה

איך תדעו כשיש לכם קרן חירום טובה? להלן כמה קופסאות שתרצה שקרן החירום שלך תבדוק.

גדול מספיק

הקרן שלך צריכה להיות גדולה מספיק כדי לעזור לך לעבור את האירועים שהזכרתי לעיל. לדוגמה, אם ייקח לך שלושה חודשים למצוא עבודה אחרת לאחר פיטורים, אז תכנן לקבל קרן חירום של ארבעה חודשים מההוצאות שלך.

אילו הוצאות? הדרך המהירה ביותר לחשב זאת היא להיכנס לאינטרנט ולצפות בששת החודשים האחרונים של הנתונים מהבנק שלך. השתמש בנתונים אלה כדי לקבוע את סך ההוצאה החודשית הממוצעת במהלך ששת החודשים האחרונים.

השתמש בנתונים אלה כדי לקבוע את סך ההוצאה החודשית הממוצעת במהלך ששת החודשים האחרונים. הכפל את הממוצע הזה ב -3, 4, 5 ו -6 חודשים. שאר הגורמים המפורטים להלן יסייעו לך לקבוע באילו מהמספרים הללו (3x, 4x, 5x או 6x) להשתמש כבסיס לקרן החירום שלך.

מה מרגיש לך נוח?

נגיש, אך לא נגיש מדי

יש לשמור את הקרן במקום כלשהו שבו תוכל להגיע אליו בזמן חירום. אבל אני נוטה לחשוב שיש להרחיק אותו מספיק רחוק, כך שלא תוכל להוציא אותו על הוצאות יומיומיות. פירוש הדבר, אל תשמור אותו בחשבון הבדיקה הבטוח והרגיל שלך, או בחשבון החיסכון המצורף לאותו חשבון צ'ק.

מצד שני, אל תשתמש בתקליטור כדי להחזיק את החסכון שלך במקרה חירום. תקליטורים מתבגרים על בסיס חודשי לכל המאוחר, כך שאם היית צריך אותו מיד, סביר שתשלם קנס על משיכת כספך מוקדם.

כמובן שתוכל להשתמש במספר תקליטורים ולהכניס אותם ללוח הבגרות המסתובב. כך חלק מהכסף שלך יהיה זמין מדי חודש. זה עדיין לא מספיק גמיש בשבילי.

להרוויח כסף בשבילך

לבסוף, כבונוס, אתה רוצה שקרן החירום שלך תרוויח עבורך כסף.

לא, אתה לא רוצה להשקיע את כספי קרן החירום שלך בבורסה. אך ישנם מספר מקומות בטוחים לאחסן את קרן החירום שעדיין יתנו לך תשואה הגונה. בחלק הבא נבחן כמה דרכים להרוויח כסף מקרן החירום שלך.

קָשׁוּר:חשבונות החיסכון המקוונים הטובים ביותר עם תשואה גבוהה

היכן ניתן להחזיק קרן חירום?

שיעור חשבון החיסכון הממוצע הארצי הוא 0.09%עגום, על פי ה- FDIC. כלומר, על כל 10,000 $ תרוויח 9 $. זה נורא!

אבל החדשות הטובות הן שאתה יכול להרוויח תשואה גבוהה בהרבה על הכסף שלך אם אתה מוכן לעשות קניות. להלן שלושה מקומות מצוינים לשקול לשמור על קרן החירום שלך.

חשבונות חיסכון בעלי תשואה גבוהה

בשנים האחרונות, בנקים מקוונים וחברות פינטק השתמשו בחשבונות חיסכון בתשואה גבוהה כדרך למשוך לקוחות חדשים. כיום קל למצוא חשבונות שישלמו לך פי 20 עד 25 מהממוצע הארצי.

עליית חשבונות המזומנים בתשואה גבוהה של fintech דחפה את הבנקים המקוונים להעלות גם את שיעוריהם. אפילו כמה בנקים מסורתיים עשויים להגיב בשיעורים גבוהים יותר. למעשה, ישנם מספר בנקים המציעים כיום ריביות בשיעור של 2.0%ומעלה.

רק שים לב שלחלק מהבנקים יש דרישת הפקדה מינימלית כדי לקבל את ה- APY הגבוה ביותר שלהם. ותרצה לפקוח עין גם על דמי זבל.

בדוק את חשבונות החיסכון האהובים עלינו בתשואה גבוהה כאן.

חשבונות שוק הכסף

חשבונות שוק הכסף דומים לחשבונות חיסכון בהיבטים רבים. אבל אחד ההבדלים הגדולים ביותר הוא שמותר בדרך כלל לכתוב צ'קים ו/או להשתמש בכרטיס חיוב כדי לגשת לכספים שלך.

זה יכול להפוך את הכסף בחשבון שוק הכסף שלך לנגיש קצת יותר מחשבון חיסכון. זה כמו מיזוג בין חשבון צ'ק לחשבון חיסכון. ובמובנים רבים אתה מקבל את הטוב משני העולמות. החסרון? חשבונות רבים בשוק שוק דורשים הפקדות מינימליות גבוהות יותר.

אבל אם אתה מסוגל לעמוד בדרישת ההפקדה המינימלית, אתה יכול לצפות שהריבית שלך תהיה קרוב או גבוהה משיעורי חשבון החיסכון. וכל חשבונות שוק הכספים מבוטחים על ידי ה- FDIC או מינהל הלאומי לאיגוד האשראי.

קשרים

לבסוף, תוכל להשתמש בכספי החירום שלך לרכישת אגרות חוב. זה אולי נראה כמקום יוצא דופן לאחסן קרן חירום. אבל איגרות חוב יכולות להיות אופציה טובה יותר ממה שרוב חושבים, במיוחד אם אתה קונה את הסוג הנכון.

כאשר אתה קונה אג"ח, אתה מלווה את כספך לקונה. ברוב המקרים, קונה זה יהיה תאגיד, ממשלה או עירייה. מנפיק האג"ח יתחייב לשלם לך ריבית ספציפית על האג"ח, בנוסף להחזר הקרן במועד הפדיון שלה.

החלק הגדול באג"ח הוא שהם מספקים זרם הכנסה קבוע. רובם משלמים ריבית פעמיים בשנה. ולחלקם יש לוח תשלומים תכוף עוד יותר.

האם אתה יכול לפדות את איגרות החוב שלך בכל עת?

החשש הגדול ביותר שיש לאנשים רבים עם איגרות חוב כמקום לקרן החירום שלהם הוא נגישות. אחרי הכל, לאגרות חוב רבות יש תאריך פדיון של 30 שנה. יתר על כן, רבים הם "שאינם ניתנים למימוש", מה שאומר שאתה לא יכול למכור את האג"ח בחזרה למנפיק לפני תאריך הפדיון.

עם זאת, ניתן למכור את רוב האג"ח בשוק המשני. שיעורי אגרות החוב נוטים לנוע בכיוון ההפוך של הריבית הכללית. אז תלוי כיצד השתנה אקלים הריבית מאז שרכשת את האג"ח שלך, תוכל למכור אותו בשוק המשני בפחות או יותר ממה ששילמת במקור.

אם הצורך למכור איגרת חוב בשוק המשני נשמע כמו טרחה, זה בסדר. יש חברות שמוכרות איגרות חוב הניתנות לפדיון עם ריביות גבוהות. עם זה בחשבון, בואו נסתכל על זה איגרות חוב ראויות, פורץ דרך בתחום הקשרים.

כיצד להרוויח שיעור קבוע של 5% על קרן החירום שלך עם איגרות חוב ראויות

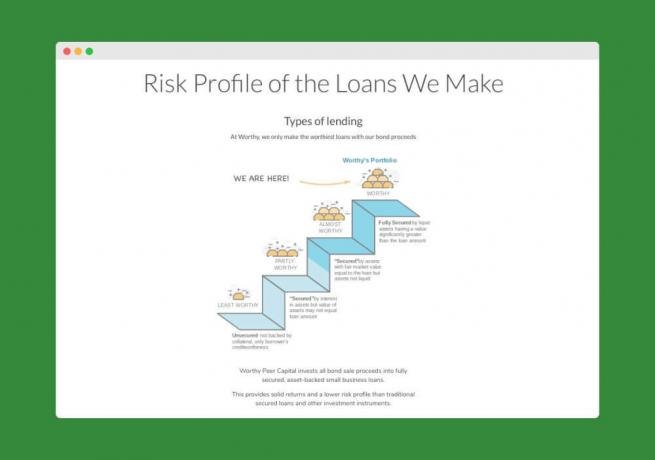

איגרות חוב ראויות מוכרת אגרות חוב שמגיעות עם 5% תשואה שנתית בריבית קבועה. כן, קראת נכון – 5.0%–מעל 50 פעמים שיעור חשבון החיסכון הלאומי! כל איגרת חוב עולה 10 $ בלבד, אז זה כל הכסף שאתה צריך כדי להתחיל.

ככה זה עובד. וורטי לוקח את הכסף שהם מקבלים ממכירת איגרות חוב ומשקיע אותו בהלוואות לעסקים קטנים "הנתמכים על ידי נכסים".

המשמעות היא שהם נותנים כסף רק לחברות שיכולות להבטיח את ההלוואות עם בטחונות. זה הופך את ההשקעות שלהם למסוכנות פחות - וזו הסיבה שהם מרגישים בנוח להציע את שיעור 5% על איגרות החוב שלהם.

ומכיוון שהריבית של וורטי אינה מבוססת על הפד, היא צריכה להיות יציבה יותר. וורטי אומר שאין להם שום כוונה להוריד את התעריפים בזמן הקרוב. אם כבר, הם מקווים הַעֲלָאָה תעריפים בהמשך הדרך.

איגרות חוב ראויות מגיעות עם שיעורי פדיון לשלוש שנים, אך ניתן לפדות אותן בכל עת. איגרות החוב שלהם משלמות ריבית מדי יום ולאחר שהגעת ל -10 דולר בריבית, תוכל להשתמש בכסף כדי לרכוש איגרת חוב נוספת אם תרצה. זו דרך די מגניבה להרוויח בעצם ריבית מורכבת על איגרות חוב.

מוכן להרוויח 5% על קרן החירום שלך? כאן תוכל להתחיל.

האם קרן החירום שלך מספיקה?

הדבר הראשון שהייתי אומר הוא שאם אתה צריך לשאול, רוב הסיכויים שזה לא מספיק גדול. 😉 אני יודע שאני לא הולך להתחמק מהתשובה הקלה הזו. אז מה שאני אעשה זה לנסות ולתת לך כמה נקודות למחשבה בכדי לתת לך ביטחון בכספי החירום שלך. אחרי הכל, אני לא מתכוון להיות שם כדי לחלץ אותך.

הכירו את חוק האצבע

רוב מומחי הכספים יגידו לך שאתה צריך הוצאות שוות לך 3 עד 6 חודשים בחיסכון נזיל (כלומר מזומן). אם אינך בטוח כיצד לחשב את המספר הזה, או אם אכן חישבת אותו וזה לא נתן לך רגשות חמים ומעורפלים, המשך לקרוא.

הסיבה לכך שכלל 3-6 משמש היא שבמשפחה טיפוסית זה מספיק כדי לעזור לך להסתדר קצת אם תאבד את מקום העבודה. בסופו של דבר זה יספיק לך כדי לכסות חשבונות רפואיים לא צפויים, תיקוני רכב וכו '. למבוטח.

אם אתה רוצה עוד בנושא ספציפי זה, הנה המאמר שלנו על כמה כסף אתה צריך לשמור על היד.

דע את ההוצאות החודשיות שלך

אם אתה עומד להשתמש בכלל הוצאות 3-6 חודשים, יהיה עליך לקבוע מה ההוצאות החודשיות שלך.

תכנן להוציא את המינימום המוחלט בזמן ההשבתה שלך (כלומר, חתוך את הכבל, אל תאכל הרבה בחוץ וכו '). עברו על ההוצאות שלכם והוסיפו דברים שתצטרכו לשלם גם אם לא היה לכם כסף להיכנס. חשבונות כמו שכירות/משכנתא, חשמל, ביטוח, מינימום תשלומים על חובות וכו '.

לאחר מכן, חשוב על הוצאות שעדיין יהיו לך, אך אולי ברמות נמוכות יותר. לדוגמה, עדיין תצטרך להכניס דלק לרכב שלך, אך סביר שלא במידה ואתה לא נוסע. עדיין תצטרך לקנות אוכל, אבל כמה היית יכול לצמצם את העלות הזו אם היה צריך? האם יש הוצאות אחרות שתוכל להפחית גם אם אינך יכול לחסל אותן?

עבודה כדי להבין את ההוצאה המינימלית שאתה יכול לשמור במשך כמה חודשים אם אתה צריך. הכפל את המספר הזה בשלושה, והתוצאה היא הסכום שתצטרך לשמור כדי לשמור על קרן חירום לשלושה חודשים. עשו את אותו הדבר במשך מסגרת זמן של ארבעה, חמישה ושישה חודשים.

קחו בחשבון את הסיכויים להפסיד את כל ההכנסה שלך בבת אחת. אם אתה נשוי, כמה סביר שתאבדו את ההכנסה שלכם בו זמנית? הסיכויים לכך גבוהים יותר אם שניכם עובדים באותה חברה, או אפילו באותה תעשייה.

השתמש במה שמרגיש נוח ושאף להיות שמרני מדי.

דע את ההשתתפות העצמית שלך בביטוח

אובדן עבודה הוא לא סוג החירום היחיד שאתה יכול לחוות. משהו יכול לקרות למכונית שלך, לבית שלך, או לבריאות של מישהו ממשפחתך.

האם אתה יודע כמה חברת הביטוח שלך הולכת לכסות? האם יש השתתפות עצמית גדולה בתוכניות שלך?

מישהו עם השתתפות עצמית בסך 5,000 $ ותוכנית ביטוח בריאות קטסטרופלית יזדקק לקופת חירום גדולה יותר ממי שיש לו תוכנית פרמיה שהשתתפות עצמית נמצאת בשווי 100 $.

בהתבסס על מה שאתה מגלה כאן, ייתכן שתזדקק לקרן אלקטרונית למשך 6 חודשים לעומת מגוון 3 חודשים.

דע היכן אינך מבוטח

אם אתה באמת הולך ללא ביטוח לתחום כלשהו בחייך, שקול מה יעלה לך מקרה חירום באזור זה. צבר את קרן החירום שלך על סמך מה שאין לך ביטוח. לאנשים ללא ביטוח בריאות באמת צריכה להיות קופת חירום ענקית שתסייע לכיסוי חשבונות רפואיים בלתי צפויים אלה.

דע את הנכסים שלך

אם אתם משפחה של מכונית אחת, אלא אם אתם גרים בעיר, אתם תלויים מאוד במכונית הזו (נכס.) אם המכונית הזו הייתה זקוקה לתיקון של 2,500 דולר, לא תהיה לכם ברירה אלא להוציא את הכסף כדי לתקן אותה.. כך גם עם הבית שלך. אם הבית שלך ישן וזקוק לתיקון מתמיד, קרן החירום שלך תצטרך להתגבר גבוה יותר כדי שתוכל לכסות את התיקונים האלה.

הכירו את שוק העבודה שלכם

האם אתה המנצח היחיד במשפחה? עד כמה אתה בטוח שתוכל לקבל עבודה נוספת מספר שבועות או חודשים לאחר פיטוריך?

אם אתה חושב שזה ייקח יותר מכמה חודשים, כי (א) התעשייה שלך במצב רע, או (ב) אתה הם לא כל כך סחירים (מכל סיבה שהיא), אז שקול להעלות את מספר הקרן האלקטרונית שלך מעל ל -6 החודשים סימן. המשך כך עד שתרגיש בנוח עם המספר.

אז איפה זה מכניס את קרן החירום שלך? אני חושב שאם תתחיל עם חוק 3 חודשים ואז תתגבר על זה על סמך הסיכונים במצבך האישי, תוכל להתקרב למדי לקרן החירום הנדרשת בפועל.

אם יש לך ספק, פשוט השתדל להפוך את קרן החירום שלך מספיק גדולה כדי לכסות אותך במשך שישה חודשי הכנסה במקום הוצאות. זה מספר מאוד שמרני ויציב אותך הרבה לפני רוב החוסכים האחרים.

כיצד ניתן לדעת אם קרן החירום שלך גדולה מדי

בואו נסתכל מהר על כספי החירום ונבדוק כמה זה יותר מדי כשמדובר בחיסכון במזומן.

כהסתייגות, כל אחד צריך להסתכל על המצב הייחודי שלו ולהחליט כמה חיסכון חירום לטווח קצר נחוץ. עבור חלק זה עשוי להיות 1,000 $, עבור אחרים 75,000 $. כדי להתחיל את השיחה, הבאתי רשימה של סיבות שקרן החירום שלך עשויה להיות גדולה מדי:

1. זה שווה יותר משישה חודשים

רובם כבר שמעו את כלל האצבע הבסיסי הזה. איפשהו בין הוצאות של 3 ל -6 חודשים זה מה שאתה כנראה צריך לשאוף מתי חסכון במזומן למקרי חירום. אז אני שואל אותך, אם יש לך יותר מזה, למה? מדוע הכסף הזה אינו בנכס שיעריך יותר עבורך, כמו נדל"ן או השקעות אחרות?

עם זאת, ייתכנו כמה סיבות לגיטימיות: ייתכן שיש לך היסטוריה של מחלה במשפחתך, או שאתה יכול לעבוד בתחום המתמחה באבטלה שהולך ומתגבר. אם זה המצב שלך, ייתכן שלא יחול כלל האצבע למעלה. חסוך סכום במזומן שיספק לך את הביטחון שאתה יכול לעשות באמצעות מחלה או שינוי משמעותי בקריירה. אבל קחו בחשבון שרוב הנכסים הלא נזילים יכולים להיות מועברים לנכסים נזילים תוך שישה חודשים, כך שאולי יותר מזה לא יהיה רעיון טוב.

2. זה לא מבוטח

"התאגיד הפדרלי לביטוח הפיקדון (FDIC) שומר ומקדם את אמון הציבור במערכת הפיננסית בארה"ב על ידי הבטחת פיקדונות בבנקים ובמוסדות חסכון תמורת 250,00 דולר לפחות ".

אם יש לך יותר מ -250 אלף דולר בבנק (1) אתה מדהים, (2) הסכום מעל 250 אלף דולר לא יכול להיות מבוטח. אם אתה שומר הרבה כסף בגלל שאתה חושב שזה בטוח יותר, תחשוב שוב. אתה יכול גם לקבל את זה במניות עם פוטנציאל להרוויח יותר.

יש לי חבר בתעשיית הבנקאות והוא שיתף שאתה יכול לבטח יותר מ -250 אלף דולר על ידי ריבוי חשבונות בשמות של בני משפחה שונים. לכן, אם אתה מוכן לשמור על זה במזומן, רק וודא שאתה מכיר את הכללים ואתה מוגן.

3. יש לך חוב בריבית גבוהה

קרן החירום שלך עשויה להיות גדולה מדי אם יש לך חוב בריבית גבוהה, כמו כרטיסי אשראי או הלוואות אוטומטיות. להרוויח 3% מהחיסכון במזומן לא מועיל לך אם אתה משלם 17% ריבית על חובות צרכנים. להיפטר מהחוב הזה ואז להתחיל לבנות קרן חירום.

בדוק את ההודעה שלי יתרת כרטיס האשראי: לבצע תשלומים או לשלם במלואם? למידע מפורט יותר אודות יתרת החיסכון והחוב.

4. אין לך חסכונות לפנסיה

יש לך 75 אלף דולר במזומן בבנק אבל לא תרמת ל 401 אלף החברה שלך או ל- IRA אז קרן החירום שלך גדולה מדי. 401k שלך (או 403b או IRA) הוא כלי מצוין להבטחת פרישתך ולדחיית המסים שלך.

נוסף על כך, סביר להניח שהוא מגיע עם תרומה תואמת. אם כן, אז אם אתה לא תורם לזה אז אתה בעצם אומר למעסיק שלך שאתה לא רוצה את כל המשכורת שלך. סחיר את המזומן כדי לקבל אבטחה לטווח ארוך וקבל את ההתאמה שלך.

5. אין לך הון עצמי

בניית הון עצמי של לפחות 20% בביתכם בהקדם האפשרי היא רעיון מצוין. להגיע ל -20% יאפשר לכם להימנע מביטוח משכנתא פרטית (PMI) ובדרך כלל יאפשר לכם לנמק את הארנונה והביטוח שלכם. (כך תוכל לעשות זאת.)

בנוסף, זה מראה על אחריות כלכלית ומחויבות לחוב שלך. קח את החיסכון במזומן ותשלם את המשכנתא עד שתגיע לרמה של 20%, ואז תתחיל לבנות חיסכון במזומן.

בשם הגילוי המלא, להלן ההקצאה הנוכחית שלנו בין הון עצמי, חסכון לפנסיה ומזומן:

לפי הנתונים הסטטיסטיים שלי על המיליונר בסדרה Making, הממוצע בחיסכון במזומן הוא $38,569.76, בעוד שממוצעים לגמלאות ופנסיה ביתיים הם $180,434.75 ו $210,635.42, בהתאמה.

לדעתי, כנראה שאנחנו צריכים לירות כדי לקבל אחוז גדול יותר בכספי הפנסיה למרות שאנחנו מסתדרים עם המיליונרים העתידיים. מה דעתך על ההקצאה שלנו?

אופן השימוש בקרן החירום שלך: דוגמה ממציאות

כותבת עובדי הכסף במשרה חלקית אמילי גיא בירקן למדה את שווי קרן החירום כשקיבלה טלפון מאביה החורג שאמה נכנסה לבית החולים.

לאמה היה מקרה חריף של דלקת ריאות והיא הוכנסה לתרדמת רפואית כדי לעזור לה להחלים.

כמו זוגות צעירים רבים שמבינים כלכלית, לאמילי ולבעלה יש קופת חירום עם הוצאות מחיה של כמה חודשים. מבחינה טכנית, הקרן הזו קיימת במקרה שהכנסתם תתייבש מכל סיבה שהיא.

ובגלל אותה סיבה "טכנית" לקרן הזו, אמילי תהתה כיצד לכל הרוחות היא תשלם עבור כרטיס הטיסה לבולטימור כדי לראות את אמה בבית החולים.

מהו "חירום"?

לטוס בהודעה מוקדמת של כמה ימים בלבד יקר ומציאת הכסף לכרטיס בתקציב שלה הייתה בלתי אפשרית. בסופו של דבר, אמילי הבינה שהיא מגדירה "חירום" מצומצם מדי.

כן, היא ובעלה הפרישו את הכסף בצד למקרה חירום של אובדן הכנסה. אבל יכול להיות שלעולם לא יהיה להם אחד כזה.

היה להם מקרה חירום משפחתי בתום לב והיה להם הרבה כסף בקופת החירום עבור כרטיס טיסה ועלויות נסיעה נלוות.

זה שזו לא בדיוק הסיבה שהם הפרישו כסף כל משכורת לא אומר שהם לא יכולים להשתמש בו.

כשיש לך מקרה חירום אמיתי, אל תנתק איך תכננת להשתמש בקרן החירום שלך. תנחם כי יש לך כסף לשאת אותך דרך תיקון גס ולעזור לך לקום על הרגליים.

מחשבות אחרונות

החיים הרבה פחות צפויים ממה שאתה חושב. חשוב לעשות מה שאתה יכול כדי להיות מוכן לכל הפתעות שיבואו אליך.

קח בחשבון את האלמנטים של קרן חירום טובה ואת המטרות העיקריות שלך ושלא תיהיה לך בעיה להקים אחת. בהצלחה.

האם יש לכם קרן חירום? איך השתמשת בו בעבר? שתפו בתגובות.