התחלתי לכתוב פוסט שעזר לבני 20 להחליט כמה ביטוח חיים הם צריכים לקנות כשמשהו פגע בי-אני כבר לא בן 20!

במקום לנסות לזכור באיזו מסגרת זמן אני בשנות העשרים לחיי, חשבתי שעדיף ללכת ישירות למקור. היועץ הזוטר שלי, טיילר, הוא בן 24, נשוי ועובד על הילד הראשון שלו. הייתה לו חזון ראוי להיות פוליסת ביטוח חיים לפני שהוא אפילו התקבל לעבודה אצלי.

תן לי לספר לך שזה נדיר-נדיר ביותר-לבני 20. אז הנה תהליך ההחלטה שאליו נכנס רכישת ביטוח חיים וכמה כבן 20…

כשהתחלתי לחפש ביטוח חיים, היו לי הרבה אפשרויות לבחור והייתי צריך לקבוע אם מונח מול כל החיים היה הכי טוב בשבילי. מסתבר שסוג הביטוח המתאים ביותר עבורי היה ביטוח חיים לטווח. ביטוח חיים מונח הוא סוג ביטוח החיים הזול ביותר, במיוחד למישהו בגילי. לביטוח טווח אין ערך מזומן שניתן להלוות נגדו כגון בפוליסת ביטוח חיים שלמה. ביטוח טווח הוא ביטוח חיים למהדרין.

הדבר הבא שאתה צריך להחליט הוא כמה ביטוח טווח אני צריך??? סכום זה שונה עבור כולם, לא משנה גילכם. בדרך כלל אתה רוצה לעשות הכפלה מההכנסה שלך כדי להגן על יקיריך. זו יכולה להיות 4, 5, 6, 7 (x) ההכנסה שלך. אם יש לך ילדים אולי אפילו תרצה לעלות גבוה יותר כמו 8, 9, 10 או יותר (x) מההכנסה שלך.

רק דמיינו שאם הייתם מתים (מחשבה עליזה, נכון?), האם משפחתכם תסבול מהפסד כלכלי? אם כן, תצטרך לתת להם רשת ביטחון, שם נכנס ביטוח החיים.

זה נותן להם זמן ומשאבים למצוא דרך להחליף את ההכנסה לצמיתות מבלי לדאוג לשלם על הוצאות בסיסיות. במקרה שלי אין לי ילדים נכון, אבל אנחנו מתכננים להביא ילדים לעולם בעתיד הקרוב. יש לי גם משכנתא ותשלום לרכב שלא הייתי רוצה שאשתי תתמודד איתם אם יקרה לי משהו.

חובות הם הגורם החשוב ביותר לצרכי ביטוח החיים שלך. זה יכול להיות כל דבר, החל ממשכנתאות ותשלומי רכב ועד הלוואות סטודנטים וחשבונות כרטיס אשראי. אתה לא רוצה להשאיר לאהוביך חובות של אלפי דולרים וללא משאבים שיעזרו להם לשלם את זה.

באמצעות פוליסת ביטוח חיים תוכלו לדאוג למשפחתכם בדרך הנכונה.

אם יקרה לך משהו, תרצה להשאיר לאהוביך ביצת קן פיננסית לרווחתם. לחץ על המדינה שלך למידע נוסף.

להתחילרצתי כמה הצעות מחיר רק כדי לתת לי טווח על סוג הפרמיה השנתית שאני מסתכל עליה.

להלן התוצאות:

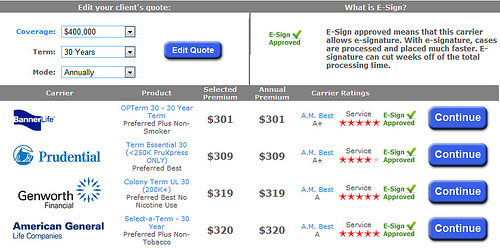

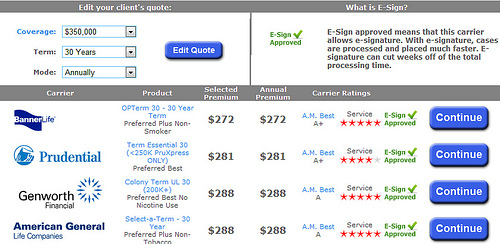

500,000 $ מדיניות חיים לתקופה של 30 שנים לגיל 20

400,000 $ מדיניות חיים לתקופה של 30 שנים לגיל 20

350,000 $ מדיניות חיים לתקופה של 30 שנים לגיל 20

בשבילי האפשרות הטובה ביותר היא כנראה ה פוליסה של 500,000 $. כרגע בגילי זה מספיק זול בשביל להרשות לעצמי את זה, משאיר לאשתי יותר ממספיק כסף לשלם את החובות שלנו ולשים כסף למכללת הילדים העתידית שלנו.

ביטוח חיים לבני זוג כבן 20

אני גם רוצה לקבל ביטוח חיים לאשתי. מכיוון שהיא מתכננת להפוך לאמא שהייה בבית, ההכנסה שלה לא תהיה נחוצה בעתיד. ההכנסה שלי תספיק כדי לשלם את החשבונות. מכיוון שלא נהיה תלויים בהכנסה שלה, אני רק אקבל עליה מספיק ביטוח כדי לשלם את המשכנתא שלנו. עשיתי עליה ציטוטים כדי לתת לי מושג על עלות.

125,000 $ מדיניות חיים לתקופה של 30 שנים - נקבה

100,000 $ מדיניות חיים לתקופה של 30 שנים- נקבה

עכשיו, כשיש לי מושג בסיסי לגבי מה שהכל יעלה, החלטתי ללכת עם פוליסה של 500,000 $ לעצמי ומדיניות של 100,000 $ לאשתי. פוליסות אלה יעלו פרמיה שנתית של 476 $. זהו מחיר מצוין לשקט הנפשי שהוא ייתן לנו (ולבני 20 נוספים) אם יקרה משהו לאחד מאיתנו.

כפי שאתה יכול לראות, כיסוי ביטוח חיים הוא הרבה יותר זול ממה שרוב המועמדים חושבים. לפני שאתה רץ לקנות תוכנית, הציטוטים למעלה הם דוגמאות כלליות בלבד. ישנם כל כך הרבה גורמים שונים שמשנים את הפרמיות שלך.

הגדול ביותר הוא הבריאות שלך. זה שאתה צעיר לא אומר שאתה בריא. אני מקווה שאתה בריא, אבל אם לא, אתה תשלם על זה.

אם כבר מדברים על הבריאות שלך, אתה לבעוט בהרגלים הרעים כמו עישון סיגריות. אלא אם כן אתה רוצה לשלם כפול על הכיסוי שלך, אתה צריך לתת לסיגריות האלה ללכת.

חשוב לזכור כי בזמן שאתה בשנות ה -20 לחייכם מדיניות זו תהיה זולה במיוחד. אם תדחה לקבל פוליסה אז אתה תשלם הרבה יותר. לדוגמה, אדם שמחפש להשיג מעל 50 פוליסת ביטוח חיים כנראה ישלם פי שניים ממה שטיילר משלם.

אם אתה בשנות ה -20 לחייך, יש לך יתרון עצום, אתה לא תשלם כמעט כלום על ביטוח החיים שלך, אבל גם אם אתה מחוץ לגיל 20 (אפילו טוב מחוץ לגיל 20) אתה עדיין יכול לקבל ביטוח חיים במחיר סביר כיסוי.

ישנן אלפי חברות שונות בשוק, כולן יכולות למכור לך פוליסת ביטוח חיים שהם הטענה היא "הכיסוי הטוב ביותר שיש" אבל איך אתה אמור לבחור בין כל החברות הללו לבין מדיניות?

זו הסיבה לעבודה עם סוכן עצמאי כה חשוב, אנו יכולים לעזור לך לנווט במים העכורים של מסע ביטוח החיים. שמחת העבודה מולנו היא שאתה למעשה עובד עם 50 חברות באמצעות סוכן אחד.

עם סוכן עצמאי, אינך צריך לדאוג שימכרו לך פוליסות יקרות, או שימכרו לך פוליסות נוספות שאינך צריך. אנו עוזרים לך למצוא את החברה המושלמת ומתכננים להתאים לצרכיך.

יש מיליוני ילדים בני 20 שאין להם פוליסת ביטוח חיים, ולחלקם זה בסדר. אבל יש מיליונים כאלה שצריכים תכנית. אם אתה אחד מאלה, אל תחכה יותר.