Mאני ואשתי בני 38 ו -43 בהתאמה, ופשוט שילמנו את המשכנתא שלנו - בית שרכשנו לפני שבע שנים. זה מרגיש נהדר להחזיק את הבית שלנו על הסף ואין לנו את הסיכון לחוב הגדול הזה בחיינו.

קבלת ההחלטה לפרוע את המשכנתא מוקדם היא החלטה עליה הלכנו הלוך ושוב. נלחמנו עם זה. אבל בסופו של דבר, ההצלחות הפיננסיות והאינרציה שלנו דחפו אותנו להתקדם עם התמורה.

אם אתה קורא את הפוסט הזה סביר להניח שגם אתה נאבק עם ההחלטה.

בואו נעצור כאן ונזהה כמה מדהים שאתה בכלל שוקל את השאלה הזו. אין ספק שהכל הולך לך טוב כלכלית ועשית כמה החלטות חכמות עם הכסף שלך. מזל טוב!

אם אתה שוקל החלטה זו ויש לך את האמצעים לפרוע את המשכנתא שלך מוקדם - או באמצעות א סכום חד פעמי או באמצעות תשלומים מראש שגרתיים-אני חושב שכדאי לך, למרות שהמתמטיקה לטווח הארוך אומרת לך לא אמור.

במאמר זה אשתף בפירוט רב יותר מדוע אני חושב שכדאי שתשלם את המשכנתא שלך מוקדם, כיצד חשבתי על החלטה זו, כמה מן היתרונות והחסרונות, ולבסוף אשתף בתהליך בפועל שלקחנו לפירעון המשכנתא מוקדם (PLUS, 5 נוספים אסטרטגיות).

דברים שכדאי לעשות לפני שאתה שוקל לפרוע את המשכנתא מוקדם

כמה אזהרות לפני שנבחן את השאלה הזו. אני מניח שאתה חי באמצעים שלך ודואגים לכל היסודות. להלן עוד כמה דברים שבטח הייתם צריכים לדאוג להם לפני שאתם הולכים לפרוע את המשכנתא מוקדם.

- יש קרן חיסכון חירום מבוססת. זהו כספים אישיים 101. יש להחסיר מספיק חסכונות במקרה חירום כך שבמקרה חירום תוכל לכסות אותו בכספים אלה.

- אין חובות אחרים. ברוב המקרים, המשכנתא לדירה צריכה להיות החוב האחרון שאתה מתמודד איתו. היפטר מההלוואות לרכב, הלוואות אישיות, חובות רפואיים, ובוודאי כל חוב בכרטיס אשראי לפני שאתה צולל לתהליך פירעון המשכנתא.

- קבל התאמה למעסיק שלך. אם החברה שלך 401k מציעה תוכנית חיסכון תואמת, אתה בהחלט אמור לקבל זאת, ואתה אמור להיות מסוגל לשמור על רמת חיסכון זו בזמן שאתה משלם את המשכנתא שלך מוקדם.

- תהיה בעיקר מסודר. החיים משתנים כל הזמן, אבל אלה שרוצים להתמודד עם המשכנתא שלהם באופן קבוע צריכים לסדר את חייהם ולהיות מסודרים במקצת. האם ההכנסה שלך יציבה וצומחת? סיימתם את התכנון המשפחתי? האם אתה מושרש בקהילה שלך? אם אתה לא מסודר בחיים, בכנות, אתה לא צריך לקנות בתים לגור בהם.

מה לגבי הלוואות לסטודנטים?

חובות הלוואות לסטודנטים ומשכנתאות נקלטים לעתים קרובות לדלי "החוב הטוב".

חוב הלוואות לסטודנטים, שבדרך כלל בעל ריבית נמוכה מאוד, יוצר ערך לאורך זמן ביכולתך להעפיל לעבודה שמשלמת יותר. היא ניתנת לניכוי מס כמו ריבית המשכנתא.

אז מה כדאי לשלם קודם כל?

כפי שאתה יודע, ישנן שתי דרכים לפרוע את החוב שלך, שלרוב נוהגות להעריך אותן.

האחת היא שיטת "כדור השלג". על פי טכניקה זו, בעידודו של הגורו הפיננסי דייב רמזי, אדם תוקף תחילה את החוב הקטן ביותר.

על ידי לתקוף את החוב עם האיזון הקטן ביותר, לאדם תהיה הצלחה די מהירה.

זה חשוב, לדברי רמזי, כי מרגש לפרוע חוב. ההתלהבות הזו מקלה על המשמעת.

רוב האנשים שנרשמים לשיטה זו היו בוחרים לפרוע קודם כל את החוב להלוואת סטודנטים בגלל היתרה הנמוכה יותר.

הדרך השנייה שאנשים רבים מחליטים אילו חשבונות לפרוע נשענת קודם כל על עקרון פיננסי בסיסי ביותר. תסתכל על שיעורי הריבית של כל החשבונות שלך ומיקוד קודם כל את החשבון עם הריבית הגבוהה ביותר.

הלוואות לסטודנטים בדרך כלל נושאות ריבית נמוכה עד בינונית, כיום ממוצע של 5.8% בארה"ב. על פי ניו אמריקה.

שיעורי המשכנתא ממש נמוכים, כרגע בממוצע מתחת ל -4%, לכל בנקאי.

אם השיעורים שלך נמצאים בטווחים האלה, זה לא פשוט לדפוק את החוב להלוואת סטודנטים קודם.

קָשׁוּר:חוק צולע של 25% וכמה בית אתה יכול (באחריות) להרשות לעצמך

לפרוע משכנתא מוקדם או להשקיע?

הוויכוח סביב פירעון המשכנתא מוקדם בעיקר סביב השאלה האם כדאי לך להשקיע את הכסף.

המתמטיקה למעשה תומכת בהשקעה ברוב המקרים, במיוחד כשהמונח מתארך. אני לא מתעמק בזה יותר מדי, אבל הנה כמה דוגמאות קצרות וגסות:

- נניח שיש לך משכנתא של 200 אלף דולר בריבית קבועה של 30% ל -30 שנה.

- נניח גם שיש לך 1,000 דולר נוספים בכל חודש להשקעה בחשבונות השקעה החייבים במס או להגיש בקשה למשכנתא שלך.

דוגמה 1 (השקעה): אם אתה מבלה את 30 השנים הבאות בפירעון זה עם התשלומים המינימליים, תשלם סך של 343,739.21 $ בתשלומי קרן וריבית משולבים. אם השקעת את 1,000 הדולרים מדי חודש בחשבון השקעה החייבת במס בתשואה שנתית צפויה של 6%, ההשקעה שלך לבדה תהיה שווה בערך 1,000,000 $ בסימן 30 שנה.

דוגמה 2 (תשלום חובות): אם במקום זאת, תחיל את 1,000 הדולרים הנוספים לתשלומים החודשיים שלך, בתום 10.5 שנים תשלם את המשכנתא. תשלם סך של 245,007.71 $ בתשלומי קרן וריבית משולבים. אם לאחר מכן התחלת להשקיע את 1,000 $ בתוספת תשלום המשכנתא בסך 954.83 $ בכל חודש לחשבון השקעה החייב במס התשואה השנתית הצפויה ל -6%, ההשקעה שלך תגדל במהלך 19.5 השנים הבאות ותהיה שווה בערך 850,000 $ במהלך 30 השנים סימן.

כך שלמרות שתחסוך בסביבות 100,000 $ בתשלומי ריבית, אתה מוותר על רווחים פוטנציאליים של השקעות מעל 150,000 $.

מעל 10 או 15 שנים ההבדל הוא לא כפי שתשואות דרסטיות והמניות אכן משתנות. אבל חשוב להבין על מה אתה מוותר על הטווח הארוך, ואני חושב שהדוגמה הזו מראה בדיוק את זה.

לפני שאנחנו עוזבים את הסעיף הזה, אתה צריך לדעת: אתה יכול לעשות את שניהם! אתה יכול לעקוב אחר המשכנתא שלך ועדיין להשקיע באגרסיביות. זו לא הצעה של או-או.

סביר להניח שתרוויח יותר כסף בעתיד. תקבל העלאה. העסק שלך ימריא. תיצור את זרם ההכנסה השני או השלישי הזה. להעמיד פנים שאתה יכול לעשות רק את זה או את השני רק מגביל את הלך הרוח שלך.

לך אחרי שניהם! כאשר אתה עושה את שניהם, המתמטיקה תמיד מסתדרת לטובתך.

קָשׁוּר:מה מונע ממך חיים פיננסיים קיצוניים?

היתרונות בפירעון המשכנתא שלך מוקדם

- הפחת את סכום הריבית המשולמת על החוב. על ידי הקטנת משך הזמן הדרוש לפירעון ההלוואה, אתה מקטין את סכום הריבית שתשלם. בדוגמה למעלה, אתה חוסך בסביבות 100,000 $.

- צמצם את היציאות החודשיות. לאחר שתשלם את המשכנתא, לא תהיה לך עוד תשלום משכנתא. עכשיו ההוצאות החודשיות שלך נמוכות יותר ויהיה לך יותר כסף בתקציב החודשי שלך לעשות דברים אחרים איתם: להשקיע, להוציא, לתת וכו '.

- יותר חופש. על ידי ביטול המשכנתא מוקדם, אתה מביא יותר חופש לחייך. אולי אתה או בן זוגך יכולים להישאר בבית עם ילדיך? אם אתה יזם מתחיל כמוני, תחשוב כמה קל יותר יהיה לך לעזוב את העבודה במשרה מלאה ולממש רעיון עסקי במשרה מלאה. אין משכנתא = חופש!

- ביטחון ושקט נפשי למשפחתך. בהוצאה אחת פחות, אתה יוצר יותר ביטחון למשפחתך במקרה חירום עתידי. תמיד יהיה לך הבית שלך ללכת אליו ללא קשר לכלכלה או לסוגיות הבנק. זה גדול לאשתי. זו הסיבה העיקרית שהיא רצתה שהחוב הזה ייעלם. היא הרבה יותר בטוחה במצבנו הכלכלי הכולל ללא חוב הבית.

- פשט את הכספים והחיים שלך. ככל שאני מזדקן, כך אני פחות רוצה לחשוב על הכספים שלי. פירוש המשכנתא פירושו שאני לא צריך לחשוב על תשלום המשכנתא, על המלווה שלי או להתעסק עם תשלומים מקוונים.

החסרונות של פירעון המשכנתא שלך מוקדם

- נזילות מופחתת. כשאתה משלם את המשכנתא שלך מוקדם סביר שאתה מוציא כסף מהשולחן שיכול להיות מיושם במהירות כדי לעזור לך בחייך. פירעון המשכנתא מוקדם עלול להשאיר אותך "עשיר בתים", עניים במזומן לזמן מה.

- בסך הכל תיק פחות מגוון. על ידי פירעון המשכנתא שלך אתה עשוי לשים הרבה מהביצים שלך בסל אחד גדול. זה גורם לך להיות תלוי באמת בשוק הנדל"ן המקומי (שחלקם בעצם יורדים בערך) ותלוי בכלכלה הכללית.

- אובדן ניכוי מס (למרות שחוק המס החדש משנה זאת עבור חלק). אחד היתרונות הטובים ביותר שיש משכנתא לדירה כשמגיע הזמן לשלם את המיסים שלך הוא ניכוי ריבית משכנתא לדירה, שתוכל לתבוע אם תפרטי את הניכויים שלך. עם זאת, חוק המס החדש הגדיל את הניכוי הסטנדרטי, וכל כך הרבה אנשים הולכים לאבד את היכולת לקחת את הניכוי הזה בכל מקרה.

- הפסיד תשואות פוטנציאליות להשקעה. זה הגדול. על ידי אמירת כן לפירעון המשכנתא שלך, אתה אומר לא להשקעה בבורסה, בנכסים להשכרה, בעסק שלך ובהשקעות אחרות. עלות ההזדמנות יכולה להיות עצומה כפי שהראינו בדוגמה למעלה.

- עדיין יהיו לך תשלומים (ארנונה, ביטוח, דמי HOA, תחזוקה וכו '). זה שנפטרת מהמשכנתא זה לא אומר שאתה עדיין לא צריך לשלם על הבית שלך. למעשה, עדיין ישנן לפחות שלוש הוצאות גדולות שיהיו לך: מסים, ביטוח ותחזוקה. איזה באסה. נוסף על כך, תצטרך להתחיל לחסוך ולשלם בעצמך ביטוח ותשלומי מס אם גירסת אותם בעבר.

- עמלות אפשריות לתשלום מראש והשלכות אשראי שליליות. היזהר מדמי תשלום מראש. הם יכולים להפוך את תוכנית הפדיון המוקדמת שלך לרעיון נורא. לבסוף, דע שאם אתה משלם את המשכנתא שלך - מסגרת האשראי העיקרית שלך בתשלומים - סביר להניח שתפחית את האטרקטיביות שלך למלווים עתידיים שמעדיפים לראות תמהיל אשראי מגוון יותר. אם כי, אתה כנראה לא צריך אשראי ברגע שאתה משלם את הבית שלך.

6 אסטרטגיות שונות לפירעון המשכנתא שלך מוקדם

בסדר, אז החלטת לעשות זאת. בואו למעשה נכנס לכמה דרכים שבהן תוכלו לפרוע את המשכנתא מוקדם. יש לא מעט:

1. ביצוע תשלומים מוקדמים שוטפים על המשכנתא שלך.

הדרך הנפוצה ביותר היא פשוט להתחיל לבצע תשלומי קרן נוספים מדי חודש.

באופן אידיאלי, אתה יכול להפוך פונקציה זו לאוטומטית עם המלווה שלך. רק וודא שכאשר אתה מתחיל לבצע תשלומים נוספים הם יוחלו על הקרן בפועל שלך לעומת הקרן והריבית.

תוספת של 250 $ לחודש על הלוואה של 200,000 בריבית של 4% תבטל את ההלוואה שלך 10 שנים-מהמשכנתא למשך 30 שנה ל -20 שנה.

2. הגדר תשלומים שבועיים

במקום לשלם את המשכנתא שלך בכל חודש, תוכל לעבור לתשלומים דו שבועיים. זה ייתן לך 26 חצי תשלומים בכל שנה לעומת 12 התשלומים המלאים.

אסטרטגיה זו תעזור לך להאיץ את פירעון המשכנתא שלך ותעזור לך לחסוך בריבית מבלי לשנות הרבה מההוצאה שלך במזומן.

אני יודע כי הלוואות Quicken מאפשרות תשלום מסוג זה להיות אוטומטיות כעת. בדוק עם המלווה שלך אם הוא יכול להגדיר זאת עבורך.

3. מיחזור למשכנתא ל -15 שנים לעומת 30 שנה

כדרך לאלץ את עצמך לשלם את הבית שלך מהר יותר, תוכל למחזר את המשכנתא עד לתקופה של 10, 15 או 20 שנים. לפני שאתה מממן מחדש, אתה צריך ניקוד אשראי טוב. שקול את Experian Boost להגדיל את שלך.

ייתכנו כאן עלויות סגירה שצריך לתת עליהן את הדעת. אבל שיעור טוב יותר ותקופה קצרה יותר יכולים להיות רק האסטרטגיה שאתה צריך.

למעשה עשינו זאת בעצמנו לאחר שהיינו בביתנו שלוש שנים. חשבנו שיהיה בסדר רק אם נשלם את זה בתקופה של 15 שנים. אבל רק שלוש שנים לאחר מכן שוב גירדנו והחלטנו להתחיל לבצע סכומים חד פעמיים גדולים.

קָשׁוּר:יתרונות וחסרונות למשכנתא ל -15 לעומת 30 שנה

4. השכיר חדר (aka House Hack) והחל את תשלום השכירות

אסטרטגיה חלופית היא להפוך למארח Airbnb ולהשכיר חדר בביתך למבקר מדי פעם. זרם הכנסה נוסף זה יכול להיות מיושם ישירות על יתרת המשכנתא שלך ולעזור לך לפרוע את הבית שלך מוקדם יותר.

5. תוכנת האצת משכנתאות/HELOC

בדקתי את ה תוכנה/אסטרטגיות להאצת משכנתא ואני פשוט לא יכול לעטוף את הראש איך הם פועלים בפועל, והרבה פחות לעשות ניתוח עלות/תועלת בפועל של התוכנה הנדרשת כדי לשלוף אותה ביעילות.

גם הם מרגישים מסובכים ושטותיים מדי. העצה שלי היא להתרחק מכל מה שנראה מוזר או שאתה לא יכול להבין. אני לא מבין את הדברים האלה, אז אני אדלג עליהם.

6. פירעון המשכנתא שלך מוקדם עם תשלומים חד פעמיים

זו בסופו של דבר השיטה שבה בחרנו להשתמש במהלך השנתיים האחרונות כדי לדפוק את המשכנתא שלנו. אספנו מזומנים מהצלחות עסקיות בעיקר והשתמשנו בו לביצוע תשלומים חד פעמיים גדולים, והסתיים בתשלום של כ -49 אלף דולר בחודש האחרון.

בין אם מדובר בבונוסים שנתיים, החזרי מס, אופציות למניות, או איזו בום עסקי צדדי, חשבו על הסכומים החד פעמיים שתקבלו במהלך השנים הקרובות. תכנן להחיל את הנתחים הגדולים האלה על המשכנתא שלך.

לצערי אין דרכים להפוך את זה לאוטומטי. אבל אם אתה נמצא במקום שאתה פשוט מוחץ אותו כלכלית ואתה סומך על עצמך שלא תיתן לאורח החיים שלך לזחול, זו יכולה להיות אסטרטגיה יעילה ביותר.

התהליך בפועל לפירעון המשכנתא שלך (aka ביצוע התשלום הסופי)

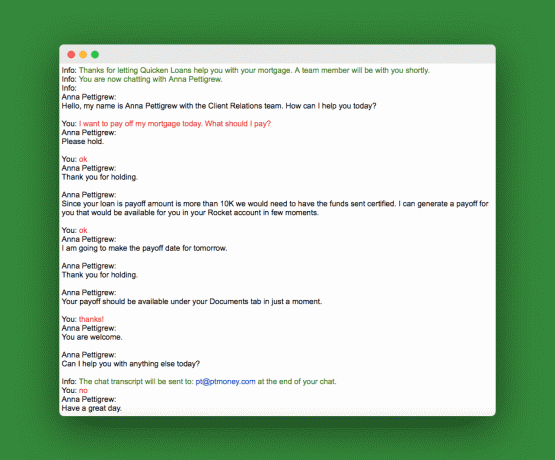

כאשר הגיע הזמן לבצע את התשלום הסופי באמצעות גישת סכום חד פעמי, יהיה עליך לבקש את סכום התשלום שלך. סכום זה יהיה שונה במקצת מיתרת המשכנתא בפועל המוצגת בהצהרתך או באתר המלווה שלך.

אתה יכול להתקשר ולבקש זאת או לעשות כמוני ולהשתמש בצ'אט תמיכת הלקוחות באתר האינטרנט של המלווה. הנה שרשור הצ'אט שלי:

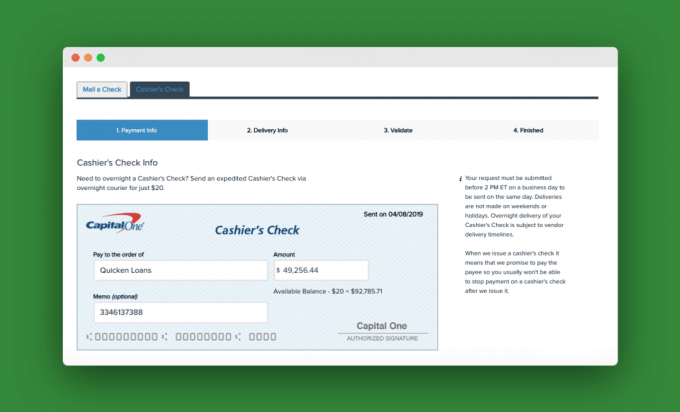

לאחר שקיבלנו את מספר התשלומים הזה, הלכנו לחשבון האינטרנט האישי של חשבון הבדיקה והקמנו את תשלום המחאות קופאי. הייתה עלות של 20 $ ללילה. להלן תמונת מצב של צ'ק הקופאי שלנו:

לאחר שהמלווה יקבל את התשלום הסופי הוא יחיל אותו על ההלוואה וישלח לך מכתב שיודיע לך כי הלוואת המשכנתא שלך משולמת במלואה.

שאלות נוספות

מה אם יש לך שתי משכנתאות בבית? נניח שיש לך שתי משכנתאות בבית: המשכנתא העיקרית ומשכנתא שנייה או HELOC. במקרה זה, עליך בהחלט לשלם את המשכנתא השנייה או את HELOC הראשונה. 99% מהמקרים לאותן הלוואות שנייה יהיו ריביות גבוהות יותר והן יהיו קטנות יותר. קודם כל תדפקי אותם ואז תתמודד עם הפריימריז.

מה אם יש לך משכנתא להשכרה כמוני? אם יש לך משכנתא של נכס להשכרה, אלא אם מדובר בסכום זעיר, החוב הזה צריך להיות במקום השני בעדיפות על המשכנתא שלך. אם יקרה משהו למשכנתא שלך, הדבר הגרוע ביותר שיכול לקרות הוא שאתה כבר לא יכול להשכיר אותו. אבל אם הבנק יתקשר למשכנתא שלך, היית עוזב בית. הדבר החכם כאן הוא קודם כל לשלם את המשכנתא לדירה.

מחשבות אחרונות על פירעון המשכנתא שלך מוקדם

אם אתה שואל את השאלה הזו אם לפרוע את המשכנתא לדירה מוקדם אז אתה נמצא במקום מצוין. בכנות, מה שאתה עושה כאן לא כל כך משנה כי אתה כבר מקבל החלטות כלכליות כל כך טובות.

אם אתה הטיפוס שמתמקד יתר במתמטיקה ויש לך בית לכסף ההשקעה הזה, אז בכל אופן, תן למספרים להוביל אותך.

אבל אם אתה יכול לירות כדי להיות חף לגמרי ועדיין לשמור על חיסכון אגרסיבי (סביר מה שתעשה בכל מקרה) אז לך על התשלום המוקדם של המשכנתא.

מה התוכנית שלך? האם אתה תשלם את המשכנתא שלך הביתה מוקדם?

פיליפ טיילור, המכונה "PT", הוא רואה חשבון, בלוגר, פודקאסטר, בעל ואב לשלושה. PT היא גם מייסדת ומנכ"ל כנס תעשיית הכספים האישיים והתערוכה, FinCon.

הוא יצר את Money-Part® Time בשנת 2007 כדי לחלוק את עצתו בנוגע לכסף, לתת דין וחשבון (בעוד לשלם חובות של יותר מ -75 אלף דולר), ולפגוש אחרים המתלהבים להתקדם לכיוון כלכלי עצמאות.