La psicologia era una delle mie materie preferite a scuola. Era come ricevere un manuale di istruzioni su come lavoravano le persone. Un foglietto, se vuoi.

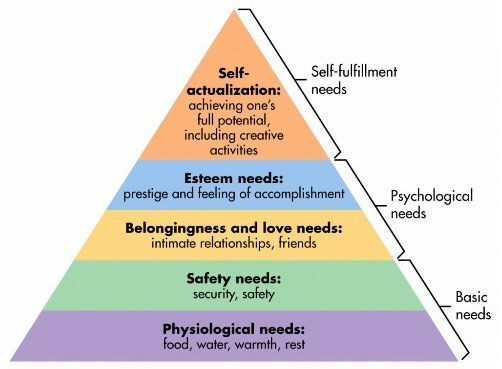

Una delle mie "teorie" preferite in psicologia è La gerarchia dei bisogni di Abraham Maslow. Ecco qui:

È una teoria della motivazione umana. Il nostro obiettivo è soddisfare le esigenze in basso prima di risalire. Il bisogno di prestigio non è presente quando non abbiamo cibo o acqua. La nostra sicurezza personale è meno preoccupante se non abbiamo cibo e acqua. Una volta che hai il primo livello, inizi a pensare al secondo. (i livelli non sono così precisi ma l'idea è comunque utile)

La Gerarchia dei bisogni di Maslow è una struttura che può aiutarti a capire come spendi i tuoi soldi e la tua vita.

Come si usa la gerarchia dei bisogni?

La gerarchia può aiutare a spiegare la motivazione alla base del perché le persone si comportano in un certo modo.

Ecco come puoi utilizzare la gerarchia per guidarti e aiutarti a prendere decisioni migliori:

Tutti si sforzano di soddisfare ogni livello della loro gerarchia di bisogni. Quelli inferiori hanno priorità più alte, ma nel nostro nucleo stiamo cercando di soddisfarle tutte.

Prima di impegnare il prossimo dollaro, pensa al bisogno che sta soddisfacendo. Cerchi di soddisfare bisogni più alti a scapito di quelli più bassi? Esistono alternative che potrebbero costare meno o soddisfare meglio quella specifica esigenza? Soddisfa anche il bisogno che pensi che sia?

Facciamo un esempio molto semplice: una borsa è solo una borsa. Funzionalmente, tiene le cose.

In realtà, fa molto di più.

Puoi acquistarne uno da $ 20 da Target, uno da $ 150 da Coach o uno da $ 15.000 da Louis Vuitton.

Perché alcune persone acquistano la versione da $ 15.000? Perché li fa stare bene. Dà loro prestigio ed è il frutto del loro lavoro.

Ci sono persone che possono comprare borse da $ 15.000 ma comprano invece quelle da $ 20. Non è perché costano poco ma perché non associano il prestigio a una borsa. Non ottengono $ 15.000 di valore dalla borsa. Non li fa sentire bene $ 15.000.

Anche le persone che spendono così tanto hanno un motivo. Forse comprano quelle borse in modo che appaiano più attraenti mentre cercano amici e relazioni intime. Forse lo fanno perché sentono di meritarlo, quindi è una ricompensa per il comportamento passato. In ogni caso, non è "stupido". È semplicemente quello che è.

Questo vale per tutto: automobili, case, vestiti, gioielli, … questa lista non finisce mai.

Il Prima Direttiva di Finanza Personale è che dovresti “Evitare di impegnare fondi futuri per obblighi di spesa; impegnarli ad obblighi di risparmio”. Prima di impegnare i tuoi fondi, considera lo scopo e se faresti meglio a fare uno scambio.

Se una borsa non è riconoscibile, che ne dici di un riparo?

Una casa è un ottimo esempio di come la comprensione della gerarchia sia così importante e di come si intersechi con la Prima Direttiva delle finanze personali.

Una casa colpisce ogni strato della gerarchia dei bisogni:

- Bisogni fisiologici: Il più ovvio, una casa fornisce calore fisico e riposo.

- Bisogni di sicurezza: La tua casa è il tuo santuario, un luogo dove puoi chiudere a chiave le porte: ti senti al sicuro e protetto.

- L'appartenenza e l'amore hanno bisogno di: Quando metti radici, è molto più facile costruire relazioni durature.

- Bisogni di stima: Si ritiene che i proprietari di abitazione abbiano più prestigio degli affittuari. Possedere la tua casa è un distintivo d'onore. Una casa più bella è meglio di una casa meno bella.

-

Bisogni di autorealizzazione: Una casa potrebbe non spuntare questa esigenza ma ti consente di perseguirla, magari dandoti un posto all'interno della casa in cui puoi essere creativo -

un laboratorio, uno studio, qualcosa del genere.

Le case, come molte cose, hanno versioni di lusso. Puoi comprare una piccola casa oppure puoi acquistare un enorme McMansion. Oppure puoi comprare una casetta nel bosco. Soddisfano ciascuno dei livelli in misura diversa, ma possono avere costi ampiamente divergenti.

Warren Buffett vive nella stessa casa dal 1958. È una bella casa a Omaha, NE che ha acquistato per $ 31.500. Dispone di cinque camere da letto e 2,5 bagni. Vale circa 73,5 miliardi di dollari. Potrebbe facilmente acquistare molte molte MOLTE case lussuose ovunque voglia e nemmeno notarlo. Ma non lo fa e c'è una buona ragione.

Sta bene con l'equivalente di una borsa Coach, non ha bisogno della borsa Louis Vuitton perché non ha bisogno (o gli interessa) del prestigio ad essa associato. Lo ha già altrove nella sua vita.

Mentre vai a comprare la tua casa, stai acquistando così tanta casa perché hai bisogno di così tanto spazio o stai cercando di soddisfare un'altra esigenza? Ti stai impegnando in 15/30 anni di pagamenti per ottenere qualcosa che potresti ottenere in una borsetta da $ 1.000? 🙂

Come il debito capovolge la gerarchia

Dove le cose si fanno brutte è quando introduci credito e debito.

Se vuoi comprare una borsa da $ 15.000 e non hai bisogno di entrare nel debito della carta di credito per comprarla, con tutti i mezzi. Non c'è niente di sbagliato nell'acquistarlo in contanti per soddisfare il tuo bisogno di prestigio. Chiunque dica il contrario sta semplicemente segnalando che non si preoccupano delle borse, niente di più.

Se lo metti su una carta di credito, è allora che è un problema. Un grosso problema.

Il debito ti consente di prendere in prestito denaro dal tuo io futuro con uno sconto. Per sconto non intendo che lo ottieni a buon mercato, intendo dire che ottieni meno del 100% del tuo reddito futuro ma lo ottieni oggi, piuttosto che quando lo avresti guadagnato. Quando metti qualcosa sulla tua carta di credito, per tutti gli scopi pratici, il tuo tasso di interesse è il tasso di sconto.

Con il debito, le persone possono ora "spendere oltre i propri mezzi". Questo è fantastico quando vuoi fare investimenti in te stesso e nel tuo sistema. Un mutuo ti dà accesso a una situazione di vita più prevedibile. Un prestito auto ti dà accesso a un'auto. Un prestito studentesco ti dà accesso all'istruzione superiore e allo sviluppo di competenze.

Ma il debito introduce più problemi. Il debito può essere utilizzato sui "bisogni" con la stessa facilità con cui possono essere utilizzati per gli investimenti.

Le persone spesso vivono al di là dei loro bisogni perché stanno cercando di soddisfare uno dei loro bisogni più elevati. Il motore della loro vita finanziaria, la loro capacità di guadagnare, non è aumentato ma hanno già preso in prestito contro il loro sé futuro. La motivazione è ovvia: basta guardare la Gerarchia di Maslow.

Il debito è pericoloso quando lo usi per soddisfare un bisogno più elevato perché il debito è molto costoso. Se anche la tua capacità di guadagno non aumenta, introdurre il debito significa che sei sullo stesso tapis roulant della vita... ora sta solo andando più veloce. Quando lo usi per un investimento nel tuo potenziale di guadagno, come l'istruzione, acceleri il reddito futuro ma aumenti anche il tuo potenziale di guadagno oggi.

Quando spendi soldi, la domanda che devi porti è: che bisogno sto soddisfacendo?

Sono i tuoi soldi, spendili come vuoi

Prima di pensare che questa sia una "spesa solo per la funzione!" posta - non lo è.

Prendi me per esempio: mi piacciono molto le vacanze. Mi piace visitare posti nuovi, fare nuove esperienze e vivere una vita che non è mia anche se solo per un breve periodo. (la cosa dei nuovi posti è il motivo per cui a la multiproprietà non fa per me)

Funzionalmente, le vacanze sono difficili da difendere finanziariamente perché non creano nulla di tangibile. Creano ricordi (i ricordi apprezzano!) ma non è come una borsa. Non fanno niente... ma li amo comunque.

Sono i tuoi soldi e puoi spenderli come vuoi. Alcune persone spendono di più per il cibo. Alcune persone spendono di più per la sicurezza. Alcune persone spendono di più in relazioni, prestigio, qualunque cosa!

Hai fatto quei soldi e non hai bisogno del permesso di nessun altro.

Hai bisogno del permesso del tuo io futuro.

Devi essere onesto con te stesso riguardo alla vera motivazione. Le aziende spendono miliardi all'anno in pubblicità per fare appello a queste esigenze, istruirsi in modo da potersi difendere adeguatamente. Se sei onesto con te stesso, spendi senza sensi di colpa. Te lo sei guadagnato.