Tendiamo a ricordare i numeri che sono importanti per noi.

Tutti sanno quanto pesano. Se tu fossi così diretto da chiedere, la persona potrebbe dire che non sa o non ricorda, ma lo sa. Ricordiamo i numeri che per noi sono importanti.

Chiedi a qualcuno il suo punteggio di credito e, a meno che non abbia appena richiesto un prestito, è probabile che onestamente non lo sappia. Il tuo punteggio di credito è importante ma non è importante tutti i giorni. È importante solo in situazioni molto specifiche e anche in questo caso qualcun altro ti dirà di cosa si tratta!

Sostengo che il tuo punteggio di credito è uno di quei numeri critici che devi sapere se desideri avere successo finanziario. È la tua chiave per accedere ai soldi di altre persone. La leva finanziaria è il modo in cui puoi prendere in prestito tempo da te stesso futuro e il tuo punteggio di credito è la chiave per quella macchina del tempo.

Oggi voglio condividere con voi alcuni dei vostri numeri finanziari che dovete conoscere a memoria. Sono come il tuo polso, la tua pressione sanguigna e il tuo peso. Non è necessario conoscere il numero esatto in qualsiasi momento della giornata... ma è necessario conoscere il range del campo da baseball.

A proposito, questo è diverso dal mio post su rapporti monetari, che sono linee guida su quanto dovresti spendere per cosa, quanto in risparmi hai bisogno e cose di quella natura. Quell'elenco prescrive i rapporti come X% su affitto/mutuo, questo post riguarda numeri più ampi che dovresti conoscere sulle tue finanze in modo da poter prendere decisioni informate.

Sommario

- Il tuo tasso di risparmio

- Il tuo patrimonio netto

- La tua aliquota fiscale marginale

- Scaglioni fiscali per il 2021

- Retribuzione mensile da portare a casa e spese fisse

- Il tuo punteggio di credito

Il tuo tasso di risparmio

Il tuo tasso di risparmio è quanto del tuo stipendio da portare a casa stai risparmiando. Questo può essere salvato su un normale vecchio conto di risparmio o per la tua pensione, ma è una misura di ciò che non spendi ogni mese.

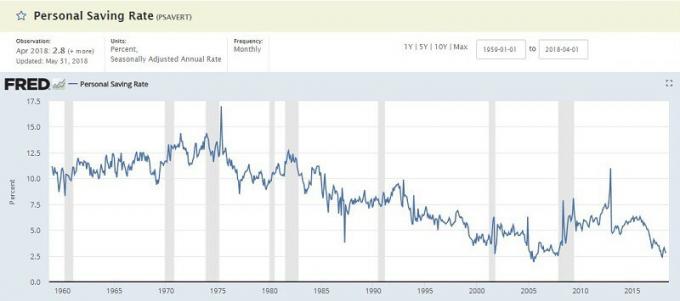

La Federal Research Bank di St. Louis mantiene un Cifra del tasso di risparmio personale ed è normalmente a una cifra bassa (gennaio 2018 era del 3,2%). È la percentuale del reddito personale disponibile (DPI), che è simile. Prende il tuo reddito e sottrae "spese personali" e "tasse personali" per arrivare ai tuoi risparmi, che vengono poi calcolati in percentuale.

Perché questo numero è importante? La chiave per la prosperità è spendere meno di quanto guadagni e poi investire tale importo in modo che possa funzionare per te. È importante sapere quanto stai risparmiando e lavorare per aumentarlo quando puoi.

Se vuoi confrontare la tua cifra con il PSAVERT ufficiale, prendi i tuoi risparmi e li dividi per il tuo reddito totale. Molti dei i migliori blogger di pensionamento anticipato puntare a tassi di risparmio nel 50%+. Più "è meglio.

Il tuo patrimonio netto

Il tuo patrimonio netto è semplicemente una misura delle tue attività meno le tue passività. Prendi tutto ciò che possiedi, sottrailo da tutto il debito che hai e avrai una bella cifra conosciuta come il tuo patrimonio netto.

Il patrimonio netto medio degli americani è sorprendentemente basso:

| Età del capofamiglia | Valore netto medio |

|---|---|

| Sotto i 35 anni: | $9,773 |

| dai 35 ai 44 anni: | $73,560 |

| dai 45 ai 54 anni: | $125,400 |

| dai 55 ai 64 anni: | $194,800 |

| dai 65 ai 69 anni: | $236,900 |

| dai 70 ai 74 anni: | $302,300 |

| 65+ anni: | $251,000 |

| 75+ anni: | $237,900 |

Perché questo numero è importante? È come il tuo peso. Il tuo peso è importante ma non è il più importante. Se inizi improvvisamente a perdere peso, senza una causa chiara, è un problema anche se sei più felice di pesare di meno. Lo stesso vale per il tuo patrimonio netto.

È una preziosa misura del progresso. Se stai cercando di aumentare la massa muscolare, probabilmente vedrai aumentare il tuo peso e aumentare anche la quantità di peso che sollevi. Se stai cercando di dimagrire, probabilmente vedrai diminuire il tuo peso. Ci sono un milione di cause sottostanti, ma il peso, come il patrimonio netto, è un utile barometro.

Ma non cadere nella trappola di fissarti troppo su questo numero. Può facilmente diventare un metrica della vanità.

La tua aliquota fiscale marginale

Le nostre tasse possono essere fonte di confusione, ma una cosa fondamentale da ricordare è che abbiamo un sistema progressivo di aliquote fiscali marginali. Non ti viene tassata la stessa percentuale su ogni dollaro di reddito.

Inizi con il scaglioni marginali per il 2018:

Scaglioni fiscali per il 2021

| Staffa fiscale | Separare | Deposito sposato congiuntamente | Capofamiglia |

|---|---|---|---|

| 10% | $0 – $9,950 | $0 – $19,900 | $0 – $14,200 |

| 12% | $9,951- $40,525 | $19,901 – $81,050 | $14,201 – $54,200 |

| 22% | $40,526 – $86,375 | $81,051 – $172,750 | $54,201 – $86,350 |

| 24% | $86,376 – $164,925 | $172,751 – $329,850 | $86,351 – $164,900 |

| 32% | $164,926- $209,425 | $329,851 – $418,850 | $164,901 – $209,400 |

| 35% | $209,426- $523,600 | $418,851 – $628,300 | $209,401 – $523,600 |

| 37% | $523,601+ | $628,301+ | $523,601+ |

Puoi semplicemente dare un'occhiata al reddito imponibile dell'anno scorso (riga 43 sul modulo 1040), adeguarti per eventuali modifiche importanti e fare riferimento al grafico per vedere la tua fascia d'imposta. Di solito è abbastanza buono. Se vuoi essere più preciso, continua a leggere.

Ma questo è reddito imponibile: non sei tassato su ogni dollaro che guadagni.

Riduci il tuo reddito imponibile di (questo non è un elenco esaustivo, solo quelli comuni):

- Le tue esenzioni per te e le persone a carico: $ 4.150 per persona a carico e te, ma ci sono interruzioni graduali

- La detrazione standard: $ 12.000 per singolo, $ 24.000 per MFJ (o le tue detrazioni dettagliate, se le riassumi)

- 401 (k) e contributi IRA tradizionali - fino a $ 18.500 all'anno per il 401 (k)

Prendi il tuo reddito, sottrai tutto e avrai il tuo reddito imponibile.

Boom!

Perché questo numero è importante? Quando conosci la tua aliquota fiscale marginale, puoi prendere decisioni più intelligenti in materia fiscale.

Se sai di essere nella fascia d'imposta del 25%, risparmi $ 25 in tasse su ogni $ 100 che contribuisci al tuo 401 (k). Quei $ 100 cresceranno esentasse fino a quando non inizierai a prendere esborsi, che saranno tassati alla tua aliquota fiscale in pensione. Questa è una conoscenza potente.

Retribuzione mensile da portare a casa e spese fisse

Ho messo insieme questi due anche se sono numeri separati perché sono correlati.

La tua paga mensile da portare a casa è quella che ricevi ogni mese sul tuo conto. È il tuo stipendio meno tutte le detrazioni, tasse e altre ritenute (che puoi influenzare da aggiornando il tuo modulo W-4). Se vieni pagato più frequentemente, aggiungi tutto insieme per ottenere la tua home page mensile.

Le tue spese fisse sono quei costi mensili che non cambiano. Il mutuo o l'affitto, la rata dell'auto, il prestito studentesco, le bollette del cavo e/o del telefono cellulare e altre fatture di questo tipo. Per quelle fatture annuali o semestrali, come l'assicurazione auto, puoi dividere il pagamento più grande per 12 per ottenere il fisso mensile.

Questi sono tutti numeri che potresti aver calcolato in precedenza quando hai calcolato il tasso di risparmio.

Perché questo numero è importante? Il tuo tasso di risparmio si basa sulla paga da portare a casa e sulla spesa mensile totale. Le spese fisse sono solo quelle a cui non puoi sottrarti senza una sanzione significativa. Ti dice quanto margine di manovra c'è nei tuoi budget.

Se hai una paga mensile da portare a casa di $ 3.000 al mese e spese fisse di $ 2.500, non sono molte entrate discrezionali per cose come cibo, intrattenimento, vestiti, ecc. Dovrai cercare di ridurre alcune di queste spese fisse (o fare soldi extra) o potresti trovarti nei guai se accade qualcosa di imprevisto.

Il tuo punteggio di credito

Il tuo punteggio di credito è quel fastidioso numero di tre cifre che indica ai potenziali finanziatori quanto sei rischioso di insolvenza.

Il punteggio viene calcolato in base ai rapporti di credito presso Experian, Transunion ed Equifax. Noi raccomandiamo rivedere il tuo rapporto di credito ogni anno perché ci sono spesso errori e può volerci molto tempo per risolverli. Non vuoi richiedere un prestito e scoprire che la tua segnalazione ha avuto problemi.

Puoi controllare il tuo punteggio abbastanza facilmente e gratuitamente. abbiamo compilato 13 posti in cui puoi ottenere il tuo punteggio di credito gratuitamente. Nessuno di loro richiederà una carta di credito, non ti iscrivi a un servizio che devi annullare e niente imbrogli.

Non è necessario conoscere il tuo punteggio di credito esatto, ma devi sapere approssimativamente di cosa si tratta.

Per un punteggio FICO, ci sono cinque intervalli:

- Eccezionale: 800+

- Molto buono: 740 – 799

- Buono: 670 – 739

- Fiera: 580 – 669

- Scarso: sotto 579

Perché questo numero è importante? Il tuo punteggio di credito viene utilizzato in molti posti. Sappiamo tutti che è importante per le decisioni di prestito, come ottenere una nuova carta di credito, un mutuo o un prestito auto; ma è anche importante ogni volta che hai un accordo finanziario che prevede pagamenti nel tempo. Se ricevi un nuovo telefono e accetti un contratto, quando inizi un lavoro, quando affitti un appartamento e altro ancora.

Vuoi che il tuo punteggio sia il più alto possibile, ma se sei nei livelli più alti, non stressarti troppo.

Questi sono i cinque numeri critici che devi sapere se vuoi avere successo!

Quali sono i tuoi?