Scommetto che ormai hai sentito parlare del pacchetto di stimolo. Si intitola "Coronavirus Aid, Relief and Economic Security Act" o CARES Act, ed è enorme: è un pacchetto di incentivi da 2 trilioni di dollari.

Il CARES Act offre sgravi per diversi settori tra cui i contribuenti, le imprese, i fornitori di assistenza sanitaria e l'industria aeronautica. La maggior parte delle misure di assistenza finanziaria per gli individui sono in Soccorso per i lavoratori colpiti dalla legge sul coronavirus sezione della legge CARES.

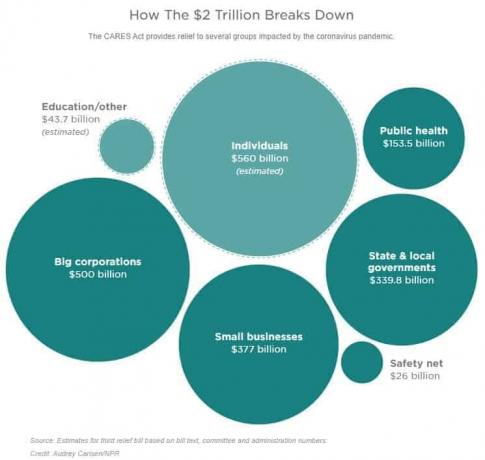

La parte che si applica più direttamente agli individui è più piccola, circa $ 560 miliardi, secondo NPR. Le grandi aziende ottengono 500 miliardi di dollari, le piccole imprese altri 377 miliardi di dollari, ecc.

Il pezzo che più ti colpisce è quella parte individuale, che separiamo in tre grandi sezioni:

- Controlli dello stimolo,

- Indennità di disoccupazione aumentate,

- e rilassate le regole di ritiro 401 (k).

Ci sono ulteriori vantaggi, di cui discutiamo, ma ritengo che questi siano i tre grandi. (per informazioni su cosa stanno facendo le aziende, dai un'occhiata al nostro

Pagina di aiuto finanziario per il coronavirus)Vediamo cosa è cambiato:

$ 1.200 Controllo dello stimolo

La caratteristica chiave della legge CARES per la maggior parte delle persone è una tantum sconto di recupero fino a $ 1.200 per adulto e $ 500 per bambino. Rimborsi simili sono stati emessi durante la Grande Recessione del 2008 e dopo gli attacchi terroristici dell'11 settembre 2001.

Il IRS inizierà a emettere lo sconto come "assegno di pagamento di stimolo" entro le prossime tre settimane, secondo il segretario al Tesoro Mnuchin. L'IRS utilizzerà i dati della dichiarazione dei redditi federale del 2019 per calcolare l'importo dell'assegno. Se non hai ancora presentato la domanda, utilizzerà i dati della tua dichiarazione dei redditi 2018. Se non hai presentato neanche una richiesta, puoi anche utilizzare il modulo SSA-1099 Social Security Benefit Statement o RRB-1099 Social Security Equivalent Benefit Statement.

La maggior parte dei contribuenti riceverà il rimborso tramite deposito diretto sullo stesso conto bancario dell'ultimo rimborso fiscale. Se le tue coordinate bancarie non sono in archivio, riceverai un assegno cartaceo. Entro 15 giorni dall'uscita dei pagamenti, l'IRS invierà anche una lettera che spiega come hanno pagato il rimborso. Se hai bisogno di aggiornare le informazioni, la lettera illustrerà come farlo.

Come gli sconti per la ripresa del 2001 e del 2008, non ci sono restrizioni alla spesa. Potresti usare i tuoi fondi per pagare le bollette essenziali, risparmiare per una giornata di pioggia o estinguere i debiti.

Requisiti di reddito

L'importo del tuo rimborso si basa sul tuo reddito lordo rettificato, stato della dichiarazione dei redditi e numero di persone a carico nella dichiarazione dei redditi federale.

Come funziona lo sconto di recupero 2020:

- I contribuenti singoli possono ottenere $ 1,200 e i rendimenti congiunti fino a $ 2,400

- Ogni contribuente riceve $ 500 per bambino senza limiti al numero di bambini

- L'eliminazione graduale del reddito parte da $ 75.000 per i resi individuali e da $ 150.000 per i resi congiunti

- Nessun requisito di reddito minimo

- Deve avere un numero di previdenza sociale

- È necessario presentare una dichiarazione dei redditi federale per l'anno fiscale 2019 (o 2018) o ottenere il modulo SSA-10999 o RRB-1099

Non esiste un reddito minimo richiesto, ma l'abbandono graduale del reddito interesserà le famiglie ad alto reddito.

L'importo del rimborso diminuisce di $ 5 per ogni $ 100 di reddito aggiuntivo per ogni stato di deposito.

I contribuenti single ricevono l'intero importo del rimborso con un reddito lordo rettificato inferiore a $ 75.000 e uno sconto parziale con redditi fino a $ 99.000.

Lo status di capofamiglia riceve il rimborso completo con un reddito fino a $ 112.500. Un rimborso parziale termina a $ 146.500 se hai un figlio.

I rendimenti congiunti per le coppie sposate iniziano a vedere l'abbandono graduale del reddito a $ 150.000 e terminano a $ 198.000.

Lo sconto di recupero è tassabile?

Lo sconto di recupero non è considerato reddito imponibile.

Lo sconto di recupero è un anticipo su a credito d'imposta creato per il 2020. Determinano l'importo che inviano utilizzando le vecchie informazioni, ma lo risolveranno una volta che conoscono il tuo reddito effettivo del 2020. Ciò significa che quando presenti la tua dichiarazione del 2020, l'IRS calcolerà nuovamente lo sconto che avresti dovuto ottenere e te ne darà di più se necessario.

Ad esempio, se hai aggiunto un figlio idoneo alla tua famiglia nel 2020, otterresti ulteriori $ 500 (soggetti a eliminazione graduale del reddito).

Se guadagni troppo nel 2020 e l'IRS determina che ti hanno pagato troppo oggi, c'è la possibilità che lo chiedano indietro, ma questo è considerato improbabile.

Assicurazione contro la disoccupazione

Ci sono diversi miglioramenti ai normali sussidi di disoccupazione. Sia i dipendenti tradizionali che i lavoratori autonomi possono beneficiare di maggiori benefici. (e sì, puoi ottenere l'indennità di disoccupazione e un assegno di stimolo)

Rinuncia al periodo di attesa di una settimana

Normalmente devi aspettare almeno una settimana dopo essere stato licenziato per richiedere l'assicurazione contro la disoccupazione. Tale periodo di attesa è temporaneamente revocato e puoi presentare immediatamente.

Vantaggi migliorati

Ci sono due diversi incentivi per l'assicurazione contro la disoccupazione temporanea:

- Ricevi vantaggi per altre 13 settimane — fino a 39 settimane

- Un ulteriore $ 600 a settimana in aggiunta al sussidio statale standard.

Questi sono disponibili dal 5 aprile 2020 al 31 luglio 2020. Il tuo stato dovrebbe applicare automaticamente i benefici se attualmente ricevi l'assicurazione contro la disoccupazione.

Ogni stato gestisce i propri programmi di indennità di disoccupazione. In genere ricevi benefici per un massimo di 26 settimane. Il sussidio settimanale medio dell'assicurazione contro la disoccupazione nazionale è di $ 385, ma è inferiore negli stati con un basso costo della vita.

Puoi ricevere quasi $ 1000 a settimana nell'ambito di questo programma grazie al beneficio federale aggiuntivo di $ 600 settimanali.

Questo sussidio settimanale aggiuntivo di $ 600 non influisce sul tuo stato per lo stato di reddito Medicaid o sui benefici CHIP.

Indennità di disoccupazione per lavoratori autonomi

Anche le piccole imprese e i liberi professionisti che hanno perso il lavoro a causa del nuovo coronavirus possono riscuotere l'indennità di disoccupazione nel 2020.

La Pandemic Unemployment Assistance (PUA) offre benefici ai lavoratori autonomi, agli appaltatori indipendenti e ai lavoratori del concerto che di solito non si qualificano per l'assicurazione contro la disoccupazione.

I lavoratori che non hanno abbastanza ore per qualificarsi per l'assicurazione contro la disoccupazione standard del loro stato possono anche beneficiare dei sussidi PUA.

Questo programma di assistenza offre un vantaggio settimanale di $ 600 per un massimo di 39 settimane. Puoi ricevere benefici fino al 31 dicembre 2020, che è più lungo degli attuali sussidi di disoccupazione.

Compensazione a breve termine

Il tuo datore di lavoro potrebbe tenerti sul libro paga ma pagarti un salario part-time. Durante questo periodo puoi ricevere l'indennità di disoccupazione parziale. Il Relief for Workers Affected by Coronavirus Act rimborserà le imprese che partecipano a questo programma.

Prelievi dal conto pensionistico

Normalmente, quando prelevi fondi da un IRA o 401 (k), dovevi pagare ulteriori penali se non si trattava di un prestito. Sono state apportate modifiche a queste regole purché si soddisfino determinate condizioni.

Nessuna penale di recesso anticipato del 10%

La maggior parte dei prelievi IRA e 401 (k) prima dei 59 anni e mezzo sono soggetti a un 10% penale per recesso anticipato. Alcune eccezioni qualificanti possono essere il pagamento dell'università o l'acquisto di una casa per la prima volta.

Fino a $ 100.000 in spese relative al nuovo coronavirus non rimborsate possono essere prelevati senza penali dai conti pensionistici idonei. Questa esenzione dalla commissione si applica ai prelievi idonei effettuati a partire dal 1 gennaio 2020.

Se stai tirando da un IRA tradizionale o 401 (k), devi comunque pagare l'imposta sul reddito sull'importo del prelievo. Puoi pagare l'imposta in tre anni. E' possibile eludere la tassa rimborsando l'importo del prelievo entro tre anni. I tuoi (ri) contributi non influiscono sui limiti di contribuzione annuale.

Gli individui si qualificano per questa esenzione dalla commissione se soddisfano una di queste condizioni:

- Al titolare del piano viene diagnosticato il COVID-19

- Un coniuge o un dipendente viene diagnosticato con COVID-19

- Conseguenze finanziarie negative come la perdita del lavoro, la quarantena, l'impossibilità di lavorare a causa dell'assistenza all'infanzia e altri eventi definiti dal Segretario del Tesoro degli Stati Uniti

Rinuncia temporanea alle distribuzioni minime richieste

Conti pensionistici fiscalmente differiti come un tradizionale IRA o un tradizionale 401 (k) hanno distribuzioni minime richieste (RMD) a partire dai 70 anni e mezzo. Oppure, 72 anni se compi 70 anni e mezzo nel 2020 o dopo. Il tuo primo RMD per il 2020 doveva avvenire entro il 1 aprile 2020.

Non è necessario effettuare alcun RMD durante l'anno solare 2020.

Pagamenti del prestito studentesco

Se hai prestiti studenteschi federali, hai ricevuto un po' di sollievo anche in questo campo.

Sospende il pagamento di prestiti e interessi

Pagamento degli interessi sulla maggior parte prestiti federali agli studenti si rinuncia a partire dal 13 marzo 2020 fino al 30 settembre 2020. Questa rinuncia agli interessi è stata annunciata prima dell'introduzione della legge CARES. Anche i pagamenti mensili sono in sospensione fino al 30 settembre 2020.

Gli interessi e le esenzioni dal pagamento si applicano automaticamente ai prestiti idonei. Qualsiasi pagamento effettuato fino al 30 settembre va direttamente al saldo del prestito. I pagamenti senza interessi possono essere un incentivo durante questo periodo.

Questi mesi senza pagamento si applicano anche a 120 pagamenti idonei per il Perdono del prestito di servizio pubblico (PSLF) programma. Dovrai comunque mantenere un impiego idoneo durante questo periodo.

I prestiti agli studenti privati, i prestiti Perkins tenuti dalla scuola e i prestiti FFEL detenuti da istituzioni private non si qualificano per questi benefici federali.

Pagamento del prestito studentesco del datore di lavoro esentasse

Alcuni datori di lavoro effettuano pagamenti mensili di prestiti studenteschi per i propri dipendenti. Questo vantaggio del datore di lavoro è tassabile per le persone fisiche in circostanze ordinarie. Fino a $ 5.250 di contributi del datore di lavoro i contributi fiscali sono esenti da imposte dalla data di approvazione della fattura (27 marzo 2020) fino al 1 gennaio 2021.

Benefici dell'assicurazione sanitaria

La legge CARES chiarisce alcune delle spese legate al coronavirus per i piani di assicurazione sanitaria pubblici e privati. La maggior parte dei benefici dello stimolo sanitario va direttamente alle forniture mediche come "Piano Marshall” per i sistemi sanitari.

Servizi di telemedicina

Puoi usare Conto di risparmio sanitario (HSA) fondi per pagare i servizi di telemedicina prima di raggiungere la franchigia del piano sanitario annuale.

Il tuo piano sanitario può anche rinunciare alla quota di partecipazione al pagamento per i servizi di telemedicina.

Test gratuito per il coronavirus

Un precedente round di stimolo ha offerto gratuitamente nuovi test diagnostici per coronavirus e COVID-19 per i piani sanitari non assicurati e sponsorizzati dal governo. La legge CARES rinuncia alla quota di partecipazione ai test diagnostici per piani di assicurazione sanitaria privata.

Alcuni piani privati rinunciano anche ai co-pagamenti per il relativo trattamento presso i fornitori della rete.

Vantaggi fiscali federali sul reddito

Alcuni degli altri vantaggi del pacchetto di incentivi possono essere utili quando si compilano le tasse.

Contributi di beneficenza

In precedenza, dovevi elencare le tue detrazioni se volevi detrarre i contributi di beneficenza. Per quest'anno, tutti i contribuenti possono richiedere una detrazione fiscale di $ 300 (sopra la linea) per donazioni di beneficenza. Se hai più di $ 300 e desideri richiederli, dovrai presentare un reso dettagliato.

Scadenze prorogate per la dichiarazione dei redditi

Se hai ancora bisogno di presenta la tua dichiarazione dei redditi federale 2019, hai tempo extra. La nuova scadenza per la presentazione della domanda è il 15 luglio 2020, anche se hai un debito fiscale. Il tuo stato può anche estendere la scadenza della dichiarazione dei redditi per riflettere l'estensione del deposito federale, ma devi ricontrollarlo. Ad esempio, il mio stato del Maryland ha esteso la scadenza per le dichiarazioni dei redditi individuali al 15 luglio, ma le dichiarazioni dei redditi relative alle imprese devono essere presentate il 1 giugno.

Le imposte stimate per il primo trimestre del 2020 sono ora dovute il 15 luglio 2020, anziché il 15 aprile.

Queste misure possono portare un po' di sollievo, sicuramente più di quanto era in atto prima della pandemia, quindi assicurati di utilizzare i benefici nel miglior modo possibile.

Inoltre, si parla già di ulteriori pacchetti di assistenza nel prossimo futuro, quindi tieni d'occhio quelli.