Joining komunitas berbagi biaya pengobatan Kristen, Media-Share, untuk sekitar $300/bulan telah menjadi langkah keuangan yang fantastis untuk keluarga saya. Sebelum bergabung dengan komunitas pembagian biaya perawatan kesehatan ini, saya membayar $1.100 per bulan untuk paket asuransi kesehatan dengan Humana!

Medi-Share bukan asuransi (juga bukan amal seperti yang akan Anda lihat). Tapi itu adalah alternatif yang bagus untuk beberapa orang. Dan bahkan tanpa mandat Obamacare, alternatif ini akan terus menjadi pilihan yang bagus untuk keluarga saya dan bisa juga untuk keluarga Anda.

Medi-Share bukan asuransi (juga bukan amal seperti yang akan Anda lihat). Tapi itu adalah alternatif yang bagus untuk beberapa orang. Dan bahkan tanpa mandat Obamacare, alternatif ini akan terus menjadi pilihan yang bagus untuk keluarga saya dan bisa juga untuk keluarga Anda.

Medi-Share adalah program berbagi perawatan kesehatan di mana orang Kristen berbagi sumber daya keuangan untuk membayar biaya pengobatan satu sama lain. Sejak 1993, lebih dari $875 juta telah dibagikan dan didiskon di antara anggota Medi-Share. Ini adalah model perawatan kesehatan yang terbukti alkitabiah – orang Kristen membantu orang Kristen.

Daftar isi:

Apa itu Medi-Share?

Bagaimana Medi-Share Bekerja?

Liputan Medi-Share

Keuntungan dari Medi-Share

Kekurangan Medi-Share

Berapa Medi-Share?

Cara Bergabung di Medi-Share

Apa itu Medi-Share?

Medi-Share adalah organisasi nirlaba, program pembagian biaya pengobatan bagi umat Kristen. Anggota berbagi biaya kesehatan satu sama lain.

Pada dasarnya, setiap bulan, kita semua menempatkan bagian bulanan kita (seperti premi) ke dalam satu pot besar (secara teknis akun serikat kredit,) dan mereka yang memiliki pengeluaran menggunakan uang itu untuk membayar tagihan mereka. Ini bukan Pertanggungan. Tetapi bagi sebagian orang, ini adalah pengganti yang ideal untuk asuransi kesehatan.

Baca terus untuk mempelajari lebih lanjut tentang caranya Media-Share bekerja, apa kelebihan dan kekurangannya, serta pengalaman pribadi saya sehingga Anda dapat mengetahui apa yang diharapkan jika Anda memutuskan untuk bergabung sendiri.

Lihat Medi-Share.

Bagaimana Medi-Share Bekerja?

Jika Anda tidak terbiasa dengan Medi-Share, berikut adalah dasar-dasar bagaimana pelayanan berbagi layanan kesehatan mereka bekerja.

Porsi Rumah Tangga Tahunan

Anggota memilih bagian rumah tangga tahunan (AHP), yang serupa dengan pengurangan tahunan. Ukuran porsi Anda menentukan berapa banyak Anda harus membayar sendiri untuk biaya pengobatan yang ditanggung sebelum pembagian kesehatan dimulai. Anda dapat memilih berapa banyak yang Anda mampu untuk AHP dan bagian bulanan.

Ukuran AHP yang Anda pilih akan menentukan bagian bulanan Anda. Untuk keluarga saya yang terdiri dari lima orang, kami memilih AHP $10.000, yang tinggi, tetapi itu berarti bagian bulanan yang lebih rendah (yang kami bayar $235 per bulan). Dalam keadaan darurat, kami dapat menangani keharusan membayar $10.000, dan kami menikmati penghematan yang diberikan oleh bagian bulanan yang lebih rendah. Jika keluarga Anda akan berjuang dengan AHP yang tinggi, Anda dapat memilih AHP yang lebih rendah tetapi kemudian akan membayar lebih dalam porsi bulanan.

Biaya Penyedia

Seperti asuransi tradisional, Anda masih akan membayar biaya penyedia (seperti pembayaran bersama) sebesar $35 untuk kunjungan dokter dan $135 untuk perawatan di ruang gawat darurat. Perawatan pasien rutin yang baik – seperti pemeriksaan fisik tahunan – dan perawatan gigi dan penglihatan tidak tercakup oleh Media-Share, jadi Anda harus siap dengan pengeluaran tersebut sepanjang tahun.

Organisasi Penyedia Pilihan (PPO)

Medi-Share bermitra dengan organisasi penyedia pilihan PHCS, dan anggota didorong untuk mencari perawatan dari penyedia di dalam jaringan PHCS–tetapi Anda bebas memilih perawatan di luar jaringan dokter. Namun, jika Anda melakukannya, penalti dapat diterapkan karena keluar dari jaringan.

Kunjungan Dokter

Ketika Anda membutuhkan perawatan medis, Anda akan menyerahkan Kartu Medi-Share dan membayar biaya penyedia Anda, dan penyedia akan menagih Medi-Share. Tagihan medis akan diproses dan didiskon, dan kemudian dokter Anda akan menagih Anda untuk jumlah utang Anda. Setelah jumlah yang Anda bayarkan memenuhi AHP Anda untuk tahun tersebut, tagihan medis Anda yang memenuhi syarat akan disetujui untuk dibagikan.

Insentif Kesehatan

Keluarga dapat mengambil hingga 20% dari jumlah bagian bulanan mereka dengan memenuhi syarat untuk insentif kesehatan. Untuk memenuhi syarat, semua anggota Medi-Share dewasa dalam rumah tangga harus memenuhi kriteria kesehatan tertentu, termasuk tekanan darah dan BMI serta berat badan/ukuran pinggang. Insentif kesehatan inilah yang telah membantu memacu saya untuk menurunkan berat badan selama beberapa tahun terakhir – dan itu mengembalikan uang ke kantong saya selain meningkatkan kesehatan saya!

Klik Di Sini untuk Bergabung dengan Medi-Share.

Liputan Medi-Share

Di bawah ini adalah uraian singkat tentang apa yang akan dan tidak akan ditanggung oleh Medi-share pada Oktober 2019.

Apa yang Dicakup Medi-Share

Berikut beberapa biaya pengobatan yang adalah memenuhi syarat untuk berbagi dengan Medi-share.

-

Kunjungan dokter

- Medi-share menawarkan akses telehealth gratis. Bicaralah dengan dokter virtual tanpa biaya sama sekali.

- Jika Anda perlu menemui dokter secara langsung, pilih dokter yang merupakan anggota PHCS, organisasi penyedia utama (PPO) pilihan Medi-Share. Anda akan membayar biaya penyedia $35 yang tidak diperhitungkan dalam AHP Anda. Dan Anda juga berhak mendapatkan diskon dalam jaringan.

- Kunjungan ruang gawat darurat: Anggota harus membayar biaya penyedia $200 yang tidak diperhitungkan dalam AHP Anda.

- Rawat Inap: Anggota harus membayar biaya penyedia sebesar $35 per kunjungan rumah sakit yang tidak diperhitungkan dalam AHP Anda.

- resep: Hingga 6 bulan obat resep yang disetujui FDA per perawatan yang memenuhi syarat

-

bersalin:

- Berbagi dibatasi hingga $125.000 untuk setiap acara kehamilan tunggal

- Agar memenuhi syarat, AHP Anda harus $3.000 atau lebih tinggi dan Anda harus berbagi dengan setia sejak bulan pembuahan hingga bulan melahirkan.

- Perawatan anak yang baik: Berbagi untuk perawatan anak yang baik secara rutin memenuhi syarat sampai anak mencapai usia enam tahun.

- Biaya adopsi: Untuk anggota yang memenuhi kriteria tertentu, hingga dua acara adopsi dapat dibagikan per rumah tangga.

- Bantuan senior: Lansia dengan Medicare Bagian A dan B dapat menikmati manfaat berbagi perawatan kesehatan dari tagihan medis yang tidak dibayar oleh Medicare, termasuk pembayaran bersama, pengurangan, rawat inap, dan kebutuhan mendesak di luar negeri peduli.

- Biaya disabilitas: Melalui mereka Manna program, Medi-Share mampu mengganti hingga 80% dari pendapatan yang hilang hingga satu tahun untuk Manna anggota.

- Biaya akhir: Biaya pemakaman hingga $5.000 memenuhi syarat untuk dibagikan

Apa yang Tidak Dicakup Medi-Share

Oke, jadi sekarang mari kita lihat beberapa pengeluaran yang bukan memenuhi syarat untuk berbagi dengan Medi-Share:

-

Gigi, penglihatan, dan pendengaran: Meskipun pengeluaran ini tidak memenuhi syarat untuk dibagikan, Medi-Share melakukan memberikan kartu tabungan anggota yang memberikan diskon eksklusif.

- Dental: Hemat 20% hingga 60% untuk sebagian besar prosedur gigi.

- Penglihatan: Hemat hingga 30% untuk pemeriksaan mata, kacamata, lensa kontak, dan operasi LASIK.

- Pendengaran: Hemat 30% hingga 60% untuk alat bantu dengar

- Perawatan rutin dan pencegahan: Termasuk fisik, imunisasi, vaksin, mammogram, studi laboratorium, dan kolonoskopi

- Perawatan kesuburan / infertilitas: Termasuk pengendalian kelahiran, tes infertilitas, dan sterilisasi

- Perawatan alternatif: Termasuk vitamin, akupunktur, dan perawatan eksperimental

- Penyuluhan: Termasuk konseling diet, konseling diabetes, konseling laktasi, atau konseling genetik

- Perawatan perilaku atau mental

- Prosedur kosmetik

- Obat tanpa resep

- Alat bantu Dengar

Biaya Medis yang Memenuhi Syarat untuk Pembagian Terbatas

Pengeluaran berikut memenuhi syarat untuk dibagikan dalam situasi tertentu, seperti ketika dipesan oleh a dokter bersertifikat, bila diperlukan secara medis, atau bila didukung oleh standar perawatan medis saat ini: peduli.

- Ambulans (atau layanan transportasi medis lainnya)

- Rehabilitasi jantung (hingga 36 sesi)

- Perawatan kiropraktik

- Peralatan Medis Tahan Lama (DME)

- Tes genetik

- Perawatan di rumah (terbatas hingga 60 hari kalender)

- Penerimaan non-rumah sakit

- Terapi wicara rawat jalan (hingga 10 kunjungan)

- Terapi fisik (hingga 20 kunjungan)

- prostesis

- Perawatan fisik atau primer evaluasi

- Studi sleep apnea

Keuntungan dari Medi-Share

Mari kita telusuri beberapa hal positif dari program berbagi ini.

Mari kita telusuri beberapa hal positif dari program berbagi ini.

Keluar dari Pasar Sama sekali

Sebelum Obamacare muncul, saya biasa membayar $300 sebulan untuk polis asuransi kesehatan yang dapat dikurangkan $10.000. Saya wiraswasta dan menghasilkan pendapatan yang solid. Namun, begitu undang-undang itu disahkan, premi bulanan saya melonjak hingga $1.100 per bulan!

Dengan masa depan asuransi kesehatan Amerika yang masih belum jelas, Anda mungkin merasa tidak nyaman dengan sistem yang sedang diutak-atik secara real-time dan Media-Share memungkinkan Anda untuk meninggalkan semua itu.

Anda Bisa Bergabung Kapan Saja

Betul sekali. Anda dapat mendaftar untuk Medi-Share dan bergabung kapan saja saat tahun ini. Dengan Obamacare, Anda dipaksa untuk bergabung dalam periode pendaftaran terbuka mereka, yang berlangsung dari 1 November hingga 15 Desember, kecuali jika Anda memiliki perubahan status (pindah, punya bayi, dll).

Anda mungkin melihat ulasan ini selama pendaftaran terbuka, tetapi pahami bahwa Anda dapat menggunakan Medishare kapan saja sepanjang tahun. Dan Anda tidak memerlukan salah satu pengecualian khusus untuk pindah.

Ini Jauh Lebih Murah

Dibandingkan dengan asuransi kesehatan yang tidak disubsidi di bawah Obamacare, Medi-Share adalah penghemat uang yang sangat besar.

Pergantian keluarga saya sendiri telah menunjukkan penghematan yang sangat signifikan. (Lihat di bawah untuk detailnya) Medi-Share terjangkau dibandingkan dengan asuransi kesehatan karena mereka dapat lebih membedakan siapa yang mereka layani.

Kekurangan Medi-Share

Namun, ada beberapa kelemahan Medi-Share juga:

Tidak Ada Kontribusi Rekening Tabungan Kesehatan (HSA)

Karena Medi-Share bukan asuransi, Anda tidak dapat memenuhi syarat untuk mendapatkan HSA. Seperti yang Anda ketahui, HSA mengharuskan Anda memiliki rencana asuransi kesehatan yang dapat dikurangkan. Ini adalah kekecewaan besar bagi saya. Saya sangat menikmati pengurangan pajak tahunan dari kontribusi ke HSA kami.

Media-Share bekerja sama dengan Kongres dalam rancangan undang-undang yang memungkinkan HSA digunakan dengan program berbagi. Saya menghubungi Perwakilan saya untuk memintanya mendukung ini. Jangan khawatir jika Anda sudah memiliki dana di HSA. Anda masih dapat menggunakannya untuk biaya pengobatan yang memenuhi syarat. Kami berencana untuk menggunakan milik kami untuk pengeluaran yang tidak ditanggung oleh paket Medi-Share khusus kami.

Tanpa Potongan Pajak

Premi asuransi kesehatan dapat dikurangkan dari pajak. Kontribusi Medi-Share tidak. Yang mengatakan, biaya pengobatan masih dapat dikurangkan, tunduk pada ambang batas berdasarkan persentase dari pendapatan kotor Anda yang disesuaikan. Punya bisnis dengan beberapa karyawan? Anda mungkin dapat mengurangi biaya penggantian mereka untuk Berbagi bulanan Medi-Share. Saya melakukan ini sendiri dengan menyiapkan QSEHRA. Baca lebih lanjut tentang itu di sini.

Penyedia Medis Mungkin Tidak Ingin Menagih Medi-Share

Ada beberapa kasus anekdotal dari dokter dan rumah sakit yang menolak menagih Medi-Share, dan sebaliknya, meminta pasien untuk membayar sendiri. Dalam beberapa kasus, ini mungkin berasal dari fakta bahwa jaringan PHCS yang digunakan Medi-Share bukanlah jaringan penyedia PHCS universal.

Anggota Medi-Share berkewajiban untuk hubungi PHCS secara langsung untuk mengonfirmasi bahwa penyedia yang ingin Anda lihat tercakup dalam sistem Medi-Share PHCS.

Konon, anekdot penyedia yang tidak mau menagih Medi-Share masih memiliki akhir yang bahagia. Khususnya, pengobatan kanker ibu ini dibayar di muka oleh Medi-Share dengan tarif bayar sendiri setelah penyedia awalnya menolak untuk menerima rencana tersebut. Kementerian kesehatan memastikan untuk datang untuknya.

Namun, menerima tagihan yang sangat besar dari penyedia dapat mengejutkan keluarga yang telah membayar porsi penuh mereka. Karena Anda ingin fokus untuk sembuh daripada keuangan, ini perlu diingat.

Bergabunglah dengan Medi-Share Hari Ini.

Pertimbangan lainnya

Penting untuk dipahami cara kerja Medi-Share. Ini bukan amal atau cara bagi orang Kristen untuk membantu yang membutuhkan. Persepuluhan saya kepada Gereja atau pemberian individu melalui badan amal tertentu adalah bagaimana saya mengurusnya.

Medi-Share hanya berbagi di antara orang percaya. Jadi untuk memiliki hak untuk berbagi, Anda harus menjadi orang percaya dan menjalani gaya hidup Kristen yang aktif.

1. Tidak ada pertanggungan untuk biaya pengobatan yang terkait dengan kegiatan yang tidak alkitabiah (yaitu tidak seperti Kristus)

Terluka dalam kecelakaan di mana Anda mengemudi dalam keadaan mabuk? Tidak ada liputan. Dapatkan PMS dari perselingkuhan di luar nikah? Tidak ada liputan. Ketika Anda bergabung dengan Medi-Share, Anda setuju untuk menjalani hidup Anda sesuai dengan prinsip-prinsip alkitabiah.

2. Anda harus memiliki iman Kristen dan menghadiri gereja secara teratur

Untuk berpartisipasi dalam program ini, Anda harus menandatangani formulir pengakuan iman Anda dan membagikan informasi Gereja Anda.

3. Pembatasan biaya bersalin

Mengharapkan? Jangan berharap untuk hanya melompat di Medi-Share enam bulan dan mendapatkan cakupan penuh. Anda dapat memiliki anak dalam rencana tersebut, tetapi untuk mendapatkan perlindungan penuh Anda harus berpartisipasi dalam rencana tersebut sebelum Anda hamil. Jika tidak, cakupan memiliki keterbatasan.

4. Pembatasan untuk kondisi yang sudah ada sebelumnya

Akal sehat menyatakan bahwa untuk membuat Medi-Share bekerja, Anda tidak bisa hanya membuat orang melompat ke program setelah mereka menemukan kebutuhan medis utama.

Tetapi anggota Medi-Share dapat menerima hingga $ 100.000 per tahun untuk kondisi yang sudah ada sebelumnya setelah mereka dengan setia berbagi setidaknya selama 36 bulan berturut-turut. Dan mereka dapat menerima hingga $500.000 per tahun setelah mereka berbagi selama 60 bulan berturut-turut.

Hemat Cakupan Kesehatan dengan Medi-Share.

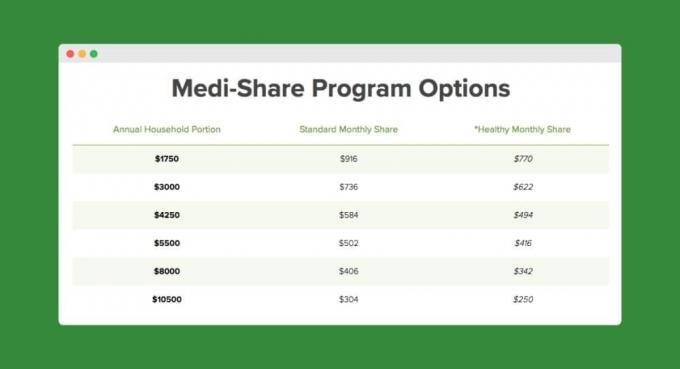

Berapa Medi-Share?

Saya berusia awal 40-an dengan seorang istri dan tiga anak. Sebagai sebuah keluarga, kami membayar ~$300 per bulan dan memiliki Bagian Rumah Tangga Tahunan $10.500 (mis. Medishare kami "dikurangi").

Untuk pengurangan yang lebih rendah, seperti $3.000, maka pembayaran bulanan Anda adalah $736. Berikut grafiknya berdasarkan usia saya dan jumlah orang dalam rencana:

Kami biasa membayar $1.100 sebulan dengan Humana. Jadi hanya dalam tujuh bulan pertama bersama Media-Share, kami telah menghemat $4.388! Begini caranya:

- Dengan Obamacare, kami akan membayar premi minimal $7,700 ($1,100 x 7 bulan).

- Dengan Medi-Share, kami telah membayar premi $1,960 ($280 x 7 bulan).

- Copays kira-kira sama di bawah kedua paket.

- Dengan Medi-Share kami telah membayar sekitar $70 masing-masing untuk lima kunjungan sakit untuk anak-anak, dan $475 masing-masing untuk dua kunjungan sehat (enam bulan dan sembilan bulan) untuk putra kami. Ini berjumlah sekitar $1,352,83. Kunjungan sumur itu mengejutkan, tetapi tetap tidak mengejutkan seperti premi Obamacare.

Berikut adalah tangkapan layar dari penggunaan yang dapat dikurangkan (porsi rumah tangga tahunan) pada tahun pertama kami dengan Medi-Share:

Klik di sini untuk memulai Medi-Share.

Jadi Apakah Medi-Share untuk Anda?

Ada banyak hal yang dipertaruhkan dalam hal kebutuhan medis keluarga Anda. Luangkan banyak waktu untuk mengevaluasi semua pro dan kontra dari program ini dan jangan lupa untuk mempertimbangkan rencana jangka panjang Anda. Apakah Anda memiliki lebih banyak anak? Apakah Anda akan segera menikah? Apakah Anda akan pensiun dan memenuhi syarat untuk Medicare? Semua hal ini dan lebih banyak lagi membuat perbedaan.

Medi-Share masuk akal untuk keluarga saya karena:

- Kami adalah orang Kristen wiraswasta dan tidak keberatan diwajibkan untuk pembatasan cakupan yang terkait dengan gaya hidup.

- Penghasilan kami kemungkinan akan mengecualikan kami dari subsidi di pasar asuransi kesehatan Obamacare. Medi-Share memberi kita penghematan uang yang cukup besar.

- Kami tidak memiliki kondisi yang sudah ada sebelumnya dan kami tidak berencana untuk memiliki anak lagi (yaitu kami tidak memiliki kebutuhan perawatan bersalin).

Cara Bergabung di Medi-Share

Butuh beberapa saat untuk melalui proses aplikasi jadi biarkan diri Anda banyak waktu. Berikut adalah langkah-langkah utamanya:

- Klik tautan di bawah yang akan membawa Anda ke aplikasi.

- Berlaku.

- Lengkapi formulir medis dan kesaksian iman.

- Lengkapi surat kuasa untuk rekening saham (dibentuk dengan serikat kredit).

- Lakukan pembayaran saham pertama Anda.

Klik di sini untuk mendaftar ke Medi-Share.

Intinya di Medi-Share

Meskipun Medi-Share bukan asuransi, itu bisa menjadi cara yang bagus untuk menghemat biaya perawatan kesehatan tahun ini. Jika Anda memenuhi syarat untuk asuransi kesehatan bersubsidi, pembayaran bulanan Anda mungkin sudah terjangkau. Tetapi jika Anda telah membayar asuransi kesehatan yang tidak disubsidi, Medi-Share dapat menyelamatkan Anda ton Uang.

Apakah Anda anggota Medi-Share? Jika demikian, silakan bagikan pengalaman Anda di komentar!

Terus Membaca:

19 Cara Mudah Menghemat Uang di Polis Asuransi Kendaraan Anda

16 Tips Menghemat Uang untuk Pengeluaran Bisnis Anda Tanpa Bekerja Lebih Keras

Woo hoo! 6 Hal Cepat Yang Harus Dilakukan Saat Anda Melunasi Mobil Anda [Checklist]

Daftar Lengkap Berita & Referensi COVID-19 Kami untuk Pengusaha

Philip Taylor, alias "PT", adalah seorang CPA, blogger, podcaster, suami, dan ayah dari tiga anak. PT juga merupakan pendiri dan CEO konferensi dan pameran dagang industri keuangan pribadi, FinCon.

Dia menciptakan Uang Paruh Waktu® pada tahun 2007 untuk membagikan nasihatnya tentang uang, meminta pertanggungjawaban dirinya sendiri (sementara melunasi hutang lebih dari $75k), dan untuk bertemu dengan orang lain yang bersemangat untuk bergerak menuju keuangan kemerdekaan.