Psikologi adalah salah satu mata pelajaran favorit saya di sekolah. Rasanya seperti mendapatkan instruksi manual tentang bagaimana orang bekerja. Lembar contekan, jika Anda mau.

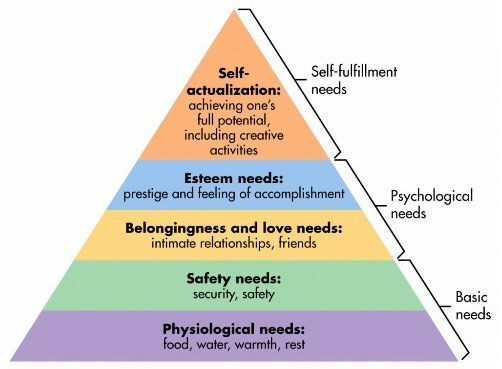

Salah satu "teori" favorit saya dalam psikologi adalah Hirarki Kebutuhan Abraham Maslow. Ini dia:

Ini adalah teori motivasi manusia. Kami bertujuan untuk memenuhi kebutuhan di bawah sebelum bekerja dengan cara kami. Kebutuhan akan gengsi tidak ada ketika kita tidak memiliki makanan atau air. Keamanan pribadi kita kurang menjadi perhatian jika kita tidak memiliki makanan dan air. Setelah Anda memiliki tingkat pertama, Anda mulai bertanya-tanya tentang yang kedua. (levelnya tidak dipotong dan kering ini tetapi idenya masih berguna)

Hirarki Kebutuhan Maslow adalah kerangka kerja yang dapat membantu Anda memahami bagaimana Anda membelanjakan uang dan hidup Anda.

Bagaimana cara menggunakan hierarki kebutuhan

Hirarki dapat membantu menjelaskan motivasi di balik mengapa orang berperilaku dengan cara tertentu.

Inilah cara Anda dapat menggunakan hierarki untuk memandu Anda dan membantu Anda membuat keputusan yang lebih baik —

Setiap orang berjuang untuk pemenuhan setiap tingkat hierarki kebutuhan mereka. Yang lebih rendah memiliki prioritas yang lebih tinggi, tetapi pada intinya kami berusaha untuk memenuhi semuanya.

Sebelum Anda berkomitmen untuk dolar berikutnya, pikirkan tentang kebutuhan yang dipenuhinya. Apakah Anda ingin memenuhi kebutuhan yang lebih tinggi dengan biaya yang lebih rendah? Apakah ada alternatif yang mungkin lebih murah atau memenuhi kebutuhan spesifik itu dengan lebih baik? Apakah itu bahkan memenuhi kebutuhan yang Anda pikirkan?

Mari kita ambil contoh yang sangat sederhana – dompet hanyalah sebuah tas. Secara fungsional, itu memegang barang-barang.

Pada kenyataannya - ia melakukan lebih banyak lagi.

Anda dapat membeli $20 dari Target atau $150 dari Coach atau $15,000 dari Louis Vuitton.

Mengapa beberapa orang membeli versi $15.000? Karena itu membuat mereka merasa baik. Ini memberi mereka prestise dan itu adalah buah dari kerja keras mereka.

Ada orang yang bisa membeli tas seharga $15.000 tapi malah membeli yang $20. Bukan karena murah tapi karena mereka tidak mengasosiasikan gengsi dengan tas tangan. Mereka tidak mendapatkan nilai $15.000 dari kantong. Itu tidak membuat mereka merasa $15.000 baik.

Orang-orang yang menghabiskan uang sebanyak itu juga punya alasan. Mungkin mereka membeli tas tersebut agar terlihat lebih menarik saat mereka mencari teman dan hubungan intim. Mungkin mereka melakukannya karena mereka merasa pantas mendapatkannya – jadi ini adalah hadiah untuk perilaku masa lalu. Apa pun masalahnya, itu bukan "bodoh". Itu hanya apa adanya.

Ini berlaku untuk semuanya – mobil, rumah, pakaian, perhiasan, … daftar ini tidak pernah berakhir.

NS Arahan Utama Keuangan Pribadi adalah bahwa Anda harus “Hindari melakukan dana di masa depan untuk kewajiban pengeluaran; mengikat mereka untuk menyimpan kewajiban.” Sebelum Anda memasukkan dana Anda, pertimbangkan tujuannya dan apakah Anda akan lebih baik melakukan perdagangan.

Jika tas tangan tidak relevan, bagaimana dengan tempat berlindung?

Sebuah rumah adalah contoh utama bagaimana memahami hierarki sangat penting dan bagaimana hal itu bersinggungan dengan Arahan Utama Keuangan Pribadi.

Sebuah rumah menyentuh setiap lapisan hierarki kebutuhan:

- Kebutuhan fisiologis: Yang paling jelas, rumah memberikan kehangatan fisik dan istirahat.

- Kebutuhan keamanan: Rumah Anda adalah tempat perlindungan Anda, tempat di mana Anda dapat mengunci pintu – Anda merasa aman dan terlindungi.

- Kebutuhan akan rasa memiliki dan cinta: Ketika Anda meletakkan akar, jauh lebih mudah untuk membangun hubungan yang langgeng.

- Kebutuhan harga diri: Pemilik rumah dipandang memiliki prestise lebih dari penyewa. Memiliki rumah Anda adalah lencana kehormatan. Rumah yang lebih bagus lebih baik daripada rumah yang kurang bagus.

-

Kebutuhan aktualisasi diri: Sebuah rumah mungkin tidak memenuhi kebutuhan ini tetapi memungkinkan Anda untuk mengejarnya, mungkin memberi Anda tempat di dalam rumah yang dapat Anda kreasikan –

bengkel, studio, semacam itu.

Rumah, seperti banyak hal, memiliki versi mewah. Kamu bisa beli rumah kecil atau Anda dapat membeli McMansion besar-besaran. Atau Anda bisa membeli pondok di hutan. Mereka memenuhi masing-masing level dengan tingkat yang berbeda-beda tetapi dapat memiliki biaya yang sangat berbeda.

Warren Buffett telah tinggal di rumah yang sama sejak tahun 1958. Ini adalah rumah yang bagus di Omaha, NE yang dia beli seharga $31.500. Ini memiliki lima kamar tidur dan 2,5 kamar mandi. Dia bernilai ~73,5 miliar dolar. Dia bisa dengan mudah membeli banyak banyak rumah mewah BANYAK di mana saja dia inginkan dan bahkan tidak menyadarinya. Tapi dia tidak melakukannya dan ada alasan bagus.

Dia baik-baik saja dengan tas tangan Coach yang setara, dia tidak membutuhkan tas Louis Vuitton karena dia tidak membutuhkan (atau peduli) gengsi yang terkait dengannya. Dia sudah memilikinya di tempat lain dalam hidupnya.

Ketika Anda pergi untuk membeli rumah Anda, apakah Anda membeli rumah sebanyak itu karena Anda membutuhkan banyak ruang atau apakah Anda mencoba untuk memenuhi kebutuhan lain? Apakah Anda berkomitmen pada pembayaran 15/30 tahun untuk mendapatkan sesuatu yang bisa Anda dapatkan dalam tas tangan seharga $1.000? 🙂

Bagaimana utang membalik hierarki secara terbalik

Di mana hal-hal menjadi buruk adalah ketika Anda memperkenalkan kredit dan utang.

Jika Anda ingin membeli tas tangan seharga $15.000 dan tidak perlu berhutang kartu kredit untuk membelinya, tentu saja. Tidak ada salahnya membeli secara tunai untuk memenuhi kebutuhan gengsi Anda. Siapa pun yang mengatakan sebaliknya hanya menandakan bahwa mereka tidak peduli dengan tas tangan, tidak lebih.

Jika Anda meletakkannya di kartu kredit, saat itulah masalahnya. Masalah besar.

Hutang memungkinkan Anda untuk meminjam uang dari diri Anda di masa depan dengan harga diskon. Dengan diskon, saya tidak bermaksud Anda mendapatkannya dengan murah, maksud saya Anda mendapatkan kurang dari 100% pendapatan masa depan Anda tetapi Anda mendapatkannya hari ini, bukan saat Anda akan mendapatkannya. Ketika Anda memasukkan sesuatu ke kartu kredit Anda, untuk semua tujuan praktis, tingkat bunga Anda adalah tingkat diskonto.

Dengan utang, orang sekarang dapat “membelanjakan di luar kemampuan mereka.” Ini bagus ketika Anda ingin melakukan investasi pada diri sendiri dan sistem Anda. Hipotek memberi Anda akses ke situasi kehidupan yang lebih dapat diprediksi. Pinjaman mobil memberi Anda akses ke mobil. Pinjaman pelajar memberi Anda akses ke pendidikan tinggi dan pengembangan keterampilan.

Tapi utang menimbulkan lebih banyak masalah. Utang dapat digunakan untuk "kebutuhan" semudah mereka dapat digunakan untuk investasi.

Orang sering hidup di luar kebutuhan mereka karena mereka ingin memuaskan salah satu kebutuhan mereka yang lebih tinggi. Mesin kehidupan finansial mereka, kemampuan mereka untuk menghasilkan, tidak meningkat tetapi mereka telah meminjam diri mereka sendiri di masa depan. Motivasinya jelas – lihat saja Hirarki Maslow.

Utang berbahaya bila Anda menggunakannya untuk memenuhi kebutuhan yang lebih tinggi karena utang sangat mahal. Jika kemampuan penghasilan Anda tidak juga meningkat, memperkenalkan utang berarti Anda berada di treadmill kehidupan yang sama... itu hanya berjalan lebih cepat sekarang. Ketika Anda menggunakannya untuk investasi dalam potensi penghasilan Anda, seperti pendidikan, Anda mempercepat pendapatan masa depan tetapi Anda juga meningkatkan potensi penghasilan Anda hari ini.

Ketika Anda menghabiskan uang, pertanyaan yang harus Anda tanyakan pada diri sendiri adalah – kebutuhan apa yang saya puaskan?

Ini uangmu, belanjakan sesukamu

Sebelum Anda berpikir ini adalah "pembelanjaan hanya untuk fungsi!" posting - tidak.

Ambil contoh saya – saya sangat menikmati liburan. Saya menikmati mengunjungi tempat-tempat baru, mendapatkan pengalaman baru, dan menjalani kehidupan yang bukan milik saya jika hanya untuk waktu yang singkat. (hal tempat baru adalah mengapa timeshare bukan untukku)

Secara fungsional, liburan sulit dipertahankan secara finansial karena tidak menciptakan sesuatu yang nyata. Mereka menciptakan kenangan (kenangan menghargai!) tapi itu tidak seperti tas. Mereka tidak melakukan apa-apa... tapi aku tetap mencintai mereka.

Ini adalah uang Anda dan Anda dapat membelanjakannya sesuka Anda. Beberapa orang menghabiskan lebih banyak untuk makanan. Beberapa orang menghabiskan lebih banyak untuk keamanan. Beberapa orang menghabiskan lebih banyak untuk hubungan, prestise, apa pun!

Anda menghasilkan uang itu dan Anda tidak memerlukan izin orang lain.

Anda membutuhkan izin dari diri Anda di masa depan.

Anda harus jujur pada diri sendiri tentang motivasi yang sebenarnya. Perusahaan menghabiskan miliaran tahun untuk beriklan untuk memenuhi kebutuhan ini, mendidik diri sendiri sehingga Anda dapat membela diri secara memadai. Jika Anda jujur pada diri sendiri, belanjakan tanpa rasa bersalah. Anda mendapatkannya.