Úgy tűnik, az elmúlt néhány évben minden hónapban új címszó jelent meg arról, hogy mennyire túlértékelt a piac. De hogyan döntik el az emberek, hogy mi a túlértékelt és mi alulértékelt?

Az elemzők különféle mutatókat követnek. Ezek a mutatók a alapok tőzsdék vagy a tágabb értelemben vett gazdaság. Az elemzők jobban szeretnének válaszolni a gyakran feltett kérdésre: Csúcson vagy mélyponton vagyunk?

A kockázatkezelés érdekében a befektetők megvizsgálhatják e mutatók egyikét vagy keverékét, és saját magukhoz juthatnak következtetéseket arról, hogy mit kezdjenek portfóliójukkal az eszközallokáció, a készpénz és sok más tekintetében egyéb változók. Hasonlóképpen, a befektetők ezeket a mutatókat felhasználhatják saját meggyőződésük megerősítésére, és megtalálhatják a legjobb időt új pozíciók nyitására vagy némi nyereség könyvelésére.

Megmondják ezek a mutatók, hogy mikor pukkan ki egy buborék, vagy mikor van folyamatban egy hatalmas bikafutás? Valószínűleg nem. Amit tehetnek, az az, hogy jobb képet adnak a befektetőknek a valószínűségekről, ami jobb döntéshozatalhoz vezet.

A Rövid változat

- Azok a befektetők, akik tudni szeretnék, hogy a piac alul- vagy túlértékelt-e, néhány kulcsfontosságú mérőszám segítségével felmérhetik, hol tart a piac.

- A legfontosabb mérőszámok a P/E, a Buffet-indikátor, a Tobin-féle Q, a fedezeti adósság és a fordított hozamgörbe.

- Ne feledje, hogy minden mutatónak megvannak a maga árnyoldalai, és egyetlen mutató sem tudja megjósolni a következő tőzsdei visszaesést.

5 módszer annak megállapítására, hogy a tőzsde alul- vagy túlértékelt-e

1. P/E és Shiller P/E

Az első mutató – a vállalat leggyakrabban idézett mutatója – a P/E arány. Ez egyszerűen a részvényárfolyam és a vállalat nyereségének aránya. A logika az, hogy egy részvény prémiummal jár, mint a vállalkozás 12 hónapos időszak alatt elért nettó bevétele. Hogy mekkora prémium az, ami igazán felméri, mennyire túl- vagy alulértékelt egy vállalat. A gyorsan növekvő vállalatok általában magasabb P/E-mutatót mutatnak, mivel a befektetők magasabb jövőbeni bevételekre tippelnek, és hajlandóak fizetni érte.

Amikor a P/E-mutatót piaci értékelési eszközként kell használni, akkor a hosszú távú átlagos P/E-t kell nézni. Hasonlítsd össze a jelenlegi helyzettel. Természetesen ez a hosszú távú átlag sok medvepiacot tartalmaz. Tehát amikor a bikapiac közepén vagyunk, magasabb számokra számítunk. Ám ha az átlagos P/E ráta magasabb, mint valaha, a piac valószínűleg túlértékelt lesz. Referenciaként a jelenlegi Az S&P 500 mutatója 34,5-ön áll. Ez pedig arra utal, hogy a piac túlértékelt.

Az egyik érv a rendszer használata ellen az, hogy a bevételek jelentősen eltérnek az üzleti ciklus során. Ezek a ciklusok általában hét és 10 év között tartanak. Ez azt jelenti, hogy a jelenlegi és az átlagos P/E mutató összehasonlítása félrevezető lehet, attól függően, hogy hol tartunk az üzleti ciklusban. A probléma elsimítására Robert Shiller díjnyertes közgazdász kidolgozta a ciklikusan kiigazított P/E-mutatót (CAPE) vagy a Shiller-P/E-mutatót.

A Schiller P/E ráta úgy simítja ki a volatilitást, hogy az elmúlt 10 év kereseteinek átlagát veszi és az inflációhoz igazítja. Ez csökkenti az inflációs hatásokat, amelyek torzíthatják a bevételi adatokat. Ezzel a mutatóval az a cél, hogy pontosabb, történelmi adatokkal összehasonlítható számot kapjunk.

Kritikák

Ne feledje, hogy bár ez a két leginkább követett mutató a piacokon, vannak hiányosságaik. Például, kamatok átlagosan csak csökkentek az 1980-as évek óta. Amikor az emberek nem tudnak pénzt keresni megtakarításaikon, több pénzt fektetnek részvényekbe, ami természetesen megemeli az árakat. Ez pedig megemelkedett P/E arányt jelent. Tehát bár a mai P/E ráta magasnak tűnik, ezt az alacsonyabb kamatlábak kontextusában kell venni.

Tudjon meg többet: P/E arány alapozó

2. A büfé mutatója

Egy másik széles körben követett mérőszám a Warren Buffet által létrehozott Buffett-mutató. Azt javasolja, hogy a befektetők ezt a mutatót használják a piac általános állapotának jobb felmérésére.

Ez a mutató elosztja a teljes tőzsdei értékelést az ország bruttó hazai termékével (GDP). Ez hozzávetőleges becslést ad a piaci értékelések állapotáról. Az elmélet szerint a piaci értékeléseknek követniük kell a GDP-t. Tekintsd úgy, hogy a tőzsde követi a reálgazdaságot.

Természetesen, mivel a piacok előretekintenek, az árak általában a GDP felett lesznek. Azonban a 2008-as durva bear piacokon ez az arány 100% alá süllyed. (100%-on a teljes piaci értékelés megegyezik a GDP-vel.) Ezek az esések azt jelzik, hogy a részvénypiac gyorsan alulértékeltté vált.

A befektetők megkereshetik ezt a mutatót, vagy maguk is kiszámíthatják. A legtöbben a Wilshire 5000 Total Market Indexet használják a teljes tőzsdei kapitalizáció próbájaként. Ez az index több részvényt tartalmaz, mint bármely más index, és kiváló minőségű adatokat tartalmaz arról, hogy mit követnek nyomon.

Az írás pillanatában a Buffett-mutató 178%-on áll. Korábban 200% felett volt a csúcson. A mutató valójában 2013 óta folyamatosan felfelé halad, amikor is a mutató átlépte a 100%-os küszöböt.

Kritikák

A Buffett-mutatóval kapcsolatos gyakori kritikák hasonlóak a P/E-mutatóhoz. A mutató figyelmen kívül hagyja a jelenlegi rendkívül alacsony kamatlábakat és az elmúlt évtizedben a mennyiségi lazítás (QE) politikáját.

A kritika mindkét irányban működik. Az 1970-es és '80-as években a szokásosnál magasabb kamatlábak időszakában a Buffett-mutató több mint felére, 100% közeléből 50% alá esett. Ez azért van, mert kötvények abban az időszakban sok szempontból vonzóbb befektetésnek számítottak, mint a részvények.

3. Tobin Q

Egy kevésbé ismert mérőszám, amely összehasonlítható a Buffett-mutatóval, a Tobin-féle Q. Ez a mutató az üzleti élet és a tágabb értelemben vett gazdaság arányát is vizsgálja. A Nobel-díjas James Tobin készítette ezt a mutatót.

A feltevés pedig egyszerű: a tőzsde együttes piaci értékelésének nagyjából meg kell egyeznie a pótlási költségekkel. Csereköltség az az összeg, amelyet egy vállalkozásnak fizetnie kellene az összes eszköz cseréjéért. Ez az arány a részvényárfolyam és a vállalat eszközeinek értéke közötti összefüggést vizsgálja.

Bár ez egyértelmű, ha egy egyes vállalatot nézünk, ezt a tőzsde egészére is alkalmazhatjuk, ha ismét a Wilshire Indexre támaszkodunk, és a A Federal Reserve statisztikái a vállalati mérlegekről. A Fed statisztikái hozzávetőleges iránymutatást adnak a befektetőknek az amerikai vállalati eszközök értékére vonatkozóan. Ha a Wilshire-index piaci kapitalizációját elosztjuk a vállalatok eszközértékével, akkor a teljes piacra Tobin-féle Q-mutatót kapunk.

Az arány leolvasása egyszerű. Az egy alatti szám azt jelenti, hogy a piac alulértékelt. Az egynél magasabb szám a túlértékelt piacra mutat. Az egy arány pedig azt jelenti, hogy a piacot tisztességesen értékelik; a piaci ára megegyezik a mögöttes eszközökkel.

Kritikák

Ennek a mérőszámnak természetesen vannak hátrányai. Például a legtöbb vállalkozás – sőt maga a piac – a mögöttes eszközökhöz képest feláron kereskedik, mivel a piac azt is vizsgálja, hogy a vállalat mekkora bevételt tud elérni eszközei felhasználásával.

Ez azt jelenti, hogy az egy feletti számot nehezebb lehet megkülönböztetni. Ha azonban a piac egy alatt van, az egyértelműen az alulértékeltség jele lenne.

Egy másik különös aggodalomra ad okot, hogy az arány az eszközökre összpontosít. Amint azt mindannyian tudjuk, a legnagyobb vállalkozások manapság nem nagy vagyonnal rendelkező ipari óriások, hanem szoftvercégek, amelyek eszközei immateriálisabbak, és így nehezebb pontosan értékelni.

4. A fordított hozamgörbe

Egy másik széles körben követett mutató az államkötvények hozamgörbéjén alapul. Ez önmagában nem fogja megmondani, hogy egy tőzsde alul- vagy túlértékelt-e. De meg tudja mondani, ha recesszió közeleg. Általános szabály, hogy a recesszió sokkal nagyobb valószínűséggel következik be hosszan tartó túlértékelés után.

Ez a recesszió mutatója a fordított hozamgörbe. A fordított hozamgörbék ritkák, mert dacolnak a hagyományos pénzügyi logikával. Fordított hozamgörbe akkor fordul elő, ha egy hosszabb lejáratú kötvény hozama a rövid lejáratú kötvények hozama alá csökken.

Normál időkben a kötvényhozamok emelkednek a hosszabb lejáratú kötvényeknél. Az inverzió akkor következik be, amikor a piaci szereplők tömegesen adják el rövid lejáratú kötvényeiket, és hosszabb lejáratú kötvényeket halmoznak fel. A hozamok fordítottan korrelálnak a kötvényárakkal. Tehát ahogy a hosszú lejáratú kötvények árfolyama emelkedik, a hozamuk csökken.

Miért történne ez? Általában, ha a befektetők attól tartanak, hogy gazdasági válság van kialakulóban, hosszú lejáratú kötvényeket halmoznak fel. Hogy készpénzhez jussanak, eladják részvényeiket vagy rövid lejáratú kötvényeiket.

Két okból vásárolnak hosszú lejáratú kötvényeket. Először is, a hosszú lejáratú kötvények nem csak megőrzik értéküket a gazdasági visszaesések idején, hanem felértékelődnek, ahogy az emberek egyre többet vásárolnak belőlük. Másodszor pedig, ha gazdasági visszaesés kezdődik, a Federal Reserve hagyományosan csökkenti a kamatlábakat. Ez az alacsonyabb kamatláb sokkal inkább előnyös a hosszú lejáratú kötvényeknek, mint a rövidebb lejáratú kötvényeknek.

Ahogy fentebb említettük, ezt a mutatót nem lehet bármelyik nap kinyitni és mérni. Ez azonban felkészítheti a befektetőket az esetleges turbulenciákra. És ez jelzi a lehetséges csúcsokat. Referenciaként a fordított hozamgörbe előre jelezte a utolsó hét recesszió!

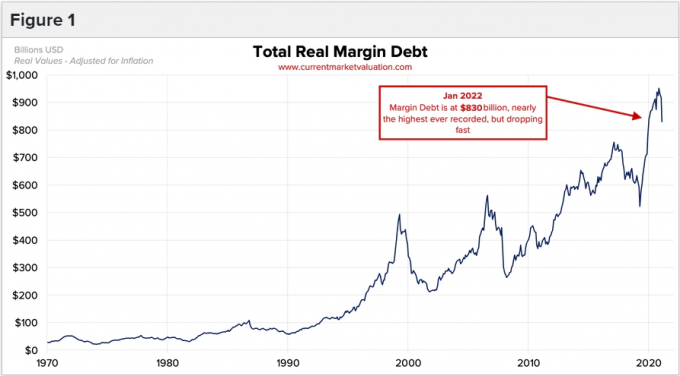

5. A fedezeti adósság

Utolsó mutatónk a tőzsdei fedezeti adósság szintjét vizsgálja. Ez a mutató a befektetői pszichológiát vizsgálja, amely sokkal gyakoribb a csúcsokon, mint a mélypontokon.

A befektetők pénzt vesznek fel árrés több részvény vásárlása érdekében. A brókerek alapvetően kölcsönt kínálnak a befektetőknek, hogy potenciálisan növeljék hozamukat. De az ilyen kölcsönök a veszteségeiket is felnagyítják a piaci visszaesés során.

A fedezeti adósság hasznos, mert ahogy a bikapiacok elérik az eufória szakaszát, és a részvényárak gyorsabban kezdenek emelkedni, és gyorsabban a befektetők úgy érzik, mintha lemaradtak volna a hajóról (más néven „félelem a kihagyástól”, vagy FOMO). A befektetők annak érdekében, hogy felzárkózzanak a trendhez, vagy mert úgy gondolják, hogy a piac tovább fog emelkedni, a befektetők sokkal liberálisabban veszik igénybe a tőkeáttételt, mint a normál időkben.

Ez a tőkeáttételes részvényvásárlás természetesen a részvényárfolyamok további emelkedését okozza, és még több befektetőt szív el a FOMO érzéseivel. Ez a ciklus, amelyet többször is láthattunk, addig tart, amíg a vásárlás lelassul, és a részvények árfolyama átmenetileg nem süllyed. Mivel olyan sok befektető most tőkeáttétellel rendelkezik, ez a visszaesés azt a kockázatot kockáztatja, hogy a margin felhívás (amikor a bróker visszahívja a kölcsönt). Ez pedig eladásra kényszeríti a befektetőket. Ahogyan a tőkeáttétellel történő vásárlásuk gyorsan felemelte az árakat, a tőkeáttételes eladásaik ugyanolyan gyorsan, ha nem gyorsabban csökkentik a részvények árfolyamát.

Bár nem annyira tudományos, mint más mutatók, figyelni kell, hogy mekkora fedezeti adósságot használnak fel, hogy megállapíthassuk, elér-e új csúcsot. A tőkeáttételt túlértékelt, nem alulértékelt időszakokban alkalmazzák.

Olvass tovább: Mi az a Margin Call?

Honnan tudhatjuk, mikor érdemes befektetni a tőzsdére

Amikor arról van szó, hogy mikor a legjobb tőzsdére fektetni, a történelmi adatok egyértelműek. Ha akkor fektet be, amikor a piacok túlértékeltek a hosszú távú átlagukhoz képest, a határidős hozama valószínűleg alulteljesít.

De ez egy leegyszerűsített megközelítés, mivel ez az úgynevezett „érték” megközelítés az elmúlt évtizedben valójában alulteljesítette a piacot. Ezért fontos, hogy ezeket a mutatókat eszköznek vegyük, és ne bináris vétel/eladás triggereknek.

A fenti okok miatt a befektetőknek nem szabad azt gondolniuk, hogy nagyon széles tőzsdei mutatók segítségével tudják időzíteni a piacot. Ehelyett használhatja őket a portfóliódöntések finomhangolására.

Ha az összes mutató azt mutatja, hogy a piacok túlértékeltek, akkor nem fogjuk azt mondani, hogy adja ki a teljes portfólióját. Ehelyett fontolja meg a dollárköltség átlagolását az átalányösszeg befektetése helyett. Ezzel szemben, ha az összes mutató alulértékelt piacot mutat, talán ésszerűbb egy átalányösszegbe fektetni.

Olvass tovább: Mi a dollárköltség átlagolása?

Alsó vonal

Van néhány módszer, amellyel a befektetők kiderítik, hogy a részvénypiac alul- vagy túlértékelt-e. Azonban egyik sem egy bolondbiztos módszer annak meghatározására, hogy merre halad a piac.

Befektetőként érdemes ezekre a mutatókra figyelni, különösen akkor, ha nagy összegű befektetést tervez. És ne feledje, hogy a tőzsdei hullámvölgyek a befektetések normális részét képezik.

Olvasás folytatása: Hogyan találhatunk alulértékelt részvényeket