A hét elején megkérdeztem húsz pénzügyi szakértő arról, hogyan fektesse be első 1000 dollárját.

A válaszok között az egyik közös téma az volt, hogy fontolóra kell venni egy alacsony költségű befektetést, általában valamilyen indexalapot.

Ez az ajánlás szinte univerzális, és nagyon egyszerű oka van -

A befektetésben a legfontosabb szám a díj.

Minél többet fizet be díjakat, annál kevesebb befektetése lesz a növekedéshez!

Tragikusan egyszerűen hangzik. Majdnem túl egyszerű.

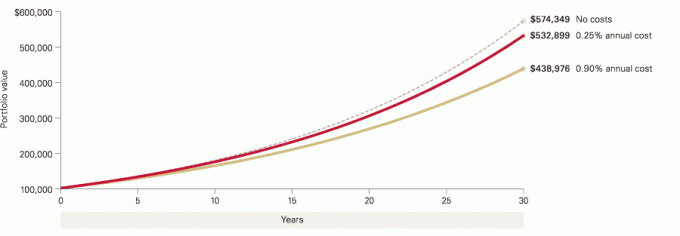

Még a díjak apró eltérései is óriási különbségeket okozhatnak a vagyonodban, mivel a befektetések meddig nőnek. Tekintse meg gyorsan ezt a diagramot Élcsapat, amely 100 000 dolláros kezdeti befektetést vizsgál 6% -os újrabefektetett hozammal:

Egy kis különbség hatalmas különbség lesz 10, 20 és 30+ év alatt!

Tekintse át díjait most!

Keresse meg az összes alapjának tájékoztatóját, és nézze meg a díjakat, a legfontosabbak:

- Az kiadási arány - az alap évente ennyi díjat számít fel Önnek.

- Az értékesítési terhelés (értékesítési jutalék) - jutalék az alap vásárlásakor vagy eladásakor. A elülső terhelés, vagy előre betöltve, azt jelenti, hogy díjat fizet az alap megvásárlásakor (ez minden esetlegesen fizetendő tranzakciós díj mellett). A hátsó terhelés az a díj, amelyet az alap részvényeinek értékesítésekor fizet, és általában időbeli csökkenéssel jár. Például, ha 5 vagy 10 éven belül értékesít részvényeket, akkor terhelést kell fizetnie, de ha várakozik ezen az időszakon túl, akkor nincs háttérterhelés. A halasztott terhelés az a díj, amelyet az alap részvényeinek eladásakor fizet, és nincs időkorlátja, de általában annál alacsonyabb, minél tovább tart részvényeket.

- Végül, nincs terhelés azt jelenti, hogy nincs értékesítési jutalék.

Most hasonlítsa össze ezeket a díjakat azzal, amit egy olyan fapados cégnél kaphat, mint a Vanguard vagy a Fidelity.

Megdöbbenne, ha megtudná, hogy a Vanguard S&P 500 indexalapja (VFIAX) csak terhelés nélkül 0,04% -ot számít fel?

A Fidelity 500 -as indexalapja (FXAIX) 0,15% -os költségarányt számít fel, minimum 0 dollárral.

Ó, említettem, hogy az alacsony költségű brókerek közül sokan nem számítanak fel adminisztratív vagy egyéb számlavezetési díjat? A Vanguard nem. A hűség nem.

Ne fizessen túl

A legfontosabb levonás ebből a bejegyzésből nem az, hogy el kell dobnia minden egyéb befektetést, és pénzt kell fektetnie az alacsony költségű indexalapokba.

Továbbra is változatos befektetéseket kell tartania, és néha ezek a befektetések drágák lesznek.

A Vanguard rendelkezik Vanguard Explorer Alappal, amelynek célja, hogy növekedési potenciállal rendelkező kis amerikai vállalatokba fektessen be. Nagyobb kockázat, magasabb jutalom, de drágább is. A befektetői részvények költségaránya 0,49%. Kisebb vállalatokba fektet be, amit nem kaphat meg az S&P 500 Index alapból.

Ha nemzetközi expozíciót szeretne, többe kerül.

A lecke nem az olcsó, hanem az olcsó, amikor az olcsó opció ugyanúgy teljesít, mint egy drága!

Íme egy példa - nem értem, miért fektetnek be bárkit a Rydex S&P 500 alapjába (RYSOX). Az S&P 500 teljesítményével kíván megegyezni, de 1,60%-os költségarányt számít fel! (ó, a kezdeti értékesítési jutalék is elöl van, 4,75% - ez őrültség!)

Nem lehet megjósolni a jövőt. Nem tudhatod, hogyan alakulnak a befektetéseid. De szabályozhatja, mennyit fizet. Soha ne fizessen túl.

(ezért is kell széfben tárolni mindent, amire a közeljövőben szüksége van rövid távú befektetés)

A régi mondás szerint a nyugdíját finanszírozza, ne a brókerét!