A nyugdíjazás tervezése több okból is bonyolult lehet.

Ha olyan vagy, mint én, nem tudod, mi lesz az életed 10 év múlva, nemhogy 40 év múlva.

Spórolni szeretne, de nem tudja, mennyit… ezért a nyugdíjtervezési eszközökhöz fordul.

De amikor használod nyugdíjtervezési eszközök, feltételezéseket használnak. Azt kell kitalálni, mennyit kell költenie nyugdíjba. Ki kell találnia, mennyit spórolhat évente (cél 30%!). És el kell számolnia az összes befektetési számláját, a 401 ezertől az IRA -ig az adóköteles brókercég (ek) ig. (mi az különbség a 401k és az IRA között?)

És még akkor is, ha mindezt megtette, a legnagyobb feltételezést kell tennie - mit fog tenni a tőzsde?

Egyszerű nyugdíjas kalkulátorok segítségével egyetlen számot adhat meg. Bonyolultabb számológépek esetén megadhat egy tartományt. És még bonyolultabb számológépek is futtatnak egy sor szimulációt (a Monte Carlo szimulációk szavakat láthatja) több tartományban (ahol a tőzsdei hozam csak egy tényező), hogy jobban megértse, mit vonulna nyugdíjba val vel.

De lényegében azt feltételezi, hogy a tőzsde egy idő után mit hoz vissza.

Milyen számot használjon? Bár ez a válasz rajtad múlik, az egyik jó kiindulási pont a átlagos tőzsdei hozam.

Mennyi az átlagos tőzsdei hozam?

A tőzsde átlagos éves hozama az időkeret függvényében változik. Ez attól is függ, mit tekint „tőzsdének”.

Azt hiszem, a legpontosabb index, amelyet a „tőzsde” helyettesítőjeként használhatunk, az S&P 500 index. De egyesek úgy vélik, hogy a Dow Jones Industrial Average „a piac”. Mindkettőt megnézzük.

S&P 500 1965 óta

Szeretem az S&P 500 -at, mert 500 céget tartalmaz, míg a DJIA csak 30 -at. A DJIA minden vállalata szerepel az S&P 500 -ban.

Ha elolvassa Warren Buffet Berkshire Hathaway levelei, tudni fogja, hogy a BRK visszatérését az S&P 500 -hoz hasonlítja. A legelső oldalon felsorolja a BRK és az S&P 500 éves százalékos változását osztalékkal együtt, 1965 -ig.

Az összesített éves nyereség 1965 és 2018 között 9,7%. (forrás)

Az 10 éves átlagos hozam az S&P 500-tól, 2018 -ban végződik, és az osztalékot is tartalmazza, körülbelül 10%.

Éves százalékos változás évről évre:

| Év | Az S&P 500 százalékos változása osztalékkal |

|---|---|

| 1965 | 10.0 |

| 1966 | -11.7 |

| 1967 | 30.9 |

| 1968 | 11.0 |

| 1969 | -8.4 |

| 1970 | 3.9 |

| 1971 | 14.6 |

| 1972 | 18.9 |

| 1973 | -14.8 |

| 1974 | -26.4 |

| 1975 | 37.2 |

| 1976 | 23.6 |

| 1977 | -7.4 |

| 1978 | 6.4 |

| 1979 | 18.2 |

| 1980 | 32.3 |

| 1981 | -5.0 |

| 1982 | 21.4 |

| 1983 | 22.4 |

| 1984 | 6.1 |

| 1985 | 31.6 |

| 1986 | 18.6 |

| 1987 | 5.1 |

| 1988 | 16.6 |

| 1989 | 31.7 |

| 1990 | -3.1 |

| 1991 | 30.5 |

| 1992 | 7.6 |

| 1993 | 10.1 |

| 1994 | 1.3 |

| 1995 | 37.6 |

| 1996 | 23.0 |

| 1997 | 33.4 |

| 1998 | 28.6 |

| 1999 | 21.0 |

| 2000 | -9.1 |

| 2001 | -11.9 |

| 2002 | -22.1 |

| 2003 | 28.7 |

| 2004 | 10.9 |

| 2005 | 4.9 |

| 2006 | 15.8 |

| 2007 | 5.5 |

| 2008 | -37.0 |

| 2009 | 26.5 |

| 2010 | 15.1 |

| 2011 | 2.1 |

| 2012 | 16.0 |

| 2013 | 32.4 |

| 2014 | 13.7 |

| 2015 | 1.4 |

| 2016 | 12.0 |

| 2017 | 21.8 |

| 2018 | -4.4 |

DJIA 1965 óta

A Dow Jones Industrial Average esetében a Macrotrends adatkészletéhez fordulunk. A DJIA sokkal messzebbre nyúlik vissza, mint 1965 -ben, abban az évben, amelyet Buffett az éves leveleihez használ, ezért 1965 -től kezdjük, hogy közelebb kerüljünk az összehasonlításhoz.

Ennek ellenére a rejtvény egy darabja, amelyet nem találok, a megtérülési ráta, beleértve az osztalékot. Így természetesen kimarad az osztalék, ami minden egyes kifizetéskor csökkenti a DJIA értékét.

Az összesített éves nyereség 1965 és 2018 között 6,28%. (forrás)

Ha azt a nagy feltételezést vesszük, hogy az osztalék évente 2% körül volt (ami jelenleg is az), akkor 8,28% -os számot kap, ami alacsonyabb, mint az S&P 500 hozama. Azt várná, hogy a DJIA lassabb ütemben növekedjen, mint az S&P 500, mivel nagyobb blue-chip vállalatokkal rendelkezik, és az S&P vállalatokkal rendelkezik a növekedési görbe különböző pontjain.

Éves százalékos változás évről évre:

| Év | A DJIA százalékos változása |

|---|---|

| 1965 | 10.88% |

| 1966 | -18.94% |

| 1967 | 15.20% |

| 1968 | 4.27% |

| 1969 | -15.19% |

| 1970 | 4.82% |

| 1971 | 6.11% |

| 1972 | 14.58% |

| 1973 | -16.58% |

| 1974 | -27.57% |

| 1975 | 38.32% |

| 1976 | 17.86% |

| 1977 | -17.27% |

| 1978 | -3.15% |

| 1979 | 4.19% |

| 1980 | 14.93% |

| 1981 | -9.23% |

| 1982 | 19.60% |

| 1983 | 20.27% |

| 1984 | -3.74% |

| 1985 | 27.66% |

| 1986 | 22.58% |

| 1987 | 2.26% |

| 1988 | 11.85% |

| 1989 | 26.96% |

| 1990 | -4.34% |

| 1991 | 20.32% |

| 1992 | 4.17% |

| 1993 | 13.72% |

| 1994 | 2.14% |

| 1995 | 33.45% |

| 1996 | 26.01% |

| 1997 | 22.64% |

| 1998 | 16.10% |

| 1999 | 25.22% |

| 2000 | -6.17% |

| 2001 | -7.10% |

| 2002 | -16.76% |

| 2003 | 25.32% |

| 2004 | 3.15% |

| 2005 | -0.61% |

| 2006 | 16.29% |

| 2007 | 6.43% |

| 2008 | -33.84% |

| 2009 | 18.82% |

| 2010 | 11.02% |

| 2011 | 5.53% |

| 2012 | 7.26% |

| 2013 | 26.50% |

| 2014 | 7.52% |

| 2015 | -2.23% |

| 2016 | 13.42% |

| 2017 | 25.08% |

| 2018 | -5.63% |

Vanguard Total Market Fund

Mi a helyzet a befektetési alap óriás, Vanguard zászlóshajó -alapjával?

Vanguard Total Stock Market Index Fund Admiral Részvények (VTSAX) 1992 -ben jött létre, és kifejezetten azért hozták létre, hogy „a befektetők számára kitettséget biztosítson a teljes amerikai részvénypiacon, beleértve a kis-, közép- és nagytőkés növekedési és értékpapírokat. ” Mindössze 0,04% -os költséggel (kiadási arány) egyben kapja meg a piacot alap.

Hogy sikerült?

A VTSAX 2000 novembere óta évente 6,68% -ot tért vissza.

Az elmúlt 10 évben a VTSAX évente 16,05% -ot tért vissza (2019. március 31 -én).

Összehasonlításképpen a Fidelity Total Market Index Alap 2019. május 31 -én 13,94% -ot tért vissza az elmúlt tíz évben. És 7,29% az 1997 -es indulás óta.

A lényeg nem a két alap összehasonlítása, mivel kissé eltérő időszakokra terjednek ki (ami óriási hatással lehet a hozamra a közelmúltbeli volatilitás alapján), de a hosszú távú megtérülési ráta két masszív piaci alap esetében körülbelül 7%.

Mi a biztonságos feltételezés a tőzsdei hozamra?

Nem fektetek be pénzt a részvényekbe, ha előre látom, hogy öt éven belül szükség lesz rájuk.

De amikor megtervezem a hosszú távú befektetések megtérülési rátáját, például a 30 évig nem szükséges nyugdíj -megtakarításokat, akkor 8% -ot használok átlagként. A szakértők évekig 10% -ot használtak, de egy kis biztonság érdekében mindig 8% -ot.

Ez a szám a DJIA és az S&P 500 éves hozama között helyezkedik el 1965 óta. A világ akkoriban egészen más volt. És a világ sokkal másabb lesz a jövőben. De bízom benne, hogy 8% biztonságos adat a következő 40+ évre.

Ennek ellenére én is megvizsgálom a tervemet, 6% és 10% -ot használva a tőzsde megtérülési rátájaként. Így tudhatom, hol vagyok, ha a piac rosszabbul teljesít, vagy jobban teljesít a vártnál.

Az éves hozam nagyon ingadozó

Amikor kiszámítottuk az S&P 500 index és a DJIA hozamát, egyetlen számhoz jutottunk. De ha megnézzük az éves növekedés táblázatát, akkor rendkívül rögös.

Van két számjegyű növekedés, kétszámjegyű csökkenés és minden, ami köztük van.

Az átlag használata megtévesztő, mert úgy tűnik, hogy az index lassan növekszik minden évben… de nem.

Ezért csak akkor szabad befektetnie a piacon, ha megengedheti magának, hogy ezeket a befektetéseket hosszú évekig tartsa. A trend felfelé és jobbra halad, de az út nagyon rögös.

Mi a helyzet a tőzsdei hozam -előrejelzésekkel?

Többnyire hülyeségek.

A hírgépet mindig etetni kell. Az év elején a befektető média szeret ügetni a szakértőket, hogy megvitassák, mit tesznek a piacok egy év múlva. Így keresik a pénzüket, ami klassz, de nem annyira érdekel minket.

Engem azonban érdekelnek a közeljövő trendjei. Nem érdekel, hogy idén mit csinál a piac, de mi lesz a következő öt évben? Mi a helyzet a mögöttes gazdasági feltételekkel? Ezek jobb ötletet adnak.

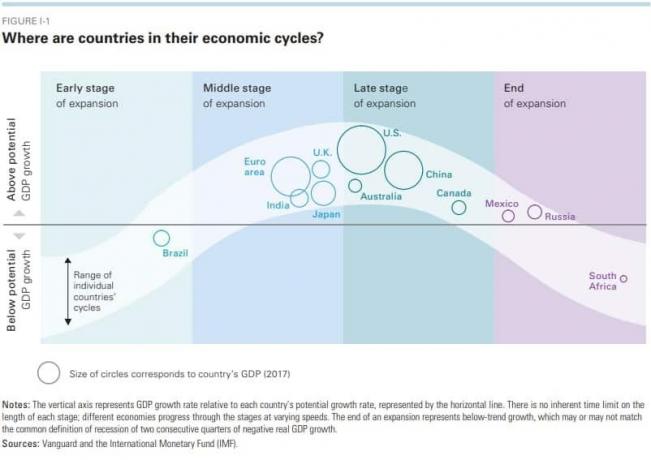

A Vanguard gazdasági és piaci kilátásokról szóló jelentése (2019 -es szám) jó munkát végez, és sok releváns információt szolgáltat a piac és a gazdaság számára. Jó munkát végez az ötletek rögzítésében (helyesen várták, hogy a Fed nyáron leállítsa a kamatemeléseket de a Fed-alapok 2,75%-3%-os kamatlábát célozták meg, miközben 2,5%-on szüneteltek) anélkül, hogy túlzottan felhajtották volna őket.

Ez egy jó diagram annak érzékelésére, hogy hol tart a gazdaság számos országban:

És ha nem ismeri a gazdasági ciklusok működését, nézze meg Ray Dalio 30 perces magyarázatát (ettől azonnal okosabb leszel).

Ennek ellenére a Vanguard elvárja, hogy a globális részvénypiacok 4,5%-6,5%-ot, a fix hozamok pedig 2,5-4,5%-os hozamot hozzanak.

Azt várná az amerikai tőzsdétől, hogy a vártnál alacsonyabb hozamot kap, pusztán azért, mert a gazdasági ciklus későbbi szakaszában vagyunk. Ez így lesz több évig, amíg át nem érjük a ciklus végét, és újra nem kezdünk terjeszkedni.

Ez két évet vesz igénybe? Öt év? Tíz? Ennyi tényező miatt nehéz tudni.

Ésszerű lenne várni? Semmiképpen. Ezért szívesen olvasom ezeket a jelentéseket, de nem feltétlenül cselekszem rájuk.

Milyen a jó megtérülési ráta?

A befektetés célja a cél elérése. Ha húsz éves, és a célja nyugdíjba vonul, amikor 45 évesen 1,5 millió dollárral rendelkezik, akkor olyan megtérülési arányt szeretne elérni, amely alapján elérheti, hogy mennyit takaríthat meg havonta.

Ha havi 1000 dollárt spórolhat, akkor 11,26% -os éves hozamra van szüksége, hogy 25 év alatt elérje az 1,5 millió dollárt. Ha 30 éve van, akkor csak évi 8,34% -os hozamra van szüksége.

Ha havi 500 dollárt spórolhat, akkor 15,6% -os éves hozamra lesz szüksége, hogy 25 év alatt elérje az 1,5 millió dollárt. Ha 30 éve van, akkor csak évi 11,92% -os hozamra van szüksége.

(Használtam A Bankrate befektetési kalkulátora hogy elérjük ezeket a számokat)

A befektetés jó megtérülési rátája az, amely meghaladja az S&P 500 indexet - amelyről tudjuk, hogy átlagos hozama közel 10%.

Közel 10%-os hozamot érhet el, azonos kockázati profillal, egyetlen gombnyomással. Vásárolhat egy befektetési alapot vagy ETF -et, amely nyomon követi az S&P 500 -at anélkül, hogy sok kutatást, összehasonlító vásárlást vagy egyéb lábmunkát végezne. Ezért vannak a nagy befektetési alap -társaságok billió kezelt vagyon (kamatos kamat ez a szám is egyre nagyobb lesz!).

Ha szeretné megtanulni, hogyan kell befektetni a tőzsdén, olvassa el a mi cikkünket útmutató az első 1000 dollár befektetéséhez. Ez egy földréteget ad, hogy megérthesse a szakértők által használt szókincset.