2018 októberében az Axos Financial beleegyezett abba, hogy felvásárolja a WiseBanyan Holdings -t, és átnevezte az Axos Invest -re. Az eszköz nagy része változatlan maradt, egyszerűen bekerült az Axos Financial márkába.

A roboadvisorok rendkívül népszerűek manapság. Az értékjavaslat nagyon világos - kevesebbet kell fizetnie a díjakért, ugyanazt a teljesítményt kell elérnie.

A legnépszerűbb roboadvisorok olyan cégek Javulás és Vagyonfront (olvassa el a miénk Wealthfront felülvizsgálat). Ön számlát nyit, pénzt helyez letétbe, és ők kezelik a portfóliót az Ön nevében egy kis díj ellenében a mögöttes befektetések költségein felül.

WiseBanyan hasonló a többi roboadvisorhoz, különösen a célmeghatározási funkciókkal, amelyek alátámasztják a pénzügyi tanácsadó állítását, egy másik - nulla díjjal. A SEC regisztrált befektetési tanácsadója, tagja FINRA/SIPC, és 500 000 dollárig védett a SIPC. Ellenőrizték az összes jogi mezőt, és jogosak.

Ebben a bejegyzésben a képernyőképek egy demó fiókból származnak, amellyel játszottam. A látható számok csak demó célokat szolgálnak. Van valódi pénzes számlám a WiseBanyannál, de a képernyőképek nem onnan származnak.

WiseBanyan számla megnyitása

Nagyon egyszerű - WiseBanyan születésnapját, jövedelmét kéri nettó érték, befektetési stílusa (négyféle agresszivitás), mikor tervezi, hogy szüksége lesz a befektetett pénzre, és hogyan viselkedne, ha befektetése elveszítené értékének 10% -át.

Nagyon egyszerű - WiseBanyan születésnapját, jövedelmét kéri nettó érték, befektetési stílusa (négyféle agresszivitás), mikor tervezi, hogy szüksége lesz a befektetett pénzre, és hogyan viselkedne, ha befektetése elveszítené értékének 10% -át.

Sok kockázattal kapcsolatos kérdést tesznek fel az eszközkiosztás beállításához. Megvan a klasszikus „mit tennél, ha a befektetéseid 10%-ot vesztenének”, és más okosabbak is, mint például az, hogy mennyit fogadnál egy érmefeldobásra (a fejek 10 dollárt nyernek, a farok 0 dollárt veszítenek; a fejek 50 dollárt nyernek, a farok 20 dollárt veszítenek; a fejek 100 dollárt nyernek, a farok 50 dollárt veszít).

Néhány korlátozás a számlák befektetésére - csak személyes ügynöki tevékenységet végezhet, Roth IRA, SEP IRA vagy hagyományos IRA. A minimális befizetés csak egy dollár, és csak néhány percet vesz igénybe a fiók létrehozása.

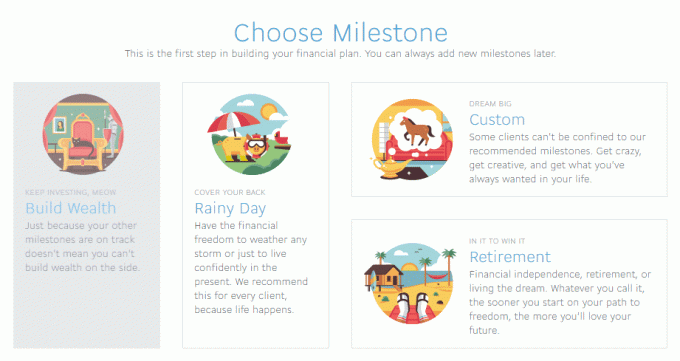

Mérföldkövek létrehozása

- Építsd fel a gazdagságot-Az alapvető, összességében adóköteles brókerfiókod.

- Esős nap - vészhelyzeti alap.

- Nyugdíj - Amikor abbahagyja a munkát, legyen az 65 vagy 35 éves.

- Egyéni - Egyéni „X mentése Y dátummal” cél. (Az esős nap egyfajta egyéni mérföldkő)

Minden mérföldkő után egy gyors értesítés következik, amely segít kiszámítani, hogyan kell menteni.

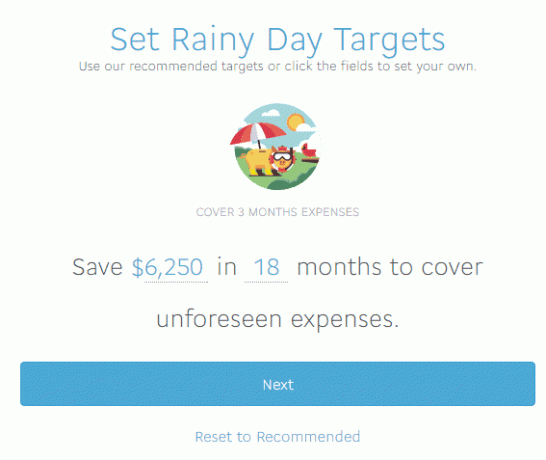

Az ajánlott cél 3 hónap kiadás, amelyet 6250 dollárra számoltak. WiseBanyan nem gyűjt elegendő információt ahhoz, hogy pontosan ajánlani tudja a célpontot, ami rendben van, de azt állítom, hogy 3 hónap valószínűleg túl rövid. Szeretek 6 vagy több hónapot tartani egy sürgősségi pénztárban, és havi költségeink havi 2000 dollárnál magasabbak. Akkor megint nem sürgősségi alapok tanácsadására vagyok itt. 🙂

WiseBanyan 15% -os részvények, 85% kötvényportfóliót javasol (ezt módosíthatja), majd megkezdi a számla létrehozásának folyamatát. Megkérik az első befizetést, mennyit kell automatikusan befizetni, és a matematika számítással van számolva, így elértem a célomat, a 6250 dollárt 18 hónap alatt. Azt állítom, hogy 500 dollárt letétbe helyezek, és a WiseBanyan úgy számol, hogy heti 70,75 dollárt kell befizetnem, hogy 18 hónap (78 hét) alatt elérjem a célomat. A betét gyakoriságát havi vagy negyedéves és WiseBanyan frissíti az összeget.

Ezekkel a frissítésekkel látni fogja, hogy hány hónapot fedez, a bevételeként megadott adatok alapján. Ez elég sima.

Az otthon nyomon követőknek ez 5518,50 dollár heti befizetés, 500 dollár kezdeti betét, összesen 6 018,50 dollár betét, becsült 231,50 dolláros nyereséggel, hogy elérjem a 6250 dolláros célomat.

Vitatkozhatunk a sürgősségi alap más időpontban történő befektetésének érdemeivel, szerintem érdemes látni működő rendszer, anélkül, hogy beleakadna a feltételezésekbe és a premisszákba ajánlásokat.

A pénzből kivonhat a számlákról, frissítheti a betéteket és bármi mást, ami eszébe jut. Nincs lezárva, de a lépéseid adózási vonzatai a te felelősséged.

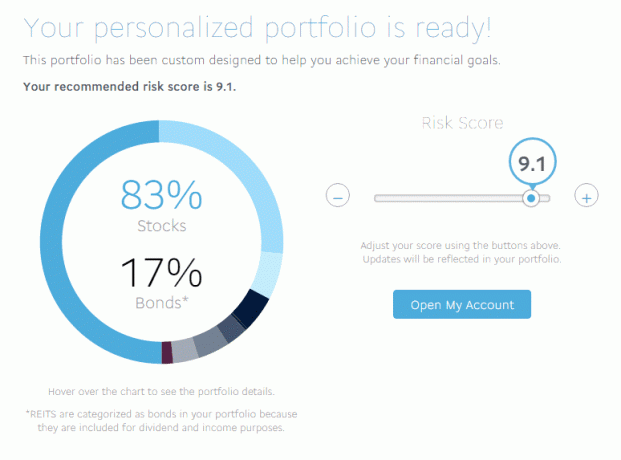

Személyre szabott portfólió áttekintése

Kockázat szempontjából 9,1 pontot értem el (a legmagasabb 10), ami 83% -os részvények és 17% kötvények keverékét jelentette. A kockázatos 10 -nek 91/9 aránya volt, míg a konzervatív 1 megfordította az allokációt, és 9/91 volt.

Kockázat szempontjából 9,1 pontot értem el (a legmagasabb 10), ami 83% -os részvények és 17% kötvények keverékét jelentette. A kockázatos 10 -nek 91/9 aránya volt, míg a konzervatív 1 megfordította az allokációt, és 9/91 volt.

A teljes bontásom a következő volt:

- Amerikai részvények (VTI) - 49,64%

- Nemzetközi fejlett részvények (VEA) - 26,89%

- Nemzetközi feltörekvő részvények (VWO) - 6,2%

- Amerikai vállalati befektetési jegyek (LQD) - 4,81%

- Rövid lejáratú vállalati kötvények (VCSH) - 0,35%

- Rövid lejáratú, magas hozamú kötvények (SJNK) - 2,89%

- US Treasuries (VGIT) - 4,29%

- Amerikai inflációvédett kötvények (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Mind olcsóak Élcsapat, SPDR és iShares ETF -ek. Mint látható, az ETF -ek listája nagy, és szinte minden eszközosztályt lefed. Az átlagos költségarány alacsony, mindössze 0,12%, ahogy azt elvárná, ha a listát Vanguard, SPDR és iShares nevek töltik ki.

Abban az esetben, ha módosítja az allokációt (vagy a nyereség és veszteség révén a tényleges allokáció megváltozik a célhoz képest), akkor az új hozzájárulások kiigazításra kerülnek, hogy a portfóliójuk megfeleljen ennek a felosztásnak. Tegyük fel, leegyszerűsítve: 80% -os részvények és 20% kötvények vagytok. Ha ezt 50% -os részvényekre és 50% -os kötvényekre helyezi át, akkor a későbbi betétek sokkal nehezebbek lesznek a kötvényekhez, hogy a helyes irányba mozdítsák el az allokációt. Azt is módosítja a portfólió, ha a allokációk meghaladják a cél 5% -át.

Hogyan keres pénzt a WiseBanyan?

A többi roboadvisor kis kezelési díjat számít fel. Javítási díjak bárhol 0,15% és 0,35% között a mögöttes befektetési díjakon felül. A Wealthfront 0,25% -ot számít fel az első 10 000 dollár feletti befektetett eszközökre (15 000 dollár a Wallet Hacks olvasóinak).

WiseBanyan nem számít semmit - hogyan? Díjat számítanak fel az olyan à la carte szolgáltatásokért, mint pl adóveszteség betakarítása.

A WiseHarvesting, amelyet a WiseBanyan adóveszteség -behajtási szolgáltatásnak nevez, éves díja az adóköteles eszközök 0,25% -a havonta, de a havi díj 20 dollár. Más vállalatok az adócsökkentést az alapcsomagjukban kínálják, de 0,35% és 0,25% közötti éves díjakat is felszámítanak Önnek csak azért, hogy számlát tartanak.

A WiseHarvesting, amelyet a WiseBanyan adóveszteség -behajtási szolgáltatásnak nevez, éves díja az adóköteles eszközök 0,25% -a havonta, de a havi díj 20 dollár. Más vállalatok az adócsökkentést az alapcsomagjukban kínálják, de 0,35% és 0,25% közötti éves díjakat is felszámítanak Önnek csak azért, hogy számlát tartanak.

Mit szeretek a WiseBanyan -ban

A mérföldkövek - írtam róla hogyan építse fel pénzügyi tervét pénzügyi tanácsadó nélkül és ez remek eszköznek tűnik egy terv végrehajtásához. Megvan a rugalmasság különböző célok kitűzéséhez (és a név megváltoztatásához kattintson a kék mezőre, amikor beállítja, vagy bármikor utána a műszerfalon), majd megtekintheti őket az összesített összefoglaló műszerfalon az áttekintésben.

Tetszik, hogy ez ingyenes, és hogy Ön fizet az adóveszteség betakarításáért. Érdekes lesz látni, hogy milyen további funkciókat adnak hozzá, és hogyan árazzák ezeket.

Végül, és ez csekély, de töredékes részvényeket is birtokolhat, így minden pénzét befekteti.

Ami nem tetszett

WiseBanyan azt mondja, hogy ez az első ingyenes pénzügyi tanácsadó, és közel áll a Milestones használatához. Szerintem a mérföldkövek nagyszerű ötlet, de egy kicsit többre van szükség a tervezési oldalon.

Például most azt mondja, hogy 6250 dollárt szeretne megtakarítani 18 hónap alatt egy sürgősségi alap számára. Nagy!

De mi van akkor, ha nem tud havi 350 dollár befizetést (nagyjából 6250 dollárt osztva 18 -mal)? A rendszer megmutatja, hogyan változik az idővonal, amikor frissíti az automatikus befizetés összegét - ez egy szép szolgáltatás, amelyet nemrég adtak hozzá. Jó látni, hogy a célok eléréséhez szükséges idő hogyan változik a pénzügyi lehetőségei alapján. Ha havonta csak 100 dollár befizetést tud befizetni, de 6250 dollárig kell eljutnia - az idővonal ezt tükrözi.

Ezenkívül hiányzik egy kis ragasztó, hogy minden jól illeszkedjen egymáshoz, mint egy pénzügyi tanácsadó. Az irányítópulton megjeleníthetők az egyes mérföldkövek vagy azok összesítve, de szeretném látni, hogy a különböző mérföldkövek hogyan haladnak előre, mi van lemaradva, mi van előtte stb. Úgy érzem, hogy elérkeztünk ahhoz a ponthoz, ahol ez pénzügyi tervező lehet, de jelenleg néhány lépésre van.

Végső gondolatok

WiseBanyan még viszonylag kicsi. Alapján ezt a SEC bejelentést 2016 elejétől alig 90 millió dollár vagyonuk van kezelés alatt. A Wealthfront és a Betterment milliárdos vagyonát kezeli. Egy szóval óvatosan, ne olvasson túl sokat a kezelt eszközök mutatójában - ez szexi, ha kezdő befektető, de nem igazán releváns ahhoz, amit ezek a vállalatok tesznek.

A Vicki Zhou-val (társalapító és társ-vezérigazgató) folytatott csevegésekben az egyik legfontosabb mutatójuk az ügyfelek száma (ami körülbelül 20 000). Azért célozzák ezt a célt, mert udvarolnak az embereknek, akik csak most kezdik meg a „megtakarításukat és befektetéseiket utazás." Ez az egyik oka annak, hogy a minimum csak 1 dollár (nemrég 10 dollárról csökkentették $1!). Ez azt is jelenti, hogy a fiatalabb befektetők igényeire összpontosítanak, nem pedig az idősebbekre, akik potenciálisan nagyobb fészket tojással rendelkeznek és különböző igényekkel rendelkeznek.

Emellett számos brókercég lépett be a roboinvestment piacra, mint például a Vanguard személyes tanácsadó szolgáltatásai és Charles Schwab intelligens portfóliói. Érdekes lesz látni, hogyan alakul ez.

Nézze meg a WiseBanyan -t

WiseBanyan

Átfogó

8.5/10

Erősségek

- Kezelési díj nincs

- Nincs számlaminimum

- Keressen barátokat 20 dollárért

Gyengeségek

- Csak nem nyugdíjszámlák, Roth, hagyományos és SEP-IRA

- 0,25% illeték az adóveszteség betakarításáért, 20 USD/hó