Želim se prijevremeno povući s milijun dolara.

Ta izjava ima lijep prizvuk, ha?

Mislim da još nisam radio s klijentom koji se nije htio prijevremeno povući ili ne bi bio u ekstazi da imaju portfelj od milijun dolara.

No, kao što većina nas već zna, milijun dolara više nije ono što je bilo.

Ovaj članak iz USA Today hrabro tvrdi da milijun dolara danas nije dovoljno za umirovljenje.

Gledajte, milijun dolara je MNOGO novaca, ali teško je izdvojiti to do kraja mirovine. Još je teže s nižim kamatama.

U članku se navodi: „Prije 10 do 12 godina, kada su ljudi zarađivali mnogo više na svojim ulaganjima, Milijun dolara mogao bi godišnje generirati prihod od mirovine od 70.000 do 80.000 dolara. Ali s tako niskim kamatama, to nije stvarno izvedivo. "

Naravno, postoje načini da izvučete maksimum iz sebe kratkoročna ulaganja, a postoje i intrigantne opcije poput Peer to Peer kreditiranje koji mogu donijeti pristojne prinose, ali magično ne jamče prijevremeno umirovljenje (Saznajte više o vodećoj mreži zajmova među partnerima u našoj

Pregled kreditiranja kluba i moj recenzija Prospera).Stoga ostaje pitanje: Možete li zaista otići u prijevremenu mirovinu s milijun dolara?

Studija slučaja prijevremenog umirovljenja

Ono što nisam shvatio o tome da moram odgovoriti na to pitanje je da bih uskoro bio stavljen na kušnju.

Upućen sam na novog klijenta koji je upravo to želio učiniti.

On i supruga željeli su prijevremenu mirovinu. On ima 56, ona 57. Iako mu se posao sviđao, fizički zahtjevi uzimali su danak na njegovo tijelo. Jednostavno nije osjećao da bi mogao izdržati toliko, pa je tražio izlaz.

Prije nego što je došao na sastanak, znao sam da ima otprilike milijun dolara, ali čak i ja znam tih milijun dolara nije dovoljno, osobito za nekoga tko nema više od šest godina od prikupljanja svoje prve socijalne sigurnosti ček.

Nepotrebno je reći da nisam bio baš optimističan da ću mu dati zeleno svjetlo da će se moći prijevremeno povući. No, do kraja našeg drugog imenovanja kada smo pregledavali financijski plan, sve se to promijenilo.

Nakon što smo prošli Nacrt financijskog uspjeha (ovo je naš jedinstveni proces financijskog planiranja koji nudi moja tvrtka), uspio sam podijeliti dobre vijesti:

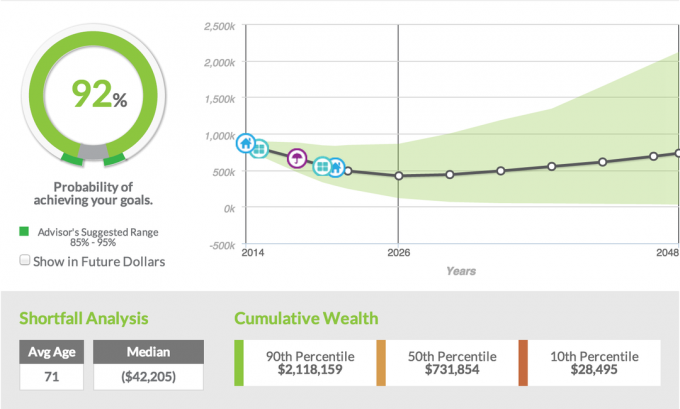

Imali su 92% vjerojatnosti da će uspjeti ostvariti cilj odlaska u prijevremenu mirovinu.

Još se sjećam reakcija obojice. Suprug je imao iznenađen izgled oca koji je prvi put saznao da se sprema imati četvorke umjesto jednog djeteta.

Supruzi su se pak suze slijevale niz lice. To nisu bile suze tuge, već suze radosnice što je njezin muž zapravo mogao otići s posla koji ga je izazivao silnim stresom.

Kao što sam rekao svojim klijentima i što kažem većini ljudi koji se žele prijevremeno povući, to nije nešto što mi je nimalo ugodno. Volio bih da moji klijenti rade barem do svoje 62 godine kako bi podigli neku vrstu mirovine.

Provjera socijalnog osiguranja stavlja mnogo manje stresa na njihov mirovinski portfelj za proizvodnju potrebnih sredstava mjesečnu provjeru prihoda, ali unatoč tome što klijentu žele reći da, ne, ne mogu još otići u mirovinu, moraju čekati; brojke ne lažu.

Po čemu se ovaj par razlikuje? Kako su se mogli povući u 56. godini s milijun dolara i imati 92% šanse za uspjeh u tome? Slomimo ga.

Umirovljenički ciljevi

Prve tri godine morat će iz svog džepa plaćati zdravstveno osiguranje, pa smo procijenili da će im za osiguranje i prihod trebati ukupno 70.000 dolara.

Nakon njihove prve četiri godine, planirali smo da bi mogli živjeti od približno 48.000 dolara godišnje, a mi bismo to napuhali za 3%.

S ovim izračunom koji volim reći svim svojim klijentima kaže se da kad uzmemo u obzir stopu inflacije od 3%, to nikada ne nestaje. To znači da će, kad su klijenti u srednjim 80-im, plan pretpostavljati da u mirovinu troše 80.000 dolara godišnje.

Stvarnost toga što se zapravo događa nije ništa. Imam jako malo klijenata koji bi mogli potrošiti tu količinu novca, čak i da to žele. Očito imamo problema poput dugotrajne njege i medicinskih troškova, ali s Medicareom su informirani o osiguranju dugotrajne skrbi, a mi se obično možemo pobrinuti za to.

Ciljevi načina života

Ovaj par voli putovati i već je imao isplaniranih nekoliko avantura u prvih nekoliko godina mirovine. Planiraju kupiti novi automobil, vikendicu, kabinu, neke četverotočkaše, i naravno, imaju dodatne troškove putovanja. T

Svi su oni uzeti u obzir s planom da bude što realniji.

Imovina i obveze

Većina klijentove imovine bila je povezana u mirovinski plan koji bi im dao mogućnost da izvrše paušalnu raspodjelu iznosa i to pretvore u IRA. Imali su i 401 (k) u kojem su nakupili otprilike 250.000 dolara.

Osim mirovine i 401 (k), par je kupio i dva tripleksa koja su trenutno plaćali. Imali su dio kapitala u nekretninama, ali još nisu bili u tijeku gotovine i nije procijenjeno da će novčani tok doći još devet godina.

Suprug je također obavio neke vanjske konzultacije, pa je time stekao račun za ulaganja s otprilike 120.000 dolara.

Prihod

Očito je da je imovina ogromna, ali odlučujući faktor koji je mojim klijentima omogućio prijevremenu mirovinu bio je ovaj; dodatni prihod. Moj je klijent postao stručnjak na radnom mjestu kod svog sadašnjeg poslodavca.

To je donijelo mogućnosti savjetovanja za njegovu tvrtku i druge tvrtke. Zbog svoje stručnosti moći će se baviti savjetovanjem koje će mu zaraditi približno 30.000 USD godišnje.

Uvjeren je da će to moći raditi barem četiri godine, ako ne i šest, što bi ga moglo protegnuti do mirovine. Najbolji dio je to što će mu savjetovanje omogućiti da putuje s obitelji, a on će moći raditi pod njegovim uvjetima.

Strategija ulaganja

Na temelju klijentove ocjene rizika (ako ne znate koja je vaša ocjena rizika, možete saznati više ovdje), dodijelili smo klijenta za ulaganje u 50% dionica, 50% portfelja obveznica, što je općenito dobro polazište za svakog umirovljenika.

Imajte na umu da su povrati korišteni u našem softveru za financijsko planiranje bili povijesni. Kao što možete vidjeti na temelju snimke zaslona u nastavku, alokacija je uključivala 35,75% domaćeg kapitala, 14,25% međunarodnog kapitala, a ostatak je podijeljen na međunarodne fiksne prihode, poznate i kao obveznice.

S ovim konkretnim klijentom koristili smo jedan od naših portfelja modela koji uključuje zaključavanje imovine, što je lijepa značajka koja omogućuje ulagačima da zaključe sve tržišne dobitke. Osim toga, koristili smo dio portfelja klijentovih obveznica i koristili anuitet koji je nudio jahaču zajamčenog prihoda zaštitu.

Stopa uspjeha

Što je to zapravo značilo, 92% uspjeha? Ono što naš softver za financijsko planiranje radi jest da uzima sve podatke koje smo unijeli, njihovu imovinu, njihove obveze, njihova ulaganja strategiju, njihov prihod, a zatim pokrećemo 1000 različitih simulacija uzimajući u obzir tržišne fluktuacije, kamatne stope i razne druge čimbenici.

Na temelju svih tih simulacija i dostavljenih podataka, klijent će imati 92% šanse za uspjeh. Obično kažem klijentima ako možemo ući u taj raspon od 80% do 85%, onda sjedimo prilično dobro. Sve više od 85%, osobito 90%, onda sam toliko sigurniji.

U ovom scenariju klijenta, oni imaju 92% šanse za uspjeh da im neće ostati bez novca sve dok klijenti ne navrše 90 godina. Još jednom pretpostavljamo da u 90. godini svake godine troše veliku svotu novca.

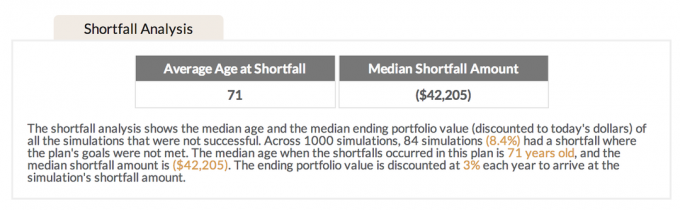

Analiza nedostataka

Za 8,4% simulacija koje nisu uspjele, prosječna starost nedostatka bila je 71 godina. Ovo mi je zanimljivo jer s većinom mojih klijenata koji odlaze u prijevremenu mirovinu, objašnjavam im da je na početku većina potrošnje.

Volim upotrijebiti analogiju puštanja kućnog ljubimca u kavezu na slobodu kako bi sve što žele učiniti trčali. Slično je i s umirovljenicima.

Kad se povuku s posla, oslobođeni su i sve što žele je otići, otići, otići, otići i putovati i vidjeti nove stvari. U prvih pet godina dolazi do većine potrošnje. Nakon što je uzbuđenje putovanja nestalo, tada imaju tendenciju da više borave po kući, a putuju puno manje, što također znači da se smanjuje i potrošnja.

Budući da je prosječni nedostatak od 71 tipično kada se potrošnja već počela smanjivati, osjećam da to također povećava vjerojatnost uspjeha mojih klijenata.

Kako su uspjeli?

Dati svom klijentu zlatnu kartu i reći mu da mogu otići ranije u mirovinu nešto je što ne bih volio učiniti. U današnje vrijeme postoji toliko različitih čimbenika koji mogu utjecati na nas tijekom odlaska u mirovinu da se obično osjećam mnogo ugodnije govoreći im da to odgode koliko god mogu.

Međutim, s obzirom na prirodu radnog okruženja mog klijenta i količinu stresa koji je došao s tim, u kombinaciji s nekoliko drugih čimbenika, osjećao sam se kao da ću moći podijeliti dobre vijesti.

Još jednom, evo kako su uspjeli uspjeti.

- Imali su dobru uštedu. Iako milijun dolara nije ono što je bio prije 10 godina, ipak je milijun dolara. Imali su koristi od toga što su imali vrlo laganu mirovinu, ali činjenica da su također ulagali novac u svoj 401 (k) i imali druge račune za ulaganja izvan posla omogućila je prijevremenu mirovinu.

- Nisu imali duga. Ovo je OGROMNO. Nema šanse da bi se ikada mogli prijevremeno povući ako su još uvijek imali bilo kakvu vrstu duga. U njihovu korist, kuća im je isplaćena, nisu imali zajmove za automobile, a imali su i dug prema kreditnoj kartici. Nemanje duga otvorilo je toliko više mogućnosti i omogućilo im prijevremenu mirovinu.

- Pametni su u svojoj potrošnji. Svaki par koji nema duga koji se bliži mirovini mora biti pametan potrošač. Iako ovaj par uživa u kvalitetnom boravku sa svojom obitelji i na putovanjima, to su učinili vrlo štedljivo. Ne jedu puno vani, ne nose puno dizajnerske odjeće i ne voze nove automobile. Žive jednostavno, ali što je još važnije, cijene stvari koje su im najvažnije, a to je obitelj.

- Imali su dodatne izvore prihoda. 401 (k), mirovina i vanjska ulaganja to ne bi učinili sami. Činjenica da je moj klijent imao mogućnost ponuditi savjetovanje nakon umirovljenja bila je još jedan veliki dio zagonetke. Bez savjetovanja, ne bi bilo moguće da se u ovoj dobi povuče. Naglasio sam koliko je važno osigurati da on bude 100% siguran da će moći održati konzultantski nastup barem četiri godine nakon umirovljenja; u suprotnom bi stopa uspjeha znatno pala.

- Imali su drugu imovinu izvan svojih 401 (k). Već smo govorili o mirovini, ali drugi faktor koji je pridonio bio je iznajmljivanje nekretnine. Iako sada ne teče gotovina, nema razloga da to ne bi došlo do novčanog toka nakon što se nekretnina isplatila. U području u kojem živimo nije teško pronaći iznajmljivače za ovu vrstu nekretnine, što bi moglo biti teže nekome tko živi u gradskom području. Imati tu dodatnu imovinu ili, kako volim reći, imati više kanti dalo je tim klijentima mnogo više mogućnosti.

- Sastavili su plan. Kako citat kaže, neuspjeh planiranja planira neuspjeh. Ne postoji način na koji biste mogli otići ranije u mirovinu ako niste sjeli s nekom vrstom financijskog planera koji će vam pomoći u postizanju vaših ciljeva. Budući da su moji klijenti prolazili kroz naš jedinstveni proces izrade plana financijskog uspjeha, uspjeli smo uzeti sveobuhvatno sagledaju cijelu njihovu situaciju i pokrenu nekoliko različitih scenarija kako bi vidjeli koji su od njih imali najviše koristi osjećaj. Ono što nije pokazano u ovoj studiji slučaja je da smo zapravo proveli još tri različita scenarija, promijenivši nekoliko ključnih mjernih podataka kako bismo vidjeli koji se scenarij odigrao najbolje. Za klijenta se najuspješnije pokazalo umirovljenje u dobi od 56 godina uz vanjsko savjetovanje.

Jeste li spremni za financijski uspjeh?

Mnogi ljudi ne odvajaju potrebno vrijeme za planiranje kao ovaj par i zato se mnogi ljudi ne mogu povući kad žele. Ako niste 100% sigurni kakav je vaš financijski plan, pogledajte moj jedinstveni postupak Nacrt financijskog uspjeha.

Uštedjeti