Joining kršćanske zajednice dijeljenja medicinskih troškova, Medi-Share, jer je oko 300 USD mjesečno bio fantastičan financijski potez za moju obitelj. Prije nego što sam se pridružio ovoj zajednici za dijeljenje zdravstvenih troškova, plaćao sam 1.100 USD mjesečno za plan zdravstvenog osiguranja s Humanom!

Medi-Share nije osiguranje (niti je dobrotvorna organizacija kao što ćete vidjeti). No, nekima je to izvrsna alternativa. Čak i bez mandata Obamacare, ova će alternativa i dalje biti izvrsna opcija za moju obitelj, a mogla bi biti i za vašu.

Medi-Share nije osiguranje (niti je dobrotvorna organizacija kao što ćete vidjeti). No, nekima je to izvrsna alternativa. Čak i bez mandata Obamacare, ova će alternativa i dalje biti izvrsna opcija za moju obitelj, a mogla bi biti i za vašu.

Medi-Share je program dijeljenja zdravstvene zaštite u kojem kršćani dijele financijska sredstva kako bi međusobno platili zdravstvene troškove. Od 1993. godine više od 875 milijuna dolara podijeljeno je i sniženo među članovima Medi-Share-a. To je provjereni biblijski model zdravstvene zaštite - kršćani pomažu kršćanima.

Sadržaj:

Što je Medi-Share?

Kako funkcionira Medi-Share?

Pokrivenost medijskim udjelom

Prednosti Medi-Share-a

Nedostaci Medi-Share-a

Koliko košta Medi-Share?

Kako se pridružiti Medi-Share-u

Što je Medi-Share?

Medi-Share je neprofitna organizacija, program podjele medicinskih troškova za kršćane. Članovi međusobno dijele zdravstvene troškove.

U osnovi, svaki mjesec svi stavljamo svoju mjesečnu dionicu (poput premije) u jedan veliki lonac (tehnički račun kreditne unije), a oni s troškovima koriste taj novac za plaćanje računa. Nije osiguranje. No, nekima je to idealna zamjena za zdravstveno osiguranje.

Čitajte dalje kako biste saznali više o tome kako Medi-Share djela, koje su njegove prednosti i nedostaci, kao i moje osobno iskustvo kako biste mogli znati što možete očekivati ako se sami pridružite.

Provjerite Medi-Share.

Kako funkcionira Medi-Share?

Ako niste upoznati s Medi-Shareom, evo osnova kako funkcionira njihovo ministarstvo za dijeljenje zdravstvene zaštite.

Godišnji dio domaćinstva

Članovi biraju godišnji dio kućanstva (AHP), koji je sličan godišnjoj odbitnoj cijeni. Veličina vašeg obroka određuje koliko ćete morati platiti iz svog džepa za pokrivene medicinske troškove prije nego što uđe zdravstveni udio. Možete izabrati koliko si možete priuštiti i za AHP i za mjesečni udio.

Veličina AHP -a koju odaberete odredit će vaš mjesečni udio. Za moju peteročlanu obitelj odabrali smo AHP od 10.000 USD, što je visoko, ali to znači niži mjesečni udio (koji plaćamo 235 USD mjesečno). U hitnim slučajevima mogli bismo podnijeti plaćanje 10.000 USD iz džepa i uživamo u uštedi koju nudi niža mjesečna dionica. Ako bi se vaša obitelj borila s tako visokim AHP -om, mogli biste izabrati niži AHP, ali ćete tada plaćati više u mjesečnim obrocima.

Naknada pružatelja usluga

Kao i kod tradicionalnog osiguranja, i dalje ćete plaćati naknadu za pružatelje usluga (poput participacije) od 35 USD za posjete liječniku i 135 USD za njegu hitne pomoći. Rutinska briga o pacijentima - poput godišnjih pregleda - i zubna i vidna njega nisu obuhvaćeni Medi-Share, pa morate biti spremni za te troškove tijekom cijele godine.

Preferirana organizacija pružatelja usluga (PPO)

Medi-Share je u partnerstvu s željenom organizacijom pružatelja usluga PHCS, a članovi se potiču da traže skrb od pružatelja usluga unutar PHCS mreže-no slobodni ste odabrati tretman s izvan mreže liječnik. Međutim, ako to učinite, može se primijeniti kazna za izlazak iz mreže.

Posjete liječniku

Kad vam zatreba medicinska skrb, predat ćete svoju Medi-Share kartica i platiti proviziju, a davatelj će naplatiti Medi-Share. Medicinski račun će biti obrađen i snižen, a zatim će vam liječnik naplatiti iznos koji dugujete. Nakon što iznos koji platite ispuni vaš AHP za godinu, vaši prihvatljivi medicinski računi bit će odobreni za dijeljenje.

Poticaj za zdravlje

Obitelji mogu steći popust od 20% na mjesečni iznos udjela ispunjavanjem uvjeta za zdravstveni poticaj. Da bi se kvalificirali, svi odrasli članovi Medi-Share u kućanstvu moraju ispunjavati određene zdravstvene kriterije, uključujući krvni tlak i BMI te mjerenje težine/struka. Taj zdravstveni poticaj pomogao mi je da smršam u posljednjih nekoliko godina - i vratio mi je novac u džep, osim što mi je poboljšao zdravlje!

Kliknite ovdje da biste se pridružili Medi-Share-u.

Pokrivenost medijskim udjelom

U nastavku je kratka analiza onoga što Medi-share želi, a što neće pokrivati od listopada 2019.

Što pokriva Medi-Share

Evo nekoliko medicinskih troškova koji su ispunjava uvjete za dijeljenje s Medi-shareom.

-

Posjete liječnika

- Medi-share nudi besplatan pristup zdravstvenom zdravlju. Razgovarajte s virtualnim liječnicima bez ikakvih troškova.

- Ako trebate osobno posjetiti liječnika, odaberite liječnika koji je član PHCS-a, preferirane organizacije primarnih pružatelja usluga (PPO) Medi-Share-a. Platit ćete pristojbu od 35 USD koja se ne računa u vaš AHP. Također ćete imati pravo na popuste u mreži.

- Posjeti hitnoj pomoći: Članovi moraju platiti proviziju od 200 USD koja se ne računa u vašu AHP.

- Hospitalizacije: Članovi moraju platiti pristojbu od 35 USD po posjetu bolnici koja se ne računa u vašu AHP.

- Recepti: Do 6 mjeseci lijekova na recept odobrenih od FDA po prihvatljivom tretmanu

-

Materinstvo:

- Dijeljenje je ograničeno na 125.000 USD za bilo koji pojedinačni događaj trudnoće

- Da biste ispunili uvjete, vaš AHP mora iznositi 3.000 USD ili veći i morate ga vjerno dijeliti od mjeseca začeća do mjeseca isporuke.

- Dobro čuvanje djece: Dijeljenje za rutinsku skrb o djetetu prihvatljivo je sve dok dijete ne navrši šest godina.

- Troškovi posvojenja: Za članove koji zadovoljavaju određene kriterije mogu se podijeliti do dva događaja usvajanja po kućanstvu.

- Viši asistent: Starije osobe s dijelovima A i B za Medicare mogu uživati u blagodatima dijeljenja zdravstvenih računa koje Medicare ne plaća, uključujući doplate, odbitke, hospitalizaciju i hitno izvan zemlje briga.

- Troškovi invalidnosti: Preko svojih Mana programu, Medi-Share može nadomjestiti do 80% izgubljenog prihoda do godinu dana Mana članovi.

- Završni troškovi: Do 5000 dolara pogrebnih troškova prihvatljivo je za dijeljenje

Ono što Medi-Share ne pokriva

U redu, pa pogledajmo sada neke od tih troškova nisu prihvatljivo za dijeljenje s Medi-Share:

-

Zubni, vidni i slušni: Iako ti troškovi nisu prihvatljivi za dijeljenje, Medi-Share čini dajte članovima štedne kartice koje omogućuju ekskluzivne popuste.

- Zubni: Uštedite 20% do 60% na većini stomatoloških zahvata.

- Vizija: Uštedite do 30% na pregledima očiju, naočalama, kontaktnim lećama i operaciji LASIK.

- Sluh: Uštedite 30% do 60% na slušnim aparatima

- Rutinska i preventivna njega: Uključujući fizikalne, imunizacija, cjepiva, mamografije, laboratorijske studije i kolonoskopije

- Njega plodnosti/neplodnosti: Uključuje kontrolu rađanja, testiranje neplodnosti i sterilizaciju

- Alternativna njega: Uključujući vitamine, akupunkturu i eksperimentalne tretmane

- Savjetovanje: Uključuje savjetovanje o prehrani, dijabetičko savjetovanje, savjetovanje o laktaciji ili genetsko savjetovanje

- Bihevioralna ili mentalna njega

- Kozmetički postupci

- Lijekovi bez recepta

- Slušni aparati

Medicinski troškovi koji su prihvatljivi za ograničeno dijeljenje

Sljedeći troškovi mogu se podijeliti u određenim situacijama, na primjer kada ih naruči a ovlašteni liječnik, kada je to medicinski potrebno ili ako to podržava trenutni standard liječenja briga.

- Hitna pomoć (ili druge usluge medicinskog prijevoza)

- Srčana rehabilitacija (do 36 sesija)

- Kiropraktička njega

- Trajna medicinska oprema (DME)

- Genetsko testiranje

- Kućna njega (ograničeno na 60 kalendarskih dana)

- Nebolnički prijemi

- Ambulantna logopedija (do 10 posjeta)

- Fizikalna terapija (do 20 posjeta)

- Proteze

- Fizikalna ili primarna skrb vrednovanje

- Studije apneje u snu

Prednosti Medi-Share-a

Istražimo neke od pozitivnih strana ovog programa dijeljenja.

Istražimo neke od pozitivnih strana ovog programa dijeljenja.

Bježite s tržišta u potpunosti

Prije nego što je došao Obamacare, znao sam platiti 300 dolara mjesečno za policu zdravstvenog osiguranja koja se odbija od 10.000 dolara. Ja sam samozaposlen i ostvarujem solidne prihode. Međutim, nakon što je taj zakon usvojen, moje mjesečne premije su se popele na 1.100 dolara mjesečno!

Budući da je budućnost američkog zdravstvenog osiguranja još uvijek nejasna, možda ćete se osjećati neugodno u sustavu koji se rješava u stvarnom vremenu i Medi-Share omogućuje vam da sve to ostavite iza sebe.

Možete se pridružiti bilo kada

Tako je. Možete se prijaviti za Medi-Share i pridružiti mu se u bilo kojem trenutku tijekom godine. Uz Obamacare prisiljeni ste se pridružiti unutar njihovog otvorenog roka za upis, koji traje od 1. studenog do 15. prosinca, osim ako nemate promjenu statusa (selidba, rođenje djeteta itd.).

Možda gledate ovu recenziju tijekom otvorenog upisa, ali shvatite da na Medishare možete skočiti bilo kada tijekom godine. I ne trebate jedno od posebnih izuzetaka za potez.

Znatno je jeftiniji

U usporedbi s nesubvencioniranim zdravstvenim osiguranjem prema Obamacare -u, Medi-Share štedi novac.

Prekidač moje obitelji pokazao je vrlo značajne uštede. (Za detalje pogledajte dolje) Medi-Share je pristupačan u usporedbi sa zdravstvenim osiguranjem jer može biti više diskriminiran u tome kome služi.

Nedostaci Medi-Share-a

Međutim, Medi-Share također ima neke nedostatke:

Nema doprinosa na zdravstvenom štednom računu (HSA)

Budući da Medi-Share nije osiguranje, ne možete se kvalificirati za HSA. HSA-i, kao što znate, zahtijevaju da imate plan zdravstvenog osiguranja s visokim odbitkom. Ovo mi je velika šteta. Zaista sam uživao u godišnjem poreznom odbijanju doprinosa za našu HSA.

Medi-Share radi s Kongresom na prijedlogu zakona koji bi mogao dopustiti upotrebu HSA -a u programima dijeljenja. Kontaktiram svog predstavnika da ga zamolim da to podrži. Ne brinite ako već imate sredstva u HSA -i. I dalje ih možete koristiti za kvalificiranje medicinskih troškova. Naše planiramo koristiti za troškove koji nisu pokriveni našim posebnim planom Medi-Share.

Nema poreznih odbitaka

Premije zdravstvenog osiguranja se odbijaju poreza. Medi-Share doprinosi nisu. No, zdravstveni troškovi i dalje se mogu odbiti, podliježu pragu na temelju postotka vašeg prilagođenog bruto prihoda. Imate posao s nekoliko zaposlenih? Možda ćete moći odbiti troškove njihove nadoknade Medi-Share mjesečna dionica. To sam i sam napravio postavljanjem QSEHRA -e. Više o tome pročitajte ovdje.

Pružatelji medicinskih usluga svibanj Ne želim naplaćivati Medi-Share

Bilo je nekoliko anegdotskih slučajeva da su liječnici i bolnice odbili naplatiti Medi-Share, a umjesto toga su od pacijenta zatražili plaćanje iz svog džepa. U nekim slučajevima to može proizaći iz činjenice da PHCS mreža koju Medi-Share koristi nije univerzalna mreža pružatelja usluga PHCS.

Članovi Medi-Share-a dužni su da nazovite PHCS izravno kako biste potvrdili da je pružatelj usluga kojeg želite vidjeti pokriven sustavom Medi-Share PHCS.

Ipak, anegdote davatelja usluga koje nisu voljne naplatiti Medi-Share i dalje su imale sretan kraj. Posebno, Medi-Share je unaprijed platio liječenje ove majke od raka po stopama samoplaćivanja nakon što je davatelj prvotno odbio prihvatiti plan. Ministarstvo zdravstva pobrinulo se da dođe do nje.

Međutim, primanje ogromnog računa iz džepa od davatelja usluga može biti šok za obitelj koja je već platila cijeli dio. Budući da želite biti usredotočeni na ozdravljenje, a ne na financije, to morate imati na umu.

Pridružite se Medi-Share-u već danas.

Ostala razmatranja

Važno je razumjeti kako Medi-Share radi. To nije dobročinstvo niti način na koji kršćani mogu pomoći potrebitima. Moja desetina koju dajem Crkvi ili pojedincima koje dajem putem određenih dobrotvornih organizacija je način na koji se brinem za to.

Medi-Share je jednostavno dijeljenje među vjernicima. Dakle, da biste imali pravo na dijeljenje, morate biti vjernik i živjeti aktivan kršćanski način života.

1. Nema pokrića za medicinske troškove povezane s nebiblijskim (tj. Ne poput Krista) aktivnostima

Ozlijeđen u nesreći u kojoj ste se vozili pijani? Nema pokrića. Steći spolno prenosivu bolest iz izvanbračne afere? Nema pokrića. Kad se pridružite Medi-Shareu, pristajete živjeti svoj život prema biblijskim načelima.

2. Morate imati kršćansku vjeru i redovito odlaziti u crkvu

Da biste sudjelovali u programu, morate potpisati obrazac koji ispovijeda vašu vjeru i podijeliti vaše podatke o Crkvi.

3. Ograničenja troškova rodilja

Očekujete? Ne očekujte da ćete samo za šest mjeseci skočiti na Medi-Share i dobiti potpunu pokrivenost. U planu možete imati djecu, ali da biste dobili potpunu pokrivenost, morat ćete sudjelovati u planu prije nego zatrudnite. Inače, pokrivenost ima ograničenja.

4. Ograničenja za već postojeće uvjete

Zdrav razum nalaže da, kako bi Medi-Share funkcionirao, ne možete samo natjerati ljude da uskoče u program nakon što otkriju veliku medicinsku potrebu.

No, članovi Medi-Share-a mogu primiti do 100.000 USD godišnje za već postojeće uvjete nakon što vjerno dijele najmanje 36 uzastopnih mjeseci. I oni mogu dobiti do 500.000 USD godišnje nakon što dijele 60 mjeseci uzastopno.

Uštedite na zdravstvenoj pokrivenosti uz Medi-Share.

Koliko košta Medi-Share?

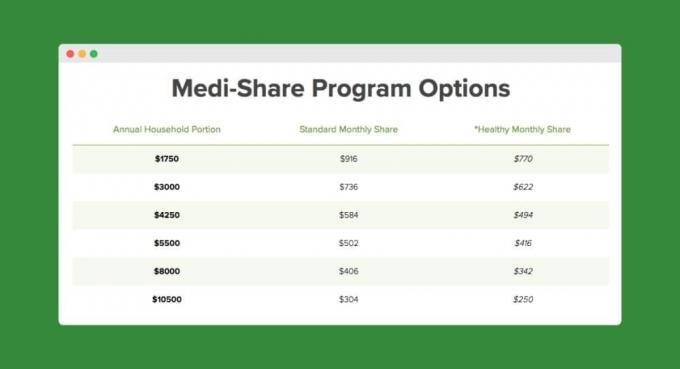

U ranim sam četrdesetim sa suprugom i troje djece. Kao obitelj, plaćamo ~ 300 USD mjesečno i imamo godišnji dio domaćinstva od 10 500 USD (tj. naš Medishare "odbitak").

Za manji odbitak, poput 3000 USD, vaša bi mjesečna uplata bila 736 USD. Evo grafikona na temelju moje dobi i broja ljudi na planu:

S Humanom smo plaćali 1.100 dolara mjesečno. Dakle, u samo prvih sedam mjeseci boravka s Medi-Share, već smo uštedjeli 4.388 dolara! Evo kako se to slaže:

- Uz Obamacare, premije bismo platili minimalno 7700 USD (1.100 USD x 7 mjeseci).

- Uz Medi-Share platili smo 1.960 USD (280 USD x 7 mjeseci) premije.

- Doplate su otprilike iste u oba plana.

- Uz Medi-Share platili smo otprilike 70 USD svaki za pet bolesničkih posjeta djeci, a svaki po 475 USD za dva posjeta bunaru (šest mjeseci i devet mjeseci) za našeg sina. To je ukupno iznosilo otprilike 1.352,83 USD. Posjeti bušotini bili su šok, ali ipak nisu bili toliko šokantni kao Obamacare premija.

Evo snimke zaslona naše odbitne (godišnje količine domaćinstva) upotrebe od prve godine korištenja Medi-Share-a:

Kliknite ovdje za početak korištenja Medi-Share.

Pa je li Medi-Share za vas?

Mnogo je na redu kada su u pitanju medicinske potrebe vaše obitelji. Odvojite dovoljno vremena za procjenu svih prednosti i nedostataka programa i ne zaboravite uzeti u obzir svoje dugoročne planove. Imate li još djece? Hoćete li se uskoro vjenčati? Planirate li se povući i kvalificirati za Medicare? Sve ove i mnoge druge stvari čine razliku.

Medi-Share ima smisla za moju obitelj jer:

- Mi smo samozaposleni kršćani i ne smeta nam što smo obvezni pridržavati se ograničenja pokrivenosti vezanih za način života.

- Naš prihod vjerojatno će nas isključiti iz subvencioniranja na tržištu zdravstvenog osiguranja Obamacare. Medi-Share nam daje značajnu novčanu uštedu.

- Nemamo već postojeće uvjete i ne planiramo imati još djece (tj. Nemamo potrebe za rodiljskom skrbi).

Kako se pridružiti Medi-Share-u

Potrebno je neko vrijeme da prođete kroz postupak prijave pa si ostavite dovoljno vremena. Evo glavnih koraka:

- Kliknite donju vezu koja će vas odvesti do aplikacije.

- Primijeni.

- Ispunite medicinske oblike i svjedočanstvo vjere.

- Ispunite punomoć za dionički račun (uspostavljen s kreditnom unijom).

- Uplatite prvu dionicu.

Kliknite ovdje za prijavu na Medi-Share.

Zaključak o Medi-Share-u

Iako Medi-Share nije osiguranje, to jest mogao biti odličan način da ove godine uštedite na zdravstvenim troškovima. Ako ispunjavate uvjete za subvencionirano zdravstveno osiguranje, vaše mjesečne uplate možda su već pristupačne. No, ako ste plaćali nesubvencionirano zdravstveno osiguranje, Medi-Share bi vam mogao uštedjeti tona od novca.

Jeste li član Medi-Share-a? Ako je tako, podijelite svoja iskustva u komentarima!

Nastavi čitati:

19 jednostavnih načina za uštedu novca na polisi osiguranja automobila

16 savjeta za uštedu novca na poslovnim troškovima bez napornijeg rada

Woohoo! 6 brzih stvari koje morate učiniti kada otplatite automobil [popis za provjeru]

Naš potpuni popis vijesti i resursa za poduzetnike o COVID-19

Philip Taylor, zvani "PT", CPA je, bloger, podcaster, suprug i otac troje djece. PT je također osnivač i izvršni direktor konferencije i sajma industrije osobnih financija, FinCon.

On je stvorio Part-Time Money® još 2007. kako bi podijelio svoje savjete o novcu, smatrao se odgovornim (dok otplatiti više od 75 tisuća dolara duga) i upoznati druge strastvene u prelasku na financije neovisnost.