Jeste li čuli ili pročitali statistiku da 40% Amerikanaca ne bi moglo pokriti hitnu pomoć od 400 USD?

Dolazi iz izvješća Federalnih rezervi, “Izvješće o ekonomskoj dobrobiti američkih kućanstava u 2018”Objavljeno u svibnju 2019.

Rezultati istraživanja pokazuju da su mnoge odrasle osobe financijski ugrožene i da bi imale poteškoća s podnošenjem hitnih troškova od čak 400 USD.

Bio sam skeptičan u pogledu statistike (vjerujem izvoru, samo sam je želio bolje razumjeti) pa sam se ukopao u neke podatke kako bih naučio nešto više. Pokazalo se da je prosječna ušteda u Americi prilično niska. Iako se možemo raspravljati o razlozima zašto, nema spora da bi bilansa trebala biti veća ako će ljudi osjećati bilo kakav osjećaj financijske sigurnosti.

Sadržaj

- Naši izvori podataka

- Stopa osobne štednje u Americi

- Prosječni saldo štednje u Americi

- Držanje i vrijednost financijske imovine (2019.)

- Prosječna ušteda prema dobi

- Prosječna ušteda po postotku neto vrijednosti

Naši izvori podataka

Većina naših podataka doći će iz različitih dijelova Federalnih rezervi.

volim Anketa Federalnih rezervi o potrošnji financija jer nam daje nevjerojatan uvid u financije prosječnog Amerikanca. Sustav Federalnih rezervi provodi ga svake tri godine u suradnji s Ministarstvom financija. Najnovije izdanje bilo je za 2019. godinu, ali 9% istraživanja dovršeno je u veljači i travnju 2020., prvim mjesecima pandemije.

Unatoč utjecaju Covid-19, mislim da su te informacije još uvijek korisne za proučavanje.

Stopa osobne štednje u Americi

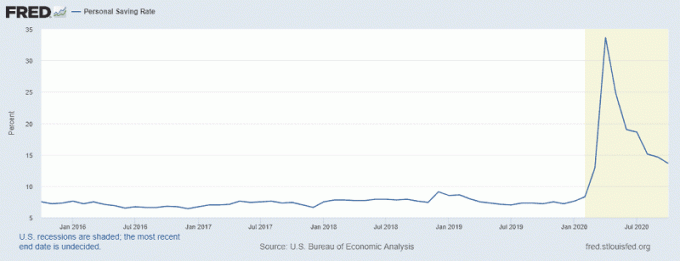

Želim početi s Osobna stopa štednje, statistika je koju je izvijestila Federalna rezerva St. Louis, koja je tijekom pandemije naglo skočila.

Vrhunac grafikona odgovara travnju 2020. kada je stopa osobne štednje dosegla 33,7%! To je u skladu s donošenjem Zakona o CARES -u 27. ožujka 2020. Potvrde o poticajima izdavale su se tek nekoliko tjedana kasnije, a bilo je i problema s uvođenjem, no vjerojatno je to pridonijelo povećanju.

Čak i u listopadu 2020., posljednjem dostupnom mjesecu, imamo stope štednje od 13,6% - stopu koju nismo vidjeli na trajnoj osnovi od recesije ranih 1980 -ih. Amerikanci nemaju dugu povijest štednje velikog prihoda.

Prosječni saldo štednje u Americi

Sada kada znamo da nedavna povijest ima stopu naše štednje oko 6-8%, koja su naša stanja štednje? Koliko ste trebali uštedjeti u kojoj dobi?

Za to ga moramo raščlaniti i definirati što znači „saldo štednje“. Federalne rezerve to nemaju kao kategoriju i financijsku imovinu razvrstavaju u sljedeće kategorije:

- Bilo koja financijska imovina: Ovo je nadređena kategorija koja uključuje svu ostalu imovinu.

- Transakcijski računi: To uključuje bankovne račune (čekove, štednju, tržište novca) plus unaprijed plaćene debitne kartice

- Potvrde o pologu

- Štedne obveznice

- Obveznice

- Dionice

- Udruženi investicijski fondovi: Međusobni fondovi, ETF -ovi, hedge fondovi itd

- Računi za umirovljenike

- Životno osiguranje u gotovini: Kao što je cjelokupno životno osiguranje koje ima komponentu novčane vrijednosti

- Ostala upravljana imovina

- Ostalo

Novac je zamjenjiv pa biste mogli tvrditi da bi dodavanje da bi sve skupa bilo jednako vašoj uštedi (i bili biste u pravu) ali mislim da to nije naš cilj. Ne želimo znati tekuća neto vrijednost prosječnog Amerikanca - želimo znati koliko je u „štednji“.

Dakle, moja definicija štednje uključuje samo prve dvije kategorije - transakcijske račune i potvrde o pologu. Smatram da sva druga financijska imovina ima svrhu osim "štednje".

Ako želite uključiti svu financijsku imovinu ("Sva imovina"), tada je srednji saldo štednje u Americi za 2019. iznosio je 25.700 USD, a srednji saldo štednje bio je 363.700 USD.

Držanje i vrijednost financijske imovine (2019.)

Ovo su podaci izravno iz SCF -a:

| Kategorija | Srednja vrijednost | Srednja vrijednost |

|---|---|---|

| Bilo koja financijska imovina | $25,700 | $363,700 |

| Transakcijski računi | $5,300 | $41,700 |

| Potvrde o pologu | $25,000 | $102,000 |

| Štedne obveznice | $800 | $8,500 |

| Obveznice | $121,000 | $653,600 |

| Dionice | $25,000 | $348,500 |

| Udruženi investicijski fondovi | $110,000 | $854,300 |

| Računi za umirovljenike | $65,000 | $255,200 |

| Životno osiguranje u gotovini | $9,000 | $41,000 |

| Ostala upravljana imovina | $115,000 | $512,200 |

| Ostalo | $4,000 | $73,800 |

Moja prva reakcija na ovo čitanje je da postoji zapanjujuća razlika između srednje i srednje vrijednosti - srednja vrijednost 363.700 USD vs. medijan od 25.700 USD. Ovo mi govori jedno - postoji prilično velik jaz u bogatstvu (nešto što već znamo). U šali se kaže da kad Bill Gates uđe u prostoriju, prosječna osoba u toj prostoriji je milijunaš (barem!).

Isto bi se moglo reći ako netko sa 70 godina uđe u sobu punu petogodišnjaka, pa to moramo raščlaniti na dobne skupine.

Prosječna ušteda prema dobi

U donjoj tablici novčana štednja odnosi se samo na transakcijske i depozitne potvrde. Sva imovina znači sva financijska imovina.

| Dob | Gotovinska štednja (Srednja vrijednost) |

Gotovinska štednja (Srednja vrijednost) |

Sva sredstva (Srednja vrijednost) |

Sva sredstva (Srednja vrijednost) |

|---|---|---|---|---|

| Manje od 35 | $8,200 | $30,800 | $8,400 | $34,700 |

| 35 – 44 | $9,700 | $66,200 | $22,700 | $170,700 |

| 45 – 54 | $17,100 | $174,100 | $36,200 | $373,100 |

| 55 – 64 | $40,700 | $190,100 | $46,300 | $569,700 |

| 65 – 74 | $48,300 | $187,600 | $53,700 | $642,200 |

| 75+ | $44,300 | $155,200 | $51,500 | $517,400 |

Godine su također malo nezgodne za korištenje pa sam ih htio raščlaniti na drugu kategoriju, percentil neto vrijednosti.

Prosječna ušteda po postotku neto vrijednosti

Upamtite, gotovinska štednja odnosi se samo na transakcije i potvrde o pologu. Sva imovina znači sva financijska imovina.

|

Neto vrijednost Postotak |

Gotovinska štednja (Srednja vrijednost) |

Gotovinska štednja (Srednje) |

Sva sredstva (Medijan) |

Sva sredstva (Srednja vrijednost) |

|---|---|---|---|---|

| Manje od 35% | $2,900 | $5,700 | $1,400 | $5,500 |

| 25-49.9% | $5,500 | $15,900 | $11,100 | $22,700 |

| 50-74.9% | $24,500 | $51,200 | $60,300 | $83,800 |

| 75-89.9% | $56,000 | $119,000 | $299,600 | $333,200 |

| 90-100% | $180,000 | $522,300 | $1,339,000 | $2,811,300 |

Kao što vidimo, saldo štednje Amerikanaca u najnižih 35% neto vrijednosti prilično je slab. Sa samo 2.900 dolara "u banci", nema puno mjesta za greške. Za mnoge od tih obitelji to je i njihov radni balans - to nije "ušteda" u smislu da je imaju za kišni dan. To je sav novac koji imaju.

Ovo je dio razloga zašto su Federalne rezerve izvijestile da 40% Amerikanaca ne može podnijeti hitnu pomoć od 400 USD - najnižih 35% neto vrijednosti ima tako malo jastuka. Srednja vrijednost njihove financijske imovine iznosi samo 1400 USD. To znači da polovica donjih 35% ima manje od 1400 USD bilo koje financijske imovine.

To čak ni ne uzima u obzir bilo kakav osobni dug i servisiranje tog duga!. Srednji dug po kreditnoj kartici za 2019. iznosio je 2700 USD, dok je prosjek iznosio 6300 USD.

Pretpostavljam da će utjecaj pandemije dodatno smanjiti saldo štednih računa, osobito onih u najslabijim financijskim pozicijama, unatoč onome što Fed kaže o stopama osobne štednje.