U listopadu 2018. godine Axos Financial pristao je na kupnju WiseBanyan Holdings -a i preimenovao ga u Axos Invest. Veći dio alata ostao je isti, jednostavno je uveden u robnu marku Axos Financial.

Roboadvisori su iznimno popularni ovih dana. Vrijednosna ponuda je vrlo jasna - platite manje pristojbi, ostvarite iste performanse.

Najpopularniji roboadvisori su tvrtke poput Poboljšanje i Wealthfront (čitajte naše Wealthfront pregled). Otvorite račun, uplatite novac, a oni upravljaju portfeljem u vaše ime uz malu naknadu povrh osnovnih troškova ulaganja.

WiseBanyan sličan je drugim roboadvisorima, posebno sa značajkama postavljanja ciljeva koje podupiru njegovu tvrdnju da je financijski savjetnik, s jednom drugačijom naknadom - nula. Oni su registrirani investicijski savjetnik SEC -a, član FINRA/SIPC, i zaštićen do 500.000 USD od strane SIPC -a. Provjerili su sve pravne okvire i legitimni su.

Snimke zaslona u ovom postu su s demo računa s kojim sam se igrao. Svi brojevi koje vidite služe samo u demo svrhe. Imam račun za pravi novac kod WiseBanyana, ali snimke zaslona nisu s toga.

Otvaranje WiseBanyan računa

Vrlo jednostavno - WiseBanyan pita za tvoj rođendan, prihod i neto vrijednost, vaš stil ulaganja (četiri opcije agresivnosti), kada vam je potreban novac koji ulažete i kako biste se ponašali da je vaše ulaganje izgubilo 10% vrijednosti.

Vrlo jednostavno - WiseBanyan pita za tvoj rođendan, prihod i neto vrijednost, vaš stil ulaganja (četiri opcije agresivnosti), kada vam je potreban novac koji ulažete i kako biste se ponašali da je vaše ulaganje izgubilo 10% vrijednosti.

Oni postavljaju mnogo pitanja vezanih za rizik kako bi postavili vašu raspodjelu imovine. Imate klasiku, "što biste učinili da vam ulaganja izgube 10%", kao i druge, pametnije, poput toga koliko biste se okladili na preokret novčića (glave dobivate 10 USD, repovi gubite 0 USD; glavama osvajate 50 USD, repovima gubite 20 USD; glave osvajaju 100 USD, repovi 50 USD).

Nekoliko ograničenja za ulaganje računa - možete raditi samo osobno posredništvo, Roth IRA, SEP IRA ili Traditional IRA. Minimalni depozit je samo dolar i potrebno je samo nekoliko minuta za stvaranje računa.

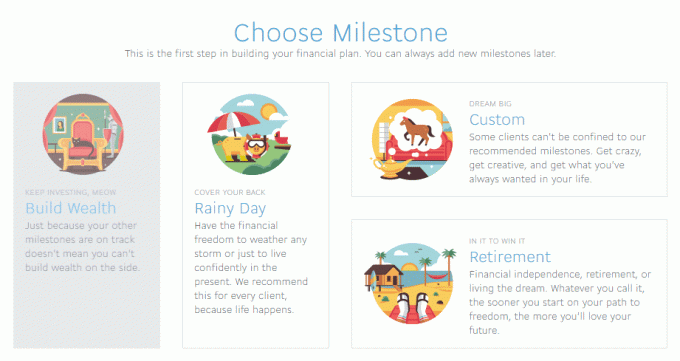

Stvaranje prekretnica

- Build Wealth-Vaš osnovni oporezivi brokerski račun koji se može oporezivati.

- Kišni dan - Fond za hitne slučajeve.

- Odlazak u mirovinu - kad prestanete raditi, bilo da je to 65 ili 35 godina.

- Prilagođeno - prilagođeni cilj "spremi X do Y datum". (Kišni dan je vrsta prilagođene prekretnice)

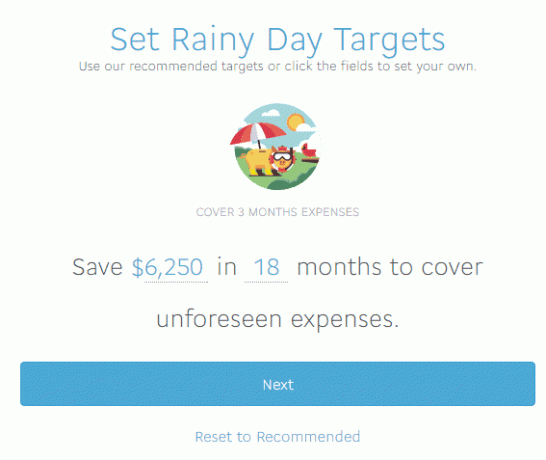

Nakon svake prekretnice slijedi upit koji pomaže izračunati kako ćete možda morati uštedjeti.

Preporučeni cilj su 3 mjeseca troškova, za koje su izračunali da su 6.250 USD. WiseBanyan ne prikuplja dovoljno podataka za točnu preporuku mete, što je u redu, ali rekao bih da su 3 mjeseca vjerojatno prekratka. Volim držati 6 mjeseci ili više u fondu za hitne slučajeve, a naši mjesečni troškovi veći su od 2000 USD mjesečno. Opet, nisam ovdje radi savjeta za hitne fondove. 🙂

WiseBanyan preporučuje 15% dionica, 85% portfelja obveznica (to možete prilagoditi), a zatim započinje postupak uspostave računa. Pitaju me za prvi depozit, koliko za automatsko polaganje, a i matematika mi je sve izračunata pa sam u 18 mjeseci postigao cilj od 6 250 USD. Tvrdim da deponiram 500 USD, a WiseBanyan izračunava da moram položiti 70,75 USD tjedno da bih postigao svoj cilj u 18 mjeseci (78 tjedana). Učestalost depozita možete promijeniti u mjesečne ili tromjesečne i WiseBanyan ažurira iznos.

S ovim ažuriranjima vidjet ćete koliko mjeseci pokrivate na temelju onoga što ste unijeli kao prihod. To je prilično glatko.

Za one koji prate kod kuće, to je 5518,50 USD tjednih depozita, 500 USD početnih depozita, za ukupno 6 018,50 USD depozita s procijenjenom dobiti od 231,50 USD kako bih postigao svoj cilj od 6 250 USD.

Možemo tvrditi da je ulaganje fonda za hitne slučajeve u neko drugo vrijeme, mislim da je vrijedno vidjeti sustav na djelu, a da se ne zaglavi u pretpostavkama i premisama za koje se koristi preporuke.

Novac možete podizati s računa, ažurirati depozite i sve drugo što vam padne na pamet. Nije zaključano, ali porezne implikacije vaših poteza su vaša odgovornost.

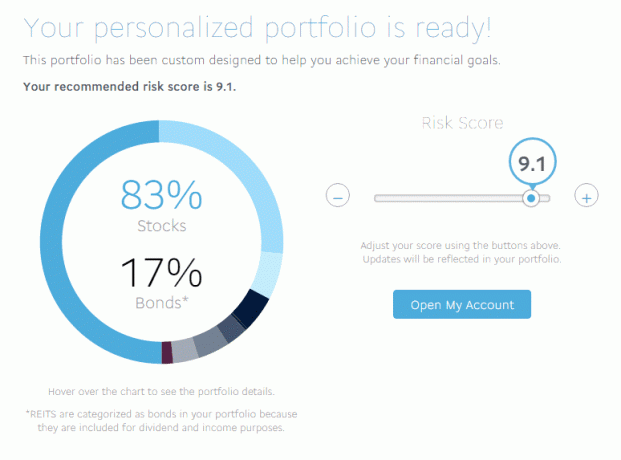

Pregled personaliziranog portfelja

Osvojio sam 9,1 (najveći 10) u smislu rizika, što je značilo mješavinu 83% dionica i 17% obveznica. Rizična 10 imala je omjer 91/9, dok je konzervativna 1 preokrenula dodjele i bila je 9/91.

Osvojio sam 9,1 (najveći 10) u smislu rizika, što je značilo mješavinu 83% dionica i 17% obveznica. Rizična 10 imala je omjer 91/9, dok je konzervativna 1 preokrenula dodjele i bila je 9/91.

Moj potpuni kvar bio je:

- Američke dionice (VTI) - 49,64%

- Međunarodne razvijene dionice (VEA) - 26,89%

- Međunarodne dionice u razvoju (VWO) - 6,2%

- Američke obveznice korporativnog ulaganja (LQD) - 4,81%

- Kratkoročne korporativne obveznice (VCSH) - 0,35%

- Kratkoročne obveznice visokog prinosa (SJNK) - 2,89%

- Američke riznice (VGIT) - 4,29%

- Američke obveznice zaštićene od inflacije (TIP) - 3,43%

- REIT (VNQ) - 1,50%

Svi su oni niske cijene Vanguard, SPDR i iShares ETF -ovi. Kao što vidite, popis ETF -ova je velik i pokriva gotovo svaku klasu imovine koju možete zamisliti. Prosječni omjer troškova je nizak, samo 0,12%, što biste očekivali ako je popis popunjen imenima Vanguard, SPDR i iShares.

U slučaju da prilagodite svoju raspodjelu (ili kroz dobitak i gubitak stvarne alokacije se promijene u odnosu na cilj), vaši novi doprinosi prilagođavaju se tako da vaš portfelj zadovolji tu raspodjelu. Recimo, pojednostavljeno, vi ste 80% dionica i 20% obveznica. Ako to prebacite na 50% dionica i 50% obveznica, sljedeći depoziti bit će teži za obveznice kako bi se alokacija pomaknula u pravom smjeru. Također će prilagoditi vaš portfelj ako vaša izdvajanja premaše 5% od cilja.

Kako WiseBanyan zarađuje?

Ostali roboadvisori naplaćuju malu naknadu za upravljanje. Poboljšanja se naplaćuju bilo gdje od 0,15% do 0,35% povrh temeljnih naknada za ulaganje. Wealthfront naplaćuje 0,25% na imovinu iznad prvih 10.000 USD (15.000 dolara za čitatelje novčanika Hack).

WiseBanyan ne naplaćuje ništa - kako? Oni naplaćuju naknade za dodatne usluge a la carte poput prikupljanje poreznih gubitaka.

WiseHarvesting, što WiseBanyan naziva njihovom uslugom prikupljanja poreznih gubitaka, ima godišnju naknadu od 0,25% oporezive imovine koja se naplaćuje mjesečno, ali mjesečna naknada je ograničena na 20 USD. Druge tvrtke nude prikupljanje poreznih gubitaka u svom osnovnom paketu, ali vam također zaračunavaju 0,35% do 0,25% godišnjih naknada samo za otvaranje računa.

WiseHarvesting, što WiseBanyan naziva njihovom uslugom prikupljanja poreznih gubitaka, ima godišnju naknadu od 0,25% oporezive imovine koja se naplaćuje mjesečno, ali mjesečna naknada je ograničena na 20 USD. Druge tvrtke nude prikupljanje poreznih gubitaka u svom osnovnom paketu, ali vam također zaračunavaju 0,35% do 0,25% godišnjih naknada samo za otvaranje računa.

Ono što mi se sviđa kod WiseBanyana

Prekretnice - o kojima sam pisao kako izgraditi svoj financijski plan bez financijskog savjetnika i ovo se čini kao izvrstan alat za izvršavanje plana. Imate fleksibilnost da biste postavili različite ciljeve (i promijenili naziv, kliknite na plavo polje kada ga postavite ili bilo kada nakon toga na nadzornoj ploči), a zatim ih vidite na nadzornoj ploči sve uvršteno u Pregled.

Sviđa mi se što je besplatno i što plaćate za prikupljanje poreznih gubitaka, bit će zanimljivo vidjeti koje dodatne značajke dodaju i kako se to naplaćuje.

Konačno, i ovo je minorno, ali možete posjedovati djeliće dionice tako da se sav vaš novac uloži.

Ono što mi se nije svidjelo

WiseBanyan kaže da je to prvi besplatni financijski savjetnik i da se približava upotrebi Milestones. Mislim da su prekretnice izvrsna ideja, ali treba imati malo više o planovima.

Na primjer, sada mu kažete da želite uštedjeti 6 250 USD u 18 mjeseci za hitni fond. Sjajno!

Ali što ako ne možete napraviti svaki mjesec depozit od 350 USD (otprilike 6 250 USD podijeljeno s 18)? Sustav će vam pokazati kako se vaša vremenska traka mijenja kada ažurirate iznos automatskog pologa - lijepa značajka koju su nedavno dodali. Dobro je vidjeti kako se vaše vrijeme za postizanje cilja mijenja ovisno o vašim financijskim mogućnostima. Ako možete uplatiti samo 100 USD depozita svaki mjesec, ali morate doći do 6.250 USD - vremenski okvir to odražava.

Također, nedostaje malo ljepila kako bi se sve dobro povezalo poput financijskog savjetnika. Nadzorna ploča može vam prikazati pojedinačne ili zajedničke prekretnice, ali volio bih vidjeti kako napreduju različiti miljokazi, što zaostaje, što je pred vama itd. Osjećam da smo došli do točke u kojoj bi to mogao biti financijski planer, ali trenutno je to nekoliko koraka dalje.

Završne misli

WiseBanyan je još uvijek relativno mala. Prema ovom podnesku SEC -a od ranije 2016. imaju samo oko 90 milijuna dolara imovine pod upravljanjem. Wealthfront i Betterment upravljaju milijardama imovine. Jedna riječ opreza, nemojte previše čitati u metrici imovine pod upravljanjem - ona je seksi ako ste početnik ulagač, ali zapravo nije relevantna za ono što bilo koja od ovih tvrtki pokušava učiniti.

U razgovorima s Vicki Zhou (suosnivačicom i suosnivačicom) jedno od njihovih osnovnih mjerila je broj klijenata (što je oko 20.000). Cilj im je taj cilj jer se udvaraju ljudima koji tek počinju sa „štednjom i ulaganjem“ putovanje." To je jedan od razloga zašto je minimum samo 1 USD (nedavno je snižen s 10 na 10 USD) $1!). To također znači da su usredotočeni na potrebe mlađih ulagača, a ne na starije s potencijalno većim jajima i različitim potrebama.

Također, mnoge brokerske tvrtke ušle su na tržište roboinvestiranja poput Vanguardovih usluga osobnih savjetnika i Inteligentnih portfelja Charlesa Schwaba. Bit će zanimljivo vidjeti kako će se to odigrati.

Pogledajte WiseBanyan

WiseBanyan

Sve u svemu

8.5/10

Prednosti

- Bez naknade za upravljanje

- Nema minimuma računa

- Pozovite prijatelje po 20 USD

Slabosti

- Samo računi za umirovljenje, Roth, Traditional i SEP-IRA

- Naknada od 0,25% za prikupljanje poreznih gubitaka, 20 USD mjesečno