Il était supposé être mon histoire à succès.

J'ai parlé à tellement de jeunes d'investir, mais les leçons n'ont jamais « cliqué » pour la majorité d'entre eux.

Je ne sais pas pourquoi c'était différent cette fois, mais ça l'était.

C'était il y a plus de 12 ans et je venais de parler à des lycéens locaux qui se préparaient à obtenir leur diplôme. J'ai longuement parlé de l'investissement, des fonds communs de placement, des intérêts composés et du Roth IRA.

Ce n'était pas la première fois que je parlais dans notre lycée local, donc malheureusement je savais à quoi m'attendre.

Je m'attendais à voir des regards vides, des enfants chuchoter à leurs amis et beaucoup d'indifférence.

Mais pour ce jeune garçon, c'était différent. Il faisait attention. Il était écoute réellement.

À la fin de mon exposé, ce jeune homme intelligent s'est approché de moi et m'a demandé ma carte de visite. Il a dit qu'il était enthousiasmé par l'idée d'investir et qu'il voulait commencer à investir 50 $ par mois. Il était hors de question que j'allais le harceler et le faire investir, alors je lui ai donné ma carte de visite et je l'ai mise sur lui pour me contacter.

Bas et voici, il l'a fait. Et contrairement à d'autres enfants de son âge, il travaillait à temps partiel chez un fournisseur de téléphonie mobile local et pouvait en fait se permettre d'investir 50 $ par mois. Lorsque j'ai fait les calculs pour lui et que je lui ai montré ce que 50 $ par mois pourraient atteindre au cours des 30 et 40 prochaines années, nous sommes tous les deux devenus enthousiastes pour son avenir.

Avance rapide de six à neuf mois et c'est devenu encore plus excitant. Pourquoi? Parce qu'il a commencé à augmenter le montant d'argent qu'il investissait chaque mois. Au départ, il l'a augmenté à un investissement de 100 $ par mois. Après cela, il l'a augmenté jusqu'à 150 $, puis 200 $. À ce moment-là, une combinaison de choses s'est produite.

Tout d'abord, il a rebondi avec quelques emplois différents après l'université et a eu du mal à décider d'une carrière. Pire, il a eu peur. Même si nous avons parlé en détail du fait qu'il n'avait pas besoin de cet argent pour le moment, il était toujours paniqué lorsque le marché a commencé à baisser.

Alors, au lieu de s'en tenir à son mensuel contributions à son Roth IRA, mon élève de prix a démissionné. Il est allé à la dinde froide. Même si j'ai poussé l'idée de ce qu'il pourrait potentiellement avoir des décennies plus tard, il n'avait pas le même feu dans les yeux que lors de notre première rencontre.

Ce gamin de 18 ans est maintenant un homme de 30 ans. Et quand vous regardez où il devrait être dans son Roth IRA, vous pouvez dire qu'il n'est même pas proche. Pire encore, il a pris quelques distributions au fil des ans. La dernière fois que j'ai vérifié, il avait un peu moins de 3000 $ – loin de là où il devrait être.

Je ne sais pas ce qui m'a encore fait penser à ce jeune homme, mais cela m'a rendu curieux de penser où il serait s'il continuait.

En utilisant l'une de nos bases de données de fonds communs de placement, j'ai pu revenir en arrière et saisir à quoi cela ressemblerait s'il avait investi les 50 $ par mois jusqu'à présent.

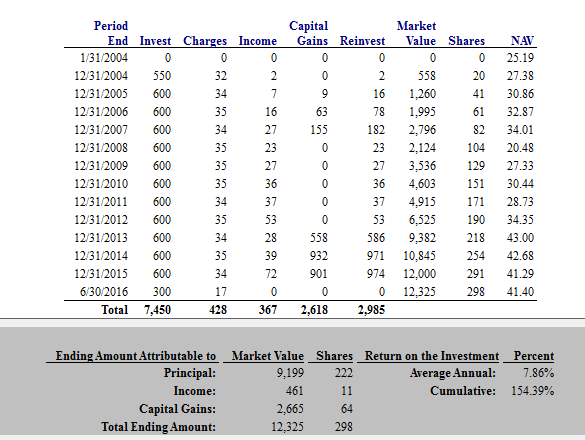

Voici quelques exemples. Avant d'examiner ces exemples, voici un aperçu du fonds commun de placement avec lequel il a commencé. Ce fonds commun de placement était à l'époque l'un des meilleurs de sa catégorie. Comme vous pouvez le voir maintenant, il a enregistré des performances inférieures à la moyenne ces dernières années.

Les nombres

Dans ce premier exemple, nous supposons que ce jeune investisseur mettait 50 $ par mois et a continué à le faire jusqu'à son 30e anniversaire. En investissant seulement 50 $ par mois à l'âge de 30 ans, il aurait accumulé 12 325 $. Ce n'est pas mal pour un prix qui équivaut à un abonnement à une salle de sport chaque mois.

Dans l'exemple suivant, j'ai essayé d'imiter à quoi cela pourrait ressembler s'il continuait sur le chemin sur lequel il était. Si vous vous souvenez, il a commencé à 50 $ par mois, mais a pu augmenter ce montant pendant les deux premières années.

Dans cet exemple, je suppose qu'il a commencé à 50 $ par mois, puis qu'il a augmenté de 50 $ par mois chaque année. Ainsi, à l'âge de trente ans, il mettait 7 150 $ par an.

Remarque: je sais que j'ai mentionné la dernière fois que c'était dans un Roth IRA et je sais que cela dépasse Limites Roth IRA, mais travaillez avec moi sur celui-ci.

Ainsi, dans cet exemple, son investissement aurait atteint 73 181 $. Cela représente 24 fois plus que ce qu'il a actuellement, juste s'il aurait maintenu le cap.

Ainsi, dans le premier exemple, s'il avait continué avec les 50 $ par mois jusqu'à 30 ans, puis jusqu'à 60 ans, sa valeur finale serait de 159 350,47 $. Pas mal.

Pourtant, j'ai eu quelques difficultés à essayer de montrer ce qui se passerait s'il augmentait le montant de 50 $ par mois chaque année pendant les 30 prochaines années.

Par souci de simplicité, pour le prochain calcul, nous allons étendre le deuxième calcul de lui augmenter de 50 $ par mois chaque année jusqu'à l'âge de 30 ans, puis en faire un forfait de 50 $ par mois pour les 30 prochains ans.

Même à ce montant, et avec un rendement de 7 % sur son argent, son solde final à 60 ans aurait été de 647 365,90 $.

Wow.

$647,365.90.

Peux-tu le croire?

Il y a tellement de leçons à tirer ici. Plongeons-nous.

5 leçons d'une erreur d'investissement de 647 365,90 $

Tout d'abord, je n'essaie pas de faire honte à mon ami ici. Comme de nombreux investisseurs potentiels, il a commencé avec la bonne idée. Puis la vie est arrivée, tout comme pour le reste d'entre nous. Même s'il a fait quelques erreurs, il a probablement juste roulé avec les coups de poing comme n'importe qui d'autre le ferait.

Un autre point positif pour mon ancien élève est que il n'a encore que trente ans. Même s'il a raté une croissance sérieuse jusqu'à présent, il a encore le temps - le temps de recommencer, le temps de raviver sa passion pour l'investissement et le temps de changer les choses.

Mais, que pouvez-vous apprendre de cela? Croyez-moi, il y a une multitude de leçons ici que tout le monde peut appliquer. Commençons par le commencement.

Leçon n° 1: L'intérêt composé est magique.

Il y a une raison pour laquelle les intérêts composés sont appelés la « huitième merveille du monde ». Avec suffisamment de temps et avec la composition, même de petites sommes d'argent peuvent vous aider à devenir fabuleusement riche! Pour obtenir la capitalisation de votre côté, cependant, vous devez commencer à investir tôt - très tôt.

L'exemple que j'ai partagé dans cette histoire illustre parfaitement la magie des intérêts composés. Avec la composition, l'argent grandit tout seul et se compose continuellement sans votre aide. Et lorsque vous continuez à investir mois après mois, la valeur de vos investissements peut croître et augmenter d'une manière que vous ne croiriez pas.

Rappelles toi, Les chiffres ne mentent pas.

Si vous voulez voir comment les intérêts composés pourraient jouer en votre faveur, jouez avec un calculateur d'intérêts composés par vous-même. Ce que vous trouverez pourrait vous étonner.

Leçon n°2: Il faut investir sur le long terme !

Voici une autre leçon importante que vous pouvez tirer de cette histoire: si vous voulez devenir riche, vous devez investir sur le long terme. Mon élève lauréat s'est laissé « effrayer » par un marché boursier fluctuant. Pire encore, il a reçu des distributions de son Roth IRA en cours de route.

Quoi qu'il en soit, vous ne pouvez pas vous laisser abattre par les marchés. Pour augmenter votre patrimoine et votre valeur nette, vous devez continuer à investir chaque mois, quoi qu'il arrive, même si le marché baisse, si vous n'en avez pas envie ou si vous avez peur. Si vous laissez la peur et la vie vous gêner, vous manquerez des années de croissance qui pourraient vous aider à devenir riche.

Leçon n°3: Même un choix d'investissement inférieur à la moyenne peut vous aider à devenir riche lorsque le temps est de votre côté.

Une chose vraiment étonnante à propos de l'histoire que j'ai partagée ci-dessus est que le fonds commun de placement de mon ancien étudiant ne faisait même pas si bien. Comme je l'ai déjà mentionné, sa performance n'était que moyenne.

Cela montre simplement comment adopter une approche à long terme peut vous aider à devenir riche, que vous fassiez ou non le choix optimal. À chaque fois, investir dans quelque chose vous laissera mieux que si vous n'aviez rien investi du tout.

Parce que tant de gens ont peur d'investir et de faire les mauvais choix, cette leçon est importante. N'oubliez pas que lorsque vous investissez sur le long terme, la pire erreur que vous puissiez faire est de rester sur la touche.

Leçon n ° 4: Investir dans un Roth IRA signifie de l'argent non imposable plus tard.

Rappelez-vous comment mon étudiant a investi la majeure partie de ses fonds dans un compte Roth IRA en premier? Parce que les investissements effectués dans un Roth IRA sont après impôt, votre argent fructifie en franchise d'impôt. Mieux encore, vous n'avez pas à payer d'impôts sur les distributions d'un Roth IRA une fois que vous atteignez l'âge de la retraite. Est-ce que ça va mieux que ça ?

Si mon ami avait continué à investir de l'argent dans son Roth IRA, il aurait un énorme pécule d'argent non imposable dans lequel puiser à la retraite. Pouvez-vous imaginer à quel point cela serait libérateur? Pouvez-vous imaginer le sentiment de sécurité que cela apporterait?

Si vous pensez que votre « futur moi » pourrait vouloir de l'argent libre d'impôt, le moment est venu de commencer. Tant que vous êtes admissible, vous pouvez ouvrir un Roth IRA et commencer à investir immédiatement.

Leçon n°5: Automatisez vos finances, puis laissez-les tranquilles.

La dernière leçon est une autre grande. Considérez le même scénario ci-dessus, mais imaginez que mon élève a tout automatisé. Au lieu d'investir manuellement son argent chaque mois, disons qu'il a configuré des dépôts automatiques sur son compte d'investissement. Et parce que ses investissements étaient automatiques, imaginons qu'il les a oubliés et les a laissés tranquilles.

Évidemment, mon élève serait bien mieux si c'était le cas. S'il avait automatisé ses finances et les avait laissées tranquilles, il se porterait tellement mieux.

Si vous craignez de stresser sur les marchés ou de vous tromper pour une raison quelconque, l'automatisation de vos finances peut vous aider. Une fois que vous avez choisi des placements à long terme et mis en place des dépôts automatiques, vous pouvez continuer votre vie et laisser vos placements et vos intérêts composés faire le reste.

Dernières pensées

Il est assez courant d'entendre parler d'erreurs d'investissement. Aux nouvelles du soir ou entre amis, vous pourriez entendre des histoires de personnes qui ont perdu d'énormes sommes d'argent dans des transactions immobilières ou commerciales, ou en pariant sur une seule action.

Ces histoires valent vraiment la peine d'être entendues, mais elles ne vont pas assez loin. En réalité, la plus grosse erreur d'investissement que vous puissiez commettre est de ne pas investir du tout.

Peu importe ce que vous faites, vous devez vous y tenir sur le long terme et sortir de votre propre chemin. Et si jamais vous avez besoin d'un rappel, tout ce que vous avez à faire est d'exécuter les chiffres. Comme illustré ci-dessus, les chiffres ne mentent pas.

Ce message a été initialement publié sur Forbes.