Wous voulons tous économiser plus d'argent, mais pour la plupart d'entre nous, c'est bien plus facile à dire qu'à faire. Économiser plus d’argent signifie que vous devez non seulement avoir l’intention d’épargner, mais aussi la discipline nécessaire pour y donner suite. La plupart d’entre nous ont la bonne intention d’en conserver une partie. C'est la partie action qui nous raccroche généralement tous.

Lorsque vous automatisez et séparez votre épargne, vous mettez en place un système pour économiser régulièrement de l'argent avec des virements bancaires automatiques vers vos comptes d'épargne. L'utilisation de comptes d'épargne à long terme comme un 401k ou un IRA peut séparer vos économies et réduire les risques que vous retiriez de l'argent de vos économies.

La création d'un système pour automatiser et séparer mon épargne m'a aidé à économiser plus d'argent. Voici comment j'ai procédé.

Pourquoi devriez-vous automatiser votre épargne

L'automatisation de vos finances n'est plus un concept nouveau. Mais c'est quelque chose qu'il ne faut pas négliger. Ça marche. C'est un processus qui m'a bien servi dans ma vie. J'automatise de nombreux aspects de ma situation financière :

- payer les factures

- économies à court terme

- réduction de la dette

- Épargne-retraite

- épargne universitaire

En général, les factures sont payées via une fonction de paiement de factures récurrentes, ou l'argent est automatiquement retiré de mon compte bancaire par la société de services. Probablement, et plus important encore, mon épargne est également automatisée grâce aux retraits automatiques effectués par la banque ou l'institution financière qui détiendra l'épargne.

Pourquoi je le fais? Parce que ça marche. Cela m’aide à faire plus avec mon argent que si j’essayais de tout gérer manuellement. Je n'ai tout simplement pas le temps de m'amuser en écrivant des chèques ou en déposant de l'argent sur divers comptes. De plus, je n'ai pas la force mentale de me rappeler de tout faire chaque mois. J’ai tellement d’autres choses que je veux faire et que je dois faire.

Cela signifie-t-il que je ne pense pas à mes dépenses ou à mes économies? Non, je n'ai tout simplement pas à m'inquiéter autant. C'est en pilote automatique. Je peux m'en éloigner quelques jours sans m'inquiéter. Je surveille toujours régulièrement mes comptes via Habiliter. Il y a encore deux factures que je n'ai pas pu automatiser. Je m'occupe donc d'eux mensuellement.

Enfin, tous les quelques mois, j'ajuste mes objectifs financiers et je m'assure que mon système automatique garantit que je progresse vers ces objectifs.

Comment automatiser votre épargne

Pour faciliter l’épargne, rendez-la automatique. Configurez-le et oubliez-le. Informez votre service RH que vous souhaitez que votre chèque soit divisé en différents pourcentages et donnez-leur les comptes bancaires, 401k et IRA pour que cela se produise. Ils déposeront directement le pourcentage souhaité sur les comptes.

S'ils ne veulent pas travailler avec vous, déposez tout l'argent directement dans une banque, puis configurez les retraits automatiques sur des comptes d'épargne à partir de là. Vérifier ces applications d'épargne automatisées. Ils vous aident en automatisant votre épargne et en vous motivant à épargner en vous fixant des objectifs à atteindre.

Quand vous ne devriez pas automatiser

Cependant, l’automatisation n’est pas pour tout le monde. Cela peut être un véritable plus pour les personnes ayant une situation financière stable et qui ont simplement besoin d’une technique avancée pour passer au niveau supérieur. Je trouve que c'est idéal pour ceux qui semblent toujours dépenser ce qu'ils gagnent, peu importe l'augmentation de leurs revenus au fil des ans. Je suis ce type de personne.

Quand vous ne devriez pas automatiser vos finances :

- Quand vous avez un gros problème de dépenses. Si vous essayez de maîtriser vos dépenses, l’automatisation n’est peut-être pas la bonne solution pour vous. Un système en espèces uniquement pourrait mieux vous servir. Des dépenses ridicules pourraient être masquées par les paiements automatisés sur vos cartes de crédit. [Cependant, je suis également d’avis que la véritable automatisation ne se soucie pas des dépenses. Puisque vous avez automatisé votre épargne, vos factures et votre réduction de dettes, vous n'avez plus besoin de surveiller vos dépenses. Votre argent de poche est là pour que vous puissiez le dépenser à votre guise.]

- Lorsque vous commencez tout juste à gérer correctement vos finances. C’est une période où vous devez voir chaque petit détail et comprendre les tenants et les aboutissants de votre argent. Apprenez à connaître votre situation financière et avancez lentement vers l’automatisation.

- Quand vous avez beaucoup de dettes différentes à rembourser. Si vous sortez d’une situation de créance douteuse, vous devrez peut-être vous lancer dans ce processus. Étant donné que la réduction de la dette nécessite une mentalité « payez autant que vous le pouvez », vous constaterez peut-être qu'il est plus facile d'effectuer manuellement des paiements chaque mois dès que votre chèque de paie arrive. En savoir plus sur la façon de rembourser vos dettes.

- Quand on veut ultra-simplifier. Si votre objectif est un style de vie « hors réseau », alors l’automatisation n’est pas pour vous.

Automatisation et séparation

En repensant à certains de mes anciens articles sur l’épargne (que ce soit à court terme ou pour la retraite), deux thèmes fondamentaux semblent revenir sans cesse: l’automatisation et la séparation. J'ai décidé que pour moi, ce sont les deux étapes nécessaires pour que l'épargne fonctionne réellement.

Permettez-moi d'ajouter qu'il existe de nombreux bons concepts d'épargne: dépensez moins que ce que vous gagnez, payez-vous d'abord, vivez selon vos moyens, un centime économisé, etc. Bien qu’il s’agisse d’excellents concepts, ce ne sont pas exactement des mesures d’action que vous pouvez prendre pour vous aider à économiser davantage d’argent.

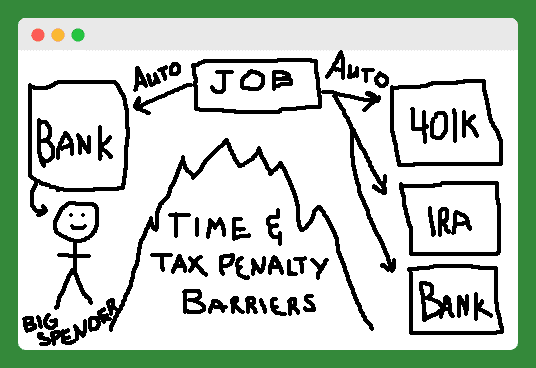

J’ai donc essayé de mettre les idées d’automatisation et de séparation sous forme d’image. Mes compétences en dessin ne sont plus ce qu'elles étaient, mais j'espère que vous comprendrez.

D'accord, je sais que cela n'en a pas l'air, mais c'est une montagne (ou un grand feu) au milieu, séparant le gros dépensier de ses comptes à court terme et de retraite automatiquement sauvegardés. Examinons ces étapes d'action une par une.

Séparez vos économies

La plupart des gens adoptent l’étape automatique et le font déjà. Cependant, pour que les économies restent en place, vous devez les séparer. Il existe deux types de séparation que vous pouvez mettre en place pour rendre difficile l’exploitation de votre épargne. Pensez-y comme si vous dressiez un mur imaginaire entre vous et vos comptes d'épargne.

Tout d’abord, utilisez les comptes 401k et IRA pour épargner pour votre retraite afin que vous ne soyez pas découragé de retirer les fonds en raison de leurs strictes pénalités fiscales.

Deuxièmement, utilisez des comptes d'épargne en ligne uniquement (comme FNBO Direct et Capital One 360) pour épargner en vue d'atteindre des objectifs d'épargne à court terme. Ces comptes ne sont pas accompagnés d'une carte de débit ou de crédit, et les transferts de ces comptes vers votre autre compte bancaire prennent quelques jours, ce qui réduit les chances que vous les exploitiez facilement.

Un système contre Autodiscipline

Ces deux étapes d'actions fonctionnent pour moi depuis un certain temps maintenant. Je suis un bon épargnant maintenant, non pas parce que je suis la personne la plus disciplinée au monde, mais parce que j'ai un système qui fonctionne. Je vous encourage à vous préparer au succès avec votre épargne en automatisant et en séparant dès aujourd'hui.

Qu’est-ce que l’épargne forcée ?

L'épargne forcée se produit lorsqu'un système ou un achat pour lequel vous devez dépenser de l'argent ou pour lequel vous dépensez déjà de l'argent vous oblige à économiser de l'argent, que cela vous plaise ou non.

Personne ne vous oblige à économiser de l'argent. Eh bien, en fait, ils le sont. Le compte d'épargne « forcé » est utilisé dans plusieurs domaines de notre vie, et beaucoup d'entre nous ne le savent même pas. Dans certains cas, vous pourriez même vous forcer à épargner, ce qui n’est pas nécessairement une mauvaise chose.

Types de comptes d'épargne forcés

Sécurité sociale

Le plus grand compte d’épargne obligatoire auquel nous participons tous ici aux États-Unis est le programme fédéral d’assurance vieillesse, survivants et invalidité (c’est-à-dire la sécurité sociale). Nous sommes obligés, par la loi fédérale, de verser 6,2 % (temporairement réduit à 4,2 %) de nos revenus à ce programme. Notre employeur est tenu de contribuer 6,2 % supplémentaires.

Qu’obtenez-vous pour cette épargne forcée? Pour moi, l'équivalent futur d'environ 1 100 $ chaque mois lorsque je prendrai ma retraite à 67 ans. En fonction de vos revenus, de votre capacité à économiser de l'argent ailleurs par vos propres moyens ou de vos réflexions sur le libertés générales accordées par notre Constitution, vous pouvez considérer ce compte d'épargne forcé comme un bon ou un mauvais chose.

L'accession à la propriété

L’exemple le plus classique de compte d’épargne forcé se présente sous la forme de votre propre maison. Ici, l’idée est que vous passez vos années de travail à payer votre maison. Au moment où vous prendrez votre retraite, vous aurez remboursé votre prêt hypothécaire et vous disposerez d’une belle épargne sous forme de valeur nette de votre propriété. Vous pouvez utiliser ces capitaux propres pour transmettre votre patrimoine à vos héritiers.

Lorsque vous faites un loyer vs. analyse d'achat, de nombreux partisans de l'achat (vs. location) soulignent que cette épargne forcée est l’un des principaux avantages de l’accession à la propriété. La valeur nette de leur propriété finit par être l’actif le plus important pour beaucoup lorsqu’ils prennent leur retraite.

Selon AmericaSaves.org, plus des quatre cinquièmes des actifs des propriétaires à faible revenu représentent la valeur nette de leur logement. Mais ce n’est pas parce qu’il s’agit de l’atout le plus important qu’il devrait l’être.

Avec les intérêts hypothécaires, les impôts fonciers et les coûts d’entretien, une maison est l’un des pires endroits où économiser de l’argent.

Remboursements d'impôts (pas les économies forcées les plus intelligentes ?)

Une autre forme d’épargne forcée fréquemment citée, au moins sur une base annuelle, est le remboursement d’impôt fédéral. En ajustant votre W-4 pour inclure moins d'allocations, plus d'argent sera retenu sur votre chèque de paie.

Le gouvernement conservera ensuite cet argent jusqu'à ce que vous produisiez vos déclarations de revenus, et il vous le remboursera sous la forme d'un remboursement d'impôt. Certains contribuables préfèrent cette méthode parce qu'ils estiment qu'elle les oblige à économiser de l'argent qu'ils ne feraient pas. Dans le passé, je pouvais comprendre cette stratégie. Mais aujourd’hui, avec l’épargne en ligne et l’automatisation facile des cotisations périodiques, c’est tout simplement paresseux.

Comptes de retraite

Si vous avez un emploi avec de bons avantages sociaux, votre employeur peut vous obliger à commencer à économiser de l'argent en vous inscrivant automatiquement au 401K. De nos jours, de plus en plus d’entreprises utilisent l’inscription automatique.

Je pense que c'est une bonne chose. Quelqu'un aurait dû me forcer à commencer avec un 401K immédiatement après l'université. J'ai raté beaucoup d'argent gratuit sous la forme d'une contribution de contrepartie.

Cela m’amène à la forme suivante, plus subtile, d’épargne forcée: la correspondance 401K. Les entreprises vous offrent de l'argent gratuit, généralement 2 à 5 % de vos revenus, pour que vous participiez à leur programme 401K. Cet argent rend très difficile la transmission au moins d’une participation minimale.

Une autre forme subtile de plan d’épargne forcée consiste à utiliser des comptes d’épargne fiscalement avantageux. Les exemples incluent l'IRA, 401K, HSA, FSA, Plan 529, Solo 401K, etc. Chacun de ces types de comptes bénéficie d’un avantage fiscal pour vous récompenser si vous économisez davantage d’argent.

En savoir plus:Quel régime de retraite choisir pour votre entreprise? [Solo 401k contre SEP IRA contre SIMPLE IRA]

La plupart d’entre eux ont également des minimums annuels spécifiques qui vous donnent un objectif à atteindre chaque année. Sachant que ces comptes existent (et que je peux les utiliser pour réduire ma charge fiscale) de manière subtile, m'oblige à utiliser ces comptes plutôt que d'autres formes d'épargne ou de dépenses.

Sauf pour le 401K, vous devrez probablement créez votre propre compte d'épargne forcée avec ce type de comptes. Vous pouvez le faire en deux étapes simples. La première étape consiste à ouvrir le compte. La deuxième étape consiste à créer une cotisation automatique périodique sur le compte de votre employeur. Payez-vous d'abord !

Applications d'épargne automatique

Il existe une toute nouvelle catégorie d’outils d’épargne forcée: applications d'épargne automatique qui se connectent à vos comptes bancaires et facilitent les dépôts d’épargne automatiques. J'ai utilisé l'une de ces applications, Digit, pour économiser plus de 1 000 $ sans lever le petit doigt.

En savoir plus:J'ai économisé 1 191,90 $ automatiquement avec Digit en seulement 5 mois – Mon avis sur Digit

Devriez-vous automatiser le paiement de vos factures

Examinons maintenant le paiement automatisé des factures. J'ai deux types de dépenses: fixes et variables. Par nature, le paiement des dépenses fixes est tout ce que je peux automatiser.

Même si je les qualifie de fixes, ce ne sont en réalité que des factures récurrentes. Cela comprend les remboursements d’hypothèque, d’assurance, de services publics et de prêt – essentiellement tout type de paiement que je vais payer chaque mois.

Donc, j'ai tous ces paiements récurrents. Qu'est-ce que je fais avec eux? Au lieu de m'asseoir chaque mois pour rédiger un chèque à chacun de ces bénéficiaires, je l'automatise. Je fais cela en fournissant à chaque bénéficiaire (qui le permettra) mes informations bancaires afin qu'il puisse retirer le montant approprié de mon compte bancaire chaque mois. La plupart des entreprises le permettront. Cela peut être configuré assez facilement en ligne ou en appelant leur ligne de service client. C'est ça. Facile, non? Examinons quelques-uns des avantages et des inconvénients de cette opération.

Avantages de l'automatisation de vos factures

- Fini les frais de retard. Remettre les rênes à la société de facturation signifie ne jamais être responsable du calendrier de paiement.

- Moins de temps perdu et de tracas. Soyons réalistes, payer ses factures, ça pue. Chaque fois que vous pouvez retirer une tâche ennuyeuse de votre vie, c'est un plus. Passez le temps gagné avec votre famille et vos amis.

- Fini (ou du moins considérablement moins) de chèques, d'enveloppes et de timbres.

Inconvénients de l'automatisation de vos factures

- Risque que quelqu'un obtienne vos informations bancaires. L’hypothèse est que de nombreuses entreprises différentes (et personnes au sein de ces entreprises) ont accès à vos informations bancaires si vous utilisez cette méthode de paiement automatique des factures. Techniquement, je ne sais pas si c'est vrai. Pour beaucoup de gens, c’est la rupture. En utilisant la méthode que j'ai décrite ci-dessus, vous aurez transmis vos informations bancaires à plusieurs bénéficiaires. Chacun de ces bénéficiaires devra alors protéger vos informations. Leur faites-vous confiance? Êtes-vous protégé? J'ai minimisé ce risque en ne gardant que suffisamment d'argent sur mon compte courant pour effectuer le paiement mensuel. Par conséquent, si mes informations sont divulguées, seule une petite partie de mon argent sera menacée. De plus, ne donnez vos informations qu’aux bénéficiaires portant le sceau VeriSign. Les sites qui utilisent VeriSign auront SSL, qui « établit un canal de communication crypté pour aider à empêcher l'interception d'informations critiques lors de leur transmission sur Internet ».

- Moins souple. Lorsqu'il sera temps de changer de compte bancaire, je devrai communiquer à chacun de ces bénéficiaires mes nouvelles informations bancaires. Cela pourrait être une motivation suffisante pour me garder dans une banque dont je ne suis pas satisfait plus longtemps que je ne le devrais.

- Frais de découvert. Que se passe-t-il si l’une de vos factures comporte des frais incorrects et que vous finissez par avoir un découvert sur votre compte? Eh bien, ce risque peut être minimisé en vérifiant vos relevés chaque mois et en conservant une marge de crédit ou une protection contre les découverts sur votre compte bancaire.

- Perdre le contact avec vos finances. La mise en place de paiements automatiques peut avoir un effet négatif sur la connaissance globale de vos finances. Semblable à l’automatisation de votre épargne, une fois que vos paiements sont hors de vue, ils peuvent rapidement disparaître du esprit. Encore une fois, ce risque peut être minimisé en examinant attentivement vos relevés chaque mois.

Pourquoi les gens n’épargnent pas suffisamment

Tout le monde veut épargner plus d’argent: que ce soit pour ses besoins et désirs à court terme, pour un filet de sécurité, pour sa retraite ou pour sa liberté financière. Il est difficile d’imaginer une personne qui ne souhaite pas que plus d’argent soit caché. Alors, pourquoi y a-t-il tant de gens qui ont si peu d’épargne? Pourquoi tant de gens lèvent-ils les bras de frustration en disant: « Je ne peux pas économiser d'argent! » ?

Ne peuvent-ils vraiment pas se permettre d’épargner? Je suppose que certaines personnes s’en sortent à peine… et il est compréhensible que certaines personnes soient incapables d’épargner compte tenu de leur situation. Néanmoins, je pense que la plupart des Américains gagnent suffisamment de revenus pour pouvoir économiser une partie de leur argent. Ne pouvons-nous pas tous être d'accord là-dessus ?

Alors, si nous pouvons économiser, pourquoi pas? Est-ce parce que nous sommes paresseux? Démotivé? Indiscipliné? Je dis… aucune de ces réponses. Voici deux principales raisons pour lesquelles les gens n’économisent pas suffisamment d’argent, même s’ils le souhaitent vraiment.

Ils ne réalisent pas des économies automatiquement

Économisez automatiquement. Si vous ne pouvez pas déjà le savoir, c'est mon conseil numéro un pour économiser plus d'argent. Ne pas essayer *vraiment* dur, penser positivement ou attendre de gagner plus. Ce sont des mantras ratés.

La meilleure façon d’économiser davantage votre argent est d’établir un dépôt direct de votre chèque de paie directement sur différents comptes d’épargne – un pour la retraite et un autre pour vos objectifs à court terme.

Vous ne savez pas comment procéder au dépôt direct? Demandez au représentant des ressources humaines de votre entreprise. Vous voulez savoir où placer votre argent? Voir mon deuxième point…

Leurs économies sont trop faciles d’accès

L’argent sur un compte d’épargne attaché à votre compte courant habituel ne demande qu’à être pillé. Personne n’a assez de discipline seul pour ne pas toucher à l’épargne en espèces sur un compte d’épargne bancaire ordinaire. Eh bien, peut-être que certains le font, mais ces personnes sont rares. La plupart d’entre nous sont aux prises avec cela.

L'épargne à court terme doit être conservée dans un Compte d'épargne en ligne ou un certificat de dépôt. Ces deux produits rendent votre argent plus difficile à accéder, augmentant ainsi les chances que vous le laissiez tranquille.

L'épargne à long terme ou de retraite doit être conservée dans un compte fiscalement avantageux comme un 401k ou un IRA. Les deux comptes présentent de gros inconvénients en cas de retrait anticipé, plus de motivation pour laisser votre épargne tranquille.

Maintenant, dépensez simplement l’argent qui reste. La beauté de cette configuration est que vous pouvez littéralement dépenser le reste sans souci. Si vous avez pris soin de votre retraite et de votre épargne à court terme avant même de toucher votre argent, alors vous êtes prêt. Pas de soucis, n'est-ce pas? Payez vos factures et dépensez le reste.

Comment configurer vos comptes bancaires pour l'automatisation

Au fil du temps, nos objectifs financiers ont changé et, par conséquent, nos besoins bancaires et notre automatisation ont également changé. Les principaux objectifs de notre nouvelle configuration sont :

- Automatisez les paiements de factures et les transferts d'argent – ING DIRECT possède ces capacités. C'est sympa.

- Profitez de services gratuits – Bill Pay de BOA est GRATUIT et facile à utiliser.

- Évitez les frais – Je ne paie aucun frais avec aucun de ces comptes.

- Maximiser les intérêts – Même si je n'obtiens pas le meilleur taux d'intérêt par rapport à certains comptes d'épargne en ligne uniquement, je m'en sort considérablement mieux qu'en ayant uniquement mon argent dans BOA.

- Accès pratique aux guichets automatiques et à une banque physique – Si je dois me rendre à un guichet automatique, les deux banques en disposent. Et si je dois entrer dans une banque pour une raison quelconque, je peux toujours trouver un BOA dans lequel entrer.

Services bancaires aux entreprises

Carte de crédit professionnelle

J'utilise ma carte de récompenses Chase INK pour au moins 75 % des dépenses que je fais pour mon entreprise. Cette carte paie l'hébergement du site Web, les renouvellements de domaine, la gestion des newsletters, diverses dépenses de marketing, l'équipement du bureau à domicile et les déjeuners d'affaires occasionnels.

J'ai également cette carte attachée à mon compte PayPal comme sauvegarde. Si jamais je suis à court de fonds chez PayPal, ils sont retirés d'ici. Cette carte est remboursée chaque mois, automatiquement et intégralement, via mon compte courant professionnel.

J'adore cette carte car elle m'offre une protection supplémentaire pour mes dépenses professionnelles et offre des remises en argent.

Compte courant professionnel

J'utilise Chase Business Checking comme plaque tournante principale pour toutes mes activités commerciales. je paie ma carte de crédit professionnelle avec ce compte courant. Tous mes revenus d'entreprise sont directement déposés sur ce compte, ou je dépose le chèque physique (j'utilise occasionnellement leur fonction de dépôt de chèque avec photo… très cool).

J'utilise ce compte pour toutes les dépenses professionnelles que je ne peux pas payer avec ma carte de crédit: taxes, factures d'entrepreneurs, etc. Une ou deux fois par mois, je transfère de l’argent de ce compte vers mon compte courant personnel.

Ressource:Meilleurs comptes chèques professionnels gratuits

Les services bancaires personnels

Carte de crédit personnelle

Récemment, nous avons opté pour l'utilisation de la carte de crédit Chase Freedom comme principal compte de dépenses personnelles. Nous utilisons cette carte pour toutes nos dépenses discrétionnaires (épicerie, essence, restaurants, voyages, divertissements, articles ménagers, articles de commodité, etc.).

Plusieurs factures sont payées automatiquement à l'aide de ce compte: service Internet, service de téléphonie mobile, abonnement à une salle de sport et frais de route à péage. Notre assurance automobile est également payée automatiquement via ce compte, mais elle n'arrive que tous les six mois.

Nous aurions plus de factures établies sur pilote automatique, mais c'est chacune d'entre elles qui nous permettrait de payer avec une carte de crédit. Comme vous pouvez l’imaginer, avec toutes ces dépenses transitant par la carte, les récompenses en cashback s’accumulent assez rapidement. Nous avons déjà encaissé plus de 200 $ de récompenses.

Comme ma carte de crédit professionnelle, cette carte est payée automatiquement et intégralement chaque mois. Sauf que celui-ci est payé depuis notre compte courant personnel.

Compte courant personnel

Nous utilisons Capital One 360 Checking comme plateforme principale pour toutes nos vérifications personnelles. Ce compte est alimenté par mon compte courant professionnel en utilisant des virements électroniques selon les besoins. À partir de ce compte, nous payons automatiquement les factures suivantes grâce au paiement de factures: hypothèque, cotisations à une association de propriétaires, assurance-vie et paiement de la voiture.

Nous sommes obligés d'utiliser notre carte de débit pour ce compte lorsque nous faisons des achats au Sams Club et nous payons les factures suivantes en utilisant le paiement manuel des factures ou fonctionnalités de rédaction de chèques: services d'eau et de ville, électricité, gaz, assurance maladie, ainsi que dons caritatifs annuels et taxe foncière Paiements.

Enfin, nous retirons automatiquement des fonds de ce compte pour les comptes d'épargne suivants: Roth IRA pour chacun de nous et 529 Plans pour chacun de nos enfants.

Compte d'épargne personnel

Nous utilisons le compte d'épargne Capital One 360 pour notre fonds d'urgence. Nous gagnons un peu d’intérêt sur cet argent, et cela reste distinct de notre chèque, qui est essentiel. Idéalement, nous devrions avoir une sorte de transfert automatique sur ce compte, car nous avons découvert l’automne dernier que nous n’avions pas suffisamment d’épargne à court terme.

Ressource:Les meilleurs comptes d'épargne en ligne à haut rendement

Comptes bancaires supplémentaires

Comptes de retraite personnels – Comme je l’ai mentionné ci-dessus, nous finançons automatiquement les Roth IRA chaque mois. Ces comptes sont détenus chez Vanguard. J'ai également un IRA de roulement là-bas à la suite de la fermeture de mon 401K à mon ancien emploi. Mme. PT prend également des mesures pour déplacer son ancien 403B vers un IRA rollover.

Compte d'investissement imposable – Nous ne faisons pas grand-chose de cela, mais nous avons une petite somme d’argent avec Capital One Investing dans un compte d’investissement imposable.

Comptes d'épargne universitaires – Nous les avons ouverts 529 comptes de régime d'épargne-études il y a quelques années et je les ai financés de temps en temps avec divers fonds. Récemment, j'ai mis en place une petite contribution automatique à chacun, car le plan auquel je participe fournira des bonus et des fonds de tirage au sort aux personnes qui contribuent automatiquement.

Qu'est-ce qui manque ?

Passer d’un revenu d’emploi en entreprise à une activité d’indépendant a jeté des problèmes dans notre configuration bancaire. Une grande partie du travail d’épargne et d’assurance repose désormais sur nos épaules. Comme vous pouvez le constater, nous devons mettre en place une sorte de contribution automatique à notre compte d’épargne personnel.

Nous devons également rechercher des moyens d’automatiser davantage nos factures et/ou de les déplacer vers le paiement par carte de crédit pour gagner plus de récompenses. Enfin, je dois commencer à cotiser à un plan de retraite pour travailleur indépendant, soit un SEP IRA, soit un Solo 401K.

Comment automatiser les économies avec le CIT Savings Builder

Vous voulez un peu d’aide supplémentaire pour automatiser votre épargne? Vous pouvez utiliser un Générateur d'épargne de la banque CIT pour économiser davantage et automatiquement. En fait, ils vous encouragent à sauvegarder automatiquement. Savings Builder est un compte d'épargne en ligne qui offre l'un des taux APY les plus élevés du pays. Leur compte d'épargne à haut rendement vous aide à tirer le meilleur parti de l'argent que vous épargnez.

Il existe deux façons d'épargner et de gagner: avec un solde minimum de 25 000 $ ou par dépôt direct de 100 $ par mois (épargne automatique). Lorsque vous ouvrez un compte avec 100 $, vous commencerez à gagner 1,440 %, composé quotidiennement. De plus, Savings Builder n’a pas de frais d’ouverture de compte ou de maintenance. Tu peux en savoir plus et ouvrir un générateur d'épargne ici.

Prochaines étapes

Si vous ne l'avez pas encore essayé, je vous encourage à essayer d'automatiser et de séparer votre propre épargne. Avec le temps, vos objectifs financiers changeront – vous souhaiterez probablement améliorer les choses. Utilisez cette énergie pour prendre le temps de configurer votre système financier automatique afin d’économiser plus d’argent.

Automatisez-vous votre épargne ou vos opérations bancaires? Partagez vos conseils d’automatisation dans les commentaires ci-dessous.

Photo de JESHOOTS sur Unsplash

Lacey Langford, AFC® est l'expert en argent militaire®. Elle est la fondatrice de LaceyLangford.com un blog sur les finances personnelles et une pratique de coaching spécialisé dans le monde unique de l'armée américaine. Lacey est également la créatrice et animatrice de The Spectacle d'argent militaire, un podcast dédié à aider la communauté militaire en matière de finances personnelles. Elle est une vétéran de l'US Air Force, une épouse de militaire, une conférencière et une coach financière qui change la vie des gens, passant de la peur de l'argent à la possibilité de le contrôler et d'y avoir confiance. Lacey est une conseillère financière accréditée® avec plus de 15 ans d'expérience en planification financière, en conseil et en coaching.