Il semble que chaque mois au cours des dernières années, un nouveau titre parle de la surévaluation du marché. Mais comment les gens décident-ils ce qui est surévalué et ce qui est sous-évalué ?

Les analystes suivent divers indicateurs. Ces indicateurs portent sur fondamentaux des marchés boursiers ou de l'économie au sens large. Les analystes veulent mieux répondre à la question souvent posée: Sommes-nous à un sommet ou à un creux ?

Pour gérer le risque, les investisseurs peuvent examiner un ou plusieurs de ces indicateurs et trouver leur propre conclusions sur ce qu'il faut faire de leur portefeuille en termes d'allocation d'actifs, d'encaisse et de nombreux d'autres variables. De même, les investisseurs peuvent utiliser ces indicateurs pour renforcer leurs propres convictions et trouver le meilleur moment pour ouvrir de nouvelles positions ou enregistrer des bénéfices.

Ces indicateurs vous diront-ils quand une bulle va éclater ou quand une course haussière massive est en cours? Probablement pas. Ce qu'ils peuvent faire, c'est donner aux investisseurs une meilleure idée des probabilités, ce qui conduit à une meilleure prise de décision.

La version courte

- Les investisseurs qui veulent savoir si le marché est sous-évalué ou surévalué peuvent utiliser quelques mesures clés pour aider à évaluer où se trouve le marché.

- Les indicateurs clés sont le P/E, l'indicateur Buffet, le Q de Tobin, la dette sur marge et la courbe de rendement inversée.

- Gardez à l'esprit que chaque métrique a ses inconvénients et qu'aucun indicateur ne peut prédire le prochain ralentissement boursier.

5 façons de savoir si le marché boursier est sous-évalué ou surévalué

1. P/E et Shiller P/E

Le premier indicateur — la mesure la plus souvent citée pour une entreprise — est la Ratio P / E. Il s'agit simplement du rapport entre le cours de l'action et les bénéfices de l'entreprise. La logique est qu'une action aura une prime sur le revenu net que l'entreprise génère sur une période de 12 mois. Le montant d'une prime est ce qui mesure vraiment à quel point une entreprise est surévaluée ou sous-évaluée. Les entreprises à forte croissance affichent généralement des ratios P/E plus élevés parce que les investisseurs parient sur des bénéfices futurs plus élevés et sont prêts à payer pour cela.

Lorsqu'il s'agit d'utiliser le ratio P/E comme outil d'évaluation pour le marché, vous devez examiner le P/E moyen à long terme. Comparez cela avec où il en est aujourd'hui. Bien sûr, cette moyenne à long terme comprend de nombreux marchés baissiers. Ainsi, lorsque nous sommes au milieu d'un marché haussier, nous nous attendons à des chiffres plus élevés. Mais si le ratio P/E moyen est plus élevé que jamais, le marché est plus susceptible d'être surévalué. Pour référence, le courant Le ratio S&P 500 s'établit à 34,5. Et cela suggère que le marché est surévalué.

Un argument contre l'utilisation de ce système est que les revenus varient considérablement au cours d'un cycle économique. Ces cycles durent généralement entre 7 et 10 ans. Cela signifie que la comparaison des ratios P/E actuels et moyens peut être trompeuse, selon où nous en sommes dans le cycle économique. Pour aplanir ce problème, l'économiste primé Robert Shiller a conçu le ratio P/E corrigé des variations cycliques (CAPE), ou ratio Shiller P/E.

Le ratio Schiller P/E atténue la volatilité en prenant la moyenne des 10 dernières années de revenus et en les ajustant à l'inflation. Cela atténue les impacts inflationnistes qui peuvent fausser les chiffres des revenus. L'objectif de cet indicateur est d'obtenir un nombre plus précis qui peut être comparé aux chiffres historiques.

des reproches

Gardez à l'esprit que bien que ce soient deux des indicateurs les plus suivis sur les marchés, ils présentent des lacunes. Par example, taux d'intérêt n'ont diminué en moyenne que depuis les années 1980. Lorsque les gens ne peuvent pas gagner d'argent sur leurs économies, ils investissent plus d'argent dans des actions, ce qui, bien sûr, fait monter les prix. Et cela se traduit par des ratios P/E élevés. Ainsi, si le ratio P/E d'aujourd'hui semble élevé, il doit être pris dans le contexte de taux d'intérêt plus bas.

En savoir plus: Amorce du rapport P/E

2. L'indicateur de buffet

Une autre mesure largement suivie est l'indicateur Buffett, créé par Warren Buffet. Il recommande aux investisseurs d'utiliser cet indicateur pour mieux évaluer l'état général du marché.

Cet indicateur divise la valorisation boursière totale par le produit intérieur brut (PIB) du pays. Cela nous donne une estimation approximative de l'état des valorisations sur le marché. La théorie stipule que les valorisations du marché devraient suivre le PIB. Considérez-le comme le marché boursier suivant l'économie réelle.

Bien sûr, comme les marchés sont tournés vers l'avenir, les prix seront généralement supérieurs au PIB. Cependant, lors de marchés baissiers sévères comme celui de 2008, ce ratio tombe en dessous de 100 %. (À 100 %, les valorisations boursières totales sont égales au PIB.) Ces baisses signifient que le marché boursier est rapidement devenu sous-évalué.

Les investisseurs peuvent consulter cet indicateur ou le calculer eux-mêmes. La plupart des gens utilisent l'indice Wilshire 5000 Total Market comme indicateur de la capitalisation boursière totale. Cet indice comprend plus d'actions que tout autre indice et contient des données de haute qualité sur ce qu'elles suivent.

Au moment d'écrire ces lignes, l'indicateur Buffett s'élève à 178 %. Il culminait auparavant juste au-dessus de 200 %. L'indicateur est en effet sur une marche régulière à la hausse depuis 2013, date à laquelle l'indicateur a franchi le seuil des 100 %.

des reproches

Les critiques courantes de l'indicateur Buffett sont similaires à celles de l'indicateur du ratio P / E. L'indicateur ne tient pas compte des taux d'intérêt ultra-bas actuels et de la dernière décennie de politiques d'assouplissement quantitatif (QE).

La critique fonctionne dans les deux sens. Au cours de la période de taux d'intérêt supérieurs à la normale dans les années 1970 et 1980, l'indicateur Buffett a chuté de plus de moitié, passant de près de 100 % à moins de 50 %. Ceci est dû au fait obligations étaient, à bien des égards, un placement plus attrayant que les actions au cours de cette période.

3. Q de Tobin

Une métrique moins connue qui est comparable à l'indicateur de Buffett est le Q de Tobin. Cet indicateur examine également le rapport entre les entreprises et l'économie au sens large. Le lauréat du prix Nobel James Tobin a créé cet indicateur.

Et la prémisse est simple: la valorisation boursière combinée d'un marché boursier devrait à peu près égaler les coûts de remplacement. Coût de remplacement est le montant qu'une entreprise devrait payer pour remplacer tous ses actifs. Ce ratio examine la relation entre le cours de l'action et la valeur des actifs de l'entreprise.

Bien que cela soit simple lorsque l'on regarde une entreprise individuelle, on peut également l'appliquer au marché boursier dans son ensemble en s'appuyant à nouveau sur l'indice Wilshire et en utilisant le Les statistiques de la Réserve fédérale sur les bilans des entreprises. Les statistiques de la Fed donnent aux investisseurs une indication approximative de la valeur des actifs des entreprises en Amérique. En divisant la capitalisation boursière de l'indice Wilshire par la valeur des actifs des sociétés, on obtient un ratio Q de Tobin pour l'ensemble du marché.

La lecture du rapport est simple. Un nombre inférieur à un signifie que le marché est sous-évalué. Un nombre supérieur à un indique un marché surévalué. Et un ratio de un signifie que le marché est évalué équitablement; le prix du marché est égal à ses actifs sous-jacents.

des reproches

Il y a bien sûr des inconvénients à cette métrique. Par exemple, la plupart des entreprises – et en fait le marché lui-même – se négocient avec une prime par rapport aux actifs sous-jacents, car le marché examine également les bénéfices que l'entreprise peut générer en utilisant ses actifs.

Cela signifie qu'un nombre supérieur à un peut être plus difficile à discerner. Cependant, si le marché est inférieur à un, ce serait une indication claire de sous-évaluation.

Une autre préoccupation particulière est l'accent mis par le ratio sur les actifs. Comme nous le savons tous, les plus grandes entreprises d'aujourd'hui ne sont pas des géants industriels riches en actifs, mais plutôt des éditeurs de logiciels dont les actifs sont plus intangibles et donc plus difficiles à évaluer avec précision.

4. La courbe de rendement inversée

Un autre indicateur largement suivi repose sur la courbe des rendements des obligations d'État. Cela seul ne vous dira pas si un marché boursier est sous-évalué ou surévalué. Mais il peut vous dire quand une récession se profile. En règle générale, les récessions sont beaucoup plus susceptibles de se produire après une période prolongée de surévaluation.

Cet indicateur de récession est la courbe de rendement inversée. Les courbes de taux inversées sont rares car elles défient la logique financière traditionnelle. Une courbe de rendement inversée se produit lorsque le rendement d'une obligation à plus long terme tombe en dessous du rendement des obligations à court terme.

En temps normal, les rendements obligataires augmentent pour les obligations à plus long terme. Une inversion se produit lorsque les acteurs du marché vendent en masse leurs obligations à court terme et s'empilent dans des obligations à plus long terme. Les rendements sont inversement corrélés aux prix des obligations. Ainsi, à mesure que les prix des obligations à long terme augmentent, leurs rendements diminuent.

Pourquoi cela arriverait-il? Généralement, si les investisseurs s'inquiètent de l'émergence d'une crise économique, ils s'empressent d'investir dans des obligations à long terme. Pour obtenir des liquidités, ils vendent soit leurs actions, soit leurs obligations à court terme.

Ils achètent des obligations à long terme pour deux raisons. Premièrement, les obligations à long terme ont tendance non seulement à maintenir leur valeur pendant les ralentissements économiques, mais aussi à s'apprécier à mesure que les gens en achètent davantage. Et deuxièmement, si un ralentissement économique commence, la Réserve fédérale abaisse traditionnellement les taux. Cette baisse des taux d'intérêt profite beaucoup plus aux obligations à long terme qu'aux obligations à court terme.

Comme mentionné ci-dessus, cet indicateur n'est pas quelque chose que vous pouvez ouvrir n'importe quel jour et mesurer. Cela peut cependant préparer les investisseurs à d'éventuelles turbulences. Et il indique les pics possibles. Pour référence, la courbe de rendement inversée a prédit la sept dernières récessions!

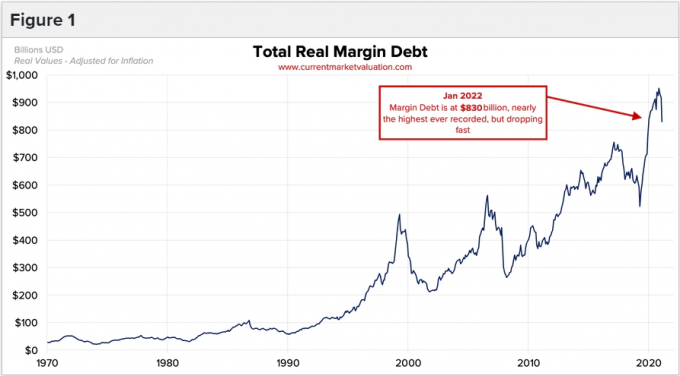

5. La dette de marge

Notre dernier indicateur porte sur le niveau de dette sur marge en bourse. Cet indicateur examine une psychologie d'investisseur qui est beaucoup plus courante aux sommets qu'aux creux.

Les investisseurs empruntent de l'argent sur marge afin d'acheter plus d'actions. Les courtiers proposent essentiellement un prêt aux investisseurs pour potentiellement augmenter leurs rendements. Mais ces prêts amplifient également leurs pertes en cas de ralentissement du marché.

La dette sur marge est utile car, à mesure que les marchés haussiers atteignent un stade d'euphorie et que les cours des actions commencent à augmenter plus rapidement et plus vite, les investisseurs commencent à avoir l'impression d'avoir raté le coche (autrement connu sous le nom de "peur de rater quelque chose", ou FOMO). Afin de rattraper la tendance ou parce qu'ils pensent que le marché va continuer à monter, les investisseurs s'engagent beaucoup plus libéralement dans l'effet de levier qu'en temps normal.

Cet achat d'actions à effet de levier fait bien sûr monter encore plus les cours des actions et aspire encore plus d'investisseurs dans le sentiment de FOMO. Ce cycle, que nous avons vu à plusieurs reprises, se poursuit jusqu'à ce que les achats ralentissent et que les cours des actions fléchissent temporairement. Étant donné que tant d'investisseurs sont désormais endettés, cette baisse les expose à un risque de appel de marge (lorsque le courtier rappelle le prêt). Et cela oblige les investisseurs à vendre. Tout comme leurs achats à effet de levier ont fait grimper les prix rapidement, leurs ventes à effet de levier font chuter les cours des actions tout aussi rapidement, sinon plus rapidement.

Bien qu'il ne soit pas aussi scientifique que d'autres indicateurs, il convient de garder un œil sur la quantité de dette sur marge utilisée pour déterminer si elle atteint un nouveau sommet. L'effet de levier est utilisé en période de surévaluation et non de sous-évaluation.

Lire la suite: Qu'est-ce qu'un appel de marge ?

Comment savoir quand investir en bourse

Lorsqu'il s'agit de savoir quand il est préférable d'investir en bourse, les données historiques sont claires. Si vous investissez lorsque les marchés sont surévalués par rapport à leur moyenne à long terme, vos rendements futurs seront probablement sous-performants.

Mais c'est une façon simplifiée de voir les choses, puisque cette approche dite «value» a en fait sous-performé le marché au cours de la dernière décennie. C'est pourquoi il est important de prendre ces indicateurs comme des outils et non comme des déclencheurs binaires d'achat/vente.

Pour les raisons ci-dessus, les investisseurs ne devraient pas penser qu'ils peuvent chronométrer le marché en utilisant des indicateurs boursiers très larges. Au lieu de cela, vous pouvez les utiliser pour affiner vos décisions de portefeuille.

Si tous les indicateurs montrent que les marchés sont surévalués, nous n'allons pas vous dire de brader tout votre portefeuille. Considérez plutôt la moyenne d'achat au lieu d'investir une somme forfaitaire. À l'inverse, si tous les indicateurs montrent un marché sous-évalué, peut-être qu'investir dans une somme forfaitaire est plus logique.

Lire la suite: Qu'est-ce que la moyenne d'achat ?

L'essentiel

Il existe quelques méthodes que les investisseurs utilisent pour déterminer si le marché boursier est sous-évalué ou surévalué. Cependant, aucun d'entre eux n'est une méthode infaillible pour déterminer la direction que prend le marché.

En tant qu'investisseur, c'est une bonne idée de garder un œil sur ces indicateurs, surtout si vous envisagez d'investir une grosse somme d'argent. Et n'oubliez pas que les hauts et les bas des marchés boursiers font tous partie intégrante de l'investissement.

Suite de la lecture: Comment trouver des actions sous-évaluées