Que vous choisissiez l'immobilier ou les fonds indiciels comme investissement principal, chacun a un bilan exceptionnel en matière de constitution de patrimoine. Mais l'un est-il meilleur que l'autre, ne serait-ce que d'un tout petit peu ?

Ce sujet a été inspiré par cette question d'un lecteur :

« Ma question: Investissement immobilier ou fonds indiciel à long terme?

Je sais que la réponse est probablement les deux, mais j'ai été une personne qui investit dans des actions (principalement des ETF et des fonds indiciels). Cependant, sur mon flux social, je reçois de plus en plus de personnes qui poussent l'investissement immobilier locatif comme un meilleur moyen de richesse que les actions. J'ai une location car c'était ma résidence principale avant de devenir une location. Donc, bien que je connaisse les locations, je crains de faire une erreur en achetant une propriété pour plus que ce qu'elle vaut, avoir une longue période sans locataires, ou une importante dépense en capital qui pourrait survenir plus tard dans le route.

Mais tellement de gens sont dedans que j'ai l'impression d'être laissé de côté. Je bosse en ce moment et je pense que j'aurai 45 000 $ à consacrer à une location à la fin de l'année, c'est pourquoi je pense à une location. Mais si mes chiffres sont exacts et que je peux faire en sorte que le marché rapporte 9 %, alors oui, dans 30 ans, lorsque je prévois de prendre ma retraite, ces 45 000 $ deviendront 597 000 $. Je suppose que vous pouvez affirmer que si vous achetez une maison, elle pourrait s'apprécier jusqu'à 400 000 $ et générer des flux de trésorerie importants. Une idée? »

–Patrick

C'est une question séculaire, et peut-être n'a-t-elle pas de réponse unique. En tant qu'alerte spoiler, je pense que la réponse sera différente pour chaque investisseur.

Essayons de décomposer les raisons pour lesquelles ce choix est si difficile. Mais avant de le faire, je tiens à vous faire savoir que je ne suis pas un investisseur immobilier très expérimenté. Mes réponses sont basées sur ma propre expérience limitée, et j'aborderai le sujet sous un angle financier.

Pourquoi investir dans l'immobilier ?

L'immobilier s'est avéré être l'un des plus grands générateurs de richesse de l'histoire. On estime que jusqu'à 90% des millionnaires obtiennent leur richesse principalement en investissant dans l'immobilier.

Qu'est-ce qui fait de l'immobilier un investissement si particulier ?

1. Appréciation du capital à long terme

Le prix médian d'une maison en 1970 était d'environ 23 000 $. Mais par le fin 2021, ce chiffre est passé à 408 000 $. C'est une augmentation incroyable de 1 770 % en 50 ans. Peu d'investissements peuvent égaler cette performance.

2.Revenus locatifs

Bien structuré, l'investissement immobilier peut générer des revenus réguliers, en plus d'une appréciation du capital à long terme. Bien que les revenus ne couvrent que le paiement mensuel de la propriété après l'achat, les rendements deviendront de plus en plus positifs à mesure que les loyers augmenteront. Et une fois l'hypothèque sur la propriété payée, la majeure partie des revenus locatifs sera un profit pour le propriétaire.

3.Des avantages fiscaux généreux

Au moins avec un immeuble de placement, la charge d'amortissement peuvent être réclamés pour réduire tout impôt à payer. L'avantage de l'amortissement est qu'il s'agit d'une "dépense de papier" - vous pouvez l'utiliser pour réduire vos revenus, même s'il n'y a pas de frais à débourser.

Mais il peut y avoir un allégement fiscal encore plus important lorsque vous vendez la propriété. Les investissements de plus d'un an bénéficient d'un taux d'imposition plus bas sur les plus-values à long terme. Par exemple, alors que le revenu ordinaire et les gains en capital à court terme sont imposés à des taux compris entre 10 % et 37 %, les taux d'imposition des gains en capital à long terme sont limités entre 0 % et 20 %.

4.Effet de levier

L'immobilier est un investissement où un petit investisseur peut faire un gros jeu avec une petite somme d'argent. Vous pouvez acheter un immeuble de placement avec 20 % de mise de fonds et financer le reste auprès de la banque. Dans le cas d'une propriété occupée par le propriétaire, la mise de fonds ne peut être supérieure à 3 %. En raison du niveau élevé d'endettement, les rendements à long terme de l'immobilier seront encore plus élevés que ce ne serait le cas si vous payiez le prix total en espèces pour la propriété.

5.L'immobilier est un bien tangible

Certains investisseurs préfèrent détenir des actifs physiques aux investissements papier et électroniques, comme les actions et les obligations. L'immobilier est l'actif corporel ultime car il représente la propriété du terrain lui-même.

6.Il peut être géré directement

Lorsque vous investissez dans un fonds indiciel, ou même dans des actions et des obligations, vous transférez le contrôle de votre argent au gestionnaire du fonds ou à la direction de l'entreprise. Mais lorsque vous investissez dans une propriété individuelle, vous contrôlez l'ensemble du processus.

Les risques d'investir dans l'immobilier

Malgré le chemin facile et indolore que la foule de devenir riche rapidement dans l'immobilier prétend être, l'immobilier comporte des risques réels - et ils ne sont pas mineurs.

Voici quelques exemples:

Surpayer une propriété. Cela est plus probable pendant les marchés chauds, lorsque plusieurs offres augmentent la valeur des propriétés. Mais si vous achetez au sommet du marché ou près de celui-ci, vous risquez de ne pas récupérer votre investissement avant longtemps. Ceci est aggravé par l'effet de levier. Étant donné que la plupart des fonds utilisés pour acheter un bien immobilier sont empruntés, ce qui crée une obligation fixe, ce qui est vraiment en jeu, c'est votre capital. Une réduction de 10 % de la valeur des propriétés pourrait réduire de moitié un investissement de 20 %.

Problèmes structurels inattendus. Même si une propriété passe une inspection de maison avec brio, elle peut toujours avoir des problèmes structurels. Deux ou trois ans après l'achat, la fournaise pourrait fondre, le toit pourrait devoir être remplacé ou vous pourriez apprendre que la propriété a subi d'importants dommages causés par les termites.

Hausse des taux d'intérêt. Ceux-ci affectent tous les investissements, y compris les actions. La hausse des taux a un impact plus important sur l'immobilier en raison du facteur de levier. Si les taux augmentent de manière significative, la valeur de votre propriété peut stagner ou même diminuer.

Un marché locatif qui se dégrade. Cela peut se produire parce que le principal employeur de la région ferme une grande installation ou parce qu'un immense complexe d'appartements est construit à proximité. Dans les deux cas, les locataires peuvent se raréfier et vous obliger à baisser votre loyer.

Problèmes légaux. Parce que quelqu'un occupera votre investissement immobilier, il y a toujours un risque de problèmes juridiques. Bien sûr, vous pouvez avoir une assurance pour couvrir un procès. Mais cela vous coûtera toujours du temps et de l'aggravation. C'est aussi la possibilité qu'un mauvais locataire utilise le système judiciaire pour empêcher l'expulsion.

Ma propre expérience d'investissement dans l'immobilier

Au début de cet article, j'ai écrit que je ne suis pas un investisseur immobilier très expérimenté, mais j'ai un épisode à raconter. J'ai essayé d'acheter une propriété locative une fois, et ça ne s'est pas bien passé. Vous pouvez tout lire sur cette expérience dans mon article, 7 leçons que j'ai apprises après avoir échoué dans l'investissement immobilier.

Joseph Hogue a écrit un article invité sur ce site, 7 règles que j'ai apprises après avoir fait faillite dans l'investissement immobilier, donc je sais que je ne suis pas le seul à avoir eu une mauvaise expérience. Joseph investit toujours dans l'immobilier, mais l'article énumère plusieurs règles que vous devez connaître si vous voulez que cela fonctionne.

En même temps, je n'utilise pas ma propre expérience pour vous décourager d'investir dans l'immobilier. Il est possible de gagner de l'argent, et beaucoup de gens le font. Mais vous devez savoir exactement comment cela fonctionne et quels sont les pièges potentiels.

Il y a encore un conseil personnel que j'aimerais donner: vous n'avez pas besoin de propriété physique pour investir dans l'immobilier. Il existe différentes façons d'investir dans l'immobilier, et vous voudrez peut-être en envisager une comme alternative à la propriété pure et simple.

Collecte de fonds

Une alternative populaire est le crowdfunding immobilier. Mon choix pour le crowdfunding immobilier est Fundrise, où j'ai obtenu des rendements solides sans jamais posséder de propriété directement. L'un des avantages de Collecte de fonds est que n'importe qui peut investir sur la plateforme, et avec très peu d'argent. C'est l'occasion de diversifier votre portefeuille dans l'immobilier, avec un investissement qui ne dépasse jamais ce que vous êtes à l'aise de faire.

J'investis depuis 4 ans maintenant et je suis satisfait des rendements. Mais encore plus heureux avec le temps que cela me prend, ce qui n'est fondamentalement rien.

Voici une vidéo que j'ai récapitulée sur mes rendements sur 3 ans avec Fundrise :

Billets immobiliers privés

Dans un autre sens, j'investis aussi dans notes immobilières privées. C’est une stratégie plus avancée, et je ne la recommande pas à tout le monde. C'est parce qu'il s'agit d'acheter des prêts hypothécaires non performants, alias, créances douteuses.

L'idée de base est que vous achetez une hypothèque non performante avec une forte décote. Étant donné que l'hypothèque est entièrement garantie par la propriété, il y a de fortes chances que vous recouvriez finalement le montant total du prêt.

Mais si la valeur nette de la maison est insuffisante, vous pouvez subir une perte. C'est pourquoi je ne recommande pas une stratégie pour tout le monde.

Mais si vous avez une tolérance au risque élevée et un appétit pour les gros profits, cela peut être un pari qui en vaut la peine.

Pourquoi investir dans des fonds indiciels ?

Il existe plusieurs raisons pour lesquelles les actions - et par extension, les fonds indiciels - sont l'un des trois principaux investissements, avec les obligations et l'immobilier.

1. Il existe une variété de fonds dans lesquels investir

Vous pouvez investir sur les marchés américains et étrangers, et même dans des secteurs industriels individuels, comme la technologie, la santé ou l'énergie. Vous pouvez même investir dans des fonds indiciels qui détiennent d'autres investissements, comme des obligations ou même de l'immobilier.

2. Investir pour le revenu, la croissance ou les deux

Certains fonds se spécialisent dans les actions de croissance, tandis que d'autres se concentrent sur les dividendes. Par exemple, le Invesco QQQ investit dans l'indice NASDAQ 100 et a une longue histoire de surperformance par rapport à l'indice S&P 500. Mais si vous préférez le revenu de dividendes, le FNB d'actions américaines de dividendes Schwab (SCHD) a un rendement de dividende de 3 %.

3. Diversification des investissements

Lorsque vous investissez dans un fonds indiciel, vous investissez indirectement dans des actions de centaines ou de milliers de sociétés. Si l'un d'entre eux échoue, vous remarquez à peine l'impact. C'est exactement le contraire de la situation avec l'immobilier. Si un seul investissement immobilier tourne mal, vous pourriez être en faillite.

4. Votre portefeuille est très liquide

Vous ne devriez pas négocier régulièrement des positions d'investissement, mais il est bon de savoir que vous pouvez liquider une position ou deux si vous en avez besoin. Les fonds indiciels peuvent être négociés quotidiennement.

5. Il n'y a pas de responsabilité légale

Puisque vous investissez dans des sociétés publiques, toute responsabilité que vous pourriez avoir est limitée à votre investissement. Un plaignant ou un groupe de plaignants ne peut pas vous poursuivre personnellement.

6.Les fonds indiciels sont de véritables investissements passifs

Vous investissez votre argent, puis attendez que les rendements se concrétisent. En attendant, il n'y a pas de propriété à entretenir, pas de locataires à gérer et pas besoin de rénovations périodiques.

7. Les fonds indiciels s'intègrent parfaitement aux régimes de retraite

Les fonds indiciels sont probablement les investissements les plus courants trouvés dans les régimes de retraite. Ceci pour toutes les raisons énumérées ci-dessus. Contrairement à l'immobilier, les fonds indiciels sont un investissement propre. Ils peuvent être détenus dans un compte de courtage, utilisés pour constituer un portefeuille diversifié, achetés et vendus au besoin, et ne nécessitent aucune gestion directe.

Bien qu'il soit possible de détenir des biens immobiliers physiques dans un compte IRA, cela nécessite un traitement spécial. Cela inclut la création d'un compte IRA autogéré (SDIRA), qui est non seulement compliqué mais implique un matrice des problèmes de conformité qui pourraient amener l'IRS à invalider complètement votre plan.

Les risques d'investir dans des fonds indiciels

Les actions et les fonds indiciels qui y investissent sont devenus le principal véhicule d'investissement au cours des dernières décennies. Mais comme l'immobilier, ils ne sont pas sans risques.

Voici quelques exemples :

Le marché pourrait s'effondrer. C'est probablement la plus grande crainte de quiconque investit en bourse. Ce n'est pas totalement injustifié non plus. Nous avons connu quelques accidents au cours des deux dernières années seulement. Bien qu'il ait été court, le crash Dot-Com a été profond, en particulier dans le Les actions du NASDAQ, qui ont chuté d'environ 80 %.

L'effondrement financier de 2008 a également été de courte durée, mais il a suffisamment chuté pour effrayer de nombreuses personnes hors du marché. Et même ceux qui ont résisté à l'accident ont dû attendre des années pour revenir à leurs positions d'origine. Vous aurez besoin du type de tolérance au risque qui vous permet d'attendre ces revers majeurs.

Le marché peut entrer dans un marché baissier prolongé. Bien que les krachs boursiers puissent être plus effrayants en surface, un long marché baissier a le potentiel de faire encore plus de dégâts. Ce qui aggrave la situation, c'est qu'un si grand nombre d'investisseurs d'aujourd'hui n'ont jamais connu ce type de marché et les dommages qu'il peut causer.

L'inflation pourrait nuire aux rendements à long terme. Il y a vraiment de bonnes et de mauvaises nouvelles sur ce front. La bonne nouvelle est que les actions ont surperformé l'inflation sur le long terme. Alors que l'inflation a été en moyenne d'environ 3 % au cours des dernières décennies, les rendements boursiers ont été proches de 10 %.

Mais la mauvaise nouvelle est que l'inflation peut faire baisser les cours des actions à court terme. L'inflation fait monter les prix, ce qui réduit la rentabilité des entreprises. Cela exerce également une pression à la hausse sur les taux d'intérêt, ce qui ajoute à l'effet négatif sur les cours des actions. L'effet à long terme de l'inflation pourrait nuire au rendement des actions pendant plusieurs années.

Retours immobiliers vs. Rendements des fonds indiciels

Mis à part tous les avantages et inconvénients ci-dessus, le retour sur investissement est le facteur le plus important pour déterminer l'opportunité d'un actif. Et il s'avère que les rendements des fonds immobiliers et indiciels sont très positifs.

On peut se faire une idée des rendements immobiliers en regardant deux exemples différents.

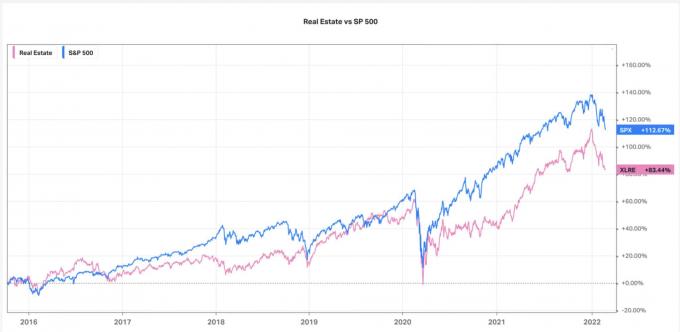

Tout d'abord, regardons les rendements sur 10 ans de l'indice SP 500 par rapport à l'indice immobilier américain (graphique avec l'aimable autorisation de Koyfin.com) :

En regardant ce graphique, le S&P 500 est clairement le gagnant avec un rendement cumulé de 112,67 % par rapport à l'immobilier américain à 83,44 %.

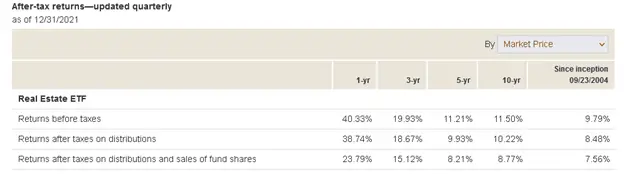

Une autre comparaison que nous pouvons examiner concerne les ETF des deux indices. D'abord, regardons le FNB immobilier Vanguard (VNQ). Les résultats de ce fonds sont les suivants :

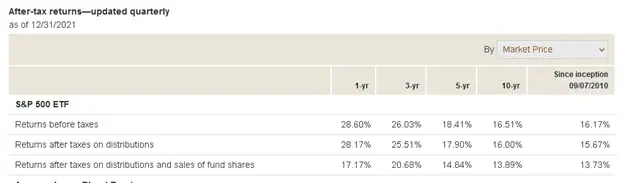

Examinons maintenant les rendements moyens des fonds indiciels en actions. Nous utiliserons le Vanguard S&P 500 ETF (VOO):

Lorsque vous regardez les "Rendements avant impôts" dans la première colonne (1 an) de chacune des deux captures d'écran ci-dessus, l'immobilier apparaît comme le grand gagnant. En 2021, il a facilement distancé les actions de 40,33% à 20,60%.

Cela a certainement fait de l'investissement immobilier le choix en 2021, mais qu'en est-il de la tendance à plus long terme ?

Cela favorise clairement les actions. Ils ont facilement surperformé l'immobilier pendant les mandats de trois et cinq ans, et surtout pendant 10 ans. En fait, les actions ont surperformé l'immobilier de cinq points de pourcentage chaque année pendant 10 ans, de 16,51 % à 11,50 %.

Malheureusement, la comparaison des rendements entre l'immobilier et les fonds indiciels n'est guère pure-play. Premièrement, il existe différentes façons de posséder un bien immobilier. L'habitation en propriété n'est que la plus évidente, mais il existe aussi l'immobilier locatif, qui peut être résidentiel ou commercial.

L'effet de levier joue également un rôle, car une propriété avec un pourcentage de financement plus élevé est susceptible de fournir des rendements à long terme plus élevés qu'une propriété payée en espèces.

Il en va de même pour les fonds indiciels. Puisqu'il y a tellement de choix différents, il y a aussi une variété de retours. Par exemple, les rendements à long terme d'un fonds de croissance sont généralement supérieurs à ceux d'un fonds de revenu.

Fonds immobiliers ou indiciels - Quelle est la meilleure façon de créer un patrimoine à long terme ?

Permettez-moi maintenant de répondre plus directement à la question de Patrick: l'immobilier ou les fonds indiciels sont-ils le meilleur investissement ?

D'après mon analyse ci-dessus, la combinaison de rendements plus élevés au cours des 10 dernières années, d'une plus grande liquidité, capacité de diversification et adéquation aux plans de retraite, favorise clairement les fonds indiciels immobilier.

Mais quand il s'agit d'investir, ce n'est jamais aussi simple. Si Patrick, ou l'un de ses clients (il est CPA), préfère le contrôle et la propriété directe de l'immobilier et est prêt à investir sur plusieurs décennies, l'immobilier pourrait être le meilleur investissement.

Mais pour tous ceux qui ne veulent pas se salir les mains avec un investissement, les fonds indiciels sont le meilleur choix.

Personnellement, je privilégie les fonds indiciels. Mais en même temps, je suis bien conscient de l'importance de la diversification. Dans un scénario du meilleur des mondes, vous voulez avoir à la fois des fonds indiciels et des biens immobiliers. Après tout, il existe certaines conditions de marché où les actions fonctionnent mieux et d'autres où l'immobilier est le meilleur jeu. Si vous détenez les deux, vous bénéficierez de l'un ou l'autre résultat.

Mais puisque les deux classes d'investissement sont si populaires - et pour tant de raisons évidentes - et font partie intégrante de la scène américaine de la création de richesse, vous ne pouvez vraiment pas vous tromper avec l'une ou l'autre.

Considérez-le comme l'une de ces rares opportunités où vous avez le choix entre deux investissements tout aussi rentables.

Patrick, j'espère avoir répondu à votre question, ou du moins vous avoir donné des critères concrets à utiliser pour juger un investissement par rapport à l'autre.

Si vous avez une question que vous aimeriez soumettre, utilisez gratuitement notre Contacter la page de soumission. Si vous soumettez une question, comprenez que les informations que vous fournissez seront incluses dans un prochain message. Mais nous n'utiliserons pas votre nom complet à moins que vous ne nous en donniez la permission. Merci Jeff.