« Le rétroviseur est toujours plus clair que le pare-brise. » - Warren Buffett

Vous vous souvenez de ces publicités ING où les gens transportaient de gros nombres aléatoires oranges ?

Ces chiffres représentaient le montant qu'ils devaient avoir en actifs pour avoir un retraite en toute sécurité.

Les publicités essayaient de faire prendre conscience qu’il existe un « nombre » magique et mystique qui garantit soi-disant que vous n’aurez pas à manger de la nourriture pour chats ou à plonger dans des bennes à ordures lorsque vous arrêtez de travailler.

J'étais récemment à une rencontre FinCon avec PT, et il m'a posé une question qui incite à la réflexion.

Il regardait la somme dans ses comptes de retraite. Il a pris ce nombre, a supposé un certain taux de rendement sur le marché d'ici l'âge de 59 ans et demi, et le résultat était son « nombre ».

« Est-ce que cela signifie que je peux arrêter de cotiser aux comptes de retraite? » il m'a demandé.

Avant de pouvoir commencer à répondre à cette question, approfondissons un peu le problème.

Comptes de retraite: pourquoi 59 ½ est un nombre « magique »

Il y a de nombreuses années, le gouvernement américain a décidé qu'il serait dans l'intérêt de gens comme vous et moi si nous commencions à épargner pour notre propre retraite. La sécurité sociale était à l'origine destinée à correspondre efficacement à l'espérance de vie moyenne d'un Américain.

Vous travailleriez donc jusqu'à 65 ans, prendrez votre retraite et, en moyenne, tomberiez mort. Pas besoin de payer des prestations. Il n'est pas non plus censé être votre principale source de couverture de vos frais de subsistance. Le terme juridique de la sécurité sociale est OASDI: Assurance vieillesse survivants et invalidité. C'est une assurance. S'il s'agissait d'un revenu, ils l'auraient appelé ainsi.

Mais, nous, les Américains, avons fini par compter sur la sécurité sociale comme plus qu'une simple couverture de sécurité lorsque nous vieillissons, et nous avons, en moyenne, commencé à survivre à cette étape embêtante de 65 ans. Le montant dépensé pour la sécurité sociale a commencé à rattraper le montant mis dans le coffre-fort, ce qui est une autre histoire pour un jour différent.

Ainsi, le gouvernement a décidé de nous donner une incitation à empocher de l'argent pour la retraite. Nous avions besoin d'incitations, après tout. Nous avons tous une partie de notre cerveau dérivée des systèmes limbiques que nous partageons avec les singes, que j'appelle Monkey Brain.

Monkey Brain veut du plaisir, et il le veut MAINTENANT. Il ne se soucie pas du fait que, à un moment donné dans le futur, nous devrons faire face à toutes les répercussions négatives de nos décisions. Ce Votre avenir est un étranger, et, par conséquent, nous ne valorisons pas le plaisir de Future You autant que nous valorisons notre propre plaisir.

C'est ce qu'on appelle l'actualisation hyperbolique, et c'est à cause de l'actualisation hyperbolique que nous avons besoin d'incitations à épargner pour notre retraite. S'il n'en tenait qu'à Monkey Brain, nous dépenserions tout (et puis une partie) de notre argent maintenant en jouets, gadgets et chaussures scintillantes, et à travers un acte de magie impliquant des arcs-en-ciel, des licornes et une grosse pile de bacon, nous nous retrouverions à la retraite avec tout au poil.

Ainsi, nous devons créer des incitations à mettre de l'argent de côté pour notre retraite, ou nous ne le ferons jamais. Bien carpe Diem jusqu'à ce qu'il n'y ait plus de diems à carpe. C'est pourquoi le gouvernement a créé une structure de régime de retraite qui nous donne des incitatifs fiscaux pour mettre de l'argent de côté pour plus tard. Je suis sûr que si je regarde dans le Congressional Record, je trouverai le terme "Monkey Brain" quelque part.

Il existe deux principaux types de comptes de retraite fiscalement avantageux que je vais décrire brièvement: basé sur l'employeur et individuel.

- Basé sur l'employeur: ces comptes de retraite sont ceux sur lesquels votre employeur finance ou correspond à ce que vous mettez dans le compte de retraite. Les plus courants sont les 401ks, 403bs, 457s et les TSP.

- Individuel: ces comptes de retraite sont ceux pour lesquels vous êtes responsable du financement du compte. Il s'agit de votre IRA standard.

Il existe également, dans la plupart des régimes, deux choix pour le traitement fiscal des fonds à terme :

- Traditionnel: Dans un compte traditionnel, vous différez les impôts jusqu'à ce que vous retiriez les fonds du compte. Vous bénéficiez généralement d'un incitatif fiscal maintenant – sous la forme d'une déduction de vos impôts actuels. Ensuite, plus tard, vous paierez des impôts sur le revenu ordinaires sur ce que vous retirez, peu importe combien il a augmenté ou non.

- Roth: Dans un compte Roth, vous payez des impôts maintenant et cotisez à vos comptes Roth avec des dollars après impôts. En échange, vous pouvez retirer l'argent en franchise d'impôt lorsque vous prenez votre retraite. Il existe des restrictions sur l'éligibilité de Roth pour certains comptes en fonction de votre revenu brut ajusté.

En rapport:Si vous participez au régime d'achat d'actions de votre employé

Le gouvernement vous donne une carotte pour vous inciter à cotiser à ces comptes, mais il a aussi un bâton pour vous battre pour vous empêcher de retirer trop tôt. C'est le pénalité de retrait anticipé, et c'est généralement 10 % de ce que vous retirez. En général, avec certains régimes parrainés par l'employeur, comme le 401k et le TSP, c'est l'âge de 55 ans, et avec la plupart des IRA, c'est l'âge de 59 ans et demi.

Retirez-vous avant l'âge magique, à l'exception de certaines conditions difficiles, et vous serez frappé d'une pénalité de 10 % en plus de devoir payer les impôts sur le revenu applicables. Attendez après l'âge magique et vous êtes d'or (bien qu'il y ait aussi des pénalités pour ne pas retirer suffisamment des comptes de retraite traditionnels une fois que vous atteignez l'âge de 70 ans et demi).

C'est pourquoi PT a mentionné 59 ½ comme l'âge magique.

Mais, devrait-il cesser de contribuer puisqu'il prévoit d'atteindre son « nombre » en adoptant l'approche ultime de la patate de canapé et en ne faisant rien de plus que de laisser le marché faire sa magie ?

Quelles sont vos options si vous avez atteint le « numéro de retraite » mais que vous n'avez pas l'âge de la retraite ?

Il y a un problème inhérent à frapper le nombre mais à ne pas encore avoir l'âge de profiter du nombre.

Vous devez toujours subvenir à vos besoins d'ici le moment où vous atteignez ce nombre.

Oh, pour voyager dans le temps.

Il existe trois options pour savoir quoi faire avec votre argent de placement, chacune avec ses avantages et ses inconvénients.

-

Continuez à écumer pour l'avenir dans vos comptes de retraite. Le cas le plus fort pour celui-ci est si vous avez une cotisation de l'employeur. Il n'y a rien au monde comme argent gratuit, et c'est un retour sur investissement garanti dès le départ.Avantages:

- Vous continuez à réduire la probabilité de manquer d'argent à la retraite. Bien que vous ne puissiez jamais atteindre 0 % de chance de manquer d'argent à la retraite, vous pouvez continuer à faire en sorte que ce nombre approche de zéro à mesure que vous cotisez davantage.

- Vous pouvez augmenter votre niveau de vie à la retraite. Si vous avez toujours voulu faire une croisière autour du monde ou acheter une maison de plage à la retraite, puis continuer à économiser de l'argent vous donnera la flexibilité financière et la liberté de faire juste ce.

Les inconvénients:

- Vous ne pouvez toujours pas accéder à cet argent avant d'avoir atteint l'âge de la retraite spécifié dans le plan de retraite. Selon le montant que vous gagnez, vous pouvez faire des compromis entre maintenant et l'avenir - si vous prenez une décision sur votre capital d'investissement.

- Vous ne pourrez peut-être jamais dépenser tout cet argent. C'est peut-être bien si vous voulez laisser un héritage important à des bienfaiteurs, mais des études montrent qu'à mesure que nous vieillissons, nos dépenses diminuent. Très peu de 110 ans voyagent beaucoup, peu importe à quel point ils veulent le faire. Ce n'est tout simplement pas possible physiquement. Ils ne mangent pas beaucoup non plus. Leurs besoins ainsi que leur capacité physique à faire les choses sont assez limités; par conséquent, leurs besoins en revenus sont bien inférieurs à ceux de leurs homologues plus jeunes.

-

Empocher de l'argent dans des comptes imposables. Investir dans comptes de courtage standard, investissement immobilier, votre propre entreprise, peu importe. Il n'y a pas d'avantages fiscaux pour les investissements; par conséquent, il n'y a pas non plus de pénalités fiscales pour retirer de l'argent quand vous le souhaitez.Avantages

- Vous améliorez vos chances de prendre sa retraite plus tôt. Si vous disposez de suffisamment d'argent en placements imposables pour subvenir à vos besoins jusqu'à ce que vous atteindre l'âge auquel vous pouvez puiser dans vos comptes de retraite sans payer de pénalités, alors vous arrivez à se retirer. Waouh !

- Vous voudrez investir dans des comptes imposables pour une optimisation fiscale lorsque vous prendrez votre retraite. Le comment et le pourquoi de ce sujet dépassent le cadre de cet article, mais il existe des raisons fiscales d'affecter de l'argent à des comptes imposables et fiscalement avantageux lorsque vous êtes à la retraite.

Les inconvénients

- Vous ne pouvez jamais être sûr d'avoir assez pour prendre votre retraite, vous prenez donc un faible risque que vos comptes de retraite soient d'une taille suffisante au moment où vous atteignez l'âge de la retraite. Ce n'est pas aussi risqué que de ne pas investir du tout, car tout ce que vous faites est de payer des impôts maintenant alors que vous pourriez utiliser cet argent pour investir et reporter les impôts, mais cela crée un certain risque.

- Vous pouvez être encouragé à prendre des investissements risqués de manière inappropriée. Encore une fois, cela n'arrivera pas dans une large mesure, mais nos systèmes limbiques créeront un seau mental séparé pour ces investissements et nous pourrions nous retrouver nous convaincre de nous battre pour les clôtures avec cet argent en investissant dans l'avenir du museau de porc ou dans la charcuterie « à ne pas manquer » de votre frère dans le sud-ouest Antarctique.

-

Augmenter le style de vie maintenant. Vous avez l'argent, alors vivez un peu !Avantages

- Vous avez travaillé dur toute votre vie, alors vous pouvez maintenant profiter de certains des avantages. Portez-vous les mêmes chaussures scotchées depuis quatorze ans? Il est temps d'avoir de nouveaux sujets! Bienvenue dans le monde de la TVHD! Plus de ramen !

- Le plaisir présent signifie plus pour Monkey Brain que le plaisir futur. Puisque vous n'aurez pas à lésiner et à économiser et à lésiner et à économiser, Monkey Brain vous évitera de ne jamais pouvoir avoir de plaisir. L'absence de cliquetis de sa cage au milieu de la nuit vous permettra de dormir plus profondément.

Les inconvénients

- L’augmentation du mode de vie signifie que vous devrez augmenter votre nombre de retraités. Lorsque nous augmentons notre mode de vie, nous subissons une transformation appelée adaptation hédonique. Bientôt, le steak a un goût de poulet et nous avons envie de homard et de caviar. Lorsque nous prendrons notre retraite, nous ne voudrons sûrement pas avoir à modifier nos modes de vie. Par conséquent, nous avons besoin de plus d'argent dans les comptes de retraite pour tenir compte de cette augmentation.

- Nous ne pourrons jamais récupérer l'opportunité d'investir. La composition est l'un des facteurs les plus puissants de l'univers. Plus vous vieillissez, plus vous devez économiser pour arriver au même point cible. Si nous finissons par avoir besoin de plus d'argent plus tard, nous regretterons le jour où nous avons décidé d'aller acheter ce téléviseur à écran plat de 183 pouces.

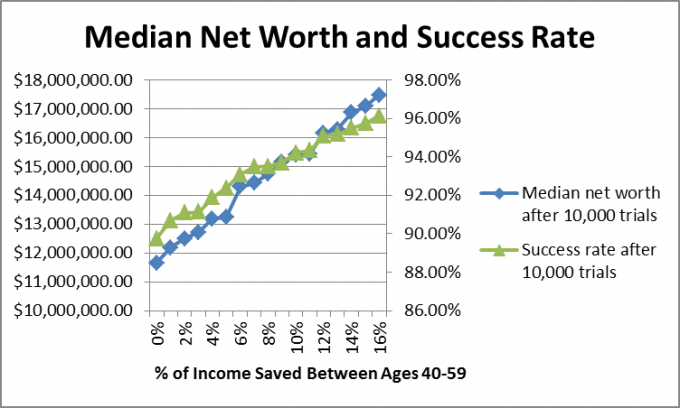

Je voulais également examiner ce qui est arrivé aux personnes qui ont suffisamment cotisé pour être sur la bonne voie pour une épargne-retraite appropriée s'ils cessent d'épargner ou s'ils continuent à épargner. Alors, j'ai créé un Simulation de Monte-Carlo qui a évalué 10 000 futurs potentiels.

Puisque nous savons qu'il est impossible de créer la formule unifiée de planification financière pour tenir compte des actions et des obligations les rendements du marché et l'inflation, j'ai utilisé des simulations de Monte Carlo, qui créent des contrats à terme aléatoires basés sur des fourchettes historiques.

Dans ce cas, j'ai utilisé les rendements boursiers annuels de 1871 à 2012, allant de -44,2% à +56,79 % avec une médiane de 10,5%, obligations d'entreprise rendements depuis 1919, allant de 2,54% à 15,18 % avec une médiane de 5,2%, et des taux d'inflation depuis 1914, allant de -10,5% à 18% avec une médiane de 2.8%.

J'ai supposé que PT avait 40 ans et qu'il prendrait sa retraite à 60 ans et, à la retraite, lui et Mme. PT tirerait suffisamment de la sécurité sociale pour payer la moitié de ses dépenses à l'époque.

J'ai supposé que leurs dépenses mensuelles en dollars d'aujourd'hui s'élevaient à 4 549,94 $, ce qui porte leur objectif à 2,5 millions de dollars. J'ai également supposé qu'ils étaient investis à 60 % en actions et à 40 % en obligations et qu'ils le resteraient toute la vie (pas nécessairement la meilleure suggestion, remarquez, mais je l'ai fait pour faciliter les calculs).

Si nous supposons un taux de croissance moyen composé de 7,5%, alors afin d'avoir suffisamment de fonds de côté pour pouvoir arrêter d'investir et atteindre le Nombre cible de 2,5 millions de dollars à l'âge de 60 ans, le PT familial aurait besoin de 588 532,87 $ de côté à l'âge de 40 ans, alors j'ai supposé qu'ils avaient ce beaucoup.

J'ai supposé que le PT familial continuait à travailler jusqu'à l'âge de 60 ans et qu'il gagnait suffisamment pour contribuer de 0 à 16 % de son revenu par an, et que les revenus et les dépenses augmentaient avec l'inflation. Une fois qu'ils ont atteint l'âge de 60 ans, ils ont démissionné et ont vécu de leurs investissements jusqu'à 67 ans, lorsque la sécurité sociale est entrée en vigueur.

Comment ont-ils fait ?

La raison pour laquelle j'ai choisi la valeur médiane est que les résultats élevés faussent la moyenne globale. Je voulais voir où se situerait le plus probablement le PT familial, et les chiffres médians montrent le cas où 50 % des résultats étaient supérieurs à ce nombre et 50 % des résultats étaient inférieurs à ce nombre. Regardons la distribution de la valeur nette pour économiser 0%.

Comme vous pouvez le voir, il y a d'excellents résultats, mais les résultats se situent entre 0 et 8 millions de dollars.

Lorsque j'exécute ces modèles pour des clients, je recommande que s'il y a un taux de réussite de 90 % ou plus avec le plan, ils peuvent l'utiliser et modifier le plan plus tard si les résultats ne répondent pas à leurs attentes attentes.

Dans le cas de PT, la bonne réponse est probablement un mélange des trois options ci-dessus. Il peut augmenter un peu son train de vie, augmenter son épargne-retraite pour tenir compte de l'augmentation attentes en matière de style de vie et en épargner une partie dans des investissements imposables pour tenter de réduire la retraite magique âge.

Et toi? Vous êtes-vous demandé « quand puis-je arrêter d'épargner pour la retraite? » Avez-vous trouvé votre numéro? Commencez-vous à investir de manière imposable ou accumulez-vous de l'argent dans des comptes de retraite?

Continue de lire:

Limites de revenu traditionnelles et Roth IRA pour 2021

027: Prendre sa retraite dans la trentaine avec le fondateur de la startup Michael de Financially Alert

Comment continuer à investir simplement et commencer dès aujourd'hui

7 raisons pour lesquelles les gens n'épargnent pas pour leur retraite