BLa budgétisation pour les couples peut exiger plus d'efforts et d'attention que la budgétisation par vous-même. Mais c'est une habitude que de nombreux couples ont désespérément besoin d'apprendre.

UNE récent sondage Magnify Money de plus de 1 000 Américains ont révélé des faits alarmants sur le mariage et l'argent. Un couple sur cinq qui a répondu à l'enquête a regretté de combiner les finances avec son conjoint. Et 21% des personnes interrogées ont cité les finances comme la principale cause de leur divorce.

Il est clair que l'argent peut causer beaucoup de conflits et de conflits dans les relations conjugales. Mais lorsque les couples sont capables de communiquer ouvertement sur leurs objectifs financiers et de travailler ensemble pour les atteindre, cela peut également les rapprocher émotionnellement.

Être totalement honnête et travailler en équipe est la meilleure façon de gérer vos finances en couple. Des outils comme Zêta et Capital personnel peut aider à garder tout le monde sur la même longueur d'onde.

Êtes-vous fatigué de vous disputer avec votre conjoint au sujet de l'argent? Êtes-vous impatient d'arrêter de vous cogner la tête et de commencer à travailler ensemble pour réaliser vos rêves financiers? Voici quatre étapes qui peuvent faciliter la budgétisation pour les couples.

1. Communiquez avec votre conjoint au sujet de l'argent

Il peut être difficile de parler d'argent à votre conjoint. Mais c'est un non-négociable si vous voulez un mariage sain. Mais comment engager des conversations sur l'argent sans déclencher la Troisième Guerre mondiale? Voici neuf conseils qui pourraient aider votre mariage (et votre argent) pendant de nombreuses années à venir.

1. Dit tout

Que vous soyez encore en train de préparer votre mariage ou que vous ayez déjà célébré plusieurs années de anniversaires de mariage, il est impératif que vous et votre conjoint partagiez toutes vos informations financières avec chacun autre. Cela inclut toute dette en cours ainsi que les actifs tels que les comptes d'épargne, de retraite et d'assurance-vie.

Cette conversation est importante car il n'est pas possible d'avancer financièrement si vous ne savez pas où vous êtes. De plus, garder l'argent secret de votre conjoint est une recette pour le ressentiment conjugal. Vous et votre conjoint devez tout mettre sur la table.

Même si vous êtes marié depuis toujours, c'est quelque chose qui vaut la peine d'être revu toutes les quelques années. Tout comme les pesées périodiques peuvent empêcher votre poids de grimper sur vous, les vérifications périodiques de la valeur nette vous empêcheront de perdre la trace de la façon dont votre argent se porte.

2. Adoptez une mentalité d'équipe pour votre argent

C'est vraiment facile de pointer du doigt et de dire: « Eh bien, c'est lui le problème parce qu'il n'arrêtera pas d'acheter des choses », ou "Elle est le problème parce qu'elle n'arrête pas de sortir pour manger." La vérité est qu'aucun de vous n'est le problème; la dette est le problème. Arrêtez de vous blâmer les uns les autres. Au lieu de cela, faites équipe contre la dette et vous résoudrez ce problème plus rapidement que vous ne l'auriez jamais imaginé. Travailler ensemble en couple sur vos finances vous aidera également à planifier un achat important, les impôts et, surtout, la retraite.

En rapport:Tout ce que vous devez savoir pour sortir de la dette

Continuer à voir l'argent en termes de « le vôtre » et « le mien » après le mariage est un bon moyen de commencer à se disputer et à compter. C'est pourquoi il est important de trouver un moyen de considérer votre argent comme quelque chose que vous partagez, ce qui signifie également partager vos décisions à ce sujet.

Alors que certains couples mélangent simplement tout leur argent dans un compte courant commun, d'autres trouvent que la mise en place d'un système à vous et à nous fonctionne mieux pour eux. Quelle que soit la façon dont vous gérez la logistique, il est important de commencer à considérer la majorité de votre argent du point de vue de l'équipe.

3. Fixez-vous des objectifs pour votre mariage et votre argent

L'une des meilleures façons d'adopter la mentalité d'équipe pour votre argent est de vous fixer des objectifs de vie ensemble. Non seulement cela vous aidera tous les deux à être sur la même longueur d'onde, mais c'est aussi la partie amusante de la discussion sur l'argent.

Asseyez-vous avec votre conjoint et parlez de ce qui est important pour vous. Qu'est-ce que vous appréciez en famille? Écrivez ces choses. C'est le moment d'écouter votre partenaire et d'écrire ce qui compte le plus pour lui. Expliquez pourquoi vos valeurs sont si importantes et pourquoi vous voulez qu'elles soient au cœur de votre famille. Ensuite, jetez un œil à vos comptes bancaires et voyez si vos dépenses correspondent à vos valeurs. S'il y a une déconnexion, il est temps d'apporter des modifications.

Prochain, passez du temps à discuter de vos objectifs à court et à long terme. Si vous souhaitez planifier des vacances d'été l'année prochaine, acheter un chalet dans 10 ans ou économiser 20 000 $ pour les études de votre enfant, ce sont des choses importantes dont vous devez parler pour que vous puissiez commencer à les planifier. Ne mordez pas plus que vous ne pouvez mâcher avec cet exercice. Déterminez les 3 à 5 objectifs les plus importants pour vous et concentrez-vous sur eux.

Et revoyez régulièrement ces objectifs, afin de déterminer si vous êtes toujours sur la bonne voie et si vos objectifs correspondent toujours à la vie que vous construisez ensemble. Vérifier environ une fois par an vos objectifs vous aidera à les atteindre et à les modifier si nécessaire.

Lire la suite:101 compétences financières que tout nerd devrait avoir

4. Maintenir une certaine indépendance financière

Cela peut sembler tout le contraire d'adopter une mentalité d'équipe, mais il est important que chaque conjoint ait une certaine indépendance financière. Personne ne comprendra entièrement les habitudes de consommation de l'autre. Et des ressources complètement fusionnées peuvent conduire à des combats.

Par exemple, un mari peut ne pas être en mesure de comprendre comment sa femme peut laisser tomber 75 $ chaque année sur un agenda papier parfaitement personnalisé. Pendant ce temps, ses achats réguliers de bière artisanale peuvent laisser sa femme se gratter la tête.

Permettre à chaque conjoint un peu d'argent « moi » à dépenser comme il le souhaite peut aider les deux conjoints à être plus heureux. Vous saurez chacun que vous pouvez vous offrir de petits luxes sans que cela nuise aux résultats de votre mariage.

5. Suivez vos dépenses et créez un budget

C'est bien de savoir combien vous valez et quels sont vos objectifs, mais vous devez également savoir ce qui arrive à chaque dollar qui passe entre vos mains. Sans cette information, la budgétisation pour les couples est presque impossible.

Il existe de nombreux outils disponibles pour le suivi de l'argent (nous couvrirons deux outils de budgétisation populaires plus tard). Essayez différents systèmes jusqu'à ce que vous trouviez celui qui vous convient. Quel que soit le système que vous utilisez, suivez vos dépenses pendant au moins un mois (et idéalement pendant trois mois) chaque année afin d'avoir une vue précise de la destination de votre argent.

De nombreux gourous de la finance comme Dave Ramsey offrent des conseils de budgétisation, en plus des milliers de sites Web de budgétisation disponibles en ligne. Tout comme avec le suivi des dépenses, vous voudrez trouver le système qui vous convient le mieux. L'aspect le plus important de la budgétisation pour les couples, cependant, est le consensus. Les deux conjoints doivent accepter le budget ou il ne sera pas utilisé.

6. Déléguer

Que vous ayez un compte courant conjoint, des comptes séparés ou un mélange, il est probable qu'un des conjoints sera le gestionnaire financier du mariage. Décidez à l'avance qui sera celui qui paiera les factures, équilibrera le chéquier, gardera une trace des dossiers financiers et prendra les décisions financières au jour le jour.

Tous les travaux financiers ne doivent pas nécessairement être effectués par la même personne, tant que chaque décision financière est couverte. Si vous avez décidé à l'avance qui s'occupera de chaque aspect de vos finances, vous n'aurez pas un mois où chacun pense que l'autre a payé l'hypothèque.

7. Organiser des réunions d'argent régulières

Une partie de ce qui rend les décisions financières si difficiles est le fait qu'il n'y a pas de moment naturel pour les évoquer. C'est là qu'interviennent les réunions d'argent régulières. Que vous teniez vos réunions sur une base hebdomadaire ou mensuelle, vous devez prévoir un moment pour vous deux pour vous asseoir avec vos informations financières pour avoir une conversation. Ceci est particulièrement important lorsqu'un seul conjoint est le gestionnaire de fonds délégué.

Votre ordre du jour doit inclure une discussion sur les projets de loi à venir, l'apparence du budget et votre situation actuelle par rapport à divers objectifs financiers. Si ce genre de réunion régulière vous semble aussi romantique qu'une chirurgie dentaire pour lui et pour elle, essayez d'y prendre rendez-vous. Examinez votre budget avec quelques bières et prévoyez de regarder un film lorsque vous aurez terminé. C'est un excellent moyen de vous concentrer sur les changements positifs que vous apportez à vos finances au lieu de vous attarder sur les aspects négatifs.

Vous pourriez peut-être envisager d'investir dans votre relation en faisant des « promenades et discussions financières » ensemble. Cela pourrait être un excellent moyen de discuter des éléments généraux tels que les objectifs, les valeurs, les dépenses à venir, en plus de vos rêves futurs. Cela pourrait faire des merveilles pour votre relation et votre compte d'épargne !

8. Planifier les urgences

Malheureusement, la vie conjugale ne se déroule pas toujours sans heurts. Il est important d'avoir de l'argent de côté lorsque les choses ne vont pas bien financièrement. Cela commence par la constitution d'un fonds d'urgence. La plupart des experts recommandent de mettre de côté une réserve d'argent de 3 à 6 mois en cas d'urgence.

Cependant, en plus d'un fonds d'urgence, vous devez également prévoir le pire. Personne ne veut penser à la mort, mais il est important que les couples mariés s'assurent d'avoir suffisamment d'assurance-vie et un testament à jour. Considérez-le comme la chose la plus aimante que vous puissiez faire pour votre conjoint. Ce sont les meilleures compagnies d'assurance en ligne.

En rapport:Comment et pourquoi commencer à constituer un fonds d'urgence

9. Faire venir un tiers

Si avoir une conversation avec votre partenaire au sujet de l'argent mène toujours à des disputes, alors il est peut-être temps de demander conseil à un thérapeute ou à un conseiller qualifié. Il peut également être avantageux de trouver un planificateur financier agréé qui vous aidera à formuler un plan financier complet pour vous aider à atteindre vos objectifs ensemble.

Apprendre encore plus:Ce que vous pouvez attendre d'un planificateur financier

2. Comprendre votre style d'argent personnel

L'une des meilleures choses que vous puissiez faire pour vous-même est de vous comprendre. Ce conseil est souvent donné à ceux qui se préparent à s'engager dans une relation personnelle avec quelqu'un d'autre.

Cependant, ce conseil s'applique également à la façon dont vous gérez l'argent. Votre relation avec l'argent doit être devinée par qui vous êtes. Et cela signifie que vous devez comprendre votre style d'argent personnel.

Au-delà de Saver vs. Dépensier

Dans de nombreux cas, nous avons tendance à étiqueter les autres (et nous-mêmes) comme dépensiers ou épargnants. Cependant, votre style d'argent personnel va au-delà de cela. Scott et Bethany Palmer, auteurs de D'abord vient l'amour, puis vient l'argent, identifiez cinq personnalités de l'argent :

- Dépensier: Aime dépenser.

- Épargnant: Pinces centimes.

- Preneur de risques: Est prêt à prendre un risque s'il pense que cela rapportera gros.

- Chercheur de sécurité: Je préfèrerais faire des mouvements d'argent basés sur la sécurité.

- Prospectus: Ne se soucie pas vraiment de l'argent (ou de sa gestion).

Votre style d'argent personnel peut même aller au-delà de ces cinq catégories plus nuancées. Afin de comprendre votre style d'argent personnel, vous devez savoir ce qui est important pour vous et ce qui, selon vous, « vaut la peine » lorsque vous dépensez votre argent.

Par exemple, certaines personnes préfèrent les expériences aux choses. Si c'est vous, vous préféreriez probablement aller manger dans votre restaurant préféré plutôt que d'acheter un nouveau bibelot. Ou vous préférez avoir un téléviseur de 32 pouces et partir en mini-escapade plutôt que d'acheter un énorme téléviseur de 60 pouces. Comprendre cela à propos de vous-même vous aide à prendre des décisions qui vous conviennent le mieux.

Votre style d'argent personnel inclut également ce que vous pensez du but de l'argent. L'argent lui-même est-il une fin? Définissez-vous votre statut et votre valeur par combien d'argent vous avez amassé? Ou peut-être pensez-vous que vos ressources financières devraient être consacrées à aider les moins fortunés.

Motivations d'argent

Il y a beaucoup de choses qui entrent dans votre style d'argent personnel. Il peut être difficile de catégoriser votre style d'argent. Mais les étiquettes sont moins importantes que de comprendre vos motivations personnelles quant à la façon dont vous dépensez (ou économisez) votre argent. Jetez un œil à ce qui vous motive et comment cela s'intègre dans vos objectifs financiers futurs et vos dépenses actuelles.

Évaluez honnêtement ce que vous pensez de l'argent et comment vous pensez que vos ressources financières devraient être utilisées. Ne répondez pas avec ce que les autres pensent être la « bonne » réponse. Au lieu de cela, faites un effort pour regarder ce que vous faites avec votre argent et ce que vous aimeriez faire avec votre argent. Si vous n'aimez pas ce que vous voyez, vous pouvez apporter des modifications afin que votre style d'argent personnel corresponde à qui vous voulez être.

Comment vous remettre, vous et votre conjoint, sur la même longueur d'onde financièrement

Alors, que pouvez-vous faire lorsque vous et votre conjoint n'êtes plus sur la même longueur d'onde financièrement? Essayez ces idées pour garder votre santé mentale et renouer avec vos finances.

1. Rappelez-vous que l'honnêteté est la meilleure politique

Commençons par dire que vous ne pouvez jamais être sur la même longueur d'onde et régler les problèmes d'argent à moins d'être complètement honnête avec votre conjoint. Tout doit être mis sur la table. Pas de secret !

C'est l'une des raisons pour lesquelles combiner des comptes courants après votre mariage pourrait être une bonne idée. Vous devenez un dans le mariage, alors pourquoi ne pas devenir un avec la gestion de vos finances ?

S'il y a des problèmes de confiance profonds, vous voudrez peut-être consulter un conseiller professionnel. Travaillez d'abord sur le mariage. Fixez une base solide et la gestion de l'argent deviendra plus facile sur la route.

2. Obtenez directement les valeurs financières

En supposant que vous puissiez tous les deux être honnêtes dans votre relation; vous devez ensuite examiner les valeurs et le contexte. Votre conjoint est un dépensier et vous êtes un épargnant? Si c'est le cas, ayez une conversation ouverte à ce sujet et soyez honnête au sujet de vos forces et faiblesses financières. Cherchez des façons de travailler ensemble.

Pourquoi la budgétisation pour les couples est-elle si importante? Parce que cela aide à la fois l'épargnant et le dépensier. Les dépensiers peuvent avoir de l'argent à dépenser (tant que c'est dans le budget). Et les épargnants peuvent avoir de l'argent à épargner et ne pas retirer chaque centime du budget pour leurs objectifs d'épargne.

3. Utilisez les bons outils

Beaucoup de gens se lancent dans des discussions abstraites passionnées. « Vous dépensez toujours trop d'argent! » Qu'est-ce que cela veut dire de toute façon? La meilleure façon de faire face aux défis financiers est de les mettre sur papier.

Le suivi de vos dépenses chaque mois (qui ne nécessite qu'environ 5 minutes par jour si vous utilisez un logiciel de gestion de l'argent) fournit un enregistrement de la destination de tout l'argent. La création d'un plan de dépenses avec votre conjoint garantit que vous avez tous les deux un plan auquel vous pouvez vous mettre d'accord au début du mois.

Vous pensez que quelqu'un dépense trop d'argent? Ayez la conversation en examinant le dossier des dépenses. S'il dépasse le budget sur lequel vous vous êtes tous les deux mis d'accord, vous devez régler le problème ensemble sans attaque.

Comment encourager le « dépenseur » à économiser de l'argent

Si vous voulez faire participer votre conjoint à l'épargne, vous devrez adopter une approche plus subtile, qui permet à votre conjoint de saisir également la vision. Voici quelques étapes qui peuvent vous aider.

1. Travaillez pour vraiment comprendre votre conjoint

Tout d'abord, il est important de comprendre pourquoi votre conjoint n'est pas intéressé à épargner en premier lieu. Croit-il que vous avez beaucoup d'argent pour tout couvrir? Peut-être que votre conjoint ne veut pas limiter certaines de ses dépenses maintenant pour être dans une meilleure position plus tard.

Ou, peut-être, votre conjoint ne comprend tout simplement pas pourquoi vous voulez épargner. Ayez une discussion calme sur l'argent, expliquez votre personnalité financière, puis écoutez attentivement votre conjoint. Une fois que vous avez compris le « pourquoi » derrière son manque de désir d'épargner, vous pouvez commencer à l'aider à comprendre pourquoi c'est important pour vous.

2. Fixez-vous des objectifs communs

Dans certains cas, votre conjoint pourrait avoir l'impression que votre désir d'épargner ne sera que bénéfique pour vous. Cela signifie que vous devez impliquer votre conjoint dans le processus de planification financière à votre domicile. Parlez de ce que vous voulez tous les deux accomplir et discutez de la façon dont vous pouvez atteindre vos objectifs communs.

Si vous voulez tous les deux partir en vacances, acheter une nouvelle voiture ou construire un pécule de retraite, c'est quelque chose que vous pouvez faire ensemble. Ensuite, ensemble, vous pouvez élaborer un plan pour y parvenir. Cela rend la budgétisation pour les couples plus agréable. Si votre conjoint se sent impliqué dans le processus de prise de décision et de planification, il ou elle est beaucoup plus susceptible de se lancer dans l'épargne.

3. Commencer petit

Il n'y a aucune raison de submerger votre conjoint avec des plans énormes pour mettre de côté 800 $ par mois immédiatement. En effet, il est probablement préférable de commencer petit. Suggérez qu'au lieu de sortir manger deux fois par semaine, vous sortez manger deux fois par mois.

Vous prenez l'argent que vous épargnez et le mettez de côté dans un compte d'épargne commun. Passez en revue vos dépenses avec votre conjoint et cherchez des moyens de réduire les coûts. Commencez par les petites choses.

Assurez-vous de remplacer les articles que vous coupez par quelque chose de valeur. Par exemple, si vous n'allez pas manger autant à l'extérieur, planifiez vos repas ensemble et envisagez de cuisiner ensemble ou de faire les courses ensemble. Vous pouvez toujours passer du temps de qualité ensemble–sans dépenser l'argent.

Une fois que vous et votre conjoint êtes à l'aise avec l'épargne, il est possible d'augmenter le montant que vous épargnez. Vous pouvez même vous lancer dans une sorte d'entreprise à domicile ou un moyen de gagner un revenu supplémentaire qui peut augmenter vos efforts pour épargner davantage. La clé, cependant, est de le faire ensemble.

4. Faites attention à votre ton

Tout au long de ce processus, il est important de faire attention à la façon dont vous dites les choses. Essayez de ne pas être accusateur. Utilisez le langage « je » pour décrire ce que vous ressentez. Évitez de dire à votre conjoint que c'est de sa faute si vous ne pouvez faire aucune des choses que vous voudriez, même si vous pensez que c'est vrai.

Un discours et un langage respectueux qui décrivent vos sentiments sont importants. Et les phrases inclusives qui aident votre conjoint à se sentir partie prenante du processus sont susceptibles d'avoir un meilleur effet que les plaintes et les accusations.

3. Utilisez des outils qui facilitent la budgétisation pour les couples

À maintes reprises, nous avons parlé de l'importance de la budgétisation pour les couples. Mais travailler sur un budget commun peut être plus difficile que de suivre un budget personnel. L'utilisation d'un outil de budgétisation auquel les deux conjoints peuvent accéder à tout moment et n'importe où peut être très utile.

Zeta et Personal Capital sont deux outils de budgétisation populaires que vous voudrez peut-être essayer. Zeta est un excellent outil de budgétisation au quotidien, surtout si vous avez des comptes bancaires séparés. Et Personal Capital peut donner aux couples une vision globale de leurs finances et de leurs investissements. Regardons de plus près comment fonctionnent Zeta et Personal Capital.

Zêta

Bien que les comptes bancaires conjoints puissent permettre aux couples de partager plus facilement leurs fonds et de se fixer des objectifs, certains couples ne sont tout simplement pas prêts à franchir cette étape. Avec Zeta, ce n'est pas un problème. Utilisation de l'outil de budgétisation pour les couples de Zeta, vous pouvez créer des budgets et des objectifs partagés, même si vous n'avez pas de compte joint. Voilà comment cela fonctionne.

Qu'est-ce que Zeta ?

Zeta est un site Web et une application de budgétisation pour les couples. C'est vraiment un outil de finances personnelles conçu dès le départ pour les couples. Après avoir connecté vos comptes bancaires à Zeta, vous pouvez sélectionner certains comptes comme « personnels » et d'autres comme "partagé." Lorsque vous désignez un compte comme « partagé », votre conjoint pourra voir sa transaction complète l'histoire. Cependant, vous seul pouvez voir l'activité dans les comptes marqués comme « personnels ».

De la même manière, chaque conjoint peut établir des budgets personnels et partagés. Cette conception donne aux couples un haut niveau de contrôle sur ce qui est partagé et ce qui reste privé. Zeta se présente fièrement comme « l'outil de finances personnelles pour le couple moderne ».

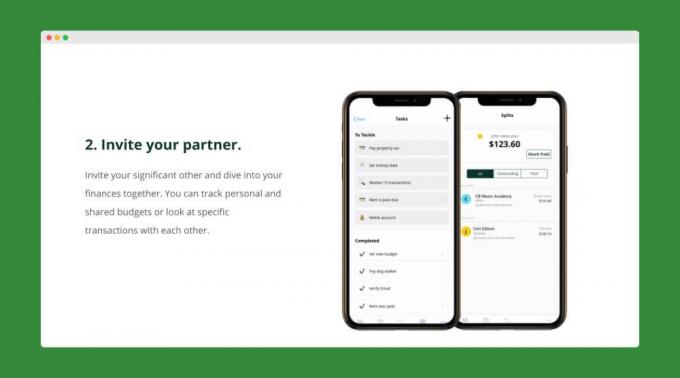

Comment s'inscrire à Zeta

Inscription à Zeta est simple et rapide. Créez simplement votre compte Zeta et associez vos comptes bancaires personnels et partagés. Une fois que vous êtes prêt, vous pouvez inviter votre partenaire à vous rejoindre sur Zeta. Une fois que votre conjoint a accepté votre invitation, il peut également ajouter ses comptes personnels et partagés.

Maintenant que vos deux comptes ont été ajoutés, vous pouvez commencer à créer des budgets et des objectifs partagés. Chacun de vous peut également créer des budgets personnels. Après avoir défini vos budgets et objectifs, Zeta vous enverra régulièrement des mises à jour où va votre argent. Et ils vous rappelleront même les factures à venir.

Caractéristiques de Zeta

Les comptes et budgets partagés et personnels ne sont que la pointe de l'iceberg lorsqu'il s'agit de Ensemble de fonctionnalités de Zeta. Voici une liste rapide des fonctionnalités supplémentaires qu'ils offrent et qui facilitent la budgétisation des couples.

- Contrôles de partage: Vous contrôlez toujours ce que votre partenaire peut voir. Par exemple, vous pouvez choisir d'autoriser votre conjoint à consulter les soldes de vos comptes personnels, mais pas les transactions individuelles.

- Transactions fractionnées: fractionnez rapidement les transactions pour afficher la part que chaque conjoint doit.

- Mémos: Prenez des notes ou posez des questions sur certaines transactions.

- Catégories personnalisées: Créez la catégorie de votre choix et suivez les dépenses qui vous intéressent.

Zeta a également récemment lancé une fonction « compte commun ». Désormais, les couples peuvent créer un compte partagé dans Zeta en 5 minutes. Ces comptes sont assurés par la FDIC et ils n'ont pas de frais ni de minimum de compte.

Zeta élimine vraiment beaucoup de tracas et de frustrations liés à la budgétisation des couples avec des comptes séparés. Et la meilleure partie est que leur outil est totalement gratuit.

Lire notre critique complète de Zeta.

Capital personnel

Bien que Zeta soit un excellent outil de budgétisation, il n'est pas aussi efficace pour vous aider à suivre vos investissements ou votre valeur nette. Cependant, c'est un domaine où Capital personnel excelle. Si vous et votre conjoint recherchez un outil qui peut vous donner une vue à 360 degrés de votre argent, vous voudrez peut-être essayer Personal Capital. Jetons un coup d'œil à ce que Personal Capital a à offrir.

Qu'est-ce que le capital personnel ?

Capital personnel facilite la synchronisation de tous vos comptes financiers en un seul endroit. Vous pouvez non seulement garder un œil sur vos comptes bancaires, mais vous pouvez également suivre vos investissements et même la valeur de votre maison (grâce au partenariat de Personal Capital avec Zillow).

Comme d'autres outils, Personal Capital rend la budgétisation mensuelle pour les couples rapide et simple. Et leur fonction de flux de trésorerie vous montrera exactement combien d'argent est entré et sorti de vos comptes au cours des 30 derniers jours.

Mais où Le capital personnel brille vraiment consiste à suivre vos investissements et votre valeur nette. Leur calculateur de valeur nette soustraira automatiquement ce que vous devez de ce que vous possédez pour vous donner une image fidèle de votre situation financière.

Et Personal Capital offre une multitude d'outils d'investissement, y compris leur calculatrice de retraite, leur analyseur de frais et leur planificateur d'éducation. Ces outils permettent de suivre facilement vos objectifs financiers à long terme et de découvrir les frais cachés.

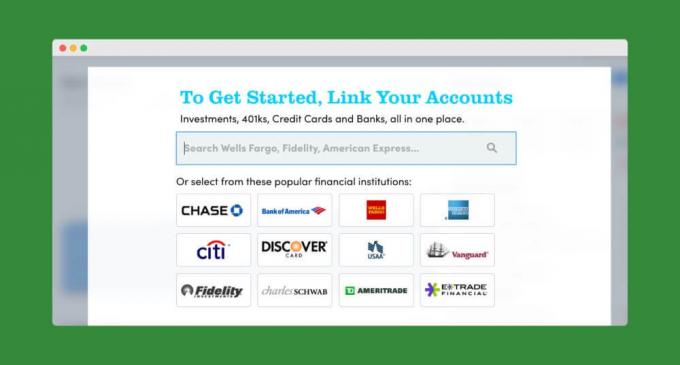

Comment s'inscrire au capital personnel

Cliquez ici pour accéder au capital personnel-c'est gratuit. Vous commencerez par créer un compte en fournissant votre adresse e-mail, votre mot de passe et votre numéro de téléphone. Cliquez sur « S'inscrire » et vous avez créé votre compte. C'est tout ce qu'on peut en dire!

Ensuite, Personal Capital vous présentera un court questionnaire. Vous pouvez l'ignorer si vous le souhaitez. Mais cela ne prend que quelques secondes pour terminer. Et cela aide leur logiciel à en savoir plus sur vous et vos objectifs financiers.

Ensuite, vous pouvez commencer à connecter vos comptes bancaires et d'investissement.

Une fois tous vos comptes ajoutés, vous pouvez jeter un œil à votre situation financière globale à partir du tableau de bord du capital personnel. Vous pouvez également commencer à établir votre budget ou vous plonger dans certaines de leurs calculatrices et outils avancés.

Caractéristiques du capital personnel

Toutes les fonctionnalités de Personal Capital dont nous avons parlé jusqu'à présent sont libres d'utilisation. Cependant, si vous le souhaitez, vous pouvez choisir de laisser Personal Capital gérer vos investissements pour vous. Ils ont une équipe de conseillers humains qui gèrent leurs comptes de membres. Si votre portefeuille est inférieur à 200 000 $, vous aurez un accès complet à leur équipe de conseillers. Et, avec des comptes plus importants, vous serez même affecté à deux conseillers dédiés.

Les frais de conseil de Personal Capital sont un peu plus chers que ceux des robots-conseillers comme Amélioration ou Wealthfront. Mais c'est encore assez modeste, surtout pour un service qui donne aux investisseurs accès à des conseillers financiers enregistrés. Les comptes dont l'actif est inférieur à 1 million de dollars paient 0,89% par an, tandis que les grands comptes paient encore moins.

Même si vous ne décidez pas d'utiliser le service de gestion de patrimoine de Personal Capital, leurs outils de finances personnelles pourraient vous aider, vous et votre conjoint, à maîtriser vos finances. Vous pouvez également envisager leur compte de trésorerie à haut rendement sans frais, qui offre actuellement un APY de 1,05 % (1,10 % pour les clients de conseil).

Lisez notre critique complète de Personal Capital.

4. Enseignez à vos enfants l'argent

Il est important lorsque les enfants arrivent qu'ils développent une appréciation appropriée de la façon dont maman et papa budgétisent, épargnent, dépensent et investissent de l'argent. Au lieu de simplement dire « Non » ou « Nous ne pouvons pas nous le permettre » lorsque les enfants demandent des choses, expliquez pourquoi vous choisissez de limiter vos dépenses dans certaines catégories.

Évidemment, si vos enfants sont trop jeunes pour lire ou comprendre les mathématiques, vous ne pourrez pas avoir une ventilation complète du budget. Mais il y a des choses que vous pouvez faire à chaque niveau d'âge pour aider vos enfants à avoir une bonne perspective sur l'argent. Dans notre Guide complet pour enseigner l'argent aux enfants, vous trouverez un plan annuel (de moins de 3 ans à l'âge de l'université) pour aider vos enfants à développer des habitudes financières intelligentes.

Au fur et à mesure que vos enfants grandissent, dites-leur clairement que votre argent n’est pas dépensé « bon gré mal gré ». Ils devez comprendre que vous et votre conjoint avez délibérément défini (et suivez) un planifier. En enseignant à vos enfants l'argent pendant qu'ils vivent encore à la maison, vous les aiderez à éviter les erreurs financières une fois qu'ils auront quitté le nid.

Prochaines étapes

La budgétisation pour les couples peut nécessiter plus de travail que la budgétisation en tant que célibataire. Mais les avantages potentiels en valent la peine. Vous ne savez pas par où commencer pour créer un budget partagé? Une idée serait de vous demander à tous les deux d'écrire vos objectifs à court et à long terme, puis d'en discuter en couple.

Vérifier Choses pour économiser – Plus nos objectifs d'épargne pour une liste complète des éléments que vous pouvez ajouter à votre liste d'objectifs financiers.