Mta femme et moi avons respectivement 38 et 43 ans, et nous venons de rembourser notre hypothèque immobilière – une maison que nous avons achetée il y a sept ans. C'est formidable d'être propriétaire de notre maison et de ne pas avoir le risque de cette grosse dette dans notre vie.

Prendre la décision de rembourser notre hypothèque plus tôt est une décision sur laquelle nous avons fait des allers-retours. Nous avons lutté avec elle. Mais, finalement, nos succès financiers et notre inertie nous ont poussés à aller de l'avant avec le gain.

Si vous lisez cet article, vous vous débattez probablement aussi avec la décision.

Arrêtons-nous ici et reconnaissons à quel point il est étonnant que vous envisagiez même cette question. Il ne fait aucun doute que les choses se passent bien pour vous financièrement et que vous avez pris des décisions judicieuses avec votre argent. Félicitations!

Si vous envisagez cette décision et que vous avez les moyens de rembourser votre prêt hypothécaire par anticipation, soit avec un somme forfaitaire ou par le biais de paiements anticipés de routine - je pense que vous devriez, même si les calculs à long terme vous disent ne devrait pas.

Dans cet article, je vais partager plus en détail pourquoi je pense que vous devriez rembourser votre hypothèque plus tôt, comment j'ai réfléchi à cette décision, certains des avantages et des inconvénients, et, enfin, je vais partager le processus réel que nous avons suivi pour rembourser notre hypothèque plus tôt (PLUS, 5 de plus stratégies).

Choses à faire avant d'envisager de rembourser l'hypothèque par anticipation

Quelques mises en garde avant d'examiner cette question. Je suppose que vous vivez selon vos moyens et que toutes les bases sont prises en charge. Voici quelques autres choses dont vous auriez probablement dû vous occuper avant de rembourser votre prêt hypothécaire par anticipation.

- Avoir un fonds d'épargne d'urgence bien établi. Il s'agit des finances personnelles 101. Ayez suffisamment d'économies d'urgence en réserve pour qu'en cas d'urgence, vous puissiez la couvrir avec ces fonds.

- Ne pas avoir d'autres dettes. Dans la plupart des cas, le prêt hypothécaire devrait être la dernière dette à laquelle vous devez vous attaquer. Débarrassez-vous de ces prêts automobiles, prêts personnels, dettes médicales et certainement de toute dette de carte de crédit avant de vous lancer dans le processus de remboursement anticipé du prêt hypothécaire.

- Obtenez votre match d'employeur. Si votre entreprise 401k propose un programme d'épargne de contrepartie, vous devriez certainement l'obtenir et vous devriez être en mesure de maintenir ce niveau d'épargne pendant que vous remboursez votre hypothèque plus tôt.

- Soyez la plupart du temps réglé. La vie change tout le temps, mais ceux qui veulent s'attaquer de front à leur hypothèque devraient avoir leur vie en ordre et être quelque peu installés. Vos revenus sont-ils stables et en croissance? Avez-vous fini avec la planification familiale? Êtes-vous enraciné dans votre communauté? Si vous n'êtes pas installé dans la vie, franchement, vous ne devriez pas acheter des maisons pour y vivre.

Qu'en est-il des prêts étudiants?

Les prêts étudiants et les hypothèques sont souvent regroupés dans la catégorie des « bonnes dettes ».

La dette étudiante, qui a généralement un taux d'intérêt très bas, crée de la valeur au fil du temps dans votre capacité à vous qualifier pour un emploi mieux rémunéré. Il est également déductible des impôts comme les intérêts hypothécaires.

Alors, que devez-vous payer en premier ?

Comme vous le savez, il existe deux façons de rembourser votre dette qui sont le plus souvent vantées.

L'une est la méthode « boule de neige ». Selon cette technique, encouragée par le gourou financier Dave Ramsey, un individu attaque d'abord la plus petite dette.

Par attaquer la dette avec le plus petit solde, un individu va avoir du succès assez rapidement.

C'est important, selon Ramsey, car c'est excitant de rembourser une dette. Cet enthousiasme permet de rester plus discipliné.

La plupart des personnes qui souscrivent à cette méthode choisiraient de rembourser d'abord la dette du prêt étudiant en raison du solde inférieur.

La deuxième façon dont beaucoup de gens décident quelles factures payer en premier repose sur un principe financier très basique. Jetez un œil aux taux d'intérêt de toutes vos factures et ciblez d'abord la facture avec le taux d'intérêt le plus élevé.

Les prêts étudiants portent généralement un taux d'intérêt faible à modéré, actuellement en moyenne de 5,8 % aux États-Unis. selon la Nouvelle Amérique.

Les taux hypothécaires sont vraiment bas, actuellement inférieurs à 4% en moyenne, par taux d'escompte.

Si vos taux se situent dans ces fourchettes, il est évident d'éliminer d'abord la dette du prêt étudiant.

En rapport:La règle boiteuse des 25% et combien de maison vous pouvez (responsablement) vous permettre

Rembourser l'hypothèque plus tôt ou investir?

L'argument concernant le remboursement anticipé de votre hypothèque tourne principalement autour de la question de savoir si vous devriez plutôt investir l'argent.

Les mathématiques soutiennent en fait l'investissement dans la plupart des cas, d'autant plus que le terme s'allonge. Je ne vais pas trop entrer dans les détails, mais voici quelques exemples courts et bruts :

- Disons que vous avez un prêt hypothécaire de 200 000 $ à un taux d'intérêt fixe de 4 % sur 30 ans.

- Supposons également que vous disposiez d'un montant supplémentaire de 1 000 $ chaque mois pour investir dans des comptes de placement imposables ou pour appliquer à votre prêt hypothécaire.

Exemple 1 (Investir) : Si vous passez les 30 prochaines années à payer cela avec les paiements minimums, vous aurez payé un total de 343 739,21 $ en paiements combinés de principal et d'intérêts. Si vous investissiez les 1 000 $ chaque mois dans un compte de placement imposable avec un rendement annuel prévu de 6 %, votre investissement à lui seul vaudrait environ 1 000 000 $ à 30 ans.

Exemple 2 (Remboursement de la dette) : Si vous appliquez plutôt les 1 000 $ supplémentaires à vos mensualités, au bout de 10,5 ans, vous aurez remboursé votre hypothèque. Vous aurez payé un total de 245 007,71 $ en paiements combinés de principal et d'intérêts. Si vous avez alors commencé à investir les 1 000 $ plus le versement hypothécaire de 954,83 $ chaque mois dans un compte de placement imposable à un projeté un rendement annuel de 6%, votre investissement augmenterait au cours des 19,5 prochaines années et vaudrait environ 850 000 $ sur 30 ans marque.

Ainsi, même si vous économiserez environ 100 000 $ en paiements d'intérêts, vous renoncez à plus de 150 000 $ en gains de placement potentiels.

Sur 10 ou 15 ans, la différence n'est pas aussi drastique ET les rendements boursiers varient. Mais il est important de comprendre ce à quoi vous renoncez sur le long terme, et je pense que cet exemple montre exactement cela.

Avant de quitter cette section, sachez que vous pouvez faire les deux! Vous pouvez suivre rapidement votre prêt hypothécaire tout en investissant de manière agressive. Ce n'est pas une proposition de l'un ou l'autre.

Vous gagnerez probablement plus d'argent à l'avenir. Vous obtiendrez une augmentation. Votre entreprise va décoller. Vous allez créer ce deuxième ou troisième flux de revenus. Prétendre que vous ne pouvez faire que l'un ou l'autre ne fait que limiter votre état d'esprit.

Allez après les deux! Lorsque vous faites les deux, le calcul joue toujours en votre faveur.

En rapport:Qu'est-ce qui vous empêche d'avoir une vie financière radicale ?

Les avantages du remboursement anticipé de votre hypothèque

- Réduire le montant des intérêts payés sur la dette. En réduisant le temps nécessaire pour rembourser le prêt, vous réduisez le montant des intérêts que vous paierez. Dans l'exemple ci-dessus, vous économisez environ 100 000 $.

- Réduire les sorties mensuelles. Une fois que vous aurez remboursé l'hypothèque, vous n'aurez plus de versement hypothécaire. Désormais, vos dépenses mensuelles sont moins élevées et vous aurez plus d'argent dans votre budget mensuel pour faire d'autres choses: investir, dépenser, donner, etc.

- Plus de liberté. En éliminant l'hypothèque plus tôt, vous apportez plus de liberté dans votre vie. Peut-être que vous ou votre conjoint pouvez maintenant rester à la maison avec vos enfants? Si vous êtes un entrepreneur en herbe comme moi, pensez à quel point il vous serait plus facile de quitter votre emploi à temps plein pour poursuivre une idée d'entreprise à temps plein. Pas d'hypothèque = liberté !

- Sécurité et tranquillité d'esprit pour votre famille. Avec une dépense de moins, vous créez plus de sécurité pour votre famille en cas d'urgence future. Vous aurez toujours votre maison où aller, peu importe l'économie ou les problèmes de la banque. C'est grand pour ma femme. C'est la principale raison pour laquelle elle voulait que cette dette disparaisse. Elle est beaucoup plus sûre de notre situation financière globale sans la dette immobilière.

- Simplifiez vos finances et votre vie. Plus je vieillis, moins je veux penser à mes finances. La suppression de l'hypothèque signifie que je n'ai pas à penser au paiement de l'hypothèque, à mon prêteur ou à me soucier des paiements en ligne.

Les inconvénients du remboursement anticipé de votre hypothèque

- Liquidité réduite. Lorsque vous remboursez votre prêt hypothécaire plus tôt, vous retirez probablement de l’argent de la table qui pourrait être mis en œuvre rapidement pour vous aider dans votre vie. Le remboursement anticipé de votre hypothèque pourrait vous laisser « maison riche », pauvre en liquidités pendant un certain temps.

- Portefeuille globalement moins diversifié. En remboursant votre hypothèque, vous pourriez mettre beaucoup de vos œufs dans le même panier. Cela vous rend vraiment dépendant du marché immobilier local (dont certains sont en train de perdre de la valeur) et de l'économie globale.

- Perte de déduction fiscale (bien que la nouvelle loi fiscale change cela pour certains). L'un des plus beaux avantages d'avoir un prêt hypothécaire lorsque vient le temps de payer vos impôts est la déduction des intérêts hypothécaires, que vous pouvez réclamer si vous détaillez vos déductions. Cependant, la nouvelle loi fiscale a augmenté la déduction forfaitaire, et de nombreuses personnes perdront de toute façon la possibilité de bénéficier de cette déduction.

- Perte des retours sur investissement potentiels. C'est le gros. En disant oui au remboursement de votre hypothèque, vous dites non à investir dans le marché boursier, les propriétés locatives, votre entreprise et d'autres investissements. Le coût d'opportunité peut être énorme comme nous l'avons montré dans l'exemple ci-dessus.

- Vous aurez toujours des paiements (taxes foncières, assurances, cotisations HOA, entretien, etc.). Ce n'est pas parce que vous vous êtes débarrassé de l'hypothèque que vous n'avez toujours pas à payer pour votre maison. En fait, il y a probablement encore au moins trois dépenses principales que vous aurez: les taxes, les assurances et l'entretien. C'est une déception. En plus de cela, vous devrez commencer à épargner et à effectuer vous-même vos propres paiements d'assurance et d'impôt si vous les avez déjà bloqués.

- Frais de remboursement anticipé possibles et conséquences négatives sur le crédit. Attention aux frais de prépaiement. Ils pourraient faire de votre plan de remboursement anticipé une idée terrible. Enfin, sachez que si vous remboursez votre hypothèque – votre ligne de crédit à tempérament principale – vous allez probablement réduire votre attrait pour les futurs prêteurs qui préfèrent voir un mix de crédit plus diversifié. Cependant, vous n'avez probablement pas besoin de crédit une fois que vous avez remboursé votre maison.

6 stratégies différentes pour rembourser votre hypothèque plus tôt

D'accord, vous avez donc décidé de le faire. Voyons en fait comment vous pourriez procéder pour rembourser votre prêt hypothécaire plus tôt. Il y en a pas mal :

1. Effectuer des remboursements anticipés (supplémentaires) de routine sur votre hypothèque.

Le moyen le plus courant serait de commencer simplement à effectuer des paiements de capital supplémentaires chaque mois.

Idéalement, vous pouvez automatiser cette fonction avec votre prêteur. Assurez-vous simplement que lorsque vous commencez à effectuer des paiements supplémentaires, ils sont appliqués à votre capital réel par rapport au capital et aux intérêts.

Un supplément de 250 $ par mois sur un prêt de 200 000 à 4% d'intérêt réduirait votre prêt de 10 ans, passant d'une hypothèque de 30 ans à 20 ans.

2. Configurer les paiements aux deux semaines

Au lieu de payer votre hypothèque chaque mois, vous pourriez passer à des paiements aux deux semaines. Cela vous donnerait 26 demi-paiements chaque année contre 12 paiements complets.

Cette stratégie vous aidera à accélérer le remboursement de votre prêt hypothécaire et à économiser sur les intérêts sans pour autant modifier une grande partie de vos dépenses en espèces.

Je sais que Quicken Loans permet désormais d'automatiser ce type de paiement. Vérifiez auprès de votre prêteur pour voir s'il peut le mettre en place pour vous.

3. Refinancement à une hypothèque de 15 ans vs 30 ans

Pour vous forcer à rembourser votre maison plus rapidement, vous pourriez refinancer votre prêt hypothécaire jusqu'à une durée de 10, 15 ou 20 ans. Avant de refinancer, vous avez besoin d'une bonne cote de crédit. Envisagez Experian Boost pour augmenter le vôtre.

Il pourrait y avoir des frais de clôture à prendre en compte ici. Mais un meilleur taux et une durée plus courte pourraient être la stratégie dont vous avez besoin.

En fait, nous l'avons fait nous-mêmes après avoir passé trois ans dans notre maison. Nous pensions que nous serions bien de le payer au terme de 15 ans. Mais à peine trois ans plus tard, nous avons à nouveau eu des démangeaisons et avons décidé de commencer à faire de gros paiements forfaitaires.

En rapport:Avantages et inconvénients de l'hypothèque à 15 ou 30 ans

4. Louez une chambre (alias House Hack) et appliquez le paiement du loyer

Une stratégie alternative consiste à devenir un hôte Airbnb et louez une chambre de votre logement au visiteur occasionnel. Ce flux de revenu supplémentaire pourrait être appliqué directement au solde de votre prêt hypothécaire et vous aider à rembourser votre maison plus rapidement.

5. Logiciel d'accélération hypothécaire/HELOC

J'ai examiné le logiciels/stratégies d'accélération hypothécaire et je ne peux tout simplement pas comprendre comment ils fonctionnent réellement, et encore moins faire une analyse coût/bénéfice réelle du logiciel nécessaire pour le faire efficacement.

Ils se sentent trop compliqués et arnaqueurs aussi. Mon conseil est de rester à l'écart de tout ce qui semble bizarre ou que vous ne pouvez pas comprendre. Je ne comprends pas ces choses, alors je vais sauter ça.

6. Rembourser votre hypothèque par anticipation avec des paiements forfaitaires

C'est finalement la méthode que nous avons choisi d'utiliser au cours des deux dernières années pour annuler notre hypothèque. Nous avons principalement caché de l'argent provenant des succès commerciaux et l'avons utilisé pour effectuer d'importants paiements forfaitaires, concluant avec un paiement d'environ 49 000 $ le mois dernier.

Qu'il s'agisse de primes annuelles, de remboursements d'impôts, d'options d'achat d'actions ou d'un boom commercial, pensez aux sommes forfaitaires que vous recevrez au cours des prochaines années. Faites des plans pour appliquer ces gros morceaux à votre prêt hypothécaire.

Il n'y a malheureusement aucun moyen d'automatiser cela. Mais si vous êtes dans un endroit où vous êtes juste en train de l'écraser financièrement et que vous vous faites confiance pour ne pas laisser votre style de vie s'envoler, cela peut être une stratégie extrêmement efficace.

Le processus réel de remboursement de votre hypothèque (c'est-à-dire effectuer le paiement final)

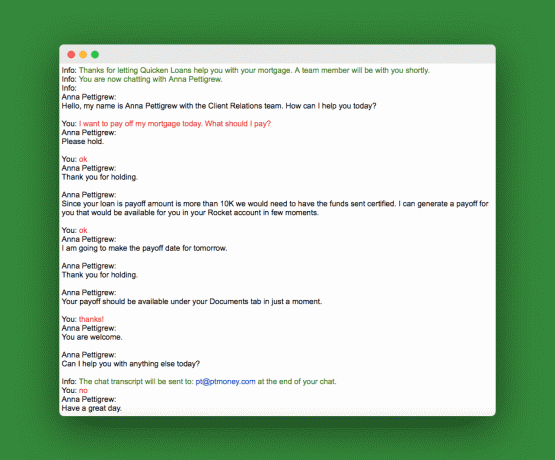

Lorsqu'il sera temps d'effectuer le paiement final en utilisant une approche forfaitaire, vous devrez demander le montant de votre remboursement. Ce montant sera légèrement différent de votre solde hypothécaire réel indiqué sur votre relevé ou sur le site Web de votre prêteur.

Vous pouvez soit appeler et le demander, soit faire comme moi et utiliser le chat de support client du site Web du prêteur. Voici mon fil de discussion :

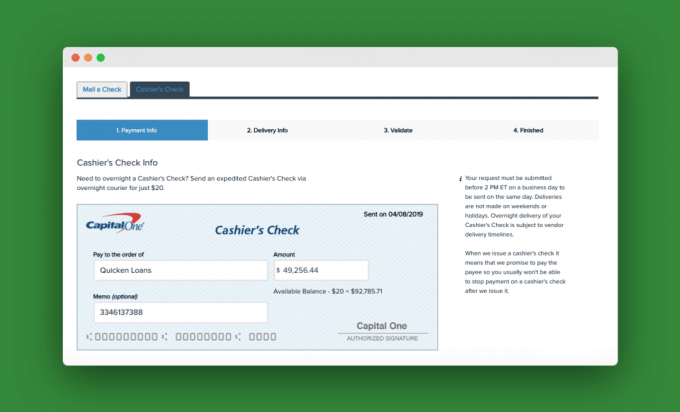

Une fois que nous avons obtenu ce numéro de paiement, nous sommes allés sur notre compte personnel en ligne et avons mis en place un paiement par chèque de banque. Il y avait des frais de 20 $ pour passer la nuit. Voici un aperçu de notre chèque de banque :

Une fois que le prêteur a reçu le paiement final, il l'appliquera au prêt et vous enverra une lettre pour vous informer que votre prêt hypothécaire est remboursé en totalité.

Plus de questions

Que faire si vous avez deux hypothèques sur votre maison? Disons que vous avez deux hypothèques sur votre maison: l'hypothèque principale et une deuxième hypothèque ou HELOC. Dans ce cas, vous devez absolument rembourser la deuxième hypothèque ou HELOC en premier. 99% du temps, ces deuxièmes prêts auront des taux d'intérêt plus élevés et seront d'un montant inférieur. Éliminez-les d'abord, puis attaquez-vous au primaire.

Et si vous aviez une hypothèque locative comme moi ? Si vous avez un prêt hypothécaire locatif, à moins qu'il ne s'agisse d'un montant minuscule, cette dette devrait passer en deuxième position par rapport à votre prêt hypothécaire. Si quelque chose arrive à votre hypothèque locative, le pire qui puisse arriver est que vous ne puissiez plus la louer. Mais si la banque fait un appel sur votre prêt hypothécaire, vous seriez hors d'une maison. La chose intelligente ici est de rembourser le prêt hypothécaire d'abord.

Réflexions finales sur le remboursement anticipé de votre hypothèque

Si vous vous posez la question de savoir si vous devez rembourser le prêt hypothécaire plus tôt, vous êtes dans une excellente position. Honnêtement, ce que vous faites ici n'a pas beaucoup d'importance parce que vous prenez déjà de si bonnes décisions financières.

Si vous êtes du genre à vous concentrer sur les mathématiques et que vous avez une maison pour cet argent d'investissement, alors, par tous les moyens, laissez les chiffres vous guider.

Mais si vous pouvez tirer pour être complètement libre de toute dette tout en conservant une épargne agressive (probablement ce que vous ferez de toute façon), alors optez pour le remboursement anticipé de l'hypothèque.

Quel est ton plan? Remboursez-vous votre prêt hypothécaire plus tôt?

Philip Taylor, alias "PT", est CPA, blogueur, podcasteur, mari et père de trois enfants. PT est également le fondateur et PDG de la conférence et du salon professionnel de l'industrie des finances personnelles, FinCon.

Il a créé Part-Time Money® en 2007 pour partager ses conseils sur l'argent, se tenir responsable (tout en rembourser plus de 75 000 $ de dettes) et rencontrer d'autres passionnés par la transition vers la finance indépendance.