Écoutez cet article, gracieuseté de l'équipe de Optimal Finance Quotidien.

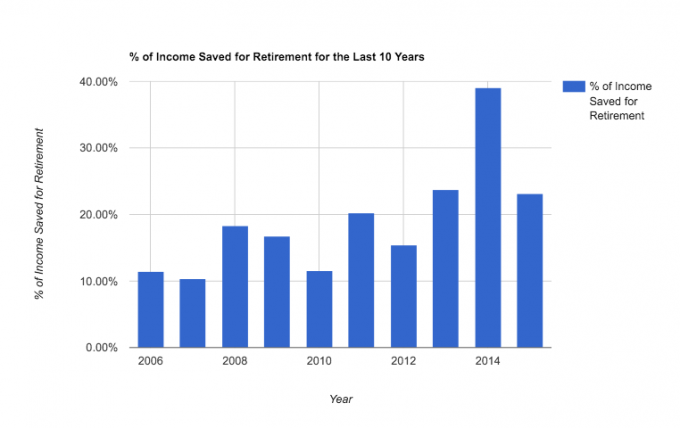

Aujourd'hui, je veux vous montrer comment au cours des dix années de notre mariage (de ma 30e à ma 39e année), nous avons économisé en moyenne 20 % de notre revenu avant impôt pour la retraite.

Dans notre pire année, nous avons économisé 10 %, et dans la meilleure, près de 40 %! Pas mal, non ?

20% se trouve être l'un des pourcentages les plus couramment recommandés pour l'épargne-retraite. Coïncidence totale, je le jure.

Quoi qu'il en soit, économiser autant d'argent nous a amenés à examiner nos soldes et à nous poser la question « devrions-nous arrêter d'épargner pour la retraite et commencer à se concentrer sur d'autres objectifs: l'hypothèque, l'université, le plaisir, etc.? »

Je ne fais en aucun cas un tour d'honneur ici - nous ne sommes pas prêts à abandonner prématurément. Mais j'espère que cet article vous donnera un aperçu de ce qui est possible sur une période de dix ans. Voici un instantané réel :

Aujourd'hui, je veux partager le Pourquoi et le comment de notre histoire d'épargne-retraite.

Mais d'abord, quelques mises en garde :

- Nous n'avons pas explosé les 80 % restants. Il ne s'agit que de l'épargne-retraite, pas tous économies (voir toutes les nos objectifs d'épargne). Au cours de ces dix années, nous avons également économisé jusqu'à 20% acomptes sur deux maisons, payé pour une nouvelle camionnette avec de l'argent, commencé des investissements imposables et remboursé de grosses dettes, comme nos prêts étudiants et vieille voiture notes. Si je devais calculer notre pourcentage réel de coût de la vie après impôts, dîme/charité et objectifs d'épargne non-retraite, je le mettrais à environ 55-60 % de notre revenu.

- Je suis devenu indépendant en 2010. Ce qui nous a permis d'ouvrir des comptes Solo 401K et d'augmenter considérablement nos capacités annuelles d'épargne-retraite fiscalement avantageuse. Ceci, combiné à l'élimination des dettes, nous a permis d'épargner de plus en plus chaque année.

- Enfin, je ne partage pas nos revenus ici, mais je peux vous donner quelques exemples de ce à quoi pourrait ressembler une économie de 20 % pendant dix ans pour certains revenus (en supposant un rendement de 6 %) :

– Quelqu'un avec un revenu de 25 000 $ économisant 20 % pourrait amasser 69 858,21 $ sur dix ans. Ce montant se transformerait en 224 044,74 $ au cours des 20 prochaines années sans économiser davantage.

– Quelqu'un avec un revenu de 75 000 $ économisant 20 % pourrait amasser 209 574,64 $ sur dix ans. Ce montant se transformerait en 672 134,26 $ au cours des 20 prochaines années sans économiser davantage.

– Une personne avec un revenu de 125 000 $ économisant 20 % pourrait amasser 349 291,07 $ sur dix ans. Ce montant se transformerait en 1 120 223,78 $ au cours des 20 prochaines années sans économiser davantage.

Donc, comme vous pouvez le voir, économiser 20 % dans la trentaine vous permettra d'avoir un bon compte de retraite. Voici un aperçu rapide de nos revenus par rapport à notre contribution :

Pourquoi nous avons économisé le pourcentage que nous avons fait

Ma motivation pour épargner pour la retraite dans la trentaine était double :

Premièrement, et peut-être étonnamment, je n'aime pas payer des impôts fédéraux sur le revenu. Toute chance que j'ai d'échapper à quelques impôts, je la prendrai, même temporairement. Ainsi, lorsque j'ai commencé à gagner beaucoup d'argent grâce à mon travail, j'ai vu mon entreprise 401K comme un moyen de réduire ma facture fiscale actuelle. Ça a l'air fou, je sais. Mais honnêtement, c'est une grande partie de ma motivation.

Une grande partie de cette passion a été motivée par la lecture blogs sur les finances personnelles à la fin de la vingtaine et au début de la trentaine et étant inspiré par ces histoires - c'est pourquoi je partage ce post aujourd'hui.

Deuxièmement, j'apprécie la sécurité, la responsabilité personnelle et mon indépendance. Je ne veux pas dépendre de qui que ce soit pour m'aider quand je suis vieux et trop fatigué pour travailler pour moi-même. Avoir une belle épargne-retraite me permettra de me reposer un peu plus facilement à un âge avancé, sachant que je ne suis pas un fardeau pour mon prochain.

Pour Mme. PT, elle est tout simplement plus conservatrice financièrement et accorde encore plus d'importance à la sécurité que moi. Elle n'a donc jamais manqué de motivation pour épargner pour l'avenir. Elle est frugale par nature.

Nous n'avions pas prévu d'économiser 20 %. En fait, nous ne nous sommes jamais assis pour déterminer un pourcentage réel. Notre approche a toujours consisté à économiser autant que possible et au minimum, à obtenir les contreparties de notre employeur et à atteindre nos plafonds annuels de cotisation.

20 % est probablement un excellent pourcentage à atteindre si vous envisagez de vous constituer une épargne suffisante pour prendre votre retraite confortablement (peut-être un peu tôt). Mais ne pensez pas que vous devez commencer par là.

Nous avons commencé à environ 10% (et j'économisais encore moins que ça quand j'avais 20 ans). Commencez simplement à épargner maintenant et vous constaterez qu'au fur et à mesure que vous mûrissez financièrement, vous voulez économiser plus.

Comment nous avons économisé 20 % de nos revenus pour la retraite

Bien que 20 % ne soit pas un pourcentage d'économies époustouflant (il existe un nouveau mouvement de 50% épargnants là-bas, ce que j'applaudis vivement), c'est cohérent et important pour notre avenir financier à long terme. Voici comment nous avons procédé :

1. Nous avons utilisé les comptes fiscalement avantageux dont nous disposions. Lorsque je travaillais en entreprise (2006-2009), j'utilisais la société 401K (et match) tandis que Mme. PT a utilisé son 403B. Lorsque nous avons « maximé » ces options, nous ouvert Roth IRAs (en 2008) pour réaliser des économies supplémentaires. Et quand je suis devenu indépendant (2010), nous ouvert Solo 401Ks. Chaque compte a des règles différentes, mais nous pouvions généralement en utiliser deux ou plus en tandem. Pour les plus curieux, nous utilisons ce fonds dans tous nos investissements de retraite.

2. Nous avons automatisé nos dépôts d'épargne dans la mesure du possible. Rien n'a conduit à des économies plus cohérentes pour nous mieux que l'approche d'épargne automatique. Cela fonctionne. Si vous n'automatisez pas votre épargne-retraite, lancez-la dès maintenant. Il y a aussi des applications qui peut vous aider à automatiser votre épargne. Découvrez Qapital pour une telle application.

3. Nous avons économisé les augmentations. Lorsque nous avons eu plus de revenus, soit parce que la réduction de la dette a libéré plus d'argent dans notre budget, soit parce que simplement parce que j'ai commencé à gagner plus avec mon entreprise, nous consacrons toujours cet argent supplémentaire à plus des économies. Nous n'avons pas laissé notre style de vie s'adapter à notre nouveau revenu disponible.

4. On a fait des trucs fous. Au fil des ans, nous avons fait des sacrifices et vécu une vie peu orthodoxe à la poursuite d'une existence plus frugale. Nous avons :

- couper le câble,

- construit nos propres meubles,

- fait quelques réparations à domicile de bricolage,

- gardé la même voiture pendant 10 ans (j'ai besoin d'écrire à ce sujet apparemment),

- gel des dépenses d'une semaine,

- et plus récemment passé à un programme de partage médical.

Je partage ces choses pour pimenter un peu cet article et vous donner un petit quelque chose d'intéressant à emporter avec vous. Mais mes convictions sur la frugalité ont évolué depuis que j'ai commencé à « économiser de l'argent » en faisant certaines de ces choses.

Je pense que la frugalité est excellente, et sa pratique a conduit à une vie plus saine et plus heureuse. Mais la frugalité n'a vraiment pas fait bouger les choses pour nous dans notre capacité à économiser autant que nous l'avons fait. Nous avons économisé régulièrement parce que nous nous sommes concentrés sur le numéro 2 ci-dessus. C'est la chose la plus importante à faire.

Points à retenir pour votre parcours d'épargne-retraite

- Une décennie d'épargne constante peut avoir un impact significatif sur votre retraite.

- Il est important de trouver sa motivation, mais s'appuyer sur un système de cotisations automatiques C est la clé.

- 20 % est un excellent objectif pour les trentenaires, mais vous n'êtes pas obligé de commencer par là. Commencez à 10% comme nous l'avons fait.

- Vous débarrasser de vos dettes et vous constituer un revenu secondaire peut vous aider à atteindre vos objectifs plus rapidement.

Quel pourcentage de votre revenu épargnez-vous pour la retraite?

Philip Taylor, alias "PT", est CPA, blogueur, podcasteur, mari et père de trois enfants. PT est également le fondateur et PDG de la conférence et du salon professionnel de l'industrie des finances personnelles, FinCon.

Il a créé Part-Time Money® en 2007 pour partager ses conseils sur l'argent, se tenir responsable (tout en rembourser plus de 75 000 $ de dettes) et rencontrer d'autres passionnés par la transition vers la finance indépendance.

Bonjour, je suis Philip Taylor (alias « PT »), CPA, blogueur et fondateur de FinCon.

Commencer une activité secondaire a conduit à des changements incroyables dans ma vie.

L'équipe d'experts et moi utilisons ce site pour partager notre passion pour les affaires, les finances personnelles, l'investissement, l'immobilier, et plus encore.

Notre mission est de vous aider à améliorer votre vie en découvrant et en mettant à l'échelle une idée d'activité à temps partiel ou de petite entreprise.