Jen s'associant à la communauté chrétienne de partage des frais médicaux, Médi-Partage, pour environ 300 $/mois a été un mouvement financier fantastique pour ma famille. Avant de rejoindre cette communauté de partage des dépenses de santé, je payais 1 100 $ par mois pour un régime d'assurance maladie avec Humana !

Medi-Share n'est pas une assurance (ni une charité comme vous le verrez). Mais c'est une excellente alternative pour certains. Et même sans le mandat Obamacare, cette alternative continuera d'être une excellente option pour ma famille et pourrait l'être aussi pour la vôtre.

Medi-Share n'est pas une assurance (ni une charité comme vous le verrez). Mais c'est une excellente alternative pour certains. Et même sans le mandat Obamacare, cette alternative continuera d'être une excellente option pour ma famille et pourrait l'être aussi pour la vôtre.

Medi-Share est un programme de partage de soins de santé où les chrétiens partagent des ressources financières pour payer les dépenses médicales de chacun. Depuis 1993, plus de 875 millions de dollars ont été partagés et réduits entre les membres de Medi-Share. C’est un modèle biblique éprouvé de soins de santé – des chrétiens aidant des chrétiens.

Table des matières:

Qu'est-ce que Medi-Share ?

Comment fonctionne Medi-Share ?

Couverture Medi-Share

Avantages de Medi-Share

Inconvénients de Medi-Share

Combien coûte Medi-Share ?

Comment rejoindre Medi-Share

Qu'est-ce que Medi-Share ?

Medi-Share est un organisme à but non lucratif, programme de partage des frais médicaux pour les chrétiens. Les membres partagent les dépenses de santé de chacun.

Essentiellement, chaque mois, nous plaçons tous notre part mensuelle (comme une prime) dans un gros pot (techniquement un compte de coopérative de crédit) et ceux qui ont des dépenses utilisent cet argent pour payer leurs factures. Ce n'est pas Assurance. Mais pour certains, c'est le remplacement idéal de l'assurance maladie.

Lisez la suite pour en savoir plus sur la façon dont Médi-Partage fonctionne, quels sont ses avantages et ses inconvénients, ainsi que mon expérience personnelle afin que vous sachiez à quoi vous attendre si vous décidez de vous joindre à vous-même.

Découvrez Medi-Share.

Comment fonctionne Medi-Share ?

Si vous n'êtes pas familier avec Medi-Share, voici les bases du fonctionnement de leur ministère de partage des soins de santé.

Portion annuelle des ménages

Les membres choisissent une part annuelle de ménage (AHP), qui s'apparente à une franchise annuelle. La taille de votre part détermine le montant que vous devrez débourser pour les frais médicaux couverts avant que la part de la santé n'entre en vigueur. Vous pouvez choisir combien vous pouvez vous permettre pour l'AHP et la part mensuelle.

La taille de l'AHP que vous choisissez déterminera votre part mensuelle. Pour ma famille de cinq personnes, nous avons choisi un AHP de 10 000 $, ce qui est élevé, mais cela signifie une part mensuelle inférieure (que nous payons 235 $ par mois). En cas d'urgence, nous pourrions supporter d'avoir à débourser 10 000 $ de notre poche, et nous profitons des économies que permet la part mensuelle inférieure. Si votre famille a des difficultés avec un AHP aussi élevé, vous pouvez choisir un AHP inférieur, mais vous paierez alors plus en portions mensuelles.

Frais de fournisseur

Comme avec l'assurance traditionnelle, vous devrez toujours payer des frais de fournisseur (comme une quote-part) de 35 $ pour les visites chez le médecin et de 135 $ pour les soins aux urgences. Les soins de routine aux patients en bonne santé, tels que les examens médicaux annuels, et les soins dentaires et visuels ne sont pas couverts par Médi-Partage, vous devez donc vous préparer à ces dépenses tout au long de l'année.

Organisation de fournisseur préféré (PPO)

Medi-Share est en partenariat avec l'organisation de fournisseur privilégié PHCS, et les membres sont encouragés à rechercher soins dispensés par des prestataires du réseau PHCS - mais vous êtes libre de choisir un traitement avec un hors réseau médecin. Cependant, si vous le faites, une pénalité peut être appliquée pour la sortie du réseau.

Visites chez le médecin

Lorsque vous aurez besoin de soins médicaux, vous remettrez votre Carte Medi-Share et payer les frais de votre fournisseur, et le fournisseur facturera Medi-Share. La facture médicale sera traitée et actualisée, puis votre médecin vous facturera le montant que vous devez. Une fois que le montant que vous payez correspond à votre AHP pour l'année, vos factures médicales éligibles seront approuvées pour le partage.

Incitatif santé

Les familles peuvent bénéficier d'une réduction allant jusqu'à 20 % sur le montant de leur part mensuelle en se qualifiant pour l'incitatif santé. Pour être admissibles, tous les membres adultes de Medi-Share du foyer doivent répondre à certains critères de santé, notamment la tension artérielle et l'IMC et la mesure du poids/taille. C'est cet incitatif santé qui m'a aidé à perdre du poids au cours des deux dernières années – et il a remis de l'argent dans ma poche en plus d'améliorer ma santé!

Cliquez ici pour rejoindre Medi-Share.

Couverture Medi-Share

Vous trouverez ci-dessous une brève description de ce que Medi-share couvrira et ne couvrira pas à partir d'octobre 2019.

Que couvre Medi-Share

Voici quelques-uns des frais médicaux qui sommes éligibles au partage avec Medi-share.

-

Visites chez le médecin

- Medi-share offre un accès gratuit à la télésanté. Parlez à des médecins virtuels sans aucun frais pour vous.

- Si vous avez besoin de consulter un médecin en personne, choisissez un médecin membre de PHCS, l'organisation de fournisseur principal (PPO) préférée de Medi-Share. Vous paierez des frais de fournisseur de 35 $ qui ne compteront pas dans votre AHP. Et vous aurez également droit à des remises sur le réseau.

- Visites aux urgences: Les membres doivent payer des frais de fournisseur de 200 $ qui ne comptent pas pour votre AHP.

- Hospitalisations: Les membres doivent payer des frais de fournisseur de 35 $ par visite à l'hôpital qui ne compte pas pour votre AHP.

- Ordonnance: Jusqu'à 6 mois de médicaments sur ordonnance approuvés par la FDA par traitement éligible

-

Maternité:

- Le partage est limité à 125 000 $ pour tout événement de grossesse unique

- Pour être éligible, votre AHP doit être de 3 000 $ ou plus et vous devez avoir fidèlement partagé du mois de conception jusqu'au mois de livraison.

- Garde d'enfants: Le partage pour les soins de routine de l'enfant est admissible jusqu'à ce que l'enfant atteigne l'âge de six ans.

- Frais d'adoption : Pour les membres qui répondent à certains critères, jusqu'à deux événements d'adoption peuvent être partagés par foyer.

- Assistant principal: Les personnes âgées avec Medicare Parts A et B peuvent profiter des avantages du partage des soins de santé des factures médicales que Medicare ne paie pas, y compris les tickets modérateurs, les franchises, les hospitalisations et les urgences hors du pays se soucier.

- Frais d'invalidité: Grâce à leur Manne programme, Medi-Share est en mesure de remplacer jusqu'à 80 % des revenus perdus pendant un an pour Manne membres.

- Dépenses finales: Jusqu'à 5 000 $ de frais funéraires sont admissibles au partage

Ce que Medi-Share ne couvre pas

D'accord, jetons maintenant un coup d'œil à quelques-unes des dépenses qui ne sont pas éligibles au partage avec Medi-Share :

-

Dentaire, vision et audition: Bien que ces dépenses ne soient pas éligibles au partage, Medi-Share Est-ce que offrez aux membres des cartes d'épargne qui offrent des rabais exclusifs.

- Dentaire: Économisez 20 % à 60 % sur la plupart des procédures dentaires.

- Vision: Économisez jusqu'à 30 % sur les examens de la vue, les lunettes, les lentilles cornéennes et la chirurgie LASIK.

- Audience: Économisez 30% à 60% sur les appareils auditifs

- Soins courants et préventifs: Y compris physique, vaccinations, vaccins, mammographies, études de laboratoire et coloscopies

- Soins de fertilité/infertilité: Y compris le contrôle des naissances, les tests d'infertilité et la stérilisation

- Soins alternatifs: Y compris les vitamines, l'acupuncture et les traitements expérimentaux

- Conseils: Y compris le conseil diététique, le conseil diabétique, le conseil en lactation ou le conseil génétique

- Soins comportementaux ou mentaux

- Procédures cosmétiques

- Médicaments sans ordonnance

- Prothèses auditives

Frais médicaux admissibles à un partage limité

Les dépenses suivantes sont admissibles au partage dans certaines situations, par exemple lorsqu'elles sont commandées par un médecin certifié, lorsque cela est médicalement nécessaire, ou lorsqu'il est soutenu par la norme de traitement médical actuelle de se soucier.

- Ambulance (ou autres services de transport médical)

- Réadaptation cardiaque (jusqu'à 36 séances)

- Soins chiropratiques

- Équipement médical durable (DME)

- Test génétique

- Soins à domicile (limités à 60 jours civils)

- Admissions non hospitalières

- Orthophonie ambulatoire (jusqu'à 10 visites)

- Physiothérapie (jusqu'à 20 visites)

- Prothèses

- Soins médicaux ou primaires évaluation

- Études sur l'apnée du sommeil

Avantages de Medi-Share

Explorons quelques-uns des points positifs de ce programme de partage.

Explorons quelques-uns des points positifs de ce programme de partage.

Échappez-vous du marché ensemble

Avant l'arrivée d'Obamacare, je payais 300 $ par mois pour une police d'assurance maladie déductible de 10 000 $. Je suis travailleur autonome et je gagne un revenu solide. Cependant, une fois cette loi adoptée, mes primes mensuelles ont grimpé jusqu'à 1 100 $ par mois !

L'avenir de l'assurance maladie américaine n'étant toujours pas clair, vous pouvez vous sentir mal à l'aise avec un système qui est bricolé en temps réel et Médi-Partage vous permet de laisser tout cela derrière vous.

Vous pouvez rejoindre à tout moment

C'est exact. Vous pouvez postuler pour Medi-Share et le rejoindre à tout moment pendant l'année. Avec Obamacare, vous êtes obligé de vous inscrire pendant leur période d'inscription ouverte, qui s'étend du 1er novembre au 15 décembre, à moins que vous n'ayez un changement de statut (déménager, avoir un bébé, etc.).

Vous pouvez consulter cet avis lors de l'inscription ouverte, mais comprenez que vous pouvez sauter sur Medishare à tout moment de l'année. Et vous n'avez pas besoin de l'une des exemptions spéciales pour déménager.

C'est nettement moins cher

Par rapport à l'assurance maladie non subventionnée sous Obamacare, Medi-Share est un énorme économiseur d'argent.

Le commutateur de ma propre famille a montré des économies très importantes. (Voir ci-dessous pour plus de détails) Medi-Share est abordable par rapport à l'assurance-maladie car ils peuvent être plus discriminants quant aux personnes qu'ils servent.

Inconvénients de Medi-Share

Cependant, Medi-Share présente également certains inconvénients :

Pas de cotisations au compte d'épargne santé (HSA)

Étant donné que Medi-Share n'est pas une assurance, vous ne pouvez pas prétendre à un HSA. Comme vous le savez, les HSA exigent que vous ayez un régime d'assurance maladie à franchise élevée. C'est une grosse déception pour moi. J'appréciais vraiment la déduction fiscale annuelle des cotisations à notre HSA.

Médi-Partage travaille avec le Congrès sur un projet de loi qui pourrait permettre l'utilisation des HSA avec des programmes de partage. Je contacte mon représentant pour lui demander de soutenir cela. Ne vous inquiétez pas si vous avez déjà des fonds dans un HSA. Vous pouvez toujours les utiliser pour les frais médicaux admissibles. Nous prévoyons d'utiliser les nôtres pour des dépenses qui ne sont pas couvertes par notre plan Medi-Share particulier.

Aucune déduction fiscale

Les primes d'assurance-maladie sont déductibles des impôts. Les contributions Medi-Share ne le sont pas. Cela dit, les frais médicaux sont toujours déductibles, sous réserve d'un seuil basé sur un pourcentage de votre revenu brut ajusté. Vous avez une entreprise avec quelques employés? Vous pourrez peut-être déduire le coût de leur remboursement pour leur Part mensuelle Medi-Share. Je l'ai fait moi-même en mettant en place un QSEHRA. En savoir plus à ce sujet ici.

Prestataires médicaux Mai Je ne veux pas facturer Medi-Share

Il y a eu quelques cas anecdotiques de médecins et d'hôpitaux refusant de facturer Medi-Share, et au lieu de cela, demandant au patient de payer de sa poche. Dans certains cas, cela peut provenir du fait que le réseau PHCS utilisé par Medi-Share n'est pas le réseau universel du fournisseur PHCS.

Il incombe aux membres de Medi-Share de appelez PHCS directement pour confirmer que le fournisseur que vous souhaitez voir est couvert par le système Medi-Share PHCS.

Cela dit, les anecdotes de fournisseurs refusant de facturer Medi-Share ont tout de même connu une fin heureuse. En particulier, le traitement contre le cancer de cette mère a été prépayé par Medi-Share aux taux d'auto-paiement après que le fournisseur ait initialement refusé d'accepter le plan. Le ministère de la part de la santé s'est assuré de passer pour elle.

Cependant, recevoir une énorme facture d'un fournisseur peut être un choc pour une famille qui a déjà payé la totalité de sa part. Puisque vous voulez vous concentrer sur votre bien-être plutôt que sur vos finances, gardez cela à l'esprit.

Rejoignez Medi-Share dès aujourd'hui.

autres considérations

Il est important de comprendre comment fonctionne Medi-Share. Ce n'est pas une charité ou un moyen pour les chrétiens d'aider les nécessiteux. Ma dîme à l'Église ou aux dons individuels par le biais de certaines œuvres caritatives est la façon dont je m'occupe de cela.

Medi-Share, c'est simplement partager entre croyants. Donc, pour avoir le droit de partager, vous devez être croyant et mener une vie chrétienne active.

1. Aucune couverture pour les frais médicaux liés à des activités non bibliques (c'est-à-dire non christiques)

Vous êtes blessé dans un accident où vous conduisiez en état d'ébriété? Pas de couverture. Avoir une MST suite à une liaison extra-conjugale? Pas de couverture. Lorsque vous rejoignez Medi-Share, vous acceptez de vivre votre vie selon les principes bibliques.

2. Vous devez avoir une foi chrétienne et aller à l'église régulièrement

Pour participer au programme, vous devrez signer un formulaire professant votre foi et partager les informations de votre Église.

3. Restrictions pour les dépenses de maternité

Attendant? Ne vous attendez pas à sauter sur Medi-Share six mois plus tard et à obtenir une couverture complète. Vous pouvez avoir des enfants sur le plan, mais pour obtenir une couverture complète, vous devrez participer au plan avant de tomber enceinte. Sinon, la couverture a des limites.

4. Restrictions pour les conditions préexistantes

Le bon sens veut que pour que Medi-Share fonctionne, vous ne pouvez pas simplement demander aux gens de sauter sur le programme après avoir découvert un besoin médical majeur.

Mais les membres Medi-Share peuvent recevoir jusqu'à 100 000 $ par an pour des conditions préexistantes une fois qu'ils ont fidèlement partagé pendant au moins 36 mois consécutifs. Et ils peuvent recevoir jusqu'à 500 000 $ par an une fois qu'ils ont partagé pendant 60 mois consécutifs.

Économisez sur la couverture santé avec Medi-Share.

Combien coûte Medi-Share ?

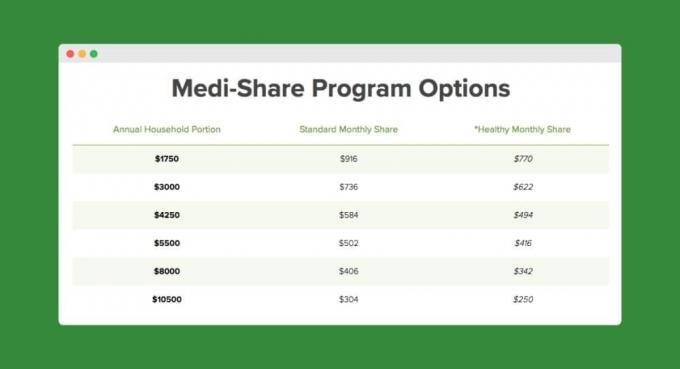

Je suis au début de la quarantaine avec une femme et trois enfants. En tant que famille, nous payons environ 300 $ par mois et avons une portion annuelle de 10 500 $ par ménage (c. notre « franchise » Medishare).

Pour une franchise inférieure, comme 3 000 $, votre paiement mensuel serait de 736 $. Voici un graphique en fonction de mon âge et du nombre de personnes sur le plan:

Avant, nous payions 1 100 $ par mois avec Humana. Donc, au cours des sept premiers mois seulement après avoir été avec Médi-Partage, nous avions déjà économisé 4 388 $ ! Voici comment cela se décompose :

- Avec Obamacare, nous aurions payé un minimum de 7 700 $ (1 100 $ x 7 mois) en primes.

- Avec Medi-Share, nous avons payé 1 960 $ (280 $ x 7 mois) en primes.

- Les quotes-parts sont à peu près les mêmes dans les deux plans.

- Avec Medi-Share, nous avons payé environ 70 $ chacun pour cinq visites de maladie pour les enfants et 475 $ chacun pour les deux visites de puits (six mois et neuf mois) pour notre fils. Cela s'élevait à environ 1 352,83 $. Les visites de puits ont été un choc, mais toujours pas aussi choquant qu'une prime Obamacare.

Voici une capture d'écran de notre utilisation de la franchise (portion annuelle du ménage) à compter de notre première année avec Medi-Share :

Cliquez ici pour commencer avec Medi-Share.

Alors, Medi-Share est-il fait pour vous ?

Il y a beaucoup à faire en ce qui concerne les besoins médicaux de votre famille. Prenez le temps d'évaluer tous les avantages et les inconvénients du programme et n'oubliez pas de considérer vos plans à long terme. Avez-vous plus d'enfants? Vous marierez-vous bientôt? Êtes-vous sur le point de prendre votre retraite et de vous qualifier pour l'assurance-maladie? Toutes ces choses et bien plus font la différence.

Medi-Share a du sens pour ma famille car :

- Nous sommes des chrétiens indépendants et cela ne nous dérange pas d'être obligés de respecter les restrictions de couverture liées au mode de vie.

- Nos revenus nous empêcheront probablement d'être subventionnés sur le marché de l'assurance maladie d'Obamacare. Medi-Share nous offre des économies monétaires considérables.

- Nous n'avons pas de conditions préexistantes et nous n'avons pas l'intention d'avoir d'autres enfants (c'est-à-dire que nous n'avons pas besoin de soins de maternité).

Comment rejoindre Medi-Share

Le processus de candidature prend du temps, alors laissez-vous suffisamment de temps. Voici les grandes étapes :

- Cliquez sur le lien ci-dessous qui vous mènera à une application.

- Appliquer.

- Remplissez les formulaires médicaux et le témoignage de foi.

- Remplir la procuration pour le compte d'actions (mis en place auprès d'une caisse populaire).

- Effectuez votre premier paiement de part.

Cliquez ici pour postuler à Medi-Share.

Le résultat sur Medi-Share

Bien que Medi-Share ne soit pas une assurance, il pouvait être un excellent moyen d'économiser sur les coûts des soins de santé cette année. Si vous êtes admissible à une assurance maladie subventionnée, vos paiements mensuels peuvent déjà être abordables. Mais si vous avez payé pour une assurance maladie non subventionnée, Medi-Share pourrait vous faire économiser un tonne d'argent.

Êtes-vous membre de Medi-Share? Si oui, partagez vos expériences dans les commentaires !

Continue de lire:

19 façons simples d'économiser de l'argent sur votre police d'assurance automobile

16 conseils pour économiser de l'argent sur vos dépenses professionnelles sans travailler plus dur

Waouh! 6 choses rapides à faire lorsque vous payez votre voiture [Liste de contrôle]

Notre liste complète des nouvelles et des ressources COVID-19 pour les entrepreneurs

Philip Taylor, alias "PT", est CPA, blogueur, podcasteur, mari et père de trois enfants. PT est également le fondateur et PDG de la conférence et du salon professionnel de l'industrie des finances personnelles, FinCon.

Il a créé Part-Time Money® en 2007 pour partager ses conseils sur l'argent, se tenir responsable (tout en rembourser plus de 75 000 $ de dettes) et rencontrer d'autres passionnés par la transition vers la finance indépendance.