Nous gardons douze mois de dépenses comme fonds d'urgence et on m'a souvent demandé: « Que faites-vous de l'argent ?

La réponse: rien.

Il doit être sûr à 100% et liquide à 99,999 % en cas d'urgence, donc je ne fais rien de stupide comme le mettre en bourse

Quand je ne dis rien, je ne veux absolument rien dire. Il est actuellement dans un compte d'épargne à haut rendement mais…

… quand cela a du sens, je le mets dans une échelle de certificat de dépôt, ou échelle de CD. C'était beaucoup plus efficace lorsque les taux d'intérêt étaient plus élevés, mais c'est quelque chose que vous pouvez encore faire aujourd'hui si les chiffres fonctionnent.

Qu'est-ce qu'une échelle de CD ?

Il s'agit d'une série de certificats de dépôt qui arrivent à échéance mensuellement. Lorsqu'un CD arrive à maturité, je le transforme en un nouveau CD de 12 mois. Dans le cas où j'ai besoin de mon fonds d'urgence, j'arrête de le renouveler et j'utilise l'argent. Étant donné que mon fonds d'urgence est basé sur les dépenses, j'ai chaque mois un mois de dépenses qui arrivent à échéance et m'est accessible. Si je suis frappé d'une urgence supérieure à un mois de dépenses, je peux toujours fermer les CD et prendre la petite pénalité.

Un avantage supplémentaire à faire rouler mes CD est que ma banque, Banque alliée, offre généralement un taux d'intérêt bonus si vous renouvelez un CD !

Comment puis-je exécuter cela?

Au début, c'est vraiment facile. Tout d'abord, trouvez une banque qui vous offre un taux d'intérêt élevé pour certificat de dépôt. À l'heure actuelle, les taux ne sont pas très bons dans tous les domaines, je ne peux donc recommander aucune banque en particulier. Ally Bank, qui est celle que j'utilise, offre 1,00% APY sur un compte d'épargne mais seulement 1,05% APY sur un CD de 12 mois. Avec ce genre de spread, je vais le garder en liquide car je préfère avoir la flexibilité qu'un rendement supplémentaire de 0,05 %. Un autre avantage des CD Ally Bank est que la pénalité pour la fermeture anticipée n'est que de 60 jours, elle est généralement beaucoup plus importante dans n'importe quelle autre banque.

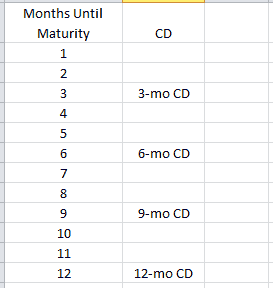

Mais pour expliquer le système, disons que les taux sont favorables et que je voulais mettre de l'argent le plus rapidement possible dans les CD. Je mettrais 1 mois de dépenses dans un CD de 3 mois, 6 mois, 9 mois et 12 mois.

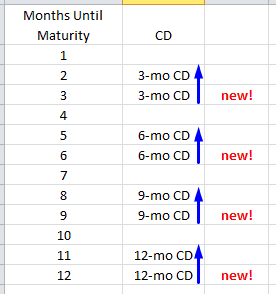

Assez simple non? Le mois suivant, je recommencerais. Maintenant j'aurais des CD avec une maturité (en mois) de 2, 3, 5, 6, 8, 9, 11, et 12. (nouveaux CD en gras) Les CD 3/6/9/12 mois du mois dernier ont tous vieilli d'un mois, ce sont maintenant des CD 2/5/8/11 mois.

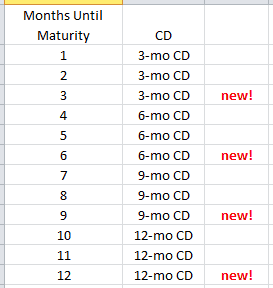

Le mois suivant, répétez. Maintenant, j'ai des CD avec une maturité de 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12. Maintenant, ça ressemble à ça :

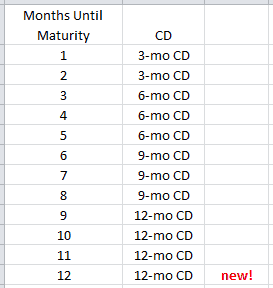

Le mois suivant, le premier CD de 3 mois arrivera à maturité et je l'ai mis dans un nouveau CD de 12 mois.

Finalement, ce sont tous des CD de 12 mois.

C'est une échelle de CD !

Vous pouvez aussi investir dans des CD négociés si la construction d'une échelle de CD dans votre banque locale n'est pas pour vous.